基于內生視角的股權激勵實施效果檢驗

——來自中國上市公司的新證據

2017-05-21 01:02:22屈恩義朱方明

首都師范大學學報(社會科學版) 2017年6期

關鍵詞:成本

屈恩義 朱方明

一、引 言

股權激勵作為一項公司內部治理機制,最近10年來在中國廣受關注。自2005年12月31日證監會發布《上市公司股權激勵管理辦法(試行)》至2016年7月13日經修改整合后的《上市公司股權激勵管理辦法》出臺,國內實施股權激勵的制度環境已趨于完善。從2006年開始,大量的上市公司開始將股權激勵納入公司治理機制建設,僅2015年一年就有188 家公司公布了股權激勵方案,為歷年最高,截至2015年,中國共有715家①已剔除中途取消實施股權激勵方案的公司。上市公司公布了激勵方案,涉及62 個行業②按證監會2012年發布的行業劃分標準。,激勵公司數量最多的行業為計算機、通信和其他電子設備制造業(C39),占比12.59%;涉及29 個省份,廣東省激勵公司數在全國各省份中最多,占比24.48%。然而在股權激勵蓬勃發展的背后,學術界對股權激勵在中國的實施效果卻存在三種不同的看法:一種觀點認為股權激勵與公司業績正相關;①周建波、孫菊生:《經營者股權激勵的治理效應研究——來自中國上市公司的經驗證據》,《經濟研究》2003年第5期。②逯東等:《CEO激勵提高了內部控制有效性嗎》,《會計研究》2014年第6期。第二種觀點認為二者呈現弱無關或負相關關系;③蘇冬蔚、林大龐:《股權激勵、盈余管理與公司治理》,《經濟研究》2010年第11期。④姜付秀、黃繼承:《經理激勵、負債與企業價值》,《經濟研究》2011年第5期。第三種觀點認為二者呈區間相關關系。⑤黃桂田、張悅:《企業改革30年:管理層激勵效應》,《金融研究》2008年第12期。⑥王華、黃之駿:《經營者股權激勵、董事會組成與企業價值——基于內生性視角的經驗分析》,《管理世界》2006年第9期。按研究視角對這些研究進行分類后,我們發現:早期研究多基于外生視角,而隨著股權激勵的內生性逐漸被證實,⑦K.H.Chung,S.W.Pruitt.Executive Ownership,Corporate Value,and Executive Compensation:A Unifying Framework.Journal of Banking & Finance,1996,20(7):1135-1159.⑧C.P.Himmelberg,R.G.Hubbard,D.Palia.Understanding the Determinants of Managerial Ownership and the Link between Ownership and Performance.Journal of Financial Economics,1999,53(3):353-384.⑨D.Palia.The Endogeneity of Managerial Compensation in Firm Valuation:A Solution.Review of Financial Studies,2001,14(3):735-764.越來越多的研究開始從內生視角評估股權激勵效果,但由于方法的局限性,樣本選擇偏誤未能被有效地解決。⑩雖然有研究試圖采用工具變量的方法解決內生性問題,但如何選擇好的工具變量是一大難題,使用弱工具變量得到的結果其準確性可能還不如普通最小二乘法。與傳統方法采用參數估計不同,本文運用傾向得分匹配法(Propensity Score Matching)進行非參數估計,試圖得到更準確的結論。

二、理論分析與研究假設

現代公司的出現伴隨著所有權與經營權的兩權分離,管理者開始擁有企業的剩余控制權,而剩余索取權仍由股東占有。剩余控制權和剩余索取權的錯配決定了當管理者為經營企業付出成本時,只能從企業經營所得獲得固定收入;而如果管理者選擇利用對企業的剩余控制權為自己謀取私利,他將獲得全部收益而不用承擔因損害企業利益帶來的成本,作為理性經濟人,權衡利弊,管理者顯然會選擇以損害企業利益為代價最大化個人利益,管理者與股東的目標函數發生偏離。同時由于管理者與股東間的信息不對稱,股東監督管理者要付出高額的監督成本,也客觀上導致了代理問題的產生。作為公司的一項內部治理機制,理論上股權激勵通過所有權結構(剩余控制權和剩余索取權)的重構使管理者獲得部分剩余索取權,改變管理者原有的成本、收益預期,以矯正管理者的非合意行為。具體來講,管理者在為經營企業付出成本后能從企業剩余獲得分紅,而侵占企業利益則需要部分承擔成本,管理者就會重新權衡取舍,主動調整策略,選擇有利于公司的行為,由此統一了股東與管理者的目標函數,實現了激勵相容;此外,通過收入與股價掛鉤的機制設計,股權激勵一定程度上消除了管理者與股東間的信息不對稱,管理者的努力成果直接通過股價被識別,股東無需因信息不對稱為監督管理者付出高額的監督成本,也避免了股東為監督管理者行為過度干預經營決策,延誤企業成長進程,造成企業潛在價值流失。基于上述分析,本文提出第一個研究假設:

H1:股權激勵對公司績效有正向促進作用。

然而,選擇股權激勵并不是沒有成本的,依照財政部發布的《企業會計準則第11 號——股份支付》,在等待期內的每個資產負債表日,應當以對可行權權益工具數量的最佳估計為基礎,按照權益工具授予日的公允價值,將當期取得的服務計入相關成本或費用和資本公積,公司利潤會因股權激勵受到一定影響。此外,以增發新股作為股票來源的限制性股票激勵不僅會稀釋現有股權,而且折扣價發行也給公司帶來了機會成本;以增發新股作為股票來源的股票期權激勵在激勵對象行權后不僅會稀釋股權,而且公司會損失行權價與市場價的差價收益以及期權的時間價值。相比增發新股,公司提取激勵基金從二級市場回購股票的做法除了對公司利潤產生影響,還會影響公司的現金流。因此公司是否選擇股權激勵,首先要考慮公司業績現狀。對于現有業績太差的公司,首先,沒有能力承擔股權激勵的成本;其次,對這類公司而言,可能首要關心的是公司治理結構缺陷方面的問題。相比之下股權激勵更有可能出現在激勵前業績就比較好的公司,實施股權激勵的公司存在“選擇性偏見”。①周建波、孫菊生:《經營者股權激勵的治理效應研究》,《經濟研究》2003年第5期。基于此,本文提出第二個假設:

H2:公司業績越好,越有可能實施股權激勵。

三、研究設計

(一)模型構建

根據是否已經公布股權激勵方案,本文把樣本公司分為實施股權激勵的公司和未實施股權激勵的公司兩組,并分別定義為處理組和控制組。為有效控制樣本選擇偏誤,本文采用傾向得分匹配方法(Propensity Score Matching,簡稱 PSM)評估股權激勵的效果。PSM 的基本思想在于:將處理組和控制組可觀察特征相同或相似的樣本進行配對,從而樣本選擇偏誤就可以被有效降低。考慮到傳統的逐一配對方法存在著配對悖論:即配對維數越多,配對精度越高,但會犧牲大量樣本而降低配對率;而如果要提高配對率又會降低配對精度。PSM 通過將多元變量濃縮成一個指標——傾向得分值(Propensity Score,簡稱PS值),從而使多元匹配成為可能。下面首先介紹PS 值的獲取方法,進而介紹文中所使用的三種匹配方法,以及平均處理效果的估計方法。②R.H.Dehejia,S.Wahba.Propensity Score Matching Methods for Nonexperimental Causal Studies.Review of Economics & Statistics,2006,84(1):151-161.

1.傾向得分

所謂“傾向得分”,就是在給定樣本特征X的情況下,某公司實施股權激勵的概率,即:

其中,D是一個指標函數,若公司實施股權激勵則D=1,未實施則 D=0。

在實證分析中,傾向得分往往是不可觀測的,通常需要采用Logit或 Probit等概率模型進行估計。(2)式的參數估計值即為每家公司實施股權激勵的概率,也即是PS 值。

2.匹配方法和假設檢驗

通過上述步驟獲得的PS 值是一個連續變量,因此,我們很難找到兩個傾向得分完全相同的樣本。為解決這一問題,有多種匹配方法可供選擇,主要包括:最近鄰匹配(Nearest Neighbor Matching)、半徑匹配(Radius Matching)以及核匹配(Kernel Matching)。

最近鄰匹配的基本思想是:尋找與處理組樣本PS 值差值最小的控制組樣本實現匹配。設C(i)表示與處理組樣本pi匹配的控制組樣本pj構成的集合,最近鄰匹配的匹配原則可表示如下:

半徑匹配的基本思想是:預先設定一個常數r作為匹配半徑,尋找與處理組樣本PS 值的差值小于r的控制組樣本,實現匹配。半徑匹配的匹配原則可表示如下:

核匹配的基本思想是:對控制組樣本按照與處理組樣本特征的相似程度加權平均生成一個虛擬樣本,實現匹配。

在完成上述初步匹配后,需要進行共同支撐假設檢驗(Common Support Assumption Test)和平行假設檢驗(Balancing Assumption Test)對匹配有效性進行判斷。共同支撐假設檢驗通過,則說明配對樣本間PS 值的均值無顯著差異,平行假設檢驗通過,則說明配對樣本各匹配變量的均值無顯著差異。

3.平均處理效應

在經過上述匹配并通過假設檢驗后,理論上兩類公司除股權激勵實施與否外,在其他各個公司特征層面均無顯著差異,因而可以計算平均處理效應(ATT),即股權激勵實施效果,計算方法如式(5)所示:①S.O.Becker,A.Ichino.Estimation of Average Treatment Effects Based on Propensity Score.The Stata Journal,2002,2(4):358-377.

其中,Y1i和Y0i分別表示同一家公司在實施股權激勵和未實施股權激勵兩種情況下的公司績效。

(二)變量設定與數據處理

1.變量選取

本文采用扣除非經常性損益后的加權平均凈資產收益率和總資產收益率作為直接指標衡量公司績效。考慮到股權激勵的微觀作用機理:一方面通過緩解代理沖突,降低代理成本;另一方面,改變經理人的風險偏好,鼓勵經理人投資,進而實現公司業績增長。②屈恩義、朱方明:《股權激勵、代理成本與公司業績——基于兩種代理成本的中介效應檢驗》,《湖湘論壇》2017年第3期。本文采用代理成本(管理費用/主營業務收入)、投資支出比率(構建固定資產、無形資產和其他資產所支付的現金/總資產)、總資產增長率作為間接指標衡量公司績效。

2.數據處理

本文數據來源于國泰安數據庫(CSMAR)。本文以2006年到2011年實施股權激勵的上市公司作為處理組樣本,并剔除掉中途取消實施激勵方案的公司;將這期間沒有實施股權激勵的公司作為控制組樣本,并在控制組樣本中剔除2012年及以后實施股權激勵的公司,即控制組樣本在2006年到2015年間都沒有實施激勵。激勵公司績效考察區間從激勵當年起到2015年,非激勵公司的績效考察區間從2006年起到2015年。

對樣本的篩選,本文認為:(1)總資產增長率超過100%的公司可能發生了兼并收購行為,需要剔除;(2)負債率大于100%的公司可能資不抵債也需要剔除;(3)金融類公司和 ST、S 類公司需要剔除;(4)B股、H股需要剔除;(5)刪除 2013年及以后上市的公司;(6)刪除有缺漏值的樣本。另外為了克服離群值的影響,本文對主要變量進行了Winsorized 縮尾處理。最終得到12313 個樣本,共計229 家激勵公司和1675 家未激勵公司。

四、實證檢驗與結果分析

(一)共同支撐假設檢驗和平行假設檢驗

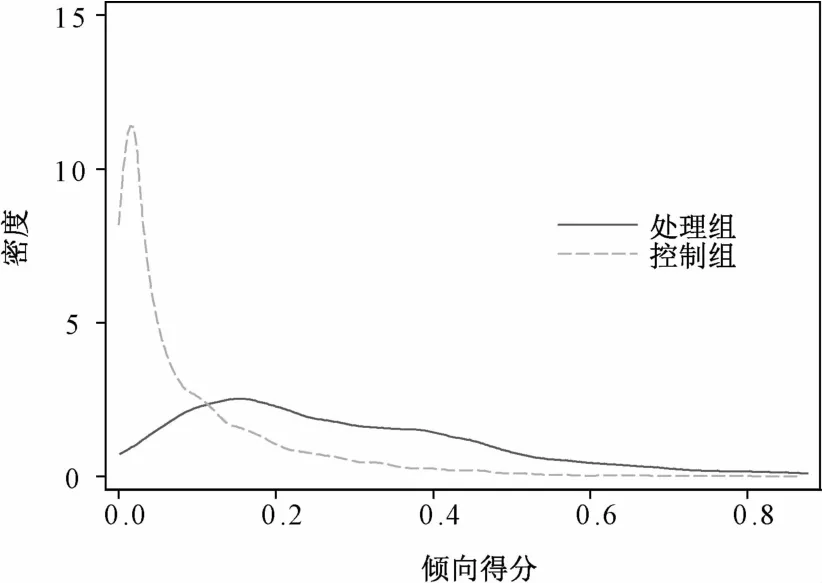

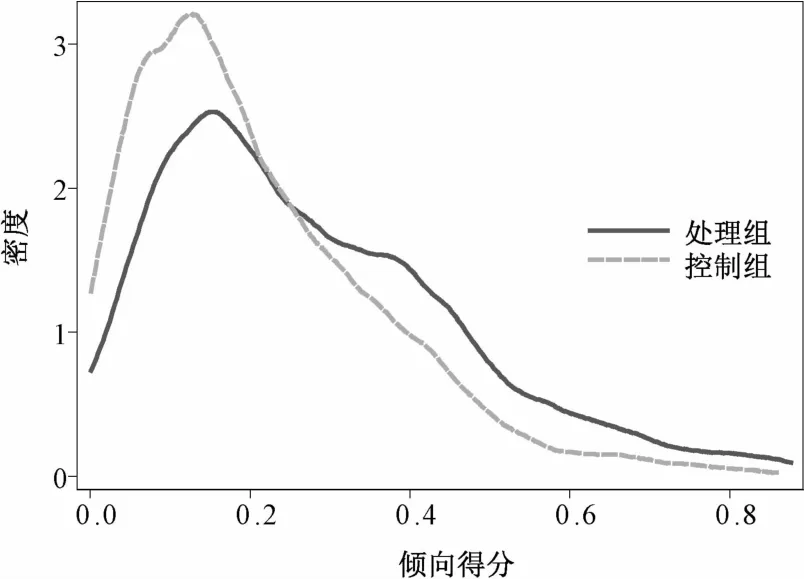

在計算PS 得分之前,需要確定哪些特征會顯著影響股權激勵決策的做出,本文通過逐步Logit回歸確立了一個最優Logit模型,基于 Logit回歸結果,計算每個樣本的 PS 值。在匹配前,處理組和控制組的PS 值密度圖如圖1所示,最近鄰匹配后兩組的PS 值密度圖如圖2所示,可以發現,匹配后處理組和控制組的PS 值分布情況相比匹配前更加接近,處理組和控制組已經基本重疊,兩類公司的PS 值基本上集中在0.1 到0.2 左右,通過共同支撐假設檢驗。對處理組和控制組在匹配前后各解釋變量的均值的統計結果如表1所示,可以發現,匹配后各解釋變量在兩組間沒有顯著差異,表明兩類公司各個維度上的特征無顯著差異,通過平行假設檢驗。

圖1 匹配前的傾向得分分布圖

(二)股權激勵效果評估

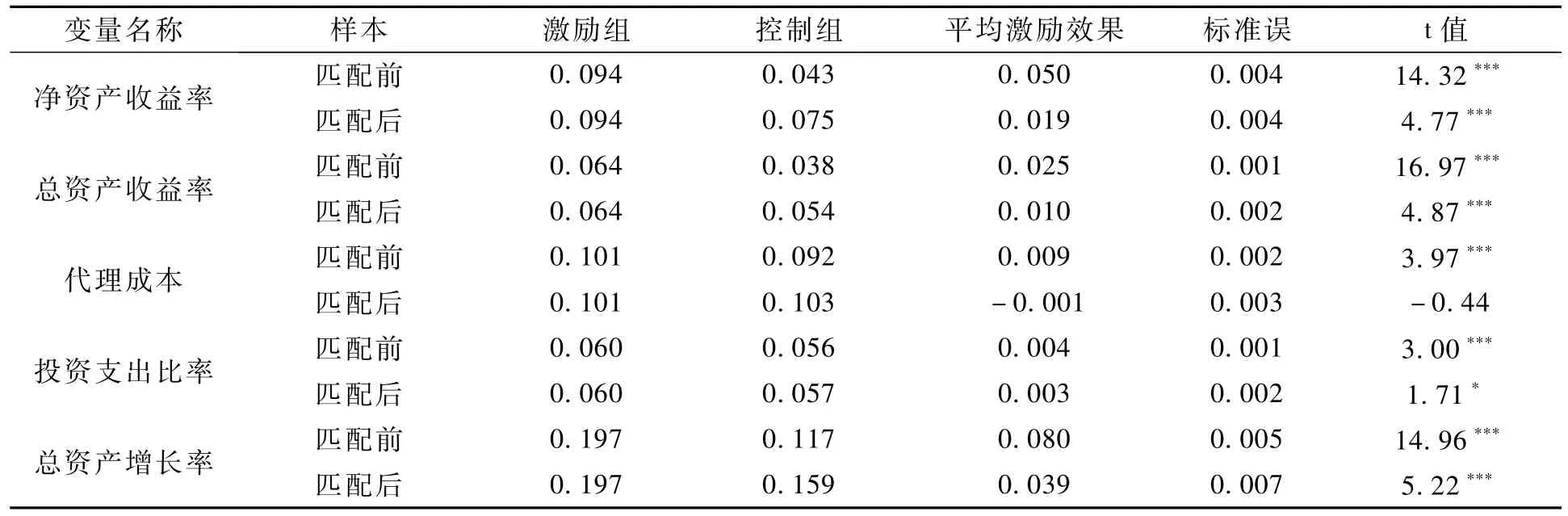

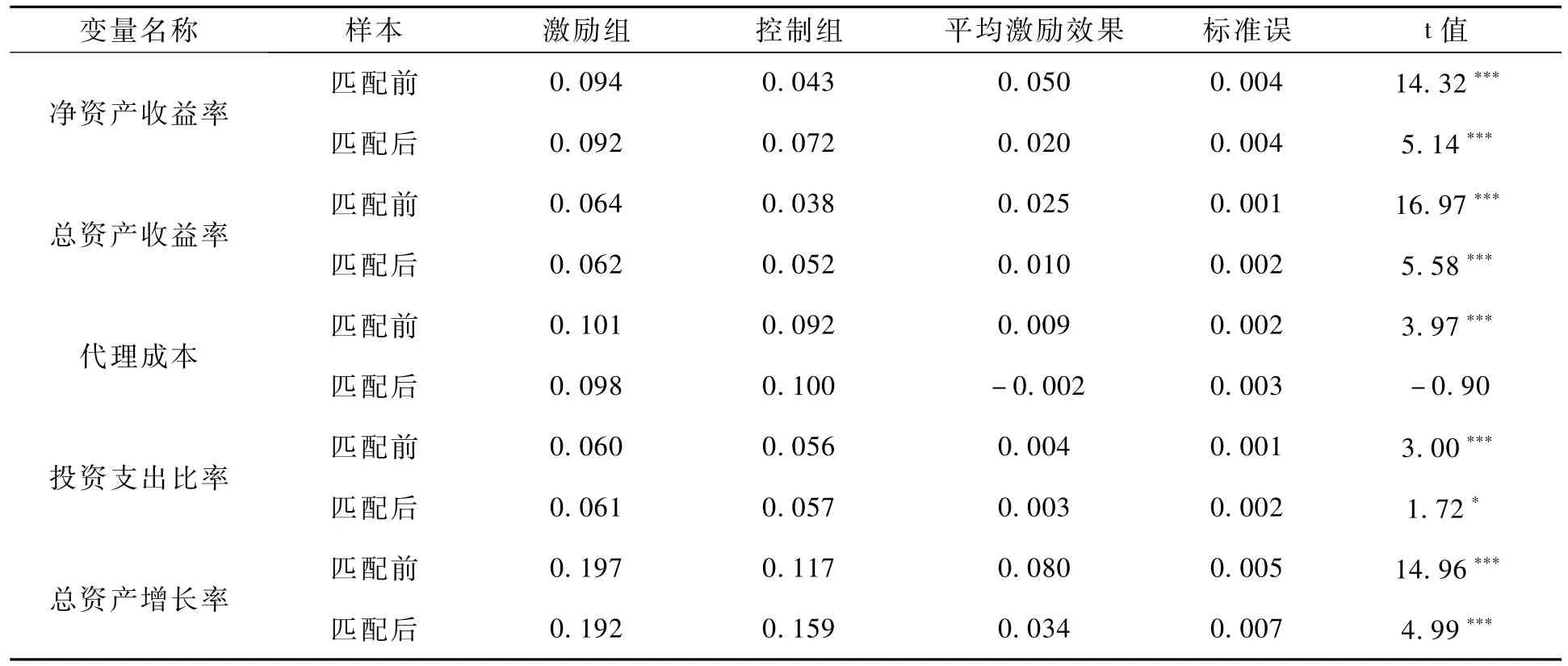

采用最近鄰匹配法得到的平均激勵效果(ATT)如表2所示。可以發現,無論是凈資產收益率還是總資產收益率,匹配后都在1%水平上顯著為正,激勵組比控制組的凈資產收益率高25.3%,比控制組的總資產收益率高18.5%,股權激勵對公司經營業績有正向促進作用,而且由于進行了PSM處理,這一業績差異完全是來源于股權激勵,是股權激勵效應的直接體現。當改用間接指標衡量公司績效,結果表明股權激勵降低了代理成本,但不顯著,對公司投資的提升作用在10%水平顯著,對公司規模擴張作用在1%水平顯著為正。假設1 得證。而在匹配前,盡管激勵組要比控制組凈資產收益率高116.3%,比控制組總資產收益率高65.8%,但這樣的差異包含了股權激勵和公司特征兩部分的影響,因此如果僅憑匹配前激勵組業績高于控制組業績進而得出股權激勵有效的結論,會高估股權激勵效應。對比匹配前后凈資產收益率和總資產收益率,可以計算得出公司特征本身對凈資產收益率的貢獻度為62.0%,對總資產收益率的貢獻度為60.0%,扣除股權激勵的影響后,激勵組公司的凈資產收益率和總資產收益率仍要比控制組公司高0.031 個單位和0.015 個單位,由此可知,在實施股權激勵前激勵公司業績就優于未激勵公司,假設2得證。

圖2 匹配后的傾向得分分布圖

表2 平均激勵效果(最近鄰匹配)

(三)穩健性檢驗

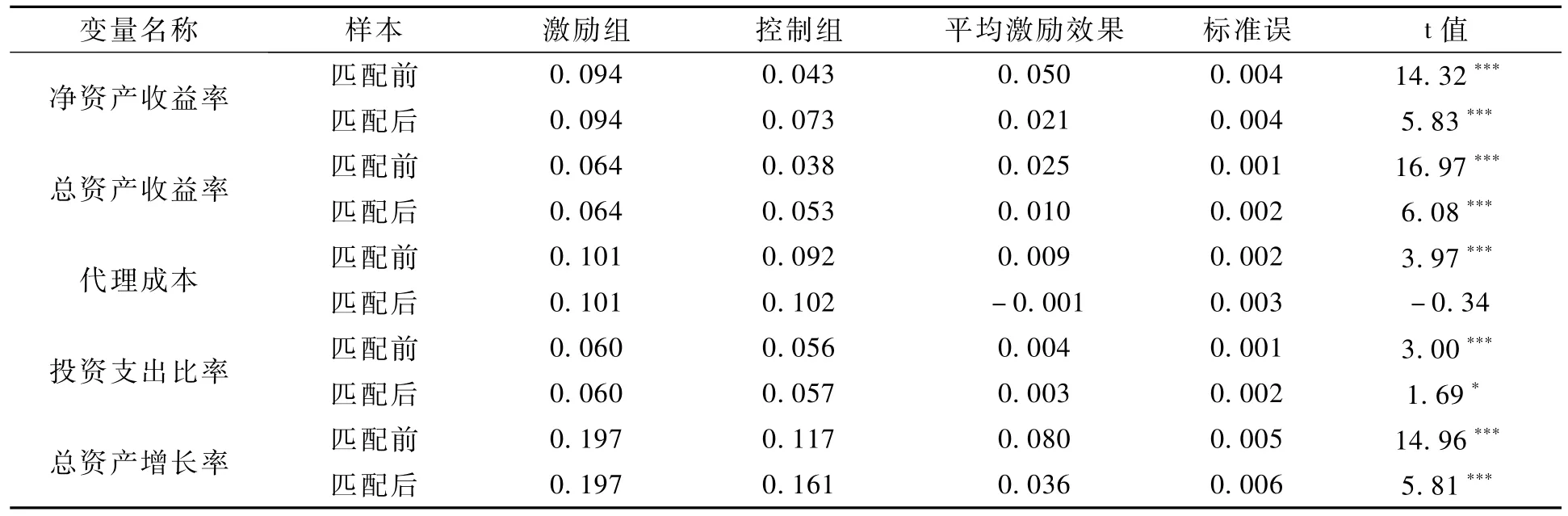

本文以半徑匹配和核匹配的評估結果作為穩健性檢驗結果。評估結果如表3、表4所示。由兩表可知,半徑匹配法下激勵組的凈資產收益率比控制組高27.8%,激勵組的總資產收益率比控制組高19.2%,激勵組的代理成本低于控制組,但不顯著,激勵組的投資支出比控制組高5.3%,激勵組的總資產增長率比控制組高21.4%;核匹配下激勵組的凈資產收益率比控制組高28.8%,激勵組的總資產收益率比控制組高18.9%,激勵組的代理成本低于控制組,但不顯著,激勵組的投資支出比控制組高5.3%,激勵組的總資產增長率比控制組高22.4%。該結果表明,無論用直接指標還是間接指標衡量,股權激勵都提升了公司的績效,假設1 得證,通過了穩健性檢驗。而扣除股權激勵因素外,匹配前的激勵組公司業績都要優于控制組:在半徑匹配下,激勵組比控制組的凈資產收益率高0.030 個單位,公司特征本身對凈資產收益率的貢獻度為60.0%,激勵組比控制組的總資產收益率高0.015 個單位,公司特征本身對總資產收益率的貢獻度為60.0%;在核匹配下,激勵組比控制組的凈資產收益率高0.029 個單位,公司特征本身對凈資產收益率的貢獻度為58.0%,激勵組比控制組的總資產收益率高0.015 個單位,公司特征本身對總資產收益率的貢獻度為60.0%,該結果表明,股權激勵公司在激勵前的業績就要優于未激勵公司,假設2 得證,通過穩健性檢驗。

表3 平均激勵效果(半徑匹配)

表4 平均激勵效果(核匹配)

五、研究結論

本文從內生視角出發,評估股權激勵對公司績效的影響,針對此前研究存在的樣本選擇偏誤,采用PSM方法,試圖得到更準確的研究結論。本文的研究結論總結如下:(1)激勵公司的凈資產收益率和總資產收益率分別比未激勵公司高25.3%和18.5%,投資支出率和總資產增長率高5.3%和24.5%;(2)公司業績越好的公司越有可能實施股權激勵,實施股權激勵的公司存在“選擇性偏見”。

文章結論支持了“最優契約論”,股權激勵總體上改善了公司經營業績,另一方面通過股東與管理者利益共同體的構建,激勵了管理者對風險的承擔,表現為股權激勵對公司投資支出水平提升和公司規模擴張起了正向促進作用。本文認為:盡管評估結果表明股權激勵總體有效,然而考慮到股權激勵的實施成本,企業在進行股權激勵前,應權衡公司業績和現金流狀況,并穩健選擇費用攤銷方案。企業在股權激勵方案實施過程中也要盡量規避被激勵對象盲目自信和過度激勵導致的企業過度投資和無序擴張的問題,建立相應的激勵效果反饋和過程跟蹤機制,引導股權激勵在正確軌道良性運行。此外,針對股權激勵中存在的利益輸送現象,公司在實施股權激勵的同時,應完善公司治理結構,建立激勵與約束并存的治理機制,防止股權激勵淪為福利發放和尋租工具。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06