英國地方政府支出責任和地方稅:經驗與啟示

2017-05-25 00:37:02李建軍楊天樂

財政監督 2017年9期

關鍵詞:財政收入

●李建軍 楊天樂

英國地方政府支出責任和地方稅:經驗與啟示

●李建軍 楊天樂

地方政府支出責任和地方稅體系科學合理是地方治理現代化的重要保障。本文較為系統地梳理了英國地方政府事權與財政支出責任、中央與地方財稅收入、地方稅等,英國的做法對我國政府間財政關系改革的啟示在于:清晰合理劃分中央與地方的事權和財政支出責任、適當提高中央財稅收入比重、構建合理的地方稅收體系、加強推進政府間財政關系法律化。

英國地方政府 財政支出事權劃分 稅權劃分 地方稅

一、英國中央與地方政府的事權與支出責任

科學合理劃分各級政府的事權和支出責任是現代政府間財政關系的客觀要求。按照英國的基本法規定,中央財政職能包括資源配置職能、穩定經濟職能和提供公共服務職能,地方政府雖然對某些事項有一定自由裁決權,但總體上要受中央政府的監控,服從中央政府的統一領導,地方政府的財政職能主要有:從事公共建設事業、維護公共安全、發展社會福利、改良社會設施。

(一)中央政府與地方政府的支出規模

表1 英國中央和地方政府財政支出

英國中央政府與地方政府有各自的事權和支出責任,中央政府的事權和支出責任更大,同時對地方政府給予轉移支付,以支持各地方政府公共服務的供給和政府職能的實現。從財政支出看,2014—2015財年中央政府直接支出56.9百億英鎊,占政府總支出76.92%,地方政府總支出17.07百億英鎊,占政府總支出23.08%。而在2003—2004財年,中央政府直接支出占政府總支出的比重為 73.52%,地方占政府總支出比重為26.48%,從整體來看,地方政府支出比重呈逐年下降趨勢,而中央政府的事權和支出責任卻在擴大。

自上世紀90年代以來,英國政府一直試圖推動權力下放到地方政府,但地方自治進程并不順利。2011年英國聯合政府推出“地方主義法案”,提出擴大地方政府和社區的權力和資源,真正發揮地方政府民選機構的作用,但長久以來的“中央集權主義”文化使得中央政府對地方政府能力存疑,且大多數稅收都掌握在中央手中,地方財權受到限制與約束,使得這種地方政府分權改革受到阻礙,中央政府成為事權和支出責任的主要承擔者(見表1)。

表2 英國各級政府財政支出比重

(二)中央政府與地方政府的事權與支出責任

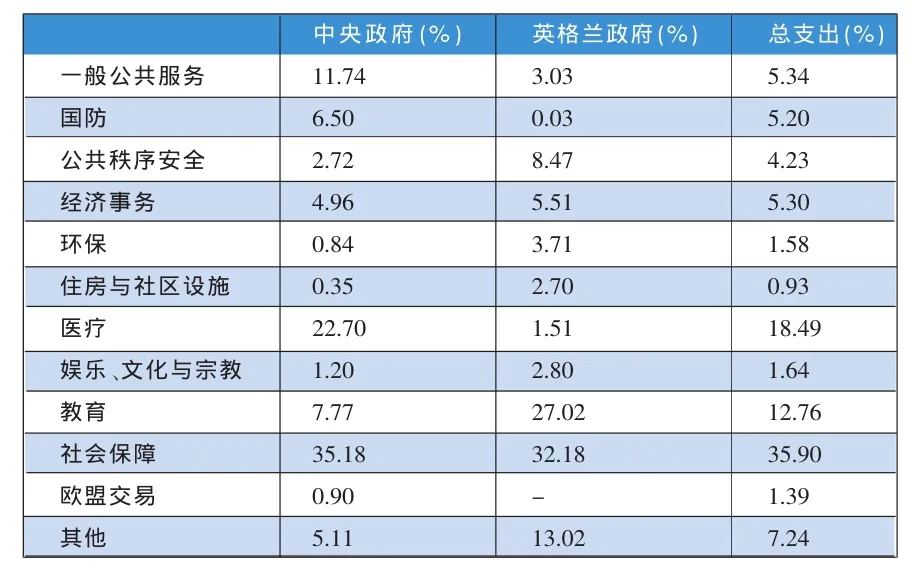

政府的支出結構和支出項目是政府事權與支出責任的直接體現,英國中央政府與地方政府在支出責任上具有共通性。在中央政府與地方政府的事權劃分上,中央財政支出主要包括:國防、外交、高等教育、社會保障、國民健康和醫療、中央債務還本付息、對歐盟的轉移支付以及對地方的補助。地方政府的預算支出主要用于:中小學教育、住房與社區設施維護、地方治安、消防、公路維護、環境保護以及少量投資等。

英國中央政府主要提供受益范圍為全國性的公共服務。(1)社會保障。中央政府第一大支出就是社會保障,2013-2014財年該項支出占中央政府總支出的35.18%,主要用于疾病和殘障補助、老年補助、家庭和小孩、失業補助、對家庭及收入的支持、住房及其他社會保護支持等。(2)醫療。2013—2014財年醫療占中央政府總支出的22.70%,成為其第二大支出項目,其中包括醫療服務和醫學研究等。(3)一般公共服務。一般公共服務包括行政機關、立法機關、財政事務及外部事務,對外經濟援助以及中央政府債務利息等,其中的債務利息更是占到了一般公共服務支出的大部分,這和英國政府的高債務不無關系,2013年英國政府債務占GDP比重就接近90%。2013-2014財年一般公共服務支出在中央財政支出中達11.74%,排到了第三位。(4)教育。教育作為中央政府支出的第四大項目,在2013-2014財年占到中央財政支出的7.77%。主要用于中等教育、高等教育、基礎教育以及其他教育培訓等,其中中等教育和高等教育占比最高。(5)國防。國防支出包括軍事防御、外國軍事援助、防御研究、民防等方面,2013-2014財年在中央政府財政支出中占比為6.50%。(6)經濟事務。經濟事務主要用于:道路交通、農林牧漁、商業、經濟研發等,2013-2014財年該項支出約占中央財政支出的4.96%。(7)剩下的較小支出項目依次為公共秩序安全(2.72%),娛樂、文化與宗教占比(1.20%),與歐盟的交易(0.90%),環保(0.84%),住房和社區設施(0.35%)。

表3 2013—2014財年英國中央和地方 (英格蘭)政府主要支出項目占總支出的比重

地方政府則承擔受益范圍和需求具有地方性的公共服務,這里以英格蘭地方政府的支出結構為例進行說明。(1)社會保障。和中央政府類似,英格蘭政府支出最大的項目是社會保障,2013—2014財年該項目占到當地政府財政支出的32.18%。(2)教育。地方政府主要負責基礎教育建設,2013—2014財年教育項目支出占到當地政府財政支出的27.02%。(3)公共秩序安全。2013—2014財年公共秩序安全占當地政府財政支出的8.47%。這部分支出主要用于警察服務、消防服務、法庭及監獄等。(4)經濟事務。經濟事務主要包括對工業、農業、商業及交通的支持,在2013—2014年占比為5.51%。(5)環保。地方政府在環境保護上承擔著重要責任,包括污染治理、生物多樣性保護以及其他環保事務,2013—2014財年該項目占到3.71%。(6)剩下的支出項目依次為一般公共事務(3.03%),娛樂文化與宗教 (2.80%),住房與社區設施 (2.70%),醫療(1.51%)與國防(0.03%)。

二、英國中央與地方政府的財政收入與稅收劃分

政府事權和支出責任的實現離不開政府財力的保證。2001—2002財年英國實現財政總收入3918億英鎊,占到GDP的38.35%,到了2015—2016財年總收入達到6659億英鎊,財政收入占GDP的36.34%,財政收入占GDP比重有所下降,但總體保持穩定(見表4)。

英國實行高度集中的財政管理體制及財政收入分配制度,對比中央政府和地方政府的直接財政收入可以發現,英國政府財力縱向分配高度集中,中央政府財政收入占總財政收入的95%左右,而地方政府僅占到5%左右。例如,2015財年中央直接財政收入與地方直接財政收入之比約為94:6。

中央收入和地方收入完全按稅種劃分,不設共享稅,稅收也分別由中央和地方各自的稅務機關負責征收。稅收管理權高度集中于中央政府,不僅主要稅源或稅種掌握在中央政府手中,而且絕大部分稅收收入也都歸中央政府支配和使用,地方稅收收入通常只占到整個稅收收入的10%左右,地方支出占總支出的25%左右,地方財政主要財源來自中央對地方的財政補助。地方雖然對某些事項有一定自由裁決權,但總體上要受到中央政府的監控,服從中央政府的統一領導,地方政府有地方稅的征收權并且相應的收入歸地方所有,但地方稅種的開征、稅率的提高和征稅范圍的擴大等必須由中央政府決定并通過相應的立法程序進行。

表4 英國中央和地方政府直接財政收入

表5 英國中央和地方政府直接財政收入項目(2015財年)

英國中央政府的直接財政收入主要包括:所得稅(含個人所得稅和公司所得稅)、資本稅、間接稅(含增值稅、消費稅、燃料稅等)、國民保險稅以及其他商業收入等。就2015財年而言,中央政府直接財政收入中個人所得稅占26.9%、增值稅占23.8%、強制社會保險交款(國民保險稅)占17.6%、公司所得稅占6.8%、消費稅占4.5%、商業及其他收入占8.9%(如表5所示)。

英國地方政府的直接財政收入主要有:財產稅(議會稅Council tax)和商業及其他收入,如2015財年,地方政府直接財政收入中財產稅占71.4%、商業及其他收入占26.5%,另外還有少量的增值稅收入,僅占1.6%(如表5所示)。此外,英國地方政府的主要財源來自于中央對地方的財政補助。

如表6所示,2013—2014財年英格蘭政府財政收入中57.75%來自中央補助,剩下的42.25%來自地方資金收入。在2013財年英格蘭來自中央的補助收入中有一項非住宅財產稅,而在2014財年該項目變為零,而地方資金收入中增加了一項非住宅財產稅保留計劃,這主要是從2013年4月起中央政府開始實行“非住宅財產稅保留計劃”,允許地方政府自留一部分非住宅財產稅以激勵地方發展,也即由以前的先匯繳給中央再由中央按一定比例以補助形式返還,變為了地方政府先按比例自留一部分再將大部分上繳中央。在地方資金收入中議會稅是地方政府最重要的稅種,且在財政收入占了較大比重,在2014財年達14.83%。另外各項收費、市政租金、利息收入等也是英格蘭地方財政收入的重要項目(見表6)。

表6 英國地方政府(英格蘭)財政收入項目 (單位:百萬英鎊)

表7 英國各地區居住性房產估值分級

三、英國地方政府的主要稅種

英國的地方稅可追溯到1601年伊麗莎白時期的《貧困救濟法案》(Poor Law Act 1601)中開征的強制性地方財產稅。現行的地方稅為1993年依據《1992年地方政府金融法案》(Local Government Finance Act 1992)實施的地方議會稅(council tax),又稱家庭房產稅(domestic rates)。從2000年開始,某些地方政府陸續開始開征一些小稅種,形成輔助地方稅系(supplementary local rates),但這些稅種的收入規模有限,在英國地方稅體系中無足輕重。

英格蘭、蘇格蘭和威爾士的地方主體稅種為地方議會稅,其中英格蘭和威爾士的稅收制度基本相同。北愛爾蘭仍采用1990年前的營業房產稅 (non-domestic rates)。某些地方政府還陸續開征了一些地方稅,2000年左右形成了包括地方車輛消費稅、地方銷售稅、地方印花稅、旅游稅、環境稅等諸多小稅種的輔助地方稅系(supplementary local rates)。由于輔助地方稅在地方財政收入中占比非常小,下面主要對地方議會稅進行介紹。而非住宅房產稅會按照一定比例返還給地方政府,地方政府擁有一定自主權,因此本文也對該稅種進行簡要介紹。

(一)地方議會稅

地方議會稅是對年滿18周歲的住房所有者或承租者所征收的財產稅,以房屋評估價值為基礎,由地方政府確定稅率,在當地征收。

地方議會稅的征稅對象是應稅住所(chargeabledwellings),包括自用住宅和租用住宅。通常是人們能夠居住的財產,如房子(house)、公寓(flat)、船宅(houseboat)、房車(caravan)等。但不包括:a.庭院、花園、戶外廁所 (outhouse)或其他屬于居住處所的附屬物(other appurtenance);b.私人車庫,該車庫要么地表面積不超過25平方米,要么全部或主要用于存放私人機動車;c.私人貨倉,完全或主要用于存儲家庭用物品。

地方議會稅基于房產的評估價值進行計算,根據房產價值劃分成不同的等級,當地政府再根據不同等級指定不同的繳稅金額和比例。英格蘭和威爾士的房產估值機構是國稅與海關局(HMRC)下屬的評估辦公室(Valuation Office Agency,VOA),蘇格蘭的估值機構是蘇格蘭陪審員協會 (Scottish Assessors Association,SAA)。目前英格蘭和蘇格蘭依據的房產價值是按照1991年4月1日住宅的市場價值評估的,威爾士依據的是2003年4月1日的相應市值。各地區的估值分級見表7。

地方議會稅的稅率由英國地方政府自行確定,主要根據地方政府收支情況和應稅住宅數來決定,同一地區統一價值等級內的住宅地方政府課征相同的稅額。首先確定地方政府各項支出的總額,然后減去中央政府按一定標準計算確定的轉移支付金額、營業房產稅返還金額以及地方收費的預計金額,其差額就是應通過地方議會稅征收的稅額。再將轄區內所有住宅依其價值進行分類,統計出各價值等級內應稅住宅的數量。根據規定,在英格蘭和蘇格蘭同一計稅地區的應稅住所按房產價值劃分為A-H八個級別,各級別房產的議會稅應納稅款額比為6:7:8:9:11:13:15:18,威爾士分為A-I九個等級,各價值段的房產應納稅額比應為 6:7:8:9 11:13:15:18:21。地方政府以 D級住宅為課稅標準設置年度稅率,其他等級即可按比例換算出來,例如 A級的稅額就是D級稅額的6/9倍。

如果你一個人居住或在你家除了你之外沒有成年人了,你可以獲得25%的扣除;如果你們家包括你在內都不是成年人那么你可以獲得50%的折扣;如果你們家全部人包括你在內都是全日制學生那么你將不用支付任何議會稅。其中,不算做成年人的規定:未滿十八歲的孩子,參與學徒計劃的人,18、19歲接受全日制教育的人,全日制學院和大學的學生等等。同時對殘障個人和家庭有稅收優惠減免規定。

如果你有第二居所時,當地議會可以給予第二居所或度假屋高達50%的議會稅折扣。針對空置房屋,你仍然需要支付議會稅,但當地議會可以視情況給予一定抵扣,如果房屋空置兩年以上,你可以爭取到最高50%的扣除。而入獄者、搬進養老院的人等則將無須繳納議會稅。

議會稅由地方稅務機構征收,被稱為政府征收機構(collecting authority)。征收機構可能由多個單位組成,征收權再分配給其他的機構,稱之為政府管理機構(precepting authority)。征收機構是英格蘭地區、威爾士主要地區以及蘇格蘭議會區域的議會。管理機構是地方政府其他級別的議會比如郡縣或教區議會。在沒有郡縣議會的都市郡,聯合委員會是管理當局。還可能有因特殊目的的管理機構,覆蓋區域小到僅幾條街或者大到整個郡縣。在征收時,首先納稅人向地方稅務機關申報,并提供與住宅有關的資料;然后稅務機關根據住宅的評估價值及其對應的價值等級,在每年的4月1日向納稅人發出稅單,通知納稅人應繳納的稅額。

表8 英格蘭議會稅在地方財政各項收入中的比重(%)

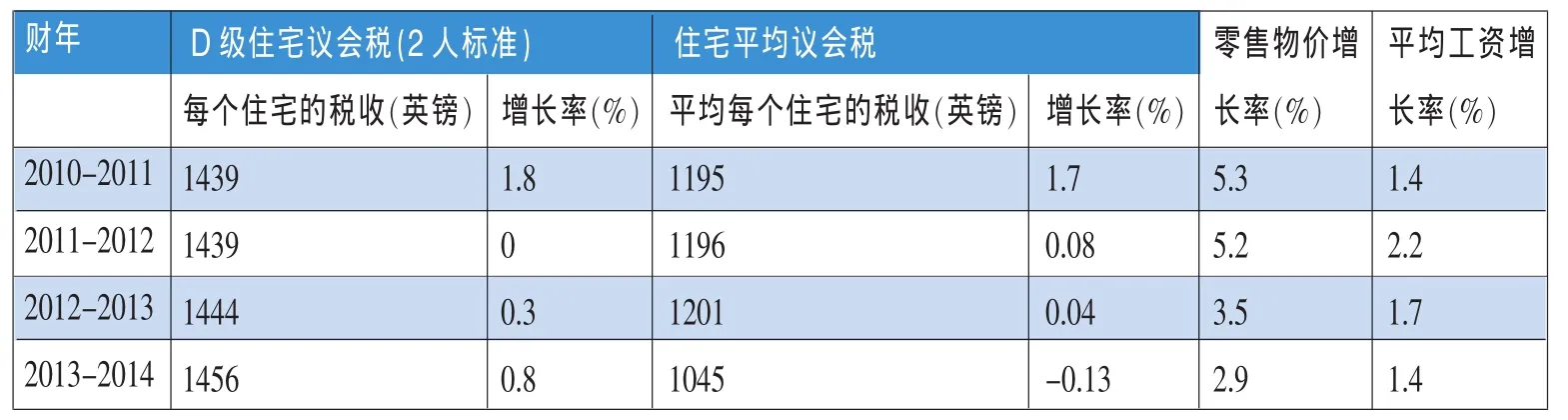

表9 英格蘭歷年議會稅稅收標準(英鎊)及增長率

地方議會稅主要留用作市政支出,但也有一部分單獨分給地方警察局或教區。其地方職能主要包括警察、消防服務、垃圾收集/移除、休閑理事會中心、公園及轉乘計劃、維護公園和開放空間、街道清潔、公共補貼交通、旅游、博物館、環境、健康和食品安全、規劃服務、支持志愿團體、社會關愛、為殘疾人適應住房、兒童游樂中心、體育設施設備、防洪等。

以英格蘭地區的議會稅為例,資料顯示每年英格蘭地方政府的收入基本62%以上都來自中央政府 (包括營業房產稅的返還、財政收入和補助),比如2012-2013財年來自中央政府的收入達 62.9%,剩下的17.20%來自地方議會稅,14.20%來自地方收費、租金和資本收入,還有5.7%來自其他調整收入等。根據表8,我們可以看到議會稅在地方本級收入中的比重超過了50%,在地方財政總收入也基本占到16%左右,是地方籌措資金的重要來源(見表8)。

自1993年開始實施地方議會稅以來,英格蘭地區的D級住宅的應納稅額呈逐年增長的態勢,且增長率一直高于物價指數增長率和平均工資增長率,尤其是2003-2004財年,D級住宅稅收標準的增長率達到最高為12.9%,遠遠高于當時的通貨膨脹率和平均工資增長率。2010年政府宣布凍結議會稅(council tax freeze),英格蘭地區的議會稅增長率直線下降,2013-2014財年住宅平均議會稅增長率為負,D級住宅的納稅標準增長率僅為0.8(見表9)。

(二)非住宅房產稅(non-domestic rates)

非住宅房產稅又稱營業稅(business rates),雖然由地方負責征收,但實際上屬于中央稅,權限在中央政府。其征稅對象為非居民(或工商業)房產,如商店、辦公樓、酒吧、倉庫、工廠或其他非住宅性的房地產,農場建筑及土地、漁場、宗教禮拜場所及為殘疾人提供服務的特定房產等免征營業稅。

根據規定,英國估價部門每五年會對非住宅房產的應稅價值進行重新評估,并更新納稅名單。納稅依據為房屋租金收益,非住宅房產稅的應稅價值是指應稅房產在規定日期被出租的合理市場租金。稅率由中央政府(在蘇格蘭由首席部長)每年根據通貨膨脹率及上一年的稅率來確定全國標準,在4月1日頒布,并在全國范圍內征收。如表10所示,2014-2015財年中央制定的標準稅率為48.2%,p為應稅價值,當p即房產評估的租金價值為10萬英鎊,那么應繳非住宅房產稅為4.82萬英鎊。

對于小型房產,政府有相應的稅收優惠,對6000英鎊以下的免稅,6001~12000英鎊的部分減免,1200~ 18000英鎊以上(倫敦為1200~25500英鎊)不減免但按照小型房產稅率(見表10)繳納。用作慈善團體辦公及業余運動俱樂部的房產可以申請最多80%的減免,針對人口低于3000的農村地區商業用房可享受規定的減免,非住宅用房閑置三個月以內也可以免除營業稅。

表10 2010—2015年英國非住宅房產稅稅率表

2013年以前非住宅房產稅由地方政府征收后,收入上繳中央,再由中央政府在全國范圍內按人數重新分配給地方政府,形成地方政府收入來源中“重分配的非住宅房產稅”(redistributed non-domestic rates),返還后的非住宅房產稅收入約占中央向地方補助資金的25%,在地方財政中收入比重也占到15%左右;2013年以后收入先由地方政府自留一部分,即地方政府收入來源中的 “非住宅財產稅保留計劃”(Retained income from Rate Retention Scheme),再將剩余部分上繳給中央政府,根據2013-2014財年的數據顯示,在實施新計劃后地方政府分得的非住宅房產稅金減少了一半。

四、總結與啟示

英國是政府權力相對集中的單一制,這種相對集中的行政體制在財政體制上得到了充分體現。在財政收入、稅權劃分以及支出責任上,中央政府都占了大部分比重,而地方政府則相對較小。與英國類似,我國同樣是單一制國家,同時在政治和行政上具有注重集中統一的傳統,英國在地方稅制的構建上為我們提供了重要參考與啟示。

(一)清晰合理劃分中央與地方的事權和支出責任

英國中央政府主要提供全國性受益的公共服務,包括社會保障、醫療、一般公共服務與國防等,而地方政府則提供受益范圍和需求具有地方性的公共服務,比如地方基礎性教育建設、公共秩序安全和環保等。我國政府管理層級比較多,各級政府間事權劃分不夠明確和規范,且存在嚴重的事權和支出下移的現象,例如2015年,全國一般公共預算支出中央和地方占比分別為14.5%和85.5%。中央財政支出比重過低、直接提供公共服務過少,地方承擔事權過多、財政支出比重過高,這一方面難以充分發揮中央和地方在提供不同受益范圍和規模效率的公共服務的優勢,降低了公共服務的供給效率;另一方面,這樣的政府間事權和支出責任配置格局也不利于地區間基本公共服務均等化、全國統一市場建立和要素的自由流動,甚至不利于全國的穩定統一。因而,應基于不同公共服務的特點、不同層級政府公共服務供給優勢、基本公共服務大致均等供給、市場和國家的統一穩定等,合理調整中央和地方事權和支出責任,讓全國性公共服務回歸中央、中央政府責任歸位,使中央政府在社會保障、教育(特別是高等教育)、醫療衛生、司法、農業農村發展、大型基礎設施建設等方面承擔更多的事權和支出責任。

(二)適當提高中央財稅收入比重,增強中央均衡地方財力和發展的能力

英國政府財力縱向分配高度集中,中央政府財政收入占總財政收入的95%左右,而地方政府僅占到5%左右。當然,我國作為一個幅員遼闊、人口眾多的大國,給地方政府配置充分財力,發揮地方政府在公共服務和經濟社會發展的優勢與積極性非常重要,我國政府間財政收入劃分不可能像英國那樣高度集中。2015年我國中央與地方一般公共預算財政收入中央和地方占比分別約為45.5%和54.5%,較之美國聯邦和州及以下財政收入分配占比分別約為52%和48%、日本政府中央和地方財政收入分配占比分別約為60%和40%,也顯得中央財政收入分配比重相對較低,特別是我國作為地區間發展差距明顯、收入差距較大的發展中國家,更需要中央政府運用財政手段均衡地區間發展、縮小收入差距。因此,有必要適度提高中央財政收入比重,更好發揮中央的宏觀調控、縮小區域和人際差距,均衡經濟社會發展的作用。

(三)構建合理的地方稅收體系

地方政府事權的落實,需要以充足的地方財政為保障。英國地方政府直接財政收入相對有限,與此相對應地方稅在全國稅收收入中的比重也非常有限,公司所得稅、個人所得稅、增值稅、消費稅等主體性稅種基本都歸中央政府所有,地方政府的地方稅則以財產稅為絕對主體,財產稅占地方直接財政收入的70%以上、占地方稅收收入的90%以上。從地方政府財力保障水平看,英國的地方稅收體系并不非常有效,英國的地方稅實踐對我們的啟示在于,一方面財產稅具有稅基的非流動性、稅源的穩定性、稅負的非轉嫁性等特點,是地方政府最適宜的主體稅種;另一方面,即便以房產稅為主力的財產稅是適宜的地方稅,但是房產稅為代表的財產稅以房產或財產為課稅對象,稅基相對有限,同時居民對該稅收的感知強烈,單靠房產稅或財產稅難以取得充足的稅收,不可能為地方政府的支出提供有力保障。因此,我國地方稅體系的建立,一方面要擴大改革房產稅,建立房地產稅,使以房地產為課征對象的財產稅成為地方主體稅種之一;另一方面,還應堅持稅收分成的做法,使地方政府在企業所得稅、增值稅、個人所得稅等分享一定比例,并使這種分成共享的制度法律化、穩定化;此外,可以考慮將消費稅改為零售環節征稅,使其成為地方稅的重要組成部分。

(四)加強財稅法治建設,推進政府間財政關系法律化

政府關系調整應當以法律為依據,英國制定了專門的地方政府法律法規,如界定了地方政府行政劃分、事權規定以及與中央政府財政關系協調的地方政府法案,對地方議會稅的征收予以規定的地方政府金融法案等,有利于規范中央政府對地方政府的監管,為地方政府行使職能提供合法依據。依法治國是我國的基本治國方略,但因為歷史和現實的諸多原因,我們的財稅法治建設,特別是政府間財政關系的制度規范法治化水平還不高。政府間財政關系的相關規范是具有憲法意義的基本制度規范,需要以財政基本法或其他法律的形式來規范,以增強制度的權威性、穩定性和約束力。我們應當加快財稅法治化建設,使政府間財政關系制度法律化,以保障實現中央與地方財政關系的有序互動,同時加快落實稅收法定,使包括地方稅在內的各項稅收基本制度逐步上升為法律,以法律的形式表達,規范政府和社會(或納稅人)行為。

[1]樓繼偉.中國政府間財政關系再思考[M].中國財政經濟出版社,2013.

[2]理查德·博德.稅收與分權[J].公共經濟與政策研究,2015,(02).

[3]李建軍,余秋瑩.日本地方政府支出責任和地方稅:經驗與啟示[J].地方財政研究,2017,(01).

2015年度國家社科基金一般項目“基于地方政府基本支出責任與稅收能力的地方稅收體系構建研究”〈15BJY133〉)

(

西南財經大學財稅學院)

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:40

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2018年0期)2018-07-08 08:12:26

山西財稅(2018年8期)2018-04-01 00:30:31

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國總會計師(2015年11期)2016-01-12 06:29:58