南海地區推進“一帶一路”建設的經濟基礎與政策空間

2017-05-30 18:09:57鞠海龍林愷鋮

國際問題研究 2017年6期

關鍵詞:一帶一路

鞠海龍 林愷鋮

〔提 要〕發展與東盟國家的經貿關系是中國在南海地區推進“一帶一路”倡議的經濟基礎。美國和日本以南海問題為抓手與中國展開區域戰略競爭的政策為“一帶一路”相關政策實踐附加了政治與安全因素。當前,中國與包括越南、菲律賓等南海聲索國在內的東盟國家商品貿易及投資關系的穩定發展為“一帶一路”推進提供了戰略可能性。然而,中國與東盟國家經貿關系的單向順差和直接投資不足等問題也限制了其經濟政策轉化為良性社會政治效應的拓展空間。在“一帶一路”推進過程中,中國國內產業升級與中國—東盟商品貿易結構的平衡將使中國得以拓展南海地區經濟政策的社會政治效應,并使該地區經濟、政治和安全領域的多邊合作機制愈加完善。

〔關 鍵 詞〕南海地區、“一帶一路”、中國—東盟經貿合作

〔作者簡介〕鞠海龍,暨南大學國際關系學院/華僑華人研究院教授、 副院長

林愷鋮,暨南大學國際關系學院/華僑華人研究院博士生

〔中圖分類號〕D822.319.66

〔文獻標識碼〕A

〔文章編號〕0452 8832(2017)6期0070-13

南海地區是中國“一帶一路”倡議推進的海上地理起始段。中國—東盟自由貿易區、南海爭端、中美日地區戰略競爭關系是相關政策實踐的主要戰略參照系。其中,發展經貿關系是中國“一帶一路”倡議最有基礎的政策抓手。中國與東盟國家經貿關系的宏觀態勢、穩定度及相對于美日兩國的比較優勢或劣勢,不僅決定著“一帶一路”倡議的經濟基礎,而且決定著相關經濟關系轉化為社會政治效益的政策空間。

一、中國與東盟國家經貿合作態勢與制度基礎

貿易與投資是中國“一帶一路”倡議在南海地區有效推進的基礎。中國與東盟國家經貿關系及相關制度建設發展是否平穩,是否具有顯著的抗干擾能力,是檢驗“一帶一路”倡議能否在南海地區有效推進的重要指標。

在中國與東盟國家經貿關系發展的過程中,中國與東盟國家之間的商品貿易總量,以及中國在東盟國家中的投資比重,一直處于上升狀態。在商品貿易方面,中國—東盟經貿關系在2002年開始進入高速增長階段,除2009年受美國金融危機的影響略微下滑之外,總體上升趨勢明顯。此外,從1993年開始,中國與東盟貿易總量占東盟對世界貿易總量的比重均處于上升的狀態。2007年之后,該比重首度超過10%,并且增長動力強勁,于2016年達到峰值16.46%。(詳見圖1)

世界商品貿易總額比重的變化

與商品貿易關系的發展趨勢相同,中國—東盟投資關系經歷了20世紀90年代的平穩發展之后,在21世紀也實現了穩步快速增長。中國對東盟的投資額自1995年的1.52億美元激增至2012年的81.68億美元,此為中國對東盟投資的首個峰值。2016年中國對東盟投資超越了2012年,達到92.10億美元,其占東盟接受全部投資比重從2012年的6.95%增至9.52%。(詳見圖2)

東盟接受外資總額比重的變化

在中國與東盟商品貿易與投資關系整體的良好發展態勢穩步發展的同時,區域經濟的制度化發展也有了相應的進步。中國與東盟國家經貿制度化建設經歷了雙邊經貿到區域合作兩個階段。1993年,東盟秘書長辛格(Tan Sri Dato Ajit Singh)對中國的訪問以及建立經貿和科技兩個合作委員會的舉措開啟了雙方區域經貿合作的進程。其后,《中國與東盟全面經濟合作框架協議》的簽署與實施,中國加入《東南亞友好合作條約》以及與東盟簽訂《貨物貿易協議》、《服務貿易協議》、《投資協議》,最終成就了2010年1月“中國—東盟自貿區”的全面建成。

“一帶一路”倡議提出后,如何將“一帶一路”建設納入已有的制度框架,成為中國和東盟深化經濟合作制度建設的重要內容。2014年8月,中國和東盟開啟了自貿區升級談判。中方“共建21世紀海上絲綢之路”、“提升雙方貿易投資便利水平”、“加快互聯互通基礎設施建設”、“加強區域經濟一體化合作成為共同努力”等四點建議成為雙方共同努力的方向。其后,貿易投資便利水平的提升在2015年11月簽署的《中國與東盟關于修訂<中國—東盟全面經濟合作框架協議>及項下部分協議的議定書》中得到了充分體現。基礎設施互聯互通在東盟各國加入亞洲基礎設施投資銀行以及《關于進一步深化中國—東盟基礎設施互聯互通合作的聯合聲明》中得到了初步彰顯。

從過去20余年經貿數據和制度化進程角度考察,中國與南海地區國家的宏觀經貿關系一直處于穩定的上升狀態。1998年東亞金融危機和2008年金融風暴都沒有改變其發展性狀。不僅如此,2012—2016年南海爭端成為國際熱點問題后,中國與南海周邊某些國家關系緊張,以及美國強推“跨太平洋伙伴關系”(TPP),都沒有實質性地干擾到“中國和東盟自由貿易區”的發展。中國與東盟國家經貿關系及相關合作制度的發展為“一帶一路”倡議在南海地區的戰略推進提供了扎實的現實基礎。

二、中國與南海聲索國經貿關系的良性狀態

“一帶一路”倡議的具體政策實踐需要經由雙邊關系落地。在發展雙邊經貿關系過程中,中國與越南、菲律賓這兩個因南海爭端而在地區政治安全領域存在階段性對立關系的國家的經貿關系穩定度,成為檢驗“一帶一路”倡議在南海地區經濟基礎是否穩定的顯性指標。

2012年以來,南海爭端一度成為中國與南海地區國家關系中最重要的內容之一。中越、中菲政治與安全關系一度下降到谷底。中越、中菲不僅發生過海上對峙事件,菲律賓還一度揚言對華采取經貿報復政策,而越南甚至出現了針對中國企業的打砸暴力行為。在這種情況下,如果中越、中菲經貿關系出現明顯的波動,那么中國在南海地區推進“一帶一路”倡議的經濟基礎便具有較強的不穩定性,反之則體現明顯的穩定性狀。

2004—2016年,中越商品貿易總量一直處于直線上升過程。2004年中國對越商品貿易總量為71.27億美元,2016年增至718.94億美元,13年間中國對越商品貿易總量增長了10倍多。投資方面,中國對越南的直接投資總量雖有波動,但整體仍呈增長態勢。其中,2013年和2016年,中國對越南直接投資占越南吸收外資的比重一度達到10.65%和7.69%。需要說明的是,直接投資從籌備和最后落實是一個比較長期的過程,而直接投資的階段性也是其波動性的重要影響因素。近幾年來,中越兩國關系雖因南海問題未有明顯改善,但雙方在投資方面迅速反彈的事實說明,中國對越直接投資與中越政治安全關系之間的關聯性并不明顯。(詳見圖3)

越南吸收外資比重的變化

與中越經貿關系的發展軌跡類似,中菲經貿關系在2012—2016年因南海問題對立最激烈的時期仍一直保持著上升態勢。在商品貿易方面,中國對菲律賓的商品貿易總額由2000年的14.31億美元上升至2016年的221.08億美元,兩國貿易總額翻了四番,貿易合作態勢相當積極。(詳見圖3)

在投資方面,中國對菲律賓的投資規模較小,其直接投資占菲律賓吸收外資比重基本維持在1%以內,甚至在某些年份有更多菲律賓投資流入中國。然而,在菲律賓將中菲南海爭端提交國際仲裁的2013年,中國對菲律賓的投資占比卻出現了大幅度增長,并于2015年躍升至1.05%,首次超過菲律賓接受外資總額的1%。(詳見圖3)

2012—2016年是美國“重返”東南亞、實施亞洲“再平衡”政策的關鍵階段,美國以南海問題為抓手直接引導了中菲、中越政治安全關系的對立。然而,中國與越、菲兩國經貿關系的發展卻在整體上呈現出相對穩定的上升態勢。經貿關系相對于政治安全關系的反差顯示,中國與包括越南和菲律賓在內的東盟國家的經貿關系已經形成一個相對獨立且穩定的系統,南海爭端的影響基本被限制在政治安全領域。這種狀況表明,“一帶一路”倡議在南海地區推進的經濟基礎已經具備了一定的穩定度和抗干擾能力。

三、經貿關系對“一帶一路”倡議的政策支撐度

在南海地區推進“一帶一路”,需認清該地區國際環境的開放性,其決定了中國以經貿關系拓展“一帶一路”倡議必須考慮國際競爭因素。在國際競爭的狀況下比較國際戰略競爭對手和中國各自與東盟國家的經貿關系,才能檢驗出當前政策所依托的經濟基礎對相關政策具有多大的政策支撐度。

進入21世紀以來,美國和日本不止一次明確將中國視為亞太地區的戰略競爭對手。2012年至今,美日積極介入南海地區事務以及在相關問題上與中國的激烈交鋒表明,中國在南海地區推進“一帶一路”倡議絕對繞不開美日兩國。中國如欲以其與東盟國家經貿關系為基礎支持相關政策的發展,便必須參考與美日兩國同類指標的對比狀況。通過細分要素的方式比較中美日對東盟國家經貿關系將涉及商品貿易總量、商品貿易順逆差狀況、投資格局等三個方面。在這三方面綜合比較中,中國相對美日優勢越大,中國—東盟經貿關系對“一帶一路”相關政策的支撐度就越強,二者之間呈正相關。

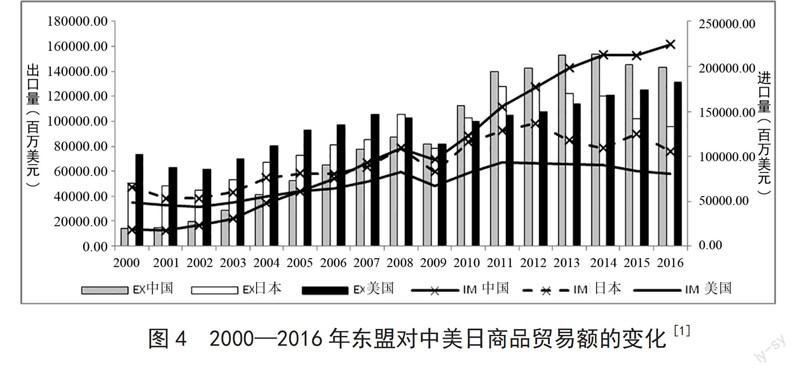

比較2000—2016年中美日三國與東盟的進出口貿易,美日對東盟的商品出口貿易均維持增長趨勢,且波動幅度較小。東盟對中國的進口總額呈現快速上升態勢,不但在2006和2007年先后超過美國與日本,而且在2009年之后呈現出持續超過美日兩國的加速增長以及總量上小幅勝出的優勢。商品出口方面,2009年同樣是東盟對中美日三國出口總量對比轉變的關鍵時間點。東盟對中國的出口在2010年超過日本,在2014、2015、2016年三年間達到了遠超美日兩國的狀態。中國成為東盟穩定的第一大貿易伙伴,顯示出相對于美日的絕對優勢。(詳見圖4)

商品貿易順逆差是檢驗經貿關系是否具有結構性差異的指標。從2000—2016年東盟對中美日三國商品貿易進出口量的統計分析中不難看出,東盟過去17年對美國的商品貿易基本上處于順差和順差逐漸擴大的狀態;東盟對日本的商品貿易的順差或逆差總體上有圍繞平衡線上下小幅波動的態勢。相對于美日兩國,東盟與中國的貿易逆差以2011年為界,呈現出前期雖有波動但相對穩定,而后期迅速拉大的態勢。(詳見圖5)

東盟國家對中美日三國貿易逆差結構差異顯示:東盟在對美國的商品貿易中獲益較多;對日本的商品貿易基本平衡;對中國貿易處于越來越明顯的不平衡性狀態。由于貿易順逆差與相關國家的財政收入、外匯儲備、就業狀況等有密切聯系,而這些聯系又直接關系到相關國家的對外政策選擇,因此在區域戰略競爭和政策對抗的情況下,中國僅憑借商品貿易還不足以抗衡美日兩國。

投資是檢驗經貿關系的另一重要指標。在東盟引入外資的格局中,美國、日本是東盟外資的主要來源國。日本對東盟的投資一直保持高位平穩發展。2008年后,日本對東盟的投資出現了強勁增長,并于2013年達到頂峰。其后,日本對東盟的投資雖然有所下滑,但仍然穩定在120億~150億美元區間。美國對東盟國家投資波動較大,但是總體水平并不比日本差太多。隨著美國“重返”東南亞并以南海問題為抓手實施“再平衡”政策以來,美國對東盟的投資一直在增加,并于2010年、2011—2012年、2013—2015年實現了三個峰值。中國對東盟的投資相對美日兩國明顯處于劣勢。2011年,中國對東盟的投資高點與美日兩國的低點持平,隨后進入平穩的低速增長階段。(詳見圖6)

圖6 2000—2016年中美日對東盟的直接投資及其占

東盟接受外資的比重的變化

相較于將中國視為區域競爭對手的美日兩國,中國雖已取得進出口商品交易量的優勢,但在貿易順逆差結構和投資方面均處于下風。鑒于商品貿易順逆差結構與貿易雙方國內產業結構有關,而投資狀況還取決于投資國和資金引入國雙邊關系及雙方投資(引資)的意愿與政策的影響,短中期內彌補中國在這兩方面的缺陷的條件還不成熟。因此,中國以經貿關系為基礎支撐南海地區“一帶一路”建設仍有待加強,維持南海地區相對穩定、和諧的國際環境對于當前和未來一段時期內“一帶一路”倡議順利推進仍具重要意義。

四、經貿關系對“一帶一路”倡議的政策拓展度

“一帶一路”倡議包含政策溝通、設施聯通、貿易暢通、資金融通、民心相通等五大目標體系,覆蓋中國與沿線國家關系中的經濟、社會、政治三大領域。在現實經濟過程中,進出口貿易、貿易順差、引進外資在大多數情況下都有帶動就業和增加社會福利、外匯儲備、財政收入的直接效應,以及增強政府執政合法性的間接效應。因此,理論上,“一帶一路”建設在東盟國家的經濟政策實踐中具有增進社會感情、改善政治關系等效應。

推進“一帶一路”倡議不是在中國與環南海國家之間一對一或者一對多的簡單關系模式下的政策實踐,而是在存在區域戰略競爭對手,以及區域戰略競爭對手依舊擁有主導權的國際秩序中進行的政策實踐。此種情況下,相關經濟政策的社會、政治評價就必須要引入美日等競爭對手的同類數據比較,而明顯受戰略競爭對手影響的越南、菲律賓等與中國在政治安全關系方面存在矛盾或潛在矛盾的國家的效果分析更具典型意義。

越南、菲律賓對中美日進出口貿易總量上均體現了中國相對于美日兩國的快速增長。越南對中美日商品貿易方面,2000—2016年中大多數年份,越南對美國的商品出口都接近中日兩國的總和,中國則在2010年接近日本,2014年超過日本。進口貿易方面,越南對美商品進口一直處于低位緩增狀態,2016年達到峰值,僅為81.77億美元。日本情況與美國相似,峰值為149.48億美元。(詳見圖7)

圖7 2000—2016年越南對中美日商品貿易額的變化

在菲律賓與中美日商品貿易格局中,2000—2016年間美國和日本一直是菲律賓最主要的商品市場,并先后保持菲律賓第一大商品出口市場的地位(2010年前為美國,之后是日本)。菲律賓對中國的商品出口貿易上升趨勢明顯,但總體落后于美日兩國。在菲律賓對外商品貿易進口方面,其2012年中國商品進口貿易額超越美國和日本的進口貿易額,并迅速拉大差距。(詳見圖8)

比較越南、菲律賓在中美日貿易中的順逆差(凈出口)狀況,中國與美日兩國反差很大。其中,越南對中國商品的進口與對美國商品的出口形成截然相反的對比。2016年越南對中國進口為499.55億美元,超過美日兩國總和的兩倍。(詳見圖8)越南商品對中美日三國的凈出口對比結果顯示出越南對華商品貿易逆差和對美貿易順差強烈的反差及其完全相反的發展趨勢。(詳見圖9)與越南情況相似,菲律賓對美日兩國的凈出口量總體上朝著有利于菲律賓的方向發展。2004—2016年,菲律賓對美貿易一直處于順差狀態,對日本的少量逆差從2006年開始轉向明顯的順差。菲律賓對中國的貿易則顯示出從順差轉向逆差的明顯趨勢,而且在2010年后呈現出逆差逐年迅速增加的態勢。(詳見圖9)在順逆差態勢明顯相反的狀態下,越南和菲律賓對中國、美國、日本貿易各自的獲益感會有明顯差異。

外資來源是從越南、菲律賓角度考察其與中美日關系的另一重要視角。越南方面,日本一直是越南最大的外資來源國;美國對越南的直接投資波動很大,在2011年前領先中國較多。菲律賓方面,美國和日本一直是菲律賓的外資主要來源國。2014年和2016年美國和日本對菲律賓投資達到兩次高峰。其中,2014年美國對菲投資被菲律賓國內普遍認為是菲律賓經濟實現當年高速增長的根本動力。中國對越南和菲律賓的直接投資均落后于美日兩國。其中,對越投資在2012年前一直在低位徘徊,2013年中國對越投資出現了第一次明顯上揚,2015—2016年出現再次上升趨勢。中國對菲律賓的投資一直非常少,長期處于低位運行的狀態。(詳見圖10)

比較越南、菲律賓對中美日貿易和投資情況,越菲兩國從美日消費市場和投資的直接獲益要明顯超過中國。這種經濟上的直接獲益轉化成社會普遍的獲益感理論上也強于中國。鑒于近年來越菲國內民族主義情緒一度針對中國的積聚,以及在國際上積極配合美國炒作南海問題的政策表現,美日等傳統區域秩序主導者相對于中國似乎擁有更多經濟政策轉化為社會、政治效應的能力。中國若要利用當前與東盟國家的經貿關系結構和直接投資拓展在東盟國家的相應社會、政治效應,其能力建設尚有所欠缺。

五、結語

“一帶一路”倡議在南海地區的推進是一個以經貿關系為基礎,逐步拓展區域內國家社會、政治聯結的過程。依托于商品貿易、基礎設施建設投資,“一帶一路”建設的起始階段將獲得應有的爆發力。然而,經濟基礎轉化為社會、政治效應的支撐力和延展度的根本轉變則需要中國與區域國家商品貿易結構、投資結構、消費市場結構等多方面的合理對接。在美日等戰略競爭對手高度重視南海地區并在與一些東盟國家的商貿順逆差結構和投資格局等領域擁有優勢的情況下,中國“一帶一路”倡議短期內不太可能有很多借力政治反哺經濟的政策空間。依托經濟關系,增強社會親和度、培育政治關系是“一帶一路”倡議在該地區推進的必由之路。因此,未來應完善對南海地區國家,尤其是關鍵國家經貿政策的衡量思路,增加科學、全面的社會效應、政治評估指標。

【完稿時間:2017-10-26】

【責任編輯:曹 群】