央行利率政策對(duì)股市的影響

2017-05-30 01:53:54賈天琦

中國(guó)商論 2017年14期

關(guān)鍵詞:利率

賈天琦

摘 要:從理論上來(lái)講,利率與股票走勢(shì)呈反向變動(dòng)關(guān)系,然而在實(shí)際生活中,股票走勢(shì)和利率的關(guān)系卻和理論不完全相符。為了真正弄清央行實(shí)行的利率政策對(duì)中國(guó)股票市場(chǎng)的影響,本文以央行一年期定期存款利率和上證A股股票價(jià)格指數(shù)為代表分析我國(guó)1996~2002年降息區(qū)間和2004~2007年升息區(qū)間我國(guó)的兩波典型大牛市,通過(guò)計(jì)量經(jīng)濟(jì)學(xué)回歸模型實(shí)證分析發(fā)現(xiàn)利率變動(dòng)對(duì)股票價(jià)格在短期內(nèi)存在影響,而在長(zhǎng)期內(nèi)兩者之間關(guān)系不大。投資者不能盲目地根據(jù)利率的變動(dòng)而制定投資決策和進(jìn)行投資行為。

關(guān)鍵詞:利率 股票價(jià)格 回歸分析

中圖分類號(hào):F832.51 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):2096-0298(2017)05(b)-043-03

1 問(wèn)題提出

央行作為我國(guó)政府調(diào)控經(jīng)濟(jì)的主要機(jī)構(gòu),把握中國(guó)經(jīng)濟(jì)的發(fā)展實(shí)際情況,采用相應(yīng)的貨幣和財(cái)政政策對(duì)經(jīng)濟(jì)進(jìn)行調(diào)控,以適應(yīng)經(jīng)濟(jì)形勢(shì)的變動(dòng)。央行根據(jù)當(dāng)前國(guó)內(nèi)經(jīng)濟(jì)形勢(shì)和國(guó)際經(jīng)濟(jì)的變動(dòng)采用或擴(kuò)張或穩(wěn)健的貨幣政策,而本文中我們提到的利率政策正是貨幣政策中的一種。通過(guò)調(diào)整利率而對(duì)我國(guó)經(jīng)濟(jì)發(fā)展趨勢(shì)進(jìn)行調(diào)節(jié),影響社會(huì)總供求,是央行調(diào)控經(jīng)濟(jì)的一個(gè)有效手段。股市,正是號(hào)稱經(jīng)濟(jì)的“晴雨表”,從而研究央行的利率政策對(duì)股市的影響是十分有必要的。

以升息為例,央行為了適應(yīng)消費(fèi)物價(jià)指數(shù)(CPI)的過(guò)快增長(zhǎng),防止通貨膨脹帶來(lái)的經(jīng)濟(jì)巨大泡沫的風(fēng)險(xiǎn),采取提高存貸款利率,減少市場(chǎng)上的貨幣供給量,將社會(huì)上過(guò)多的閑置貨幣轉(zhuǎn)入儲(chǔ)蓄,進(jìn)而抑制過(guò)熱的投資與消費(fèi)。在經(jīng)濟(jì)學(xué)理論中,我們認(rèn)為央行升息,會(huì)使得人們對(duì)儲(chǔ)蓄的需求上升而對(duì)投資的需求下降,將從股票市場(chǎng)等投資領(lǐng)域的錢抽出轉(zhuǎn)入儲(chǔ)蓄,以獲得相對(duì)穩(wěn)定的利息收入,導(dǎo)致股票價(jià)格下降。利率與股票價(jià)格呈反方向變動(dòng),央行升息會(huì)導(dǎo)致股票價(jià)格下降,降息導(dǎo)致股票價(jià)格上升。對(duì)利率的操控是央行進(jìn)行宏觀經(jīng)濟(jì)調(diào)控的主要手段之一。可是通過(guò)從1994年至2007年央行的利率政策的實(shí)施,我們發(fā)現(xiàn)股票的價(jià)格變動(dòng)卻是與經(jīng)濟(jì)學(xué)的理論是不完全相符的,央行的升降息反而對(duì)股市的利空利好作用很小,股票市場(chǎng)小幅震蕩后依舊沿襲原本的趨勢(shì),那么產(chǎn)生這種情況的原因是什么呢?利率的變動(dòng)對(duì)股票市場(chǎng)的影響究竟是怎么樣呢?

2 問(wèn)題分析

以上證A股股票指數(shù)為例,1996年5月1日央行將一年期定期存款利率從13.5%降到13.14%,此后中國(guó)進(jìn)入了降息周期,經(jīng)過(guò)連續(xù)的9次降息后,到2002年2月21日一年期存款利率降至5.49%。而在此輪的降息周期內(nèi),1996年5月1日上證A股股票價(jià)格指數(shù)是681點(diǎn),一直漲到2001年6月30日的2245點(diǎn),提前降息周期見頂回落。此輪降息代表了中國(guó)高利率時(shí)代的結(jié)束,同時(shí)帶來(lái)的是中國(guó)股票市場(chǎng)自建市以來(lái)的第一個(gè)大牛市。在此次降息區(qū)間中,人們將從銀行中存儲(chǔ)的錢轉(zhuǎn)入股市中,導(dǎo)致股票市場(chǎng)需求增多致使供不應(yīng)求的狀況,股票價(jià)格大漲,此次牛市為資金推動(dòng)型牛市,由于降息使得資金大量涌入市場(chǎng),因此此次牛市與央行的連續(xù)降息存在一定的關(guān)系。在宏觀經(jīng)濟(jì)方面,1996年初盡管經(jīng)濟(jì)形勢(shì)并不是非常樂(lè)觀,但是,由于1995年底GDP累計(jì)同比增速由三季度末的10.7%上升至11%,市場(chǎng)上普遍認(rèn)為政府自1993年起的宏觀調(diào)控已基本消除了泡沫,經(jīng)濟(jì)已經(jīng)成功實(shí)現(xiàn)“軟著陸”。當(dāng)時(shí)的現(xiàn)實(shí)是,牛市的途中伴隨著宏觀經(jīng)濟(jì)仍然處于衰退周期,經(jīng)濟(jì)增速下降的趨勢(shì)沒(méi)有得到改善,至1997年二季度牛市結(jié)束時(shí),GDP累計(jì)同比增速再次下滑至10%。

2004年10月29日,央行將一年期定期存款利率由5.58%升至5.76%,此后進(jìn)入升息周期,經(jīng)過(guò)9次連續(xù)加息后,到2007年12月21日為止,一年期定期存款利率升至了7.56%。傳統(tǒng)意義上來(lái)講升息會(huì)導(dǎo)致股票價(jià)格下跌,輪番的升息則帶來(lái)的是股票市場(chǎng)的大熊市,然而在此輪升息周期內(nèi)的上證A股股票價(jià)格指數(shù)卻是從2004年10月24日的1320點(diǎn)一路上漲至2007年10月的6124點(diǎn),提前升息周期兩個(gè)月見頂結(jié)束。作為我國(guó)股票市場(chǎng)的兩個(gè)極其典型的大牛市,一個(gè)是在降息周期內(nèi)產(chǎn)生,另一個(gè)則是在升息期內(nèi)產(chǎn)生,這與我們經(jīng)濟(jì)學(xué)的理論是不完全相符的。

本文通過(guò)建立利率變動(dòng)與股價(jià)變動(dòng)的計(jì)量經(jīng)濟(jì)學(xué)一元線性回歸模型,解釋利率變動(dòng)分別在短期和長(zhǎng)期與股票價(jià)格變動(dòng)的相關(guān)性。以利率變動(dòng)的t+1日和t+30日為代表測(cè)驗(yàn)利率變動(dòng)對(duì)股票價(jià)格超短期與中短期的影響,以t+365日為代表測(cè)驗(yàn)利率變動(dòng)對(duì)股票價(jià)格的長(zhǎng)期影響。

2.1 1996年~2007年利率X和t+1日上證綜合指數(shù)Y1的一元線性回歸模型分析

由于Prob(F-statistic)=0.299781<0.5,R-squared =0.071412 較大,因此在利率變動(dòng)的超短期內(nèi),利率變動(dòng)與股票價(jià)格變動(dòng)存在負(fù)相關(guān)關(guān)系。

2.2 1996年~2007年利率X和t+30日上證綜合指數(shù)Y2的關(guān)系的一元線性回歸模型分析

由于Prob(F-statistic)=0.371730<0.5,R-squared =0.053500。因此在利率變動(dòng)的中短期內(nèi),二者之間的變動(dòng)存在些許負(fù)相關(guān)關(guān)系。

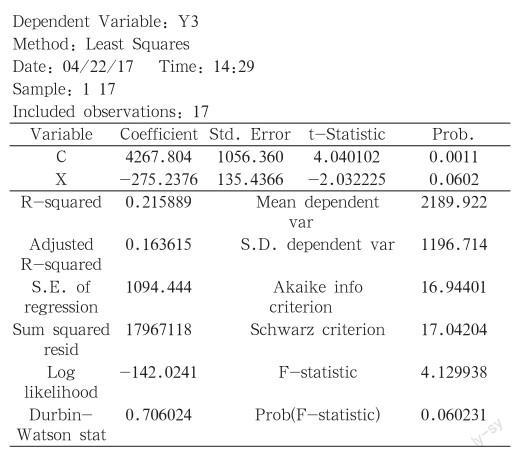

2.3 1996年~2007年利率X和t+365日上證綜合指數(shù)Y3的關(guān)系的一元線性回歸模型分析

由于Prob(F-statistic)=0.060231>0.5,且R-squared=0.215889較小,因此在利率變動(dòng)的長(zhǎng)期,利率變動(dòng)與股票價(jià)格變動(dòng)不存在線性相關(guān)關(guān)系。

3 結(jié)論

利率的變動(dòng)在短期內(nèi)會(huì)對(duì)股票價(jià)格產(chǎn)生影響,但在長(zhǎng)期趨勢(shì)來(lái)看,利率的變動(dòng)對(duì)股票的價(jià)格不存在線性相關(guān)關(guān)系。利率的變動(dòng)只可能影響股票市場(chǎng)的短期趨勢(shì),而不會(huì)改變股票市場(chǎng)的長(zhǎng)期趨勢(shì)。股票市場(chǎng)的漲跌會(huì)受到諸多因素的影響,如經(jīng)濟(jì)基本面、企業(yè)基本面、國(guó)家資本政策、投資者心理預(yù)期等,同時(shí)還與股票價(jià)格所處的階段有關(guān)。利率的影響只是諸多影響中的一小部分而已。從長(zhǎng)期趨勢(shì)來(lái)說(shuō),影響股票價(jià)格的最主要因素還是宏觀經(jīng)濟(jì)形勢(shì)。央行的利率政策并不能完全決定股票的價(jià)格漲跌,只能影響股票價(jià)格的短期趨勢(shì),而不能影響其長(zhǎng)期趨勢(shì),因此投資者只因央行出臺(tái)了升息或者降息政策而盲目賣空或買入都是不明智的。現(xiàn)實(shí)生活中利率的變動(dòng)對(duì)股票價(jià)格產(chǎn)生影響與經(jīng)濟(jì)學(xué)中的理論是不完全相符的,原因有以下幾個(gè)方面。

(1)股票市場(chǎng)的漲跌是由多種因素造成的,央行的升息和降息可能會(huì)對(duì)股票價(jià)格帶來(lái)短期內(nèi)的影響,但從長(zhǎng)遠(yuǎn)來(lái)看是不會(huì)影響股票市場(chǎng)價(jià)格變動(dòng)的長(zhǎng)期趨勢(shì)的。股票市場(chǎng)的漲跌會(huì)受到如經(jīng)濟(jì)基本面、企業(yè)基本面、國(guó)家資本政策等諸多因素的影響,當(dāng)然還與股票價(jià)格所處的階段有關(guān)。利率的影響只是諸多影響中的一小部分而已。

(2)投資者的心理預(yù)期也是股票的價(jià)格變動(dòng)和經(jīng)濟(jì)學(xué)理論不完全相等的一個(gè)原因。以2006年的牛市為例,此次牛市的推動(dòng)事件是“股權(quán)分置改革”。股權(quán)分置是中國(guó)股票市場(chǎng)上所特有的一種狀況,只有三分之一的社會(huì)公眾股可以在市場(chǎng)上流通,而三分之二的是不能在市場(chǎng)上進(jìn)行流通的,由股東和高層管理人員所持有的股票。股權(quán)分置不能適應(yīng)資本市場(chǎng)的發(fā)展和改革的要求,因此進(jìn)行了股權(quán)分置改革。股權(quán)分置改革導(dǎo)致人們對(duì)股票市場(chǎng)重拾了信心,加大了投資者的心理預(yù)期,使得股票價(jià)格變動(dòng)和利率變動(dòng)的關(guān)系與經(jīng)濟(jì)學(xué)理論不相符,升息而股票價(jià)格仍然大漲。

(3)資本市場(chǎng)不夠成熟,法規(guī)體系不完善。中國(guó)的資本市場(chǎng)雖然只經(jīng)過(guò)二十多年的建設(shè)和發(fā)展,但發(fā)展十分迅猛,從總市值方面來(lái)看,已經(jīng)成為了僅次于美國(guó)的第二大資本市場(chǎng),中國(guó)股市的變動(dòng)也漸漸地開始對(duì)各國(guó)股市產(chǎn)生影響。但我國(guó)股票市場(chǎng)仍然是需要發(fā)展和完善的新興市場(chǎng),政策法規(guī)還不完善,易出現(xiàn)內(nèi)幕交易、操縱市場(chǎng)、欺詐客戶等違規(guī)違法行為,這是造成利率政策無(wú)法完全實(shí)施其效用的一大因素。

(4)投資者的羊群效應(yīng)。我國(guó)股票市場(chǎng)發(fā)展還不夠成熟,市場(chǎng)中的投資者仍然是以中小型投資者居多。股票投資是一門對(duì)專業(yè)性要求極高的行業(yè),需要有大量的專業(yè)知識(shí)。中小投資者大多缺乏相應(yīng)的專業(yè)知識(shí),抗風(fēng)險(xiǎn)能力弱,從眾心理強(qiáng),極易產(chǎn)生羊群效應(yīng)追漲殺跌,這會(huì)造成股票市場(chǎng)異常波動(dòng),導(dǎo)致利率和股價(jià)的變動(dòng)關(guān)系與經(jīng)濟(jì)學(xué)理論不完全相符。

(5)當(dāng)時(shí)的宏觀經(jīng)濟(jì)形勢(shì)。以1996年的牛市為例,宏觀經(jīng)濟(jì)方面,1996年初盡管經(jīng)濟(jì)形勢(shì)并不是非常樂(lè)觀,但是,由于1995年底GDP累計(jì)同比增速由三季度末的10.7%上升至11%,市場(chǎng)上普遍認(rèn)為政府自1993年起的宏觀調(diào)控已基本消除了泡沫,經(jīng)濟(jì)已經(jīng)成功實(shí)現(xiàn)“軟著陸”。GDP的增加使得股票價(jià)格上漲,但當(dāng)時(shí)牛市的途中伴隨著宏觀經(jīng)濟(jì)仍然處于衰退周期,經(jīng)濟(jì)增速下降的趨勢(shì)沒(méi)有得到改善,至1997年二季度牛市結(jié)束。由此我們可以看到,如果沒(méi)有宏觀經(jīng)濟(jì)形勢(shì)的支持,那么即使是進(jìn)行再多的利率政策進(jìn)行調(diào)控所帶來(lái)的股票價(jià)格的上漲,也不會(huì)長(zhǎng)期維持下去。

4 政策建議

(1)我國(guó)應(yīng)該完善資本市場(chǎng)法律法規(guī)體系,加大對(duì)資本市場(chǎng)行為的監(jiān)管力度,加強(qiáng)政策的連貫性、前瞻性和穩(wěn)定性。有效減少內(nèi)幕交易、操縱市場(chǎng)、哄抬股價(jià)等違法違規(guī)操作形為的發(fā)生。中國(guó)股市的不成熟和股價(jià)的不穩(wěn)定,最關(guān)鍵的一點(diǎn)就是我國(guó)的資本市場(chǎng)法律法規(guī)體系不完善,管理層也在不斷地摸索前行。這是一個(gè)從年輕到成熟必須經(jīng)歷的過(guò)程。一個(gè)強(qiáng)大的國(guó)家必須擁有強(qiáng)大的金融和強(qiáng)大的資本市場(chǎng)。金融治國(guó)是當(dāng)今國(guó)家發(fā)展的戰(zhàn)略方向,擁有強(qiáng)大的資本市場(chǎng)會(huì)更有利于推動(dòng)中國(guó)經(jīng)濟(jì)的發(fā)展,為上市公司提供更好的直接融資途徑,降低融資成本,提升企業(yè)的盈利空間。資本的力量是強(qiáng)大的也是聰明的,聰明的資本通過(guò)股票市場(chǎng)投向新興的朝陽(yáng)產(chǎn)業(yè)等有前途的公司。以市場(chǎng)的行為完成優(yōu)勝劣汰,助推中國(guó)企業(yè)的產(chǎn)業(yè)升級(jí)和創(chuàng)新,加快淘汰落后的產(chǎn)能。這也是與國(guó)家的產(chǎn)業(yè)政策導(dǎo)向相符合的。政策的多變性也是我國(guó)存在的一個(gè)問(wèn)題,政策的多變加大了股票投資的風(fēng)險(xiǎn),造成股票市場(chǎng)價(jià)格的不穩(wěn)定波動(dòng)。因此,強(qiáng)大國(guó)家的資本市場(chǎng)的第一步就是完善資本市場(chǎng)法律法規(guī)體系,減少違規(guī)行為,避免市場(chǎng)價(jià)格的異常不穩(wěn)定波動(dòng)。

(2)將保護(hù)中小投資者利益放在重要的位置上,加強(qiáng)對(duì)中小投資者的專業(yè)知識(shí)的教育,鼓勵(lì)機(jī)構(gòu)投資者的加入。中小投資者由于缺乏專業(yè)知識(shí)和信息不對(duì)稱等因素,導(dǎo)致其成為股票市場(chǎng)中的弱勢(shì)群體,資本市場(chǎng)管理層應(yīng)將保護(hù)中小投資者利益放在重要的位置上。股票市場(chǎng)中的中小投資者易追漲殺跌,造成股票市場(chǎng)價(jià)格出現(xiàn)異常波動(dòng)。成熟的股票市場(chǎng)應(yīng)該是以機(jī)構(gòu)投資者為主的資本市場(chǎng),機(jī)構(gòu)投資者具有專業(yè)性強(qiáng)、抗風(fēng)險(xiǎn)能力強(qiáng)、不易產(chǎn)生羊群效應(yīng)等優(yōu)點(diǎn),會(huì)減少股票市場(chǎng)的異常波動(dòng)。因此應(yīng)大力鼓勵(lì)機(jī)構(gòu)投資者的加入。

(3)強(qiáng)制上市公司分紅,嚴(yán)格控制企業(yè)再融資的行為。一個(gè)成熟穩(wěn)健的、公平公正公開的股票市場(chǎng)可以吸收更多的投資者,獲得更多的財(cái)務(wù)支持。激活市場(chǎng),有利于形成有效市場(chǎng) ,使得我國(guó)的貨幣和財(cái)政政策可以發(fā)揮其應(yīng)有的效用。

參考文獻(xiàn)

[1] 楊繼平,馮毅俊.利率調(diào)整對(duì)我國(guó)股市不同狀態(tài)波動(dòng)性的影響[J].管理科學(xué)學(xué)報(bào),2017(02).

[2] 柳瑩.我國(guó)利率水平對(duì)股票價(jià)格的影響研究[D].山東大學(xué), 2014.

[3] 吳思遠(yuǎn).我國(guó)銀行利率調(diào)整對(duì)股市的影響分析[J].對(duì)外經(jīng)貿(mào),2012(07).

[4] 倪川川,宋琴.利率變動(dòng)對(duì)股票市場(chǎng)影響的實(shí)證分析[J].蘇州科技學(xué)院學(xué)報(bào)(社會(huì)科學(xué)版),2016(02).

[5] 陶超,李杰,趙騫.中國(guó)貨幣政策對(duì)股票市場(chǎng)波動(dòng)影響的實(shí)證研究[J].現(xiàn)代商業(yè),2015(21).

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09