海南省農業保險現狀調查及其初步建議

2017-05-30 01:59:13黃茲咪

中國商論 2017年16期

黃茲咪

摘 要:由于海南省較為特殊的地理環境,使得島上的農業受到不同程度的自然災害影響,農業保險在其中起著十分重要的作用。海南保險業現在正處于發展上升階段,其中農業保險所占比例甚小,具有極大的發展空間。本文基于區域經濟特點和海南農業保險的現狀,根據小規模實地調研數據和全省大數據對海南農業保險提出建議。

關鍵詞:海南 農業保險 政策

中圖分類號:F842 文獻標識碼:A 文章編號:2096-0298(2017)06(a)-129-03

海南省擁有特殊的地理環境,地處熱帶北緣,屬熱帶季風氣候,素來有“天然大溫室”的美稱。海南入春早,升溫快,日溫差大,全年無霜凍,冬季溫暖,稻可三熟,菜滿四季,極其適合農業發展,所以農業占據海南經濟的3/10,處于舉足輕重的地位。雖然海南農業對于全省的經濟起到巨大的作用,但是用于保障它的農業保險卻發展緩慢,舉步維艱。對此,筆者基于海南農業保險的現狀提出以下幾點創新與建議。

1 提高農戶風險意識

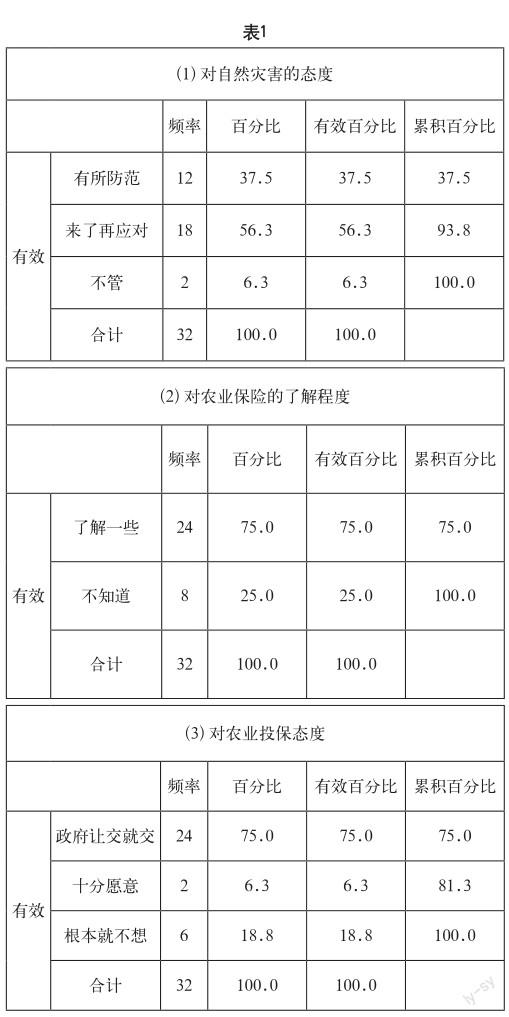

如何提高人們的風險意識一直以來都是農業保險甚至是整個保險行業關注和探討的問題。因為在自愿投保的前提下,人們要具有較高的風險意識才會進行投保,使得該險種得以持續發展。在2016年臺風“莎莉嘉”(2016年第21號強臺風“莎莉嘉”于10月18日9時50分在海南省萬寧市和樂鎮沿海登陸)中海南農業保險所接收的報案以及已賠付的案件中當事人多為大中型農戶,只有極少數部分為小型農戶(這里的小型農戶指的是承包畝數不多,所產產品少數用于自囤,多數售給批發戶的農戶)。但在海南的農業中,小型農戶所占比例很大,其多為家庭式的承包土地種植(養殖)。所以海南農業保險無法滿足大數法則,也就造成了雖有政府提供補貼,但保費依舊居高不下,農戶投保意愿不強的現象。與此同時,另一個較大的原因便是小型農戶的風險意識普遍不高。對此,筆者對瓊海博鰲田村委會和儋州茶山村村委會展開了一次小規模調查,得出表1。

從表1中的百分比數據可以看出,雖然農戶對于農業保險有些許的了解,但還是存在風險意識低,投保態度被動的情況。其中僅有6.3%的農戶表示愿意投保,而18.8%的農戶甚至不愿意投保。

雖然海南政府以及海南保監會一直都在做關于提高農戶風險意識的宣傳工作,但效果微乎其微。筆者根據所掌握的問卷調查數據以及查閱的相關報道,認為宣傳工作效果甚微的根本原因是沒有將宣傳信息傳遞至基層農戶手中,僅是各個市鎮政府接收到了信息通知。同時,市鎮政府接到相關通知后并沒有積極展開宣講活動。在此次調研中,接受調查問卷的農戶均反映,他們從未聽過政府關于風險意識(或保險)方面的講座(或宣講會)。

提高農戶風險意識,加大其投保意愿是解決海南農業保險因未滿足大數法則而造成保費高問題的根本。只有農戶風險意識提高了,愿意對其農產品進行投保,才會促成農險滿足大數法則,使保費有所降低。這樣既減少了政府對農險的財政補貼,又使農戶的農產品有了保障,收到一舉兩得的效果。

2 利用互聯網平臺進行信息傳達

在前面的觀點中筆者已經提到農戶風險意識薄弱這一個主要原因便是關于風險知識方面的宣傳沒有到達基層農戶,使得宣傳效果甚微。但是,如果加大宣傳規模又要保證消息宣傳到位必定會耗費巨大的人力、財力及物力。所以需要找到一個相較于傳統宣傳手法更加省時省力省財的方法——利用互聯網信息平臺——微信平臺公眾號,使得信息以最快的速度到達基層農戶手中。對于該辦法的可行性,筆者再一次進行問卷調查得出表2數據。

從表2中可以看出接受問卷調查的人均會使用微信,其中43.3%的人能夠熟悉使用微信,93.3%的人對于公眾號的態度都是接受而非反對。針對這一組數據,筆者認為通過微信平臺對風險意識和農險相關知識的信息進行宣傳(傳播)具有較大的可行性。而且使用微信這一互聯網信息傳播平臺對信息進行傳播不僅可以解決宣傳信息不到位的問題,同時還可以減少政府在宣傳方面的財力物力人力。

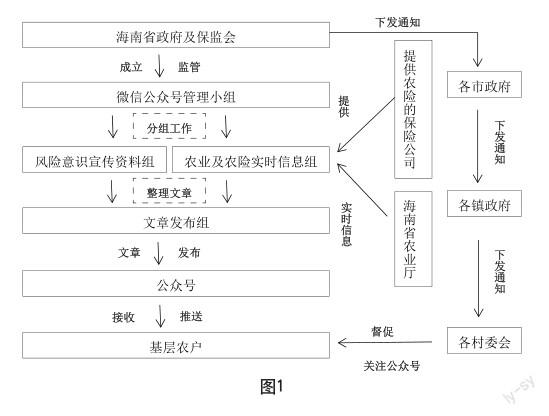

對此,筆者設計了一套流程框架(見圖1),僅供參考。

3 制定專項法規進行有效管理

由于農業保險的特殊性,目前我國農業保險的業務開展依靠得僅是上級有關部門的紅頭文件,沒有一部完整的法律法規對農業保險進行規定,而在各個地方上也沒有完整的管理條例,使得諸多農險問題成為法律真空。而我們目前所行使的《保險法》也只適用于商業保險領域而非農業保險。同全國其他省份一樣,海南農業保險沒有一部完整的法律法規對其進行規范,使其發展水平一般,沒有大的進步。農業保險不同于其他保險,能夠一部法律適用全國范圍內的同一險種。因為全國各省市的地理位置以及氣候環境的不同只能是各自單獨設立一套特有的農業保險法律法規,同時也加大了法律法規制定的困難。

筆者認為,在這個全民法律意識均有較大提升的時期,法律法規無疑是一顆農戶的定心丸,可以讓其放心地、開心地投保。所以,制定一套完善的法律法規是發展海南農業保險的核心。關于如何制定這個專項法律,除了遵循《保險法》中的幾項基本原則如誠實守信原則之外,還應遵守以下三個原則。

3.1 政府扶持原則

每年海南政府對于農業的財政支出占據了總支出的大部分比例。筆者認為在日后的農業財政支出中應將更多的比例資金投入農險中來。因為如果沒有政府(國家)的財政扶持,商業保險公司很難開展更不愿意開辦農業保險。當然,除了資金的支持,同時還需要法律的支持。在法律上制定一套《海南農業保險法規》,為海南農業保險領域提供法律支持,再加上資金的扶持,海南農業保險定會有大的發展和進步。

3.2 強制性和自愿性原則

在海南農業保險無法滿足大數法則的情況下,政府應該制定相關法規實行強制性投保,這樣便可解決因為投保數量而造成的保費居高不下的問題。但是,如果全面實行強制性投保原則,那么必定會帶來農戶的反感情緒,甚至可能會造成大規模的反抗事件。所以,對海南農業保險應該采取強制性和自愿性相結合的方式。

在農戶方面,可以強制(有較強的經濟能力的)大中型農戶進行投保,而對于大部分小型家庭式的農戶則采取自愿性投保;在農產品種類方面,對于水稻、大豆等主要糧食性作物和海南特有的熱帶水果等經濟型作物采取強制性投保,對于其他養殖類的非基本保險采取自愿性投保。

3.3 非營利性原則

海南農業在全省經濟中占有舉足輕重的地位,而農業保險作為一項準公共物品,更是必不可少的。所以必須要明確海南農業保險準公共物品的屬性地位,不能將它與一般商業保險混為一談。換句話說,海南的農業保險立法中應明確規定海南農業保險是一項有效支持海南省農業發展的政策性保險業務,不具有營利性質。

參考文獻

[1] 王國軍,王冬妮,陳璨.我國農業保險不對稱信息實證研究[J].保險研究,2017(01).

[2] 中國保險監督管理委員會海南監管局課題組.關于海南省農業保險的調查與思考[J].海南金融,2004(03).

[3] 符瑞武,金為華,洪傳堯,中國人民銀行海口中心支行.當前海南保險業發展面臨的挑戰及對策分析[J].商場現代化, 2009(08).

[4] 謝慶國,郭風華,李鑫.海南保險業抗擊臺風“莎莉嘉”[J].中國保險報,2016(10).

[5] 萬靈娟.我國農業保險法律制度研究[J].市場研究,2016(03).

[6] 富新梅.淺析我國農業保險法律制度的構建[J].法制與社會, 2012(02).