基于R語言的時間序列平穩性檢驗及實證分析①

2017-05-30 02:51:20李文劉永輝楊嬌

中國商論 2017年16期

李文 劉永輝 楊嬌

摘 要:平穩性檢驗是時間序列分析中的基礎內容,R語言是數據分析的重要工具,本文把兩者結合在一起研究時間序列的平穩性。首先基于單位根檢驗的基本原理,簡要介紹了ADF檢驗法、PP檢驗法、DF-GLS檢驗法;KPSS檢驗法和NP檢驗法,其次分析了R語言中的單位根檢驗;最后開展實證分析,以國家外匯管理局官網公布的中國宏觀經濟變量為研究對象,對經常項目差額、人民幣匯率日對數收益率與出口額等3個變量的序列數據,用R語言進行單位根檢驗和時間序列平穩性分析。

關鍵詞:單位根檢驗 R語言 時間序列

中圖分類號:F224 文獻標識碼:A 文章編號:2096-0298(2017)06(a)-150-04

1 引言

在時間序列分析中,單位根檢驗是進行協整分析、格蘭杰因果檢驗等計量經濟分析的基礎。傳統的計量經濟模型建立的前提條件是回歸時要求變量是平穩的,但現實中的經濟變量大多都是非平穩的,因此建模前需對變量進行單位根檢驗。

近些年單位根檢驗理論不斷得到完善和發展,出現了多種檢驗方法,如DF和ADF檢驗法、PP檢驗法、KPSS檢驗法、DF-GLS檢驗法、ERS檢驗法、NP檢驗法以及霍爾工具變量法等。最常用的單位根檢驗方法是Fuller(1976)以及Dickey和Fuller(1979)提出的DF檢驗、ADF檢驗以及Phil—lips和Perron(1988)提出的PP檢驗法。為了提高時間序列單位根檢驗結果的可信性,應針對變量的數據生成特點采用多種單位根檢驗,并對其結果進行綜合比較,若檢驗結果拒絕單位根過程,則可得出該序列是平穩序列;但若是非平穩的,還不能得出最終結論,因為檢驗研究假設前提是數據生成過程(DGP)無結構變化。

2 理論框架

2.1 非平穩時間序列

2.3 R中的單位根檢驗

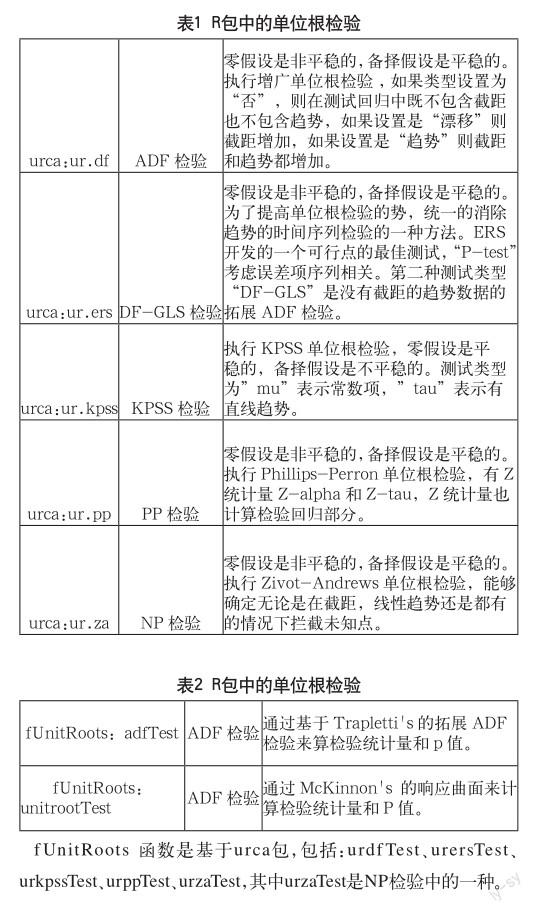

在R中進行單位根檢驗的包有urca(Unit Root and Cointegration Tests for Time Series Data)和fUnitRoots(Trends and Unit Roots),urca是實施計量經濟學分析中遇到的單位根和協整檢驗;fUnitRoots是適用于“金融工程和計算金融”的教學環境(見表1、表2)。

3 實證分析

3.1 數據來源

本文以中國宏觀經濟變量為研究對象,所有實驗數據均來源于國家外匯管理局官網。其中包括經常賬戶、人民幣匯率中間價和出口額。經常賬戶反映了一個國家凈國外資產的變動,本文選取1982年~2016年經常賬戶余額數據,共35個年度;人民幣匯率中間價是即期銀行間外匯交易市場和銀行掛牌匯價的最重要參考指標,在衡量外匯市場穩定上起到重要的作用,本文選取2016年一年人民幣兌美元交易日中間價,共244個觀察值,對人民幣匯率取對數處理并作一階差分得到人民幣匯率日對數收益率;一個經濟體的進出口貿易收支是其國際收支中經常項目的重要組成部分,是影響一個國家國際收支的重要因素,本文選取1982年~2016年出口數據,共35年度。數據分析使用的軟件是R語言。

3.2 數據生成結構

對3個時間序列的樣本數據進行描述性與實證分析,初步判斷數據的生產過程特點,數據的生產過程可對單位根檢驗方法的選擇提供重要的依據。ADF單位根檢驗方法中的備擇假設是假設數據生成過程是自回歸模型,與之具有互補性的方法是KPSS單位根檢驗法,所以,如果需要檢驗的數據生成過程是自回歸模型,把ADF檢驗法與KPSS檢驗法聯合起來檢驗,結果的可靠性更高。PP單位根檢驗中的備擇假設是假設數據的生產過程是移動平均模型,NP單位根檢驗對PP檢驗進行了修正,更適合小樣本條件下的平穩性檢驗,所以如果數據生成過程是服從移動平均模型,把PP與NP檢驗法聯合起來檢驗的結果可能更符合實際情況。綜上所述,在對變量進行單位根檢驗之前,可以首先判斷變量數據的生產過程所屬的類型。

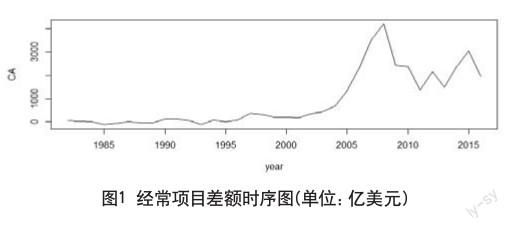

經常項目差額,人民幣匯率日對數收益率與凈出口的時序圖如下所示。通過對時序圖進行描述性分析,可直觀分析數據生成過程的特點。

圖1顯示了1982年~2016年經常賬戶差額的時序圖,共35年度數據,經常賬戶差額的單位為億美元,從圖1中我們可以看出序列1982年~2000年緩慢增長,2000年~2007年呈指數增長,隨后不規則的上下波動,整體上序列的波動情況不明顯。

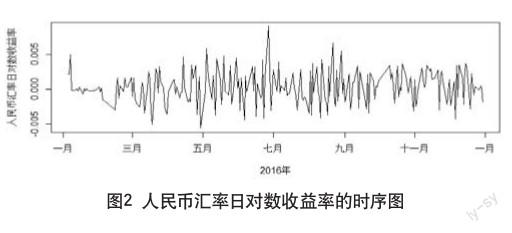

圖2顯示了2016年一年人民幣匯率日收益率,共244個觀察值。從圖2中可以清晰的看到序列在0附近上下波動,初步推斷人民幣匯率日對數收益率的波動性在2016年保持相對平穩。

圖3顯示了1982年~2016年貨物和服務的出口額數據的時序圖,共35年度數據,y軸單位為億美元,從圖3中我們可以看出序列總體向上增長的趨勢,由時序圖初步推斷是確定性趨勢非平穩序列。

接下來繼續考察3個序列的數據生成結構,采用樣本自相關函數和偏自相關函數,以及ARIMA模型的建模過程,得到相應序列的數據生成特點。對于經常項目差額,它的自相關函數衰減的速度較慢,偏自相關函數在1階之后變的較小,初步判斷是自回歸過程。由人民幣匯率日收益率的樣本自相關圖和偏自相關圖,可見自相關函數在1階之后變的很小,因此,對于人民幣匯率日收益率序列,選擇MA(1)模型可能是適當的,R軟件中的auto.arima()命令也選擇了MA(1)模型。對于出口額,它的樣本自相關函數和偏自相關函數出現拖尾現象,R軟件中的auto.arima()命令選擇了ARIMA(0,2,1)模型。

根據以上數據生成結構特點,對三個變量進行單位根檢驗,對經常項目差額主要參考ADF、KPSS和DF-GLS的檢驗結果,對人民幣匯率日對數收益率主要參考PP和NP檢驗的結果,對出口額主要參考多種單位根檢驗的結果來判斷序列的平穩性。

3.3 單位根檢驗結果

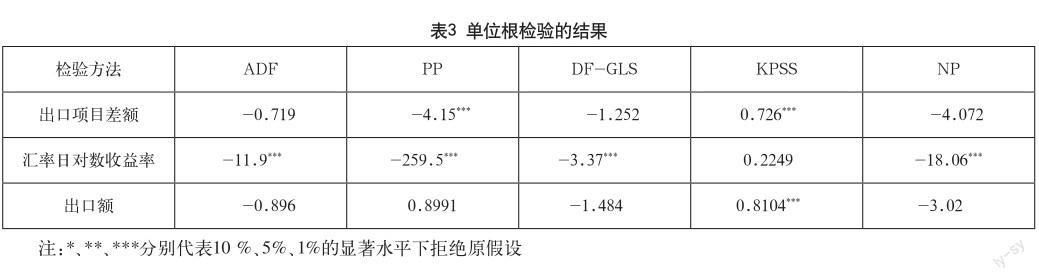

對三個變量序列進行單位根檢驗,結果見表3。

在對經常賬戶差額進行單位根檢驗過程中,首先設定ADF檢驗具有趨勢增長,檢驗式中時間趨勢項參數是否顯著;去掉時間趨勢項后繼續檢驗,檢驗式中常數項參數是否顯著;最后去掉常數項后繼續檢驗平穩性。結論是接受原假設,認為經常賬戶差額序列是非平穩序列,同時顯示在10%的顯著性水平下該序列是趨勢平穩序列。

對經常賬戶差額序列做PP檢驗,檢驗統計量的值為-4.15,拒絕原假設,認為經常賬戶余額序列平穩。對此,我們進行了退勢-GLS檢驗,檢驗統計量的值為-1.252,在5%的顯著性水平上接受原假設,認為序列不平穩。對該序列進行了KPSS檢驗,檢驗統計量的值為0.7267 ,在5%的顯著性水平下拒絕原假設,認為序列不平穩。對該序列進行了NP檢驗,檢驗統計量的值為-4.072,在5%的顯著性水平上接受原假設,認為序列不平穩。

根據以上5種單位根檢驗方法的檢驗結果,把ADF檢驗聯合KPSS檢驗,可以判定經常賬戶差額為非平穩序列。而PP檢驗結果確定為平穩序列,所以檢驗結果發生矛盾。因此,若選用不當的檢驗方法得出的結果可能恰好相反。所以,在不確定數據生成過程是不能準確無誤的判定序列是否平穩。綜上所述,經常項目差額是非平穩序列。

對人民幣匯率日對數收益率序列的單位根檢驗。由時序圖可知不會是確定性趨勢非平穩序列(yt=α+rt +yt-1+ut),也不會是隨機趨勢序列(yt=α+ yt-1+ut )。所以用隨機趨勢序列設定檢驗式。對人民幣匯率日收益率序列進行DF單位根檢驗。基于人民幣匯率日收益率的樣本PACF, DF檢驗統計量是-11.93,這表明在5%的置信水平上顯著的拒絕原假設,認為人民幣匯率日收益率序列平穩。

進行PP檢驗,檢驗統計量值為-259.5,拒絕原假設,序列平穩。進行退勢-GLS檢驗,檢驗統計量的值為-3.37,在1%的顯著性水平下拒絕原假設,認為序列平穩。進行了KPSS檢驗,檢驗統計量的值為0.2249,接受原假設,認為序列平穩。進行了NP檢驗,檢驗統計量的值為-18.06,拒絕原假設,認為序列平穩。綜合以上5種單位根檢驗方法,可以推斷人民幣匯率日收益率為平穩序列。

對出口額進行單位根檢驗。在檢驗過程中,首先設定ADF檢驗具有趨勢增長,檢驗式中時間趨勢項參數是否顯著;去掉時間趨勢項后繼續檢驗,檢驗式中常數項參數是否顯著;最后去掉常數項后繼續檢驗平穩性。結論是接受原假設,認為出口額序列是非平穩序列。

對出口額序列做PP檢驗,檢驗統計量的值是0.8991,在5%顯著性水平下接受原假設,認為出口額序列非平穩。進行了退勢-GLS檢驗,檢驗統計量的值是-1.484,在5%的置信水平上接受原假設,認為序列不平穩。進行了KPSS檢驗,檢驗統計量的值為0.8104,拒絕原假設,認為序列不平穩。進行了NP檢驗,檢驗統計量的值是-3.02,在5%顯著性水平下接受原假設,認為出口額序列非平穩。綜上所述,推斷出口額序列是非平穩序列。

4 結語

單位根檢驗是時間序列分析中的重要內容,R語言是數據分析的重要工具,本文把兩者結合在一起研究單位根檢驗。基于單位根檢驗的原理,本文梳理了5種單位根檢驗的方法,并說明了在R中如何實現。為提高檢驗的功效,針對數據生成過程的特點采用多種檢驗法進行平穩性檢驗。在檢驗過程中,首先分析變量序列數據的生產結構特點,然后選擇合適的單位根檢驗方法進行單位根檢驗。單位根檢驗的結果不僅包含數據是否平穩的結論,如果結論是非平穩,還可以進一步判斷序列非平穩的類型。檢驗的過程主要包含數據的預處理、時序圖、自相關函數和偏自相關函數、求和自回歸移動平均模型的建模、單位根檢驗方法的選擇、結論的分析等內容。利用這個過程,本文對中國宏觀經濟變量經常項目差額、人民幣匯率日對數收益率與出口額共3個變量的序列數據進行了單位根檢驗。

參考文獻

[1] 張曉峒,白仲林.退勢單位根檢驗小樣本性質的比較[J].數量經濟技術經濟研究,2005(5).

[2] 房林,鄒衛星.多種單位根檢驗法的比較研究[J].數量經濟技術經濟研究,2007(1).

[3] 靳庭良.DF單位根檢驗的勢及檢驗式的選擇[J].統計與決策,2005(5).

[4] 欒惠德.帶有結構突變的單位根檢驗——文獻綜述[J].數量經濟技術經濟研究,2007(3).

[5] 陳雙金.時間序列的單位根檢驗方法比較[D].電子科技大學,2013.

[6] 左秀霞.趨勢平穩過程與單位根過程的趨勢特征研究[J].統計與信息論壇2014(02).

[7] Dickey D,Fullerw.Distribution of the estimators for autoregressive time series with a unit root[J].Journal of the American Statistical Association,1979(74).

[8] PerronP.The Great Crash, the Oil Price Shock, and the Unit Root Hypothesis [J].Econometrica,1989(57).

[9] Ng.S,Perron,P.Lag Length Selection and the Construction of Unit Root Tests with Good Size and Power[J].Econometrics,2001(69).

①基金項目:本研究得到《經濟時間序列分析》課程建設的資助。

作者簡介:李文(1970-),女,漢族,山東人,副教授,博士,主要從事時間序列分析、國際金融等方面的研究;劉永輝(1964-),男,漢族,山東人,教授,博士,主要從事金融時間序列分析、金融統計等方面的研究;楊嬌(1992-),女,漢族,江西人,碩士,主要從事時間序列分析方面的研究;杜赫銘(1996-),男,漢族,山東人,大學生,主要從事軟件工程方面的研究。