建設方角度探討營改增對建設工程造價的影響

2017-06-03 19:00:45薛順潮

現代經濟信息 2017年8期

薛順潮

摘要:隨著建筑業營改增試點的實施,社會各界對營改增的實施褒貶不一。營改增對建設工程造價的影響程度,以及營改增是否會造成后續建設工程造價超預算的情況,是建設方普遍關心的問題。本文通過使用財政資金投資的高校工程案例,以廣州地區發布的營業稅和增值稅2種不同的工程量清單計價依據計算出來的工程造價進行對比,探討建設方在營改增過程中遇到的一些工程造價管理問題。

關鍵詞:建設方;營改增;計價依據

中圖分類號:F812.42;F426.92 文獻識別碼:A 文章編號:1001-828X(2017)009-0-02

一、引言

建筑業營業稅改征增值稅試點(營改增)的推開,意在為施工企業減輕稅負。相對于營業稅,增值稅采用的是“價稅分離”的計稅方式,是僅對產品或服務增值部分征收稅收,從而減少流通環節重復收稅的現象。由于營業稅和增值稅計稅方式的不同以及工程造價組成的復雜性,不能簡單的從現行的工程量清單計價程序表分辨出營改增對工程造價的影響。

根據《廣東省住房和城鄉建設廳關于營業稅改征增值稅后調整廣東省建設工程計價依據的通知》(粵建市函[2016]1113號),建筑工程施工許可證注明的開工日期或未取得建筑工程施工許可證但建筑工程承包合同注明的開工日期在2016年4月30日后的建設工程執行營改增后的計價依據。因為建設工程項目建設周期比較長,從工程項目立項到竣工驗收一般需要若干年時間才能完成,所以部分工程項目存在施工前準備階段的概預算造價咨詢成果與施工階段的造價成果執行兩套不同計稅方式的情況。由于編制依據和計價依據的不同,建設方也無法根據前一階段的造價咨詢成果判斷增值稅試點實施后對工程造價的影響,難以采用有效的措施來控制工程造價。

二、案例

某2棟6層高的框架結構建筑(以下簡稱建筑1和建筑2),單體總建筑面積分別為16000平方米和3500平方米,在2016年4月30日前已通過初步設計概算(設計概算)審查。在2016年4月30日后執行增值稅計價依據的規定編制施工圖預算,工程各部分組成和總造價見表1工程量清單計價匯總表(增值稅):

問題1:設計概算審查通過的建筑1建安費為2900萬,建筑2建安費為615萬,按照表1,建筑1和建筑2施工圖預算均出現超設計概算中建安費的問題。對此,設計院提出其設計的施工圖是符合要求的,施工圖預算的增加是由于營改增政策原因導致的,施工圖預算是在設計概算總投資的控制范圍內。

問題2:建筑1預備費為102萬,建筑2預備費為38萬。營改增后,由于政策原因導致的工程造價調整金額是否在設計概算允許范圍內。

三、案例分析

案例分析1:工程量清單計價程序表中工程造價主要由分部分項工程費、措施項目費、其他項目費、規費和稅金等組成。根據粵建市函[2016]1113號文的通知,營改增后,按下式計算:

工程造價=稅前工程造價x(1+增值稅稅率)

稅前工程造價中的人工費、材料費、施工機具使用費、企業管理費、利潤和規費都不包含進項稅額,企業管理費中的工會經費、職工教育經費列入人工費,城市維護建設稅、教育費附加及地方教育費列入企業管理費,其他與現行定額內容一致。

為保證設計概算與施工圖預算具有可比性,本案例采用營業稅工程量清單計價依據重新計算施工圖預算,其中工程量不變,工程各部分組成和總造價見表2工程量清單計價匯總表(營業稅):

經對比,建筑1施工圖預算超設計概算中的建安費,建筑2施工圖預算在設計概算建安費范圍內。按照《廣東省省級財政性資金投資民用建筑項目管理暫行辦法》(粵府辦〔2001〕4號)規定,預算超過經審定的初步審計概算總投資的,由建設方通知設計單位壓縮規模、降低建設標準或重新報批可行性研究報告。參照《廣東省黨政機關厲行節約反對浪費實施細則》辦公用房建設管理規定,堅持估算控制概算、概算控制預算、預算控制決算的原則,實行限額設計,不得突破初步設計概算。按照上述規定,本工程案例由建設方通知設計院違反限額設計的約定并須調整建筑1的設計規模或設計標準。

案例分析2:預備費包括基本預備費和漲價預備費:按照《關于加強對基本建設大中型項目概算中“價差預備費”管理有關問題的通知》(計投資[1999]1340號)及考慮到項目建設工期較短,漲價預備費一般不計取;基本預備費主要包括施工過程中經上級批準的設計變更、國家政策性調整以及為解決意外事故等增加的費用,編制設計概算時基本預備費一般為建安工程費用和工程建設其它費用之和的5%。不考慮建筑1超設計概算的問題,從表3營改增對比表可知建筑1和建筑2調整計價依據后施工圖預算增加的費用均在設計概算范圍內。

四、探討與建議

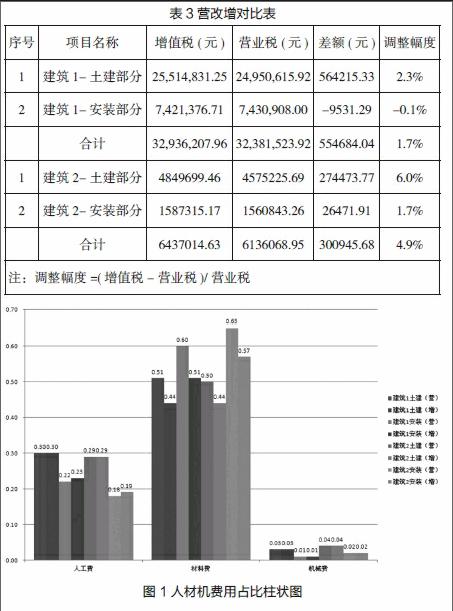

從圖1得知,工程造價中人工費和材料費(含單價措施項目)占比高達80%,其中材料費占比最高,次之為人工費;從圖2得知,人工費增幅固定為3.9%,材料費降幅為7%~14%。按照廣州市穗建造價[2016]31號文,執行增值稅一般計稅方式計價的人工單價為106元/工日,對比2016年第二季度適用營業稅計價的人工單價102元/工日,可認為是企業繳納提取的工會經費和職工教育經費列入人工費而引起價格的增加。按照粵建市函[2016]1113號文,除稅材料價格中砂石土水泥等綜合折稅率為2.92%、植物、煤氣等為12.63%以及其他材料設備為16.52%。由此推測,營改增對以人工費、砂石土等材料為主的土建工程造價影響最大,工程造價增幅可超過5%,而對以植物、其他材料以及設備為主的安裝工程造價影響最少,甚至有減負的作用。

按粵府辦〔2001〕4號文規定,概算總投資超過可行性研究報告批準估算總投資10%的,須重新報批可行性研究報告。本案例中設計概算是由建設方委托設計院編制的,概算總投資沒有突破批準的可行性研究報告估算總投資額,而經審批通過后,設計概算總投資是后續預算的最高限額,是不能突破的。所以建設方應對政策規定充分理解,在項目實施的各階段采取針對性的措施可有效減少后期工作的困難。

參考文獻:

[1]李建峰,趙劍鋒.“營改增”下建筑業計價依據調整的比較與建議——基于各省市房屋建筑與裝飾工程[J].財會月刊,2016(31):44-49.