全球智能制造產業的投資與市場分析

2017-06-06 01:11:38

張江科技評論 2017年1期

智能制造產業將成為各國應對新一輪全球競爭的重點,全球市場出現爆發式增長。

隨著新一代信息技術向制造領域的加快滲透,現代工業信息化發展已邁入智能制造的歷史新階段,可穿戴設備、機器人、人工智能、智能醫療、智能汽車等正在成為行業熱詞。信息技術取代傳統制造技術成為產業的核心價值來源,智能化時代已悄然來臨。

智能制造不僅僅是先進技術和設備的應用,還是新模式的轉變。相對于傳統制造,智能制造具有多方面的優勢。首先,僅就制造的機器和系統本身而言,智能制造機器或系統具有越用越好用的優勢,改變了傳統的機器或系統在使用中性能不斷退化的缺陷。其次,智能機器或系統具有容錯功能,即使環境異常或使用有錯,智能機器或系統仍然能夠正常工作,這將大大改善生產的效率,提高產品質量。傳統的生產決策要在成本和質量之間進行平衡選擇,智能制造可以實現質量和成本的協同兼顧。此外,從產業運作模式來講,智能制造還具有生產模式高效靈活、產業鏈有效協作與整合、生產與服務結合更加緊密等優勢。

智能制造已成為世界制造業發展的客觀趨勢,世界上主要工業發達國家正在大力推廣和應用。

全球市場呈爆發式增長

智能制造的概念早在20世紀80年代末就已經被提出,但發展緩慢。進入21世紀后,伴隨著智能制造的技術和成本條件日趨成熟、資源環境壓力加大、勞動力成本上升等因素的綜合影響,智能制造市場在全球出現了爆發式增長。

國際金融危機之后,為了刺激本國經濟增長,重新塑造實體經濟的競爭力,許多發達國家都實施了一系列國家戰略,例如美國的“先進制造業伙伴”計劃、德國的“工業4.0”計劃、日本的“再興戰略”等。這些戰略無疑都瞄準了智能制造領域,預示著智能制造產業將成為各國應對新一輪全球競爭的重點。在各國政策積極推動下,智能制造產業發展將掀起一波浪潮。集邦公司(TrendForce)旗下拓墣產業研究所預估,2018年全球智能制造及智能工廠相關市場規模將達2 500億美元。

中國經濟信息社指數中心編發的《全球智能制造發展指數報告(2016)》指出,從發展格局來看,傳統的制造業強國依然呈現較強的競爭實力,而亞洲等新興經濟體在世界工廠時代的積累也呈現出較大的競爭優勢。當前,以中國為代表的制造業轉型升級,與美國、歐洲發達國家“重振制造業”的政策方向形成共振,這使得智能制造的世界格局處在一種快速發展的動態平衡中。

5大投資熱點

智能制造實際是信息技術與制造技術的融合發展,智能制造產業的發展一方面要推進產品的智能化生產,同時要不斷地制造出智能化的產品。

一般來講,生產智能化的實現要經過三個階段:第一階段是大力推行機器換人,實現制造的自動化、信息化;第二階段,通過工業互聯網的建設、傳感器等技術及產品的應用,建立工業物聯網,實現機器設備的互聯化;第三階段,通過人工智能的開發,機器視覺、人機交互、大數據等技術的應用,真正實現制造的智能化。依據麥肯錫公司《展望2025:決定未來經濟的12大顛覆技術》報告,結合近幾年全球智能制造產業發展的大趨勢,筆者認為智能化生產領域凸現出4大熱點板塊,即智能制造真正的產業競爭制高點——人工智能,整個智能制造得以實現的硬件基石——工業物聯網,智能制造最基礎的智能元件——機器人,以及個性化、精密制造的推手——3D打印。

對于智能產品,排名第六的智能汽車無疑也是智能制造產業發展的熱點之一,智能汽車的發展和應用必定會帶來交通領域的重大變革。同時,人工智能、機器人也將會隨著技術和產品的日益成熟,廣泛應用于服務和消費領域,為人類的生活提供極大的便利。

● 人工智能

近年來,隨著更多的數據、更快的硬件以及更實用的算法出現,深度學習及其底層技術框架神經網絡取得了極大的發展,人工智能也因此迎來了一個重要的拐點。2016年,谷歌公司人工智能系統AlphaGo在人機圍棋世紀巔峰對決中取勝,人工智能再次引來全球聚焦。人工智能熱潮席卷全球,各國政府、IT產業巨頭紛紛加緊布局。

2016年,美國白宮成立了人工智能委員會,用于協調全美各界在人工智能領域的行動。美國交通部宣布歷時10年投資40億美元的提案,旨在實現無人駕駛汽車上路。日本從2016年開始執行“第五期科學技術基本計劃”,投入約26萬億日元的經費,重點研發物聯網及人工智能系統。2016年,我國發布了《“互聯網+”人工智能三年行動實施方案》,預計到2018年形成千億元級的人工智能市場應用規模。

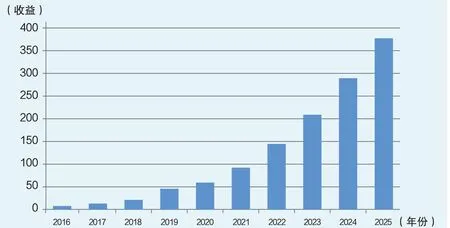

2016—2025年全球市場人工智能收益(單位:億美元)

人工智能的快速發展和在工業領域的應用,將會帶動制造業的全面轉型升級,真正實現制造的智能化。人工智能在服務和消費領域的應用,將會對人們的生活產生顛覆性的影響。根據研究機構Tractica的預測,2016年全球人工智能收入預計達到6.437億美元,到2025年將增長至368億美元。

人工智能新創公司也在不斷涌現,吸引投資人。據Venture Scanner咨詢統計,2015年全球人工智能公司共獲得近12億美元的投資,超過了過去20年中17年的投資總和。預計2020年全球人工智能市場規模超千億美元。

從技術上來講,機器視覺已經成為最具投資吸引力的人工智能方向。根據艾瑞咨詢公司統計,目前在人工智能領域,超過一半的技術類企業投資是在計算機視覺方面。

知名投行高盛公司指出,未來幾年,一個公司利用人工智能技術的能力將成為體現公司競爭力的重要指標,如果公司忽略人工智能的應用和發展,那么未來產品創新、勞動效率和資本杠桿都會存在落后的風險。由此可見,人工智能正在改變著產業競爭格局。

● 工業物聯網

物聯網就是“物物相連的互聯網”,被稱為繼計算機、互聯網之后世界信息產業的第三次浪潮。物聯網一方面可以提高經濟效益,大大節約成本;另一方面可以為全球經濟的復蘇提供技術動力。美國和歐盟都在投入巨資深入研究探索物聯網。我國也高度關注、重視物聯網的研究,工業和信息化部會同有關部門在新一代信息技術方面開展研究,以形成支持新一代信息技術發展的政策措施。

當前快速的信息化為萬物相連的物聯網世界奠定了基礎。2011年,僅有100億臺設備接入到網絡上,2016年達到260億臺左右。思科公司認為,2020年全球互聯的設備數量可達500億臺,其中一半以上都是工業設備。工業設備的物物相連增速迅猛,未來工業物聯網將作為非常重要的分支展現,可預見將來工業物聯網會保持可持續的高速增長。國際數據公司(IDC)預測,2020年物聯網系統產生的數據在整體數據中占比將提升至10%,這意味著未來創造數據的主角從人類擴展到設備,這些數據將具有巨大的經濟價值。

物聯網可應用的范圍幾乎覆蓋了各行各業,交通、工業、零售、智慧城市等多個領域對物聯網都有較大的需求,發展物聯網并將其應用于這些行業,必然將產生巨大的經濟效益。麥肯錫公司的報告指出,全球物聯網產業到2020年可達到萬億美元的市場規模,到2025年物聯網帶來的經濟效益將達到2.7萬億~6.2萬億美元。

隨著物聯網的快速發展,作為物聯網的關鍵部件——傳感器的市場需求也將大幅增加。根據BCC Research公司的數據,2015年全球傳感器市場規模為1 019億美元,預計2016—2021年的復合增長率為11%,到2021年將達到1 906億美元。由此可見,傳感器的市場空間極為廣闊。

● 機器人

機器人的發展和應用將對人類生活產生顛覆性影響,發展空間巨大。近年來,歐盟提出SPARC計劃,這是全球最大的民用機器人研發計劃。日本也指出機器人將會帶來產業革命,到2050年要靠機器人拯救日本經濟。

隨著人類文明的進步,智能化成為未來工業發展的必然趨勢。工業機器人是智能裝備的重要基礎。機器人替代人工生產是未來制造業重要的發展趨勢,是實現智能制造的基礎。近年來,在全球范圍內,自動化設備替代人力勞動生產的趨勢不斷推進,自動化設備銷售量逐年提高。2001—2014年期間,全球工業機器人年銷售量由78 055臺/年上升到229 261臺/年。

全球機器人市場規模不斷擴大,亞洲成最大市場。據國際機器人聯合會(IFR)統計,2015年全球工業機器人銷量超過24萬臺,同比增長8%。2006—2015年,全球工業機器人銷量年均增速約為14%。亞洲成為最大市場,中國、日本、韓國三國的工業機器人市場規模占全球工業機器人銷量的47%。

老齡化社會的到來,使得人們對機器服務的需求猛增,這是移動時代人類需要的自然表達。當前全球服務機器人市場處于起步階段,隨著大數據、人機交互等先進技術快速發展,服務機器人發展前景廣闊。

根據IFR的統計,2014年全球服務機器人市場銷售額約59.7億美元,專業服務機器人銷量約為2.42萬臺,銷售額37.7億美元,銷量同比增加11.49%,銷售額同比增加5.6%。預計全球服務機器人市場規模2012—2017年年復合增長率將達到17.4%,到2017年達到461.8億美元,未來10年全球服務機器人市場需求超過1萬億美元。

● 智能汽車

互聯網時代誕生的新科技、新思維、新方法,讓未來汽車火力全開,風起“云”涌,智能科技正在開啟一個全新的未來汽車世界,這將是汽車產業面臨的一場新的“革命”。

目前,全球智能汽車產業市場規模已突破300億美元,發達國家加快發展智能汽車,搶占技術及市場制高點,美國、德國、日本等智能汽車產業正處于快速發展階段,谷歌、沃爾沃、博世等部分技術領先企業的自動化駕駛汽車已開始路測。

根據中投顧問公司的預測,2020年將成為無人駕駛汽車商業化元年,并從此進入爆發式增長期。2025年全球無人駕駛汽車銷量將達到約20萬輛,2035年將達到約1 100萬輛,屆時無人駕駛汽車保有量將達到約5 000萬輛。其中,北美市場的份額將達到29%,中國為24%,西歐為20%。預計其潛在經濟影響2025年可高達1.9萬億美元,將成為極具誘惑力的市場。

目前,谷歌、蘋果、百度、三星和特斯拉等公司紛紛進軍無人駕駛領域,而且其中不少企業還陸續公布了自家無人駕駛汽車上市時間表。智能汽車曙光初現,并正越來越受到互聯網企業和傳統造車企業的追捧。

● 3D打印

3D打印是一項顛覆性的創新技術,它將引發生產模式的大變革,被美國自然科學基金會稱為20世紀最重要的制造技術創新。據麥肯錫公司預測,增材制造2020年可達到5 500億美元的經濟效益。

技術體系的完善、應用領域的拓展以及產業鏈的形成,將推動全球3D打印市場實現爆發式增長。2014年,全球3D打印機市場規模達到38.5億美元,預計2018年市場規模將增長到125.8億美元。

產業發展特點

● 核心技術領域的競爭博弈白熱化

在產業界,谷歌、微軟、IBM、Facebook等企業憑借自身優勢,積極布局人工智能的核心技術領域。各大企業通過加大研發投入力度、招募高端人才、建設實驗室等方式加快關鍵技術研發。各大企業還積極開放、開源技術平臺,布局人工智能芯片等,力圖掌握人工智能時代的主動權。谷歌公司開源了人工智能基礎平臺TensorFlow,Facebook公司開源了人工智能基礎平臺Torchnet,微軟公司開源了人工智能基礎平臺DMTK,IBM公司開源了人工智能基礎平臺。

此外,谷歌公司正在研發自動駕駛汽車、Deepmind人機博弈;IBM公司投資10億美元組建Watson人工智能部門,在醫療、金融、政府決策等領域推廣應用;微軟公司推出聊天機器人小冰和人工智能助理小娜;Facebook公司專注于人工智能助理、圖像視頻識別等技術;百度公司開發無人駕駛、語音識別等人工智能多領域的應用產品。競爭進入白熱化階段。

● 投資與并購如火如荼

當前,全球范圍內人工智能產業化應用蓬勃發展。谷歌、IBM、英特爾、蘋果、雅虎等國際巨頭紛紛搶灘布局人工智能產業鏈,力圖掌握人工智能時代的主動權。從2013年起,這些巨頭對人工智能公司的并購呈現密集化趨勢。谷歌公司成為人工智能公司收購熱潮中的領軍者,自2011年起,先后收購了近10家人工智能領域的創業公司。推特公司緊追其后,將 MagicPony、Madbits、Whetlab等公司收入囊中。蘋果公司和Salesforce公司自2015年開始以收購方式布局人工智能后,各并購3家人工智能創業公司。此外,英特爾、IBM、雅虎等公司也都在積極收購人工智能創業公司。

智能汽車領域投資并購也不甘示弱。日本軟銀公司收購了英國芯片公司ARM,奔馳、寶馬、奧迪公司收購了Here地圖等。

研發領域各大巨頭的重要行動

該領域的風險投資也非常活躍,各大投資公司都對人工智能的投資非常積極。

● 投資風險與機會并存

盡管從產業界、金融界再到政界,圍繞著智能制造的行動熱火朝天,但是智能制造領域的投資相對來說具有資金需求量大、周期長的特點,相伴隨的風險也不可小覷。例如,人工智能概念的誕生已經有60多年,一直進展緩慢,機器感知方面的核心技術攻堅任務還很艱巨;在“工業4.0”方面,德國作為概念的提出者和產業的引領者,目前其工業的發展還處在“工業3.8”的階段,盡管已經靠近目標了,但是他們對于如何升級到“工業4.0”也同樣生疏,預計至少還需要10~15年;關于物聯網的發展,產業界也頗有爭議,商業模式和工業數據安全問題是物聯網在全球蓬勃發展和應用所繞不過去的重要的坎……

智能制造產業的投資機會與風險并存,我們相信,近些年產業界、金融界及各國政府的高度關注定將助力智能制造產業的跨越式發展,可以預見,在不久的將來,智能制造將開啟人類生活的新篇章。

猜你喜歡

西安航空學院學報(2022年2期)2022-07-04 07:45:42

表面工程與再制造(2019年6期)2019-08-24 06:40:04

商界(2019年12期)2019-01-03 06:59:05

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

IT經理世界(2018年20期)2018-10-24 02:38:24

商周刊(2018年18期)2018-09-21 09:14:46

小康(2017年16期)2017-06-07 09:00:59