城鎮化進程對保險市場非線性影響效果分析

2017-06-07 20:52:38屈文建胡志偉吳成

金融發展研究 2017年2期

關鍵詞:城鎮化

屈文建++胡志偉++吳成

摘 要:本文采用部分線性模型的研究方法,分析不同城鎮化階段城鎮化率的提升對區域保險密度的影響。研究發現:(1)城鎮化率的提升會帶來居民保險需求的顯著提升,城鎮化率與保險密度顯著正相關。(2)城鎮化進程的不同階段,區域城鎮化率的提升對保險密度的影響存在顯著差異。在城鎮化率小于40%水平時,區域保險密度隨著城鎮化率的提升而快速上升;當城鎮化率達到40%以上時,城鎮化水平的提升對保險密度的提升作用逐漸下降,但仍顯著為正;直到城鎮化率達到60%之后,城鎮化率提升對保險密度的影響不再明顯。本研究證實了不同城鎮化階段,城鎮化率提升對商業保險市場需求的影響差異,為合理規劃保險產業市場提供借鑒。

關鍵詞:保險密度;城鎮化;非線性影響;部分線性模型

中圖分類號:F842.0 文獻標識碼:A 文章編號:1674-2265(2017)02-0048-05

一、引言

隨著中國經濟快速發展和城鎮化進程不斷加速,居民社會保障需求與日俱增,政府應如何建設一個高水平的社會安全保障網絡,同時避免帶來過大的公共財政壓力已成為我國經濟發展過程中的重要課題。參考發達國家相關經驗可知,充分發展商業保險行業、對社會保障體系提供支持是解決該問題的有效途徑。

此外,我國城鎮化進程中還存在城鄉居民身份轉換問題,大規模農村人口涌入城市對城市社會保障體系造成了巨大的壓力。20世紀90年代以來,隨著我國經濟進入全面開放階段,各地區經濟發展狀況差異日趨明顯。沿海地區依靠地域優勢等迅速發展的同時,外來人口大量涌入經濟發達地區,人口加速流動是這一時期我國城鎮化進程的主要模式。我國人口城鎮化率已由2000年的36.2%上升至2015年的59.1%,城鎮人口總數達到7.11億。據“第六次人口普查”數據顯示,2010年,全國流動人口總量達到2.61億,比2000年增長了81%,其中,大部分為農村進城務工人員。大規模的人口流動帶來了城市規模不斷擴大,2000—2015年間,我國200萬以上人口城市數量增加了一倍以上。城鎮化不斷推進的背景下,加快完善居民社會保障體系已十分緊迫和重要。

本文采取部分線性模型,對核心解釋變量的函數形式不作假定,考察不同城鎮化水平下,中國各省市城鎮化的發展對商業保險市場保險密度的邊際影響。基于我國保險市場需求的變動趨勢,為新型城鎮化背景下保險市場的發展提供借鑒。

二、相關研究

近年來,我國城鎮化比率逐年提高,社會保障需求的不斷提升促進了商業保險市場的快速發展。劉丹(2014)證明了城鎮化進程和保險業發展存在顯著的正相關關系,并且研究發現城鎮化率每提高1%,保險密度會增加63.246元。彈性方面,柳立(2013)利用了時間序列數據進行實證,發現城鎮化率每增加1%,保險密度會增加4.8%。楊匯潮等(2014)認為城鎮化率越高,對保險密度深化的促進作用越明顯。不少學者對城鎮化與保險市場發展相互促進作用也進行了實證檢驗,杜菲(2013)采用城市級別的數據,研究發現城鎮化率與保險密度存在明顯的正相關關系,與保險深度相關度較低。楊超(2012)認為保險業的快速發展,有助于城市建設中籌集資金,促進基礎設施和房地產行業的快速發展。

據相關學者觀點,城鎮化進程促進保險市場的發展體現為三個方面:第一,城鎮化進程中,我國城鎮居民收入水平明顯上升,居民對商業保險的購買能力顯著提升。第二,城鎮化進程中,我國居民生活方式發生了根本性的改變,單純依靠代際轉移已無法解決我國日益嚴重的居民養老問題,必須加快商業保險發展,以應對居民養老問題。第三,受限于戶籍制度,社會公共保障體系僅對城鎮居民開放,大部分外來人員僅能通過購買商業保險降低風險,商業保險市場需求不斷擴大。此外,現有研究中通常認為,不同城鎮化水平下,城鎮化率水平相同幅度的提升對商業保險市場具有相同的影響,這與我國的實際情況存在較大的差異。如前文所述,我國的城鎮化進程伴隨著經濟的快速發展和大規模的人口遷移,外來人口進入城市生活的不同時期,對商業保險的需求存在著明顯的差異,學界對這一問題并沒有進行深入探討。

本文采用部分線性模型,分析城鎮化比率變動對商業保險市場的影響效果,放松了現有研究中普遍采用的城鎮化對商業保險需求存在“線性影響”的假設,研究不同城鎮化時期,城鎮化率變動對商業保險需求的影響。

三、模型設定與數據來源

(一)模型設定

本文實證模型包括兩部分:模型(1)中,本文參考現有研究中的常用范式,采用面板固定效應模型分析城鎮化比重對地區保險密度的影響,模型設置如下:

[lnInsuranceit=ui+vt+λ0Cityrateit+λ1Oldit+λ2Eduit]

[+λ3lnGDPit+εit,i=1,...,N t=1,...,T](1)

其中,[i]表示省份,[t]表示年份,[lnInsuranceit]代表區域保險市場需求狀況,用區域保險密度的自然對數表示。[Cityrateit]為本文核心變量,代表當地城鎮化水平,以當地城鎮人口占總人口比重表示;[Oldit]表示當地老齡化程度,用65歲以上老年人口比重占總人口的比重表示;[Eduit]表示當地居民受教育程度,用受過大專及以上教育人口比重占總人口比重表示;最后進一步控制了當地收入狀況,[lnGDPit]表示當地人均收入的自然對數。

之后,基于模型線性化假設,放松了城鎮化水平對區域保險密度影響在不同城鎮化水平下保持不變的假設,采用部分線性模型研究不同城鎮化水平下,城鎮化率的變化對地區保險密度的影響,模型設置為:

[lnInsuranceit=ui+vt+fCityrateit+λ1Oldit+λ2Eduit]

[+λ3lnGDPit+εit,i=1,...,N t=1,...,T](2)

可以將(2)式簡化為向量形式:

[lnInsuranceit=ui+vt+f(Cityrateit)+λXit+εit](3)

模型(2)為含有固定效應的部分線性面板數據模型,使用Baltagi和Li(2011)提出的方法進行估計。時間固定效應用虛擬變量表示,可寫入控制變量[Xit]中計為[Xit'],進行差分消除個體固定效應[ui],將模型轉化為:

[lnInsuranceit-lnInsuranceit-1=f(Cityrateit)-f(Cityrateit-1)+λ'(Xit'-Xit-1')+εit-εit-1] (4)

在估計模型(4)時將未知函數[f(Cityrateit)-f(Cityrateit-1)]近似為分段的多項式,OLS可以得到[ui]、[vt]和[λ]的一致估計量,分別記為[ui]、[vt]和[λ],代入模型(2)中得:

[ηit=lnInsuranceit-ui-vt-λXit=f(Cityrateit)+εit](5)

函數關系[f]可以通過標準的非參數估計方法擬合[ηit]和[Cityrateit]得出,采用stata14軟件計算回歸結果和擬合曲線圖。

(二)數據來源

參考相關研究,采用保險密度作為被解釋變量,反映當地居民對商業保險的需求情況,分別采用全部保險市場、財產保險市場和人壽保險市場的保險密度作為被解釋變量對各市場進行分析。考慮到城鎮化過程中人口轉移的因素,研究采用城鎮人口占區域總人口比重作為解釋變量,分析城鎮化水平對商業保險市場的影響。此外,參考現有研究中對商業保險市場影響因素的分析,將地區老年人口占總人口比重、高等教育人口占總人口比重、人均GDP水平作為控制變量加入了模型。

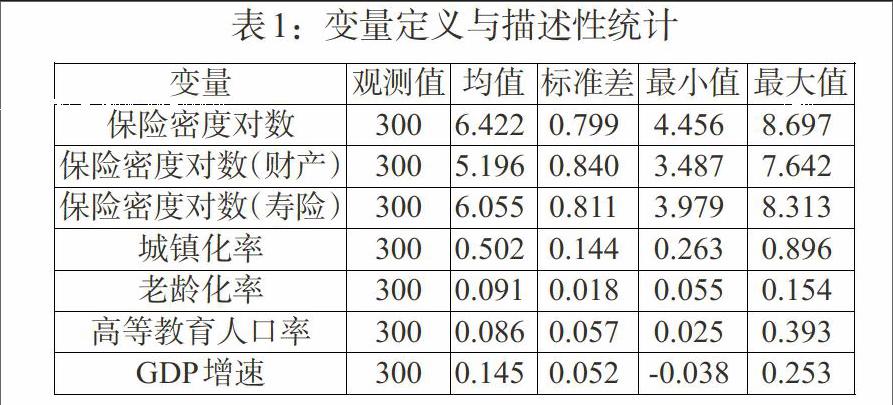

研究采用數據為我國省級面板數據,包括2005—2014年我國各省全行業、人壽保險市場與財產保險市場的保險密度數據,以及各省份總人口數量、城鎮人口數量、65歲以上老年人口數量、受教育人口數量、人均GDP等相關數據。其中,保險行業數據來源為2005—2014年《中國保險年鑒》中的《各省、自治區、直轄市、計劃單列市保險業務情況》表,各省人口與GDP來源于歷年《中國統計年鑒》。但由于部分數據缺失的原因,本文面板數據中剔除了西藏自治區相關數據,并采用插值法對其他指標缺漏值進行了補充。經過處理后,面板相關變量的描述性統計結果如表1所示。

四、回歸結果分析

本文分別采用面板固定效應模型和非參數模型驗證城鎮化水平變動對區域不同保險市場保險密度的影響,將65歲以上老年人口比重、受高等教育人口比重、人均GDP對數作為解釋變量放入模型。

(一)線性模型回歸結果

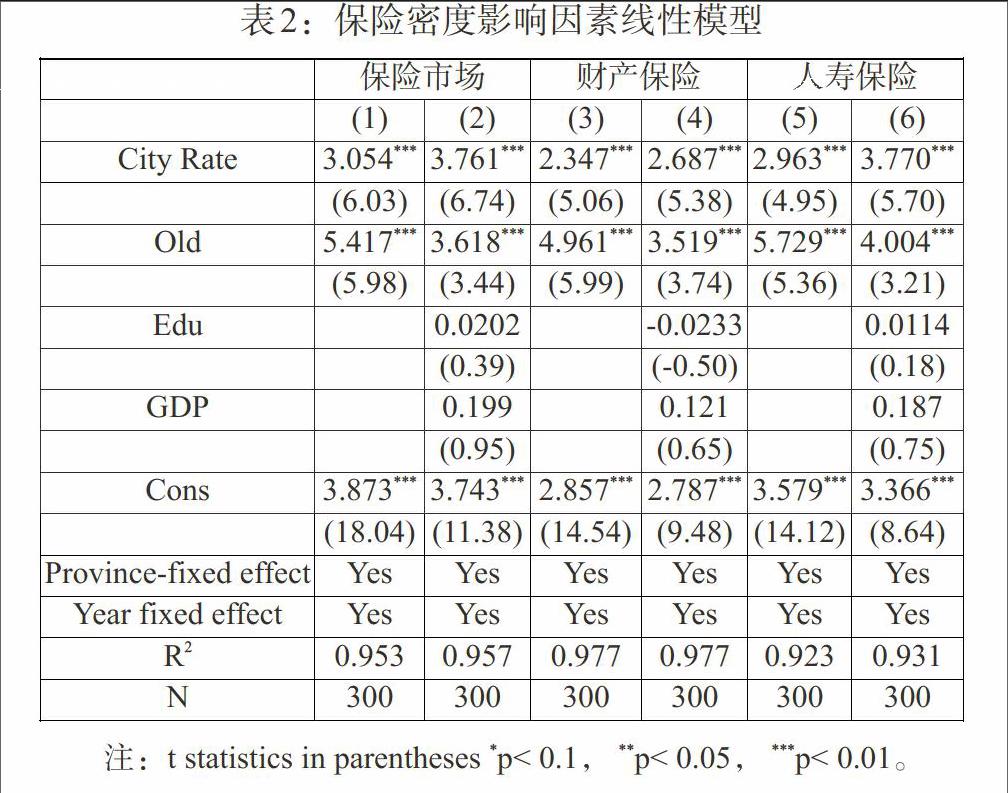

首先采用面板固定效應模型分析城鎮化水平與區域保險密度的關系①,回歸結果如表2所示。其中模型(1)和模型(2)以全部保險行業保險密度作為被解釋變量,回歸結果顯示,城鎮化率與區域保險密度之間存在著顯著的正相關關系,與預期一致;區域內老齡化程度與保險密度之間同樣存在正相關關系,均在1%的水平上顯著。進一步在回歸(2)中,加入受高等教育人口比重和人均GDP對數等控制變量之后,回歸結果沒有明顯變化,區域城鎮化率與保險密度之間存在顯著的正相關關系,且在1%的水平上顯著。

通過進一步以財產保險市場作為研究對象,分析城鎮化比率對財產保險密度的影響。回歸結果如表2中(3)、(4)兩列,與全部保險市場的研究結果一致,城鎮化比重的上升,對該區域內財產保險密度有正的影響,在1%的水平上顯著,在加入受高等教育人口比重和人均GDP對數等控制變量之后,城鎮化比重與財產保險密度的相關系數仍然顯著為正,并在1%水平上顯著。此外,與預期一致,老齡人口比重與財產保險密度之間同樣存在著1%水平上的顯著正相關關系。最后,我們再以人壽保險密度為解釋變量,對上述結論進行驗證,研究結論沒有改變,城鎮化人口比重、老年人口比重與人壽保險密度存在正相關關系,在1%水平上顯著。

面板固定效應模型的回歸結果顯示:伴隨區域城鎮化率的提升,轄內保險密度顯著上升,無論以整個保險市場為研究對象,還是對財產保險市場和人壽保險市場分別分析,這一結論均成立。并且,老齡人口比重與各市場保險密度之間均存在正相關關系。受高等教育人口比重、人均GDP水平對保險密度的影響并不顯著。

(二)部分線性模型回歸結果

本文采用部分線性模型對該問題進行分析,放松城鎮化率對保險密度的影響在不同城鎮化階段保持不變的假定,采用半參數的方法測算不同城鎮化水平下,城鎮化率變動對區域保險密度的影響。部分線性回歸結果包括非線性和線性兩部分,回歸模型如前文(3)式。圖1、圖2和圖3分別是調整過的全保險市場保險密度、財產保險市場保險密度、人壽保險市場保險密度與城鎮化率的擬合曲線圖,描繪了保險市場保險密度變化與城鎮化比率變動之間的關系。調整過的保險密度是在控制了區域65歲以上老年人口比重、區域高等教育人口比重、人均GDP水平以及區域、時間特征等變量影響后的保險密度。調整過的保險密度與城鎮化率的擬合曲線反映了保險密度與城鎮化率之間的實證關系。結果顯示,在不同的城鎮化水平下,城鎮化率的變動對保險市場密度的影響存在著顯著的差異。

從圖1可以看出,伴隨城鎮化水平的提升,保險市場密度呈倒L形上升趨勢。城鎮化率的上升對保險市場的保險密度具有正向影響,但城鎮化率提升所帶來的保險市場保險密度變動在不同的城鎮化水平下存在著顯著差異。從圖1可以看出,在城鎮化進程的初期,城鎮化率小于40%水平時,城鎮化率的變動對保險密度變化有著顯著的正向影響;而城鎮化率達到40%以上時,城鎮化水平的提升對保險密度的影響逐漸下降;直到城鎮化率達到60%之后,伴隨城鎮化水平的提升,保險密度的變動不再明顯。由此可見,伴隨城鎮化率的上升,各省保險市場密度變動呈現出階段性特征,從加速提升到增速放緩,直至保持穩定。

進一步以財產保險市場為研究對象,對這一問題進行分析,結果如圖2所示。與整個保險市場的分析結果一致,伴隨城鎮化水平的提升,財產保險市場的保險密度同樣呈倒L形上升趨勢,城鎮化率的上升對保險市場的保險密度具有正向影響。并且,財產保險市場保險密度在不同的城鎮化階段存在著顯著差異。在城鎮化進程的初期,城鎮化率小于40%水平時,伴隨城鎮化水平的提升,財產保險市場的保險密度加速上升;當城鎮化率達40%以上時,城鎮化水平的提升對保險密度的影響逐漸下降;直到城鎮化率達60%之后,伴隨城鎮化水平的提升,保險密度的變動不再明顯。

最后,以人壽保險市場為研究對象,繼續對該問題進行驗證,結果如圖3所示。與全部保險市場、財產保險市場的研究結果一致,伴隨城鎮化率的上升,各省保險市場密度變動呈現出階段性特征,在城鎮化率低于40%水平時,財產保險密度隨城鎮化率提升而快速上升,在城鎮化率水平處于40%—60%之間時,伴隨城鎮化水平的提升,人壽保險密度增速逐漸下降;直到城鎮化率達到60%之后,人壽保險密度保持穩定。

綜合上述研究可知:在不同的城鎮化階段,伴隨相同程度的城鎮化比率上升,保險市場密度的變動存在著差異。在城鎮化進程的不同階段,受城鎮化率提升的影響,保險密度的變動呈現出階段性特征,從加速提升到增速放緩,直至保持穩定。

五、研究結論

本文分別以全部保險市場、財產保險市場和人壽保險市場為研究目標,采用部分線性模型,分析在不同的城鎮化階段,城鎮化率提升對保險市場密度的影響效果,結果顯示我國保險市場保險密度在不同的城鎮化階段,呈倒L形上升趨勢。在城鎮化進程初期,城鎮化率低于40%時,外部移民大量涌入城市,社會保障體系發展速度嚴重滯后于人口城鎮化速度,外來人口必須通過購買商業保險的方式抵御外部風險,從而城鎮化比率的上升將推動保險密度快速上升。在城鎮化進程中期,城鎮化率在40%—60%之間,社會保障體系逐步建立,城鎮居民保險需求得到部分滿足,城鎮化率提升對保險市場需求的影響逐步下降。在城鎮化進程后期,社會保障體系已日趨完善,商業保險市場進入平穩發展階段,相對于城鎮化比率的提升,區域保險密度保持穩定。

為進一步促進我國商業保險行業的健康發展,提升我國新型城鎮化建設服務水平,在保險行業的發展過程中,應統籌各區域保險市場建設力度,滿足不同城鎮化水平下居民對商業保險的差異化需求。具體而言,對仍處于城鎮化進程初期的省份,應加大資金、人才投入,健全市場制度,以改善當地金融市場條件,促進當地保險行業快速發展,以滿足日益上升的保險需求。對城鎮化水平較高的地區,應積極調整經營策略,豐富商業保險品種,滿足居民特定的保險需求。

注:

① Hausman檢驗拒絕了隨機效應模型,并且時間虛擬變量大多都在1%水平下顯著,實證模型控制了個體固定效應和時間固定效應。

參考文獻:

[1]Baltagi B H,Li D. 2011. Series Estimation of Partially Linear Panel Data Models with Fixed Effects[J].Annals of Economics & Finance,3(1).

[2]Lin Y J,Tian W H,Chen C C. 2011. Urbanization and the utilization of outpatient services under National Health Insurance in Taiwan[J].Health Policy,103(2-3).

[3]LIBOIS F,VERARDI V. 2013. Semiparametric fixed-effects estimator[J].Stata journal,13(2).

[4]劉丹.城鎮化對區域保險業發展的影響分析——基于30個省市面板數據的實證研究[J].保險職業學院學報,2014,28(4).

[5]柳立.新型城鎮化:商業保險的發展機遇[N].金融時報,2013-05-27.

[6]楊匯潮,江生忠.城鎮化促進保險業發展研究——基于面板數據[J].保險研究,2014,(8).

[7]杜菲.城鎮化率與保險密度正相關[N].中國保險報,2013-07-29.

[8]楊超.關于保險的幾點思考[J].金融博覽,2012,(4).

猜你喜歡

上海建材(2022年3期)2022-11-04 02:25:30

中國老區建設(2016年12期)2017-01-15 13:54:02

中國老區建設(2016年4期)2017-01-15 13:53:44

農家書屋(2016年9期)2016-05-14 03:43:36

中國老區建設(2016年10期)2016-02-28 09:34:28

學習月刊(2015年5期)2015-07-09 03:53:00

學習月刊(2015年14期)2015-07-09 03:37:50

全球化(2015年2期)2015-02-28 12:38:55

中國發展觀察(2014年2期)2014-07-10 13:16:28

江蘇年鑒(2014年0期)2014-03-11 17:09:40