在線視頻行業(yè)寡頭壟斷企業(yè)間的競(jìng)爭(zhēng)分析

——以樂視視頻為例

2017-06-10 03:44:09張麗

環(huán)渤海經(jīng)濟(jì)瞭望 2017年6期

■張麗

在線視頻行業(yè)寡頭壟斷企業(yè)間的競(jìng)爭(zhēng)分析

——以樂視視頻為例

■張麗

本文基于我國目前的在線視頻平臺(tái)的發(fā)展現(xiàn)狀,以行業(yè)集中度的方法分析在線視頻行業(yè)的市場(chǎng)結(jié)構(gòu),同時(shí)分析寡頭壟斷企業(yè)間的相互競(jìng)爭(zhēng)。通過研究發(fā)現(xiàn),我國在線視頻行業(yè)存在較高的集中度,目前在視頻行業(yè)中占據(jù)較高的市場(chǎng)份額的主要有愛奇藝、優(yōu)酷、騰訊和樂視,市場(chǎng)結(jié)構(gòu)具有明顯的多寡頭壟斷特征。最后本文以樂視為例,分析在線視頻行業(yè)寡頭壟斷企業(yè)與其他企業(yè)間的競(jìng)爭(zhēng)可以從提升用戶體驗(yàn)、增加廣告投入與研發(fā)投入、利用自身優(yōu)勢(shì)發(fā)展等方面提升自身競(jìng)爭(zhēng)力。

寡頭壟斷理論 集中度 在線視頻行業(yè)

隨著經(jīng)濟(jì)生活水平的提高,人民越來越重視休閑娛樂,考慮便捷、快速等特點(diǎn),在線視頻以互聯(lián)網(wǎng)作為傳播媒介逐漸成為閑暇時(shí)娛樂的主要方式,成為重要的一部分。根據(jù)艾瑞網(wǎng)公布的數(shù)據(jù),2015年11月至2016年10月間,在線媒體播放覆蓋的人數(shù)最高達(dá)到5.13億人。隨著互聯(lián)網(wǎng)的快速發(fā)展,在線觀看視頻也逐漸成為人們娛樂消費(fèi)的主要方式。

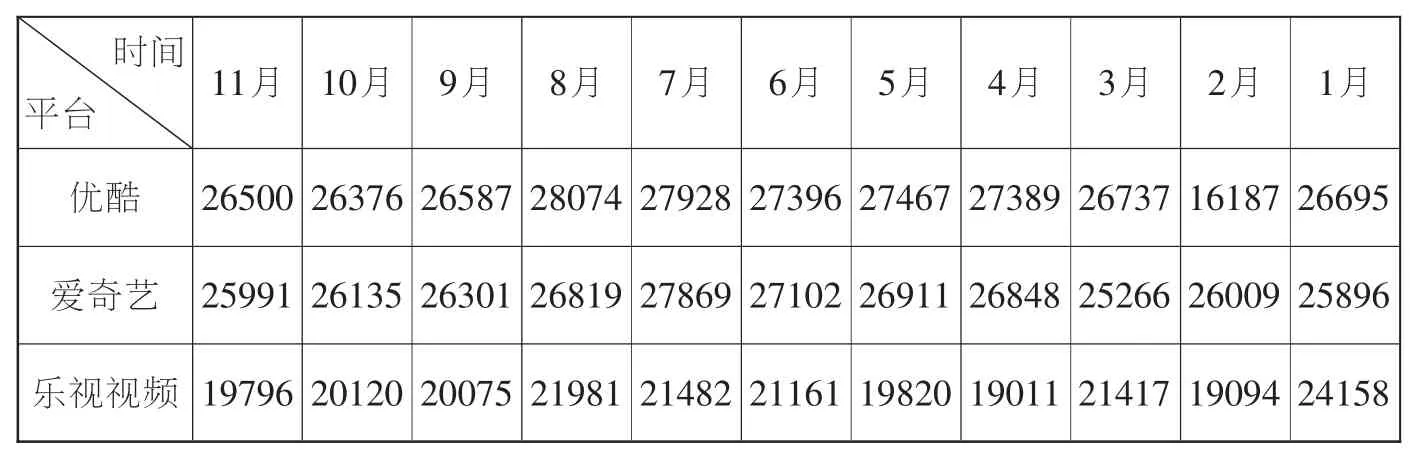

隨著美國youtube網(wǎng)站的興起,我國各視頻網(wǎng)站也開始不斷出現(xiàn),如愛奇藝、騰訊視頻、優(yōu)酷、土豆等,在線視頻行業(yè)也開始不斷擴(kuò)大。截至2007年,中國視頻網(wǎng)站超過300家。此后,各企業(yè)均經(jīng)歷了一段成長期,同時(shí)在資本市場(chǎng)不斷尋求融資。隨著樂視網(wǎng)與優(yōu)酷視頻于2010年的上市,我國在線視頻行業(yè)不斷發(fā)展壯大。作為新媒體的重要組成部分,隨著新媒體的迅猛發(fā)展,網(wǎng)絡(luò)視頻產(chǎn)業(yè)的發(fā)展?jié)摿薮蟆8鶕?jù)艾瑞網(wǎng)公布的PC指數(shù)的數(shù)據(jù)顯示,2016年1月-11月,優(yōu)酷、愛奇藝和樂視視頻月度用戶覆蓋人數(shù)位列前三名,且優(yōu)酷與愛奇藝之間的差距較小,位居第三的樂視視頻與以上兩者的差距相對(duì)較大一些。11月份優(yōu)酷的月度用戶覆蓋高達(dá)2.65億人,愛奇藝的月度用戶覆蓋達(dá)2.60億人。愛奇藝、優(yōu)酷、騰訊穩(wěn)居前三。同時(shí)11月份愛奇藝月獨(dú)立設(shè)備數(shù)以4.65億臺(tái)的數(shù)字遙遙領(lǐng)先,優(yōu)勢(shì)明顯,優(yōu)酷、騰訊分別以3.76臺(tái)、2.79臺(tái)的數(shù)目處于第二和第三。由此可見,在線視頻行業(yè)的用戶是巨大的,已經(jīng)達(dá)到了一定程度的增長水平。

在線視頻的主要受益者是就是各視頻網(wǎng)站的消費(fèi)者,本文通過對(duì)在線視頻行業(yè)的市場(chǎng)結(jié)構(gòu)分析,旨在促進(jìn)整個(gè)行業(yè)的福利水平的提高,提升居民閑暇生活的水平和質(zhì)量。本文接下來將對(duì)在線視頻行業(yè)的市場(chǎng)結(jié)構(gòu)的分析以及寡頭企業(yè)相互競(jìng)爭(zhēng)的過程,旨在對(duì)在線視頻行業(yè)的健康發(fā)展以及市場(chǎng)中的寡頭企業(yè)(以樂視視頻為例)的發(fā)展戰(zhàn)略提出合理的建議。

表1 2016年1月-11月愛奇藝、優(yōu)酷、樂視視頻月度用戶覆蓋人數(shù) 單位:萬人

表2 市場(chǎng)結(jié)構(gòu)基本特征及劃分

市場(chǎng)結(jié)構(gòu)的衡量

行業(yè)集中度是市場(chǎng)結(jié)構(gòu)的外在表現(xiàn)形式,通常用整個(gè)行業(yè)的相關(guān)市場(chǎng)內(nèi)前N家最大的企業(yè)所占的市場(chǎng)份額的總和來衡量,用來表示企業(yè)數(shù)目和企業(yè)規(guī)模的相對(duì)大小。現(xiàn)代企業(yè)提高市場(chǎng)集中度主要通過橫向集中和縱向集中兩種方式。橫向集中就是通過規(guī)模經(jīng)濟(jì)實(shí)現(xiàn)市場(chǎng)份額;縱向集中則是通過上下游工序企業(yè)來減少交易成本。因此,收購和并購是最快完成集中的手段。

通過對(duì)市場(chǎng)結(jié)構(gòu)相關(guān)領(lǐng)域的研究可以將市場(chǎng)結(jié)構(gòu)的基本特征總結(jié)為集中度、規(guī)模和產(chǎn)品差異,根據(jù)以上各特征的高低情況,可以將市場(chǎng)結(jié)構(gòu)劃分為以下幾種類別:

在計(jì)量經(jīng)濟(jì)學(xué)中通常從集中度的角度考慮衡量市場(chǎng)結(jié)構(gòu),更為直接簡(jiǎn)便。因此用一些指標(biāo)來衡量行業(yè)集中度是非常重要。行業(yè)集中度指標(biāo)的主要測(cè)量方法有以下幾種:

(一)集中度比率

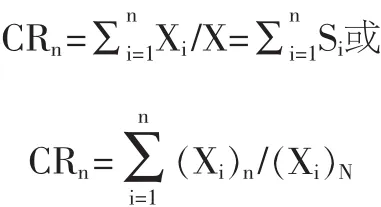

集中度比率的方法是通過計(jì)算行業(yè)中最大的n家企業(yè)的總產(chǎn)出占行業(yè)總產(chǎn)出的比例,即CRn。例如CR4表示行業(yè)中排名前四家企業(yè)的產(chǎn)出占整個(gè)行業(yè)的比重,CR8則表示行業(yè)中最大的8家企業(yè)總產(chǎn)出占整個(gè)行業(yè)總產(chǎn)出的比重。一般來說集中度比例越高則代表市場(chǎng)結(jié)構(gòu)競(jìng)爭(zhēng)性越低,壟斷程度越高。

Xi表示第i家企業(yè)的銷量、產(chǎn)出等,X表示整個(gè)行業(yè)的總產(chǎn)出。Si表示第i家企業(yè)所占的市場(chǎng)份額,n為企業(yè)數(shù)目,N表示行業(yè)中總的企業(yè)數(shù)量。

表3 2016年1月—11月各在線視頻月獨(dú)立設(shè)備數(shù) 單位:萬臺(tái)

(二)赫芬達(dá)爾指數(shù)

赫芬達(dá)爾指數(shù)(H)是基于行業(yè)中企業(yè)的總數(shù)和規(guī)模分布用于衡量行業(yè)集中度的重要計(jì)量指標(biāo)。它能夠用于衡量企業(yè)的市場(chǎng)份額對(duì)市場(chǎng)集中度產(chǎn)生的影響,是政府審查企業(yè)并購的一個(gè)重要的行政性指標(biāo)。

權(quán)數(shù)α代表企業(yè)的市場(chǎng)份額,對(duì)大企業(yè)所給的權(quán)數(shù)較大,對(duì)其市場(chǎng)份額也反映的比較充分。指數(shù)值越大,集中度越高,指數(shù)越小,集中度越低。當(dāng)α=2時(shí)即為赫芬達(dá)爾指數(shù)(H)。

Si表示第i家企業(yè)所占的市場(chǎng)份額,n為企業(yè)數(shù)目,參數(shù)α是彈性,其值決定相對(duì)于小廠商來說給予大廠商的權(quán)重。

(三)廠商規(guī)模不等性的度量方法

廠商規(guī)模不等性的度量方法主要包括基尼系數(shù)和廠商規(guī)模的對(duì)數(shù)的方差。完全壟斷是的基尼系數(shù)為零,基尼系數(shù)與集中度比率相比的優(yōu)點(diǎn)是不止考慮集中度曲線上的一個(gè)點(diǎn)。另一方面,與赫芬達(dá)爾指數(shù)(H)所不同的是,基尼系數(shù)的值小廠商相關(guān)的數(shù)據(jù)非常敏感。

各種衡量行業(yè)集中度的指標(biāo)是具有一定差異的,本文在綜合考慮以上測(cè)量方法后選擇集中度比率的方法進(jìn)行度量。

在線視頻行業(yè)的市場(chǎng)結(jié)構(gòu)分析

在線視頻是一個(gè)競(jìng)爭(zhēng)激烈的行業(yè),目前國內(nèi)視頻網(wǎng)站獨(dú)立上市僅有兩家,一家是遠(yuǎn)在紐交所的優(yōu)酷土豆,另一家則是多行業(yè)領(lǐng)域發(fā)展的樂視網(wǎng)。為了提高自身競(jìng)爭(zhēng)力,擴(kuò)大市場(chǎng)份額,在線視頻網(wǎng)站紛紛開始了有關(guān)橫向縱向集中的戰(zhàn)略。2012年3月,優(yōu)酷土豆宣布合并,市場(chǎng)占有率也有了絕對(duì)的優(yōu)勢(shì)。2015年10月16日阿里巴巴宣布將收購優(yōu)酷土豆,2016年4月6日,優(yōu)酷土豆完成私有化正式成為阿里全資子公司。這一行為將對(duì)搜狐視頻、愛奇藝等視頻類公司產(chǎn)生很大挑戰(zhàn)。2012年11月,百度對(duì)外宣布愛奇藝,所持有股份超過90%。2013年5月,百度宣布收購PPS視頻業(yè)務(wù),同時(shí)將其與愛奇藝進(jìn)行合并作為愛奇藝的子品牌進(jìn)行運(yùn)營。愛奇藝與百度的結(jié)合對(duì)優(yōu)酷土豆、騰訊視頻帶來了巨大的沖擊,一定程度上改變了在線視頻行業(yè)的發(fā)展格局。關(guān)于縱向集中,樂視自成立起就致力于打造基于視頻產(chǎn)業(yè)和智能端的四位一體的樂視生態(tài)垂直產(chǎn)業(yè)鏈“平臺(tái)+內(nèi)容+終端+應(yīng)用”,品牌覆蓋了電視、電腦、平板、樂視手機(jī)、汽車、樂視影業(yè)等多領(lǐng)域。

本文根據(jù)艾瑞網(wǎng)公布的在線視頻行業(yè)的數(shù)據(jù),利用艾瑞指數(shù)通過各視頻平臺(tái)使用的月獨(dú)立設(shè)備數(shù)計(jì)算在線視頻行業(yè)的集中度比率,以此衡量在線視頻行業(yè)的集中度的高低。

計(jì)算結(jié)果顯示,在線視頻行業(yè)前八家企業(yè)的市場(chǎng)集中度均大于95%,前四家企業(yè)的市場(chǎng)集中度均小于85%大于80%,市場(chǎng)份額相對(duì)集中,市場(chǎng)結(jié)構(gòu)相對(duì)穩(wěn)定。本文對(duì)市場(chǎng)結(jié)構(gòu)的劃分參考美國經(jīng)濟(jì)學(xué)家貝恩對(duì)產(chǎn)業(yè)集中度的劃分標(biāo)準(zhǔn),如下表所示。根據(jù)上文所計(jì)算出的2016年1-11月在線視頻行業(yè)的和,參照表4可知,在線視頻行業(yè)的市場(chǎng)結(jié)構(gòu)屬于較高的寡頭壟斷。愛奇藝、騰訊、優(yōu)酷、樂視占據(jù)了市場(chǎng)80%以上的份額,處于支配地位,同時(shí)這四家寡頭壟斷企業(yè)相互競(jìng)爭(zhēng)、相互依存,所提供的產(chǎn)品在一定程度上具有同質(zhì)性,寡頭壟斷企業(yè)在對(duì)市場(chǎng)做出決策行為前都要充分考慮競(jìng)爭(zhēng)對(duì)手的反應(yīng),因此,從某種程度上說寡頭壟斷者的競(jìng)爭(zhēng)結(jié)果具有很大的不確定性。

表4 產(chǎn)業(yè)集中度的劃分標(biāo)準(zhǔn)

表5 在線視頻寡頭壟斷企業(yè)發(fā)展情況

在線視頻壟斷企業(yè)競(jìng)爭(zhēng)力的提升——以樂視為例

樂視公司成立于2004年11月,短短6年時(shí)間就與2010年8月在中國創(chuàng)業(yè)板上市,成立時(shí)間與上市時(shí)間均早于另外三家企業(yè)。基于視頻產(chǎn)業(yè)、內(nèi)容產(chǎn)業(yè)和智能終端,打造四位一體的“平臺(tái)+內(nèi)容+終端+應(yīng)用”完整生態(tài)系統(tǒng),這就是著名的“樂視模式”。樂視產(chǎn)業(yè)鏈整合自身業(yè)務(wù),垂直涵蓋了影視制作與發(fā)行、互聯(lián)網(wǎng)視頻、電子商務(wù)、智能終端、互聯(lián)網(wǎng)智能電動(dòng)汽車、大屏應(yīng)用市場(chǎng)等。由于涉及行業(yè)領(lǐng)域廣泛,使得一開始以在線視頻為主業(yè)的樂視,重心不斷發(fā)生偏離,對(duì)于樂視視頻的關(guān)注和投入逐漸減少。

根據(jù)艾瑞網(wǎng)的數(shù)據(jù)顯示,2016年在線視頻月度覆蓋人數(shù)以及月獨(dú)立設(shè)備數(shù)樂視視頻分別占據(jù)第三第四名。根據(jù)表5的統(tǒng)計(jì)顯示,樂視視頻的出現(xiàn)時(shí)間早于比起表現(xiàn)更好的同屬于在線視頻寡頭壟斷企業(yè)的愛奇藝、優(yōu)酷和騰訊視頻。除了這三家企業(yè)背后均有強(qiáng)大集團(tuán)(百度、阿里巴巴、騰訊)提供的資金支持外,和樂視的發(fā)展中心以及戰(zhàn)略規(guī)劃是緊密相關(guān)的。

各寡頭壟斷企業(yè)間競(jìng)爭(zhēng)其實(shí)是另一種形式的博弈,企業(yè)在綜合考慮各方可能做出的反映后做出對(duì)自身最有有利的決策。隨著行業(yè)的發(fā)展,在線直播等新的娛樂方式流行起來,并不斷發(fā)展成為一種新的盈利模式。樂視所面臨的處境不止是“內(nèi)憂”還有“外患”。樂視作為在線視頻行業(yè)的寡頭壟斷企業(yè)之一,不斷探索新的模式,尋找新的增長點(diǎn),提高行業(yè)競(jìng)爭(zhēng)力是擴(kuò)大市場(chǎng)的重要途徑。

(一)提升用戶體驗(yàn)

視頻行業(yè)的兼并與整合使得整個(gè)行業(yè)進(jìn)入了寡頭壟斷競(jìng)爭(zhēng)。作為寡頭壟斷企業(yè)之一的樂視,想要在已形成的行業(yè)格局中脫穎而出,占據(jù)更多的市場(chǎng)份額,抓住更多的用戶,最大限度地滿足用戶的需求是關(guān)鍵。根據(jù)用戶需求打造多樣化更加精細(xì)化的服務(wù),年輕用戶對(duì)于娛樂明星的追逐及高清、個(gè)性化的體驗(yàn)是在線視頻市場(chǎng)增長的良性動(dòng)力。塑造具有差異化、個(gè)性化的品牌優(yōu)勢(shì)。擴(kuò)張視頻庫,高質(zhì)量的電影電視劇能夠吸引到更多的消費(fèi)者的提供更多用戶喜愛的影視劇。以用戶體驗(yàn)為核心,不斷更新產(chǎn)品與技術(shù)。

(二)廣告與研發(fā)資金投入

不斷加大新功能板塊與廣告的研發(fā)投入,保持企業(yè)的自身優(yōu)勢(shì)及領(lǐng)先地位,能夠更好的與行業(yè)內(nèi)其他寡頭壟斷企業(yè)競(jìng)爭(zhēng),擴(kuò)大市場(chǎng)份額及占有率。將樂視視頻提升到樂視的核心地位,引起高度重視為其他樂視產(chǎn)業(yè)進(jìn)行服務(wù)。

廣告與研發(fā)投入在提升自身競(jìng)爭(zhēng)力的同時(shí),還能夠創(chuàng)造市場(chǎng)進(jìn)入壁壘,防止?jié)撛诟?jìng)爭(zhēng)者的進(jìn)入。廣告支出作為企業(yè)的一種沉淀成本,可以作為企業(yè)對(duì)行業(yè)的一種長期的承諾,有利于企業(yè)形成良好的商譽(yù),增強(qiáng)消費(fèi)者對(duì)產(chǎn)品的信心,擴(kuò)大企業(yè)的市場(chǎng)份額。產(chǎn)品新功能的研發(fā)投入,能夠增強(qiáng)產(chǎn)品的不可替代性,形成企業(yè)的核心競(jìng)爭(zhēng)力。

(三)發(fā)揮樂視生態(tài)系統(tǒng)的優(yōu)勢(shì)

根據(jù)自身資源的情況選擇不同的付費(fèi)業(yè)務(wù)模式,付費(fèi)與免費(fèi)形式相結(jié)合。將特定用戶(購買有付費(fèi)視頻服務(wù))的服務(wù)與樂視其他產(chǎn)業(yè)相結(jié)合,如綁定樂視手機(jī)、樂視電視把握年輕用戶市場(chǎng),堅(jiān)持構(gòu)建起“內(nèi)容+終端+平臺(tái)+服務(wù)”四位一體的樂視生態(tài)體系,從垂直視頻網(wǎng)站走向產(chǎn)業(yè)鏈一體化的生態(tài)平臺(tái)。

結(jié)論

本文通過對(duì)我國在線視頻行業(yè)的發(fā)展現(xiàn)狀進(jìn)行分析,基于寡頭壟斷理論,運(yùn)用集中度比率的方法與美國經(jīng)濟(jì)學(xué)家貝恩對(duì)市場(chǎng)結(jié)構(gòu)的劃分標(biāo)準(zhǔn)分析了現(xiàn)階段我國在線視頻行業(yè)的市場(chǎng)結(jié)構(gòu)屬于較高程度的寡頭壟斷。研究發(fā)現(xiàn),各視頻企業(yè)在經(jīng)過初期的快速發(fā)展之后,形成了以愛奇藝、優(yōu)酷、騰訊、樂視為寡頭的壟斷企業(yè)。同時(shí)分析了作為寡頭壟斷企業(yè)之一的樂視的發(fā)展情況,并根據(jù)在線視頻的行業(yè)現(xiàn)狀,對(duì)于樂視在視頻行業(yè)之后的發(fā)展提出了相應(yīng)的建議。

中國網(wǎng)絡(luò)視頻市場(chǎng)是買方市場(chǎng),而非賣方市場(chǎng),這就意味著能提供質(zhì)量更高的服務(wù),滿足用戶需求,提升用戶體驗(yàn)獲得更多的市場(chǎng)份額。只要不斷持續(xù)的廣告語研發(fā)投入,格局很難被顛覆,寡頭壟斷企業(yè)依然能夠保持自身優(yōu)勢(shì)屬于領(lǐng)先地位。寡頭壟斷企業(yè)的競(jìng)爭(zhēng)主要來自于內(nèi)外兩方面,對(duì)內(nèi)與同為寡頭的愛奇藝、優(yōu)酷、騰訊競(jìng)爭(zhēng),保持自己的優(yōu)勢(shì)地位;對(duì)外要不斷提高自身競(jìng)爭(zhēng)力,不斷創(chuàng)造壁壘,防止?jié)撛诟?jìng)爭(zhēng)者的進(jìn)入。

參考資料

1.鄭磊.從網(wǎng)絡(luò)視頻業(yè)分析“樂視網(wǎng)”的競(jìng)爭(zhēng)戰(zhàn)略與創(chuàng)意管理[J].教育教學(xué)論壇,2015(42):69-72.

2.李欣璟.從樂視模式看互聯(lián)網(wǎng)視頻行業(yè)的發(fā)展趨勢(shì)[J].智富時(shí)代,2015(2):8.

3.謝霈.用戶需求導(dǎo)向下的視頻網(wǎng)站發(fā)展策略研究[D].安徽大學(xué),2014.

4.靳戈,于曉敏.中國網(wǎng)站發(fā)展的第三種模式——樂視網(wǎng)全產(chǎn)業(yè)鏈發(fā)展模式研究[J].新聞與寫作,2014(3):59-61.

5.商建輝,韓亞聰.中國網(wǎng)絡(luò)視頻市場(chǎng)集中度分析[J].聲屏世界,2013,(12):67-68.

6.劉澄碧.基于SCP理論的中國網(wǎng)絡(luò)視頻行業(yè)分析[J].知識(shí)經(jīng)濟(jì),2013,(22):101.

7.王必好,黃浩杰.寡頭壟斷市場(chǎng)結(jié)構(gòu)的技術(shù)創(chuàng)新效應(yīng)研究——基于伯特蘭和古諾均衡分析視角[J].經(jīng)濟(jì)評(píng)論,2013(5):13-21.

8.夏芳.百度大手筆增持愛奇藝股份網(wǎng)絡(luò)視頻行業(yè)洗牌加劇[N].證券日?qǐng)?bào),2012-11-07(D02).

9.李瑞東.國內(nèi)視頻網(wǎng)站建設(shè)模式與發(fā)展策略探析[D].西北師范大學(xué),2012.

10.顧蓉蓉.基于雙邊市場(chǎng)理論的網(wǎng)絡(luò)視頻行業(yè)的經(jīng)濟(jì)學(xué)分析[D].復(fù)旦大學(xué),2012.

11.張儀.優(yōu)酷土豆聯(lián)姻國內(nèi)視頻行業(yè)將一家獨(dú)大?[J].衛(wèi)星電視與寬帶多媒體,2012(6):30-33.

12.孫旭.寡頭壟斷——市場(chǎng)選擇的結(jié)果[J].赤峰學(xué)院學(xué)報(bào)(自然科學(xué)版),2010(9):58-60.

13.王文舉,徐偉康.非對(duì)稱寡頭壟斷企業(yè)非線性定價(jià)與市場(chǎng)分割[J].首都經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報(bào),2009(6):5-14.

14.馮曉棠.市場(chǎng)結(jié)構(gòu)理論演進(jìn)的初步探析[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào)(高等教育版),2006,(S2):76.

15.魯政委,馮濤.寡頭壟斷市場(chǎng)結(jié)構(gòu)與寡頭壟斷企業(yè)的效率性分析[J].河北經(jīng)貿(mào)大學(xué)學(xué)報(bào),2005(4):7-12.

16.多納德·海,德理克·莫瑞斯著,鐘鴻鈞等譯.產(chǎn)業(yè)經(jīng)濟(jì)學(xué)與組織[M].經(jīng)濟(jì)科學(xué)出版社,2001.

17.艾瑞網(wǎng)咨詢:iVideoTracker-2016年10月視頻媒體用戶行為分析報(bào)告.

責(zé)任編輯:孫鐵銘

上海師范大學(xué)產(chǎn)業(yè)經(jīng)濟(jì)學(xué)碩士研究生,研究方向?yàn)楫a(chǎn)業(yè)結(jié)構(gòu)與產(chǎn)業(yè)政策)

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創(chuàng)業(yè)家(2015年10期)2015-02-27 07:55:08