獨立院校應用型會計人才培養模式的研究

2017-06-10 04:49:39秦娜,裴飲

赤峰學院學報·自然科學版 2017年9期

秦 娜, 裴 飲

(河海大學文天學院,安徽 馬鞍山 243031)

獨立院校應用型會計人才培養模式的研究

秦 娜, 裴 飲

(河海大學文天學院,安徽 馬鞍山 243031)

在經濟全球化發展的趨勢下,社會對獨立學院應用型會計人才培養提出了更高的要求,如何培養出滿足用人單位需求的會計人才?如何使會計學生能具備應對未來的知識和技能?這是獨立學院在應用型會計人才培養中亟需解決的重大問題.本文通過對獨立院校實地調研,從目前會計人才培養現狀進行探索,進而提出建立應用型會計人才培養模式的創新思路.

獨立學院;應用型會計人才;人才培養目標

1 引言

至2016年5月全國有普通高等學校2595所,其中獨立學院283所①,在校生209.7萬人,辦學規模占整個本科教育的17.8%,為我國高等教育作出了重要貢獻.2015年對獨立學院和普通高校的人才培養和科學研究兩項指標進行統計,發現獨立院校人才培養權重為84.50%,而普通高校是56.75%;獨立院校的科學研究權重為15.50%,普通高校為43.25%.可見獨立學院應以培養應用型人才為主.如何培養“寬口徑、厚基礎、強能力、高素質”應用型、復合型、技能型人才成為會計教育改革的核心問題.在經濟全球化發展的趨勢下,會計作為“全球通用的商業語言”,參與著企業管理、信息服務和經濟決策等重要經濟活動.現代會計界不僅要求會計人才具有會計核算和分析能力,還要具有決策控制能力、會計制度設計能力、創新能力等.這就要求高校在會計人才的培養上應該以市場需求為導向,通過提高學生專業能力和素養(何玉潤和李曉慧,2013),“讓你的學生能更多地被社會重用”(王軍,2006).

本文正是基于以上背景,結合獨立學院應用型教學改革實踐提出一些建議和措施.

本文的主要貢獻在于:1、對目前獨立學院會計人才培養模式存在的問題進行了深人分析;2、基于市場需求,構建了不同層次會計能力和素質教育;3、對獨立學院如何開展應用型教學改革提出建議.

2 獨立學院應用型會計人才培養模式存在的問題

2.1 人才培養目標定位不能滿足社會需求

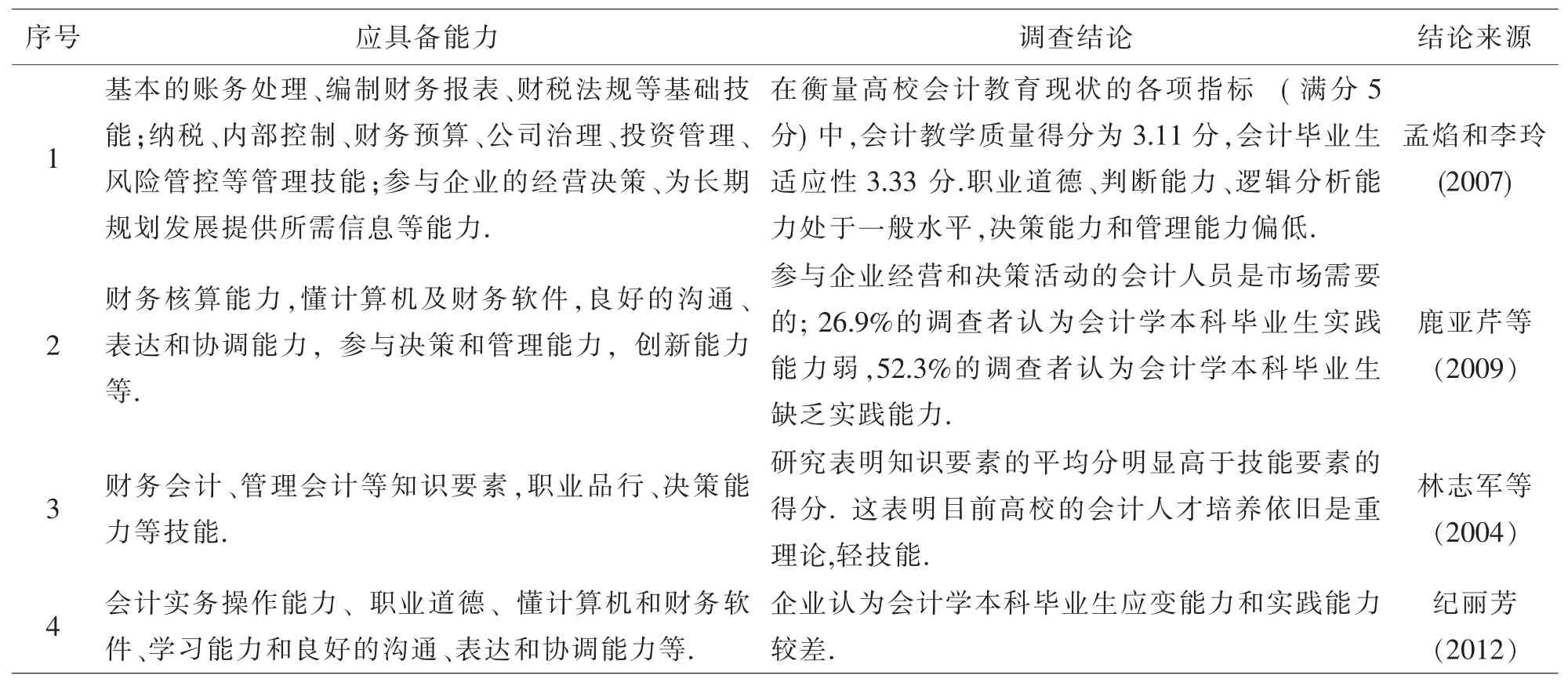

目前很多獨立學院其實并不“獨立”,在設置人才培養方案時照搬母體院校或略有變動,沒有考慮三本學生基礎較差,自主性和主動性較弱這些特點,將培養目標定位為“高級”人才的培養而沒有體現出獨立院校“應用型”特點,不能與一本二本和高職的培養目標區分開.如何培養出“應用型”會計人才,和當地區域經濟發展相契合?這需要從市場定位下的會計人才知識技能需求結構分析(孟焰和李玲,2007).筆者總結了關于會計專業人才培養與市場需求的現有文獻,從表1中可以看出,會計學專業人才培養與市場對會計專業人員知識技能需求存在明顯不匹配.我國目前各獨立院校會計專業人才培養中,過多強調單科內容的完整性,而忽視提高知識結構的通用性.學生在學習時很難將會計和其他學科,比如:計量經濟學、管理學、統計學、經濟學進行融合,從而難以將會計與相關知識結合起來應對更為復雜的未來職業需求(孟焰、李玲,2007).導致學生適應性和管理能力都偏低,不能快速適應企業發展需要.

2.2 實踐教學環節很難達到預定目標

鑒于高校的資源和學生人數等實際情況,不可能為學生提供那么多實習機會,實踐教學能使理論教學和市場需要更好地接軌.這對培養應用型會計人才至關重要,但95%的被調查者認為校內的模擬實習或實訓是不能代替企業實習的(楊亞西,2010).這其中還存在許多問題:1、模擬實驗方式單一,內容更新慢.目前獨立院校紛紛建設了會計實訓室,開設會計模擬實訓課程,但手段比較單一,實驗設施和內容與企業實際工作有較大的差異.實驗內容變動和更新緩慢,不能適應當下最新的準則和規定.2、師資力量較弱.獨立學院會計實踐指導教師大多數是由本校年輕的會計專職教師來承擔的,而這些教師大多是從學校到學校,本身就缺乏系統的實踐經驗,在實踐指導中存在不足.

表1 會計專業人才培養與市場需求的相關調查結論

2.3 師資隊伍不健全

獨立院校的師資來源一般有三種:一是母體院校的教師.本部教師雖然教學經驗豐富,但他們自己的教學和科研任務都比較重,體力、精力都受到一定限制;并且這部分老教師一直遵從母體院校的教學方法和教學內容,對于獨立院校和母體院校生源差異沒有充分考慮,不能適應獨立院校的培養要求,導致教學過程中師生雙方都不能滿意,影響了教學質量和效果.二是其他院校的教師.三是自身的師資,這部分主要剛畢業的研究生,由于缺乏教學經驗和知識積累,教學質量難以保證.這樣就形成“兩頭大,中間小”的格局,年富力強教學經驗豐富的中年教師很少.加上工作量大,待遇較低,導致獨立院校的師資流動性較大,極不穩定.

2.4 科研成果少,學術氛圍弱

1、由于獨立學院屬于民辦性質,因此生源和教學質量被認為是獨立院校的生命線,科研活動沒有受到領導者的足夠重視.2、科研激勵制度不完善,教師發高級別刊物需要投入大量是時間和精力,版面費也較高,但卻沒有相應的獎勵,這極大的抑制教師的科研熱情.3、缺少學科帶頭人,獨立院校師資是由外聘和本校專職教師構成,外聘教師本校已有科研任務,難以參加獨立院校的科研;專職教師大多是從學校剛畢業的研究生,主要精力都放在教學上,科研項目方面缺少經驗,又沒有學科帶頭人帶領,只能在黑暗中自己摸索.4、國家政策扶持不足,獨立院校教師想申報課題難,想發表論文也在一定程度上被“歧視”.教師的發展又會制約學校的發展,不利于對學生的培養.

3 我國獨立院校會計人才培養模式的突圍之路

3.1 要以市場需要為導向培養會計專業人才

美國的會計人才教育就是以職業界需求為導向,教育界在確定會計人才培養目標時把職業界的需求作參照,在雙方的配合下,使得會計人才的供給與需求能夠緊密相聯.因此形成了一種良性循環機制.所以,獨立院校培養應用型會計人才,要以職業界的需要為導向,突破傳統的培養思路.培養具有適應商業環境變化能力的會計人才.

3.2 課程教學體系創新

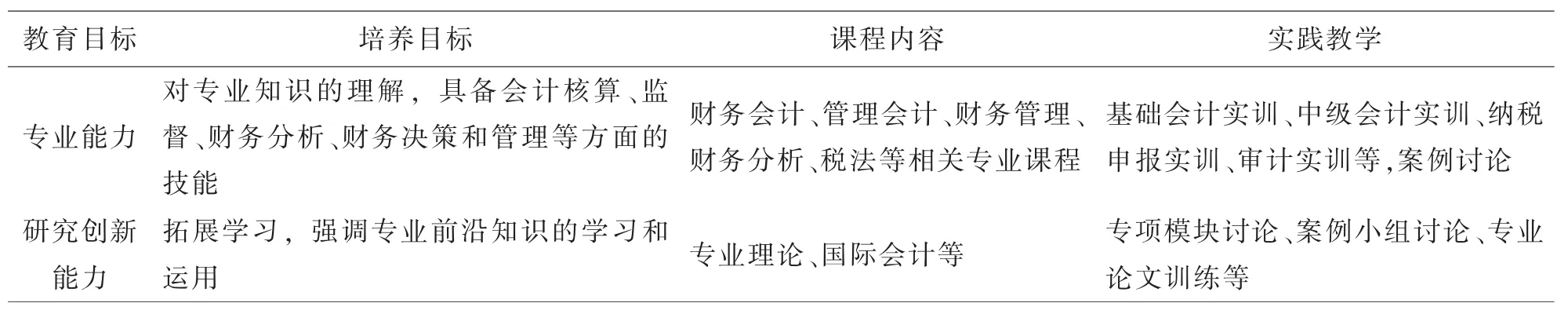

課程內容是根據培養目標來設定的,是大學教育的靈魂,要講求系統性和完整性,使課程體系中的課程知識系統相互貫通、相互融合,互為所用(邱德玉等,2011).應用型獨立院校課程體系構建更要以市場需要為導向,將專業能力和研究創新能力相融合設置課程(見表2).專業能力包括專業基礎能力、專業核心能力,讓學生不僅具備扎實的專業理論知識還有較強的動手技能;研究創新能力主要培養學生溝通、批判和創新等方面能力,以適應社會不斷變化的需要.

3.3 師資隊伍建設

獨立學院要確保教學質量必須從提高自身教師素質著手.具體可方法有:“請”經驗豐富的老進來,讓經驗不足的新教師“走”出去.1、聘請經驗豐富的老教師.獨立學院可以依托母體院校,聘請經驗豐富的老教授,以老帶新,組成教研團隊,提高年輕教師的教學和科研水平.2、外聘具有經驗的社會師資,從會計事務所、企業聘請的會計人士到學校里兼職,通過講座或交流等形式,讓學生真正的了解會計實務在工作中的處理,以及企業需要會計人才應當具備的能力,從而激發學生根據企業真實的需求來自主學習.3、鼓勵教師參加學術研討會,去會計師事務所或企業多參加實踐活動,提高自身的專業水平.

表2 課程體系設置

3.4 教學方式和教學手段的創新

目前課堂教學方式大多還是“滿堂灌”,教師按照教學進度一個勁的將知識點灌給學生,可謂是:“重教有余、重學不足;灌輸有余、啟發不足;復制有余、創新不足”(劉永澤等,2004).造成學生被動的接收,不會獨立思考,自學能力弱.理論課講過的東西在實訓課很多學生依然無從下手.教師應在講授的基礎上多結合啟發式教學,討論式教學,自主式教學方式,來指導學生自主學習并增強動手能力.

會計教學中PPT和黑板依然是的主要手段,既然我們要打破傳統的教學方式,勢必要利用多種教學手段來增加教學效果.在互聯網的時代,教師要充分利用網絡,為學生提供教學資源,利用網上進行答疑、討論有利于師生的互動,引導學生自主學習.

4 結論

獨立院校的應用型會計人才培養改革已經到了的關鍵時刻.制定獨立院校會計教育改革路徑,建立相應的目標,以市場需求為導向,采取積極可行的教學舉措.切實做到以教師為本,以學生為本,抓住“應用型”這個關鍵,培養出有獨立院校自己特色和優勢的會計人才.

注 釋:

①數據來源:教育部批準具有招生資格的獨立學院名單(截止2016年5月3日)

〔1〕荊新,孫茂竹,張玉周.財務會計學課程設計的一種新方案[J].會計研究,2002(6):36-39.

〔2〕林志軍,熊筱燕,劉明.中國會計教育中知識及技能要素的發展[J].會計研究,2004(9):72-81.

〔3〕孟焰,李玲.市場定位下的會計學專業本科課程體系改革——基于我國高校的實踐調查證據[J].會計研究,2007(3):55-63.

〔4〕孫錚,王志偉.加入WTO后中國會計高等教育面臨的挑戰與前景[J].會計研究,2002(6):33-35.

〔5〕王軍.讓你的文章更多地被別人引用,讓你的學生更多地被社會重用[J].會計研究,2006(5):3-11.

〔6〕畢勁.獨立學院會計專業人才培養模式創新初探[J].武漢冶金管理干部學院學報,2006(6):47-50.

〔8〕張晨民,高靜穎.獨立學院“應用+技能+素質”型人才培養模式初探[J].現代教育科,2006(5):74-75.

〔9〕何玉潤,李曉慧.我國高校會計人才培養模式研究[J].會計研究,2013(4):26-31.

〔10〕楊亞西,劉躍.會計人才需求調查及對會計專業教學改革的啟示[J].財會通訊,2010(8):89-92.

〔11〕邱德玉,王云兒.2011.美國大學課程思想的演進及借鑒[J].中國高等教育,2011(23):60-62.

〔12〕劉永澤,池國華.中國會計教育改革30年評價:成就、問題與對策[J].會計研究,2008(8):11-17.

〔13〕Accounting Education ChangeCommission (AECC).1990.ObjectivesofEducation for Accountants:Position Statement No.1.Issues in Accounting Education[J].5(2),307-312.

〔14〕MH Kavanagh,D Lyndal.2008.What skills and attributes does an accounting graduate need? Evidence from student perceptions and employer expectations.Accounting andFinance[J]. 48(2):279-300.

G642.0

A

1673-260X(2017)05-0224-03

2017-01-10

河海大學文天學院校級重點教改課題(zl201503)

猜你喜歡

遼寧絲綢(2022年1期)2022-03-29 00:59:06

快樂語文(2021年27期)2021-11-24 01:29:04

四川工商學院學術新視野(2020年1期)2020-07-24 09:04:54

甘肅教育(2020年22期)2020-04-13 08:11:16

福建基礎教育研究(2019年3期)2019-05-28 23:14:43

中學生數理化·中考版(2017年6期)2017-11-09 02:46:51

現代企業(2015年5期)2015-02-28 18:50:43

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對外經貿(2014年1期)2014-03-20 13:58:19

吐魯番(2014年2期)2014-02-28 16:54:42