生命周期視角下資本結(jié)構(gòu)與企業(yè)價(jià)值的關(guān)系研究

——來自我國生物醫(yī)藥業(yè)的經(jīng)驗(yàn)數(shù)據(jù)

2017-06-13 01:15:46汪冬梅姚雅莉

中國資產(chǎn)評估 2017年4期

汪冬梅 姚雅莉

資本結(jié)構(gòu)理論研究源于Modigliani和Miller提出的MM理論。作者引入生命周期理論分析處在不同成長階段企業(yè)的資本結(jié)構(gòu)與企業(yè)價(jià)值的關(guān)系,并以生物醫(yī)藥業(yè)上市公司數(shù)據(jù)為依據(jù),對所處成長期、成熟期和衰退期三個(gè)成長階段生物醫(yī)藥業(yè)上市公司資本結(jié)構(gòu)與企業(yè)價(jià)值的關(guān)系進(jìn)行了實(shí)證分析。研究結(jié)果表明,我國生物醫(yī)藥業(yè)上市公司在各個(gè)生命周期階段資本結(jié)構(gòu)與企業(yè)價(jià)值呈現(xiàn)不同程度的負(fù)相關(guān)關(guān)系,隨著資產(chǎn)負(fù)債率的提高,企業(yè)價(jià)值將隨之減小。

一、引言

資本結(jié)構(gòu)理論研究源于Modigliani和Miller提出的MM理論,MM理論以極其嚴(yán)格的假設(shè)為前提,運(yùn)用套利方法得出了資本結(jié)構(gòu)對企業(yè)價(jià)值沒有影響的結(jié)論。之后,資本結(jié)構(gòu)的委托代理理論、信號傳遞理論和控制權(quán)理論等相繼被提出,這些理論指出企業(yè)價(jià)值在有效市場條件下受資本結(jié)構(gòu)的影響。如今在學(xué)術(shù)界,資本結(jié)構(gòu)與企業(yè)價(jià)值關(guān)系的實(shí)證研究成為一大熱點(diǎn)問題,但兩者關(guān)系的研究仍存在正相關(guān)、負(fù)相關(guān)和不相關(guān)三種觀點(diǎn)。這種現(xiàn)象的產(chǎn)生可能是因?yàn)橘Y本結(jié)構(gòu)對企業(yè)價(jià)值的影響機(jī)理較為復(fù)雜,企業(yè)價(jià)值受資本結(jié)構(gòu)的影響因企業(yè)類別的不同而不同,這使得將企業(yè)劃分為不同類別進(jìn)行研究成為熱潮,行業(yè)和所有制結(jié)構(gòu)是最常見的分類標(biāo)準(zhǔn),而以生命周期為分類標(biāo)準(zhǔn)的研究卻少之又少。

本文在已有資本結(jié)構(gòu)與企業(yè)價(jià)值關(guān)系研究的基礎(chǔ)上引入生命周期理論,分析處在不同成長階段的企業(yè)的資本結(jié)構(gòu)與企業(yè)價(jià)值的關(guān)系,在理論上會(huì)豐富資本結(jié)構(gòu)與企業(yè)價(jià)值關(guān)系的相關(guān)研究。現(xiàn)實(shí)意義上,本文對不同成長階段資本結(jié)構(gòu)與企業(yè)價(jià)值關(guān)系的研究,可以為企業(yè)管理者根據(jù)企業(yè)所處的不同成長階段制定不同的資本結(jié)構(gòu)策略提供指導(dǎo),從而有利于企業(yè)戰(zhàn)略目標(biāo)的實(shí)現(xiàn)。

二、文獻(xiàn)綜述

資本結(jié)構(gòu)與企業(yè)價(jià)值的關(guān)系研究在國內(nèi)外理論界已經(jīng)有了豐富的研究結(jié)果。Franco Modigliani & Merton Miller在1958年提出了MM理論,現(xiàn)代企業(yè)資本結(jié)構(gòu)理論研究的序幕由此拉開。權(quán)衡理論、代理理論、優(yōu)序融資理論、信號傳遞理論等一系列理論先后被提出,資本結(jié)構(gòu)與企業(yè)價(jià)值的關(guān)系也從不同的角度在這些理論中得以體現(xiàn),最優(yōu)資本結(jié)構(gòu)的存在也在這些理論中得以證實(shí),這一問題也被很多學(xué)者從實(shí)證角度進(jìn)行了研究和證實(shí)。

資本結(jié)構(gòu)與企業(yè)價(jià)值正相關(guān)的觀點(diǎn)被很多學(xué)者所提出。Ross(1977)通過建立“激勵(lì)——信號”模型分析了資本結(jié)構(gòu)的一般模型,研究結(jié)果表明:資本結(jié)構(gòu)與企業(yè)價(jià)值呈正相關(guān)關(guān)系。Titman & Wessels(1988)以美國制造業(yè)中469家上市公司為研究對象,以其1972年至1882年的財(cái)務(wù)報(bào)表作為數(shù)據(jù)來源,全面研究了資本結(jié)構(gòu)的影響因素,得出結(jié)論:資產(chǎn)負(fù)債率與企業(yè)獲利能力和有形資產(chǎn)比率呈負(fù)相關(guān)關(guān)系。Simerly & Li(2000)指出,資本結(jié)構(gòu)與企業(yè)業(yè)績在高動(dòng)態(tài)環(huán)境下負(fù)相關(guān),在相對穩(wěn)定的環(huán)境下正相關(guān)。楊鳳林和王娟(1998)認(rèn)為,企業(yè)的盈利能力隨著負(fù)債率的提高呈上升趨勢。呂長江、王克敏(2001)通過實(shí)證分析得出善于利用財(cái)務(wù)杠桿效益不僅能降低代理成本、對企業(yè)的長期發(fā)展具有重要作用,還研究證明了資產(chǎn)負(fù)債率與企業(yè)價(jià)值的正相關(guān)性。晏艷陽、陳共榮(2001)指出,為了使自由現(xiàn)金流保持穩(wěn)定,降低代理成本,債權(quán)人需要約束經(jīng)理人的行為。唐睿明(2003)也提出,債務(wù)融資能夠降低資本成本,從而使得盈利能力得以提升,并得出資本結(jié)構(gòu)與企業(yè)價(jià)值正相關(guān)的結(jié)論。汪輝(2003)通過分析全行業(yè)上市公司1998年至2000年的財(cái)務(wù)數(shù)據(jù)得出結(jié)論,負(fù)債融資與企業(yè)價(jià)值正相關(guān)。朱鴻軍、王浩(2013)以中國傳媒上市公司為研究對象,通過對其2005-2011年的數(shù)據(jù)回歸分析得出結(jié)論,我國傳媒上市公司的資產(chǎn)負(fù)債率與企業(yè)價(jià)值正相關(guān)。于少磊、李小健(2014)通過分析109家房地產(chǎn)上市公司2007至2011年的數(shù)據(jù)得出結(jié)論,房地產(chǎn)企業(yè)的價(jià)值與資本結(jié)構(gòu)存在正相關(guān)關(guān)系。

資本結(jié)構(gòu)與企業(yè)價(jià)值關(guān)系的另一種觀點(diǎn),即負(fù)相關(guān),也被很多學(xué)者所提出。Sumit & Pradeep(1999)通過回歸分析1000多家印度公司1988至1994年的財(cái)務(wù)數(shù)據(jù)得出結(jié)論,企業(yè)價(jià)值與負(fù)債水平呈負(fù)相關(guān)性。Lieven & Rudi(2009)通過對歐洲上市公司1997至2006年間的財(cái)務(wù)數(shù)據(jù)分析得出結(jié)論,企業(yè)價(jià)值與杠桿水平呈負(fù)相關(guān)關(guān)系。陸正飛、辛宇(1998)以35家滬市A股運(yùn)輸、機(jī)械行業(yè)上市公司為樣本,通過實(shí)證研究證明了公司的資本結(jié)構(gòu)與獲利能力顯著負(fù)相關(guān)。李錦望、張世強(qiáng)(2004)以我國25家家電行業(yè)上市公司為對象進(jìn)行研究,得出結(jié)論:長期負(fù)債率與企業(yè)價(jià)值存在負(fù)相關(guān)性。畢皖霞、徐文學(xué)(2005)、胡竹枝(2005)以及林孔團(tuán)、李禮(2006)都得出企業(yè)價(jià)值與負(fù)債水平負(fù)相關(guān)的結(jié)論。陳德萍、曾智海(2012)認(rèn)為,我國創(chuàng)業(yè)板上市公司的資本結(jié)構(gòu)與企業(yè)績效存在顯著負(fù)相關(guān)關(guān)系。

國內(nèi)關(guān)于生物醫(yī)藥業(yè)上市公司資本結(jié)構(gòu)與企業(yè)價(jià)值關(guān)系的研究如下:原磊、趙紅、劉慧(2007)以2003-2005年我國10家醫(yī)藥行業(yè)上市公司為樣本,得出了醫(yī)藥行業(yè)上市公司資本結(jié)構(gòu)決策總體比較謹(jǐn)慎,企業(yè)融資順序有待調(diào)整的結(jié)論。張志輝,趙悅(2008)以我國49家醫(yī)藥行業(yè)A股上市公司為調(diào)查對象,分析資本結(jié)構(gòu)與經(jīng)營績效之間的關(guān)系,發(fā)現(xiàn)資本結(jié)構(gòu)對經(jīng)營績效有顯著的負(fù)影響。曲江濱、段洪波(2014)的研究發(fā)現(xiàn),醫(yī)藥行業(yè)上市公司資本結(jié)構(gòu)與企業(yè)價(jià)值呈負(fù)相關(guān)關(guān)系。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)來源及樣本選取

本文的數(shù)據(jù)來源于深圳國泰安數(shù)據(jù)庫、CCER經(jīng)濟(jì)金融研究數(shù)據(jù)庫、上海證券交易所網(wǎng)站和深圳證券交易所網(wǎng)站等公開披露的我國生物醫(yī)藥業(yè)A股上市公司2013年至2015年的財(cái)務(wù)信息。

本文依據(jù)《上市公司行業(yè)分類指引(CSRC行業(yè)分類)》的行業(yè)分類標(biāo)準(zhǔn),以滬、深兩市A股上市的生物醫(yī)藥業(yè)上市公司為樣本,為了使數(shù)據(jù)信息具有可比性且能夠獲得,并考慮到研究對象的特殊性,本文按照如下原則對樣本進(jìn)行篩選以盡可能地消除異常樣本對研究的影響:(1)為了獲得2013年至2015年生物醫(yī)藥業(yè)上市公司的所有樣本數(shù)據(jù),2012年12月31日前上市的公司才被作為研究對象;(2)考慮到A股和B股以及其他股之間的差距,為使數(shù)據(jù)具有可比性,只選擇發(fā)行A股的上市公司;(3)把資產(chǎn)負(fù)債率大于1的樣本公司剔除在外。公司資產(chǎn)負(fù)債率大于1表明企業(yè)資不抵債,通常情況下會(huì)進(jìn)入破產(chǎn)清算程序;(4)剔除被ST或PT的上市公司以避免異常值的出現(xiàn);(5)剔除數(shù)據(jù)信息不可得或者不完全的生物醫(yī)藥業(yè)上市公司來保證數(shù)據(jù)信息的完整性。基于上述原則,本文在147家生物醫(yī)藥業(yè)上市公司中最終選取的樣本公司有125家,并選取其2013年至2015年的數(shù)據(jù),樣本總數(shù)為375。

本文按企業(yè)所處生命周期的不同對我國生物醫(yī)藥業(yè)上市公司總體樣本進(jìn)行劃分,旨在分析我國生物醫(yī)藥業(yè)上市公司在不同生命周期下資本結(jié)構(gòu)與企業(yè)價(jià)值關(guān)系的異同。考慮到階段劃分的可行性,本文將生命周期劃分為四個(gè)階段:萌芽期、成長期、成熟期、衰退期。由于上市公司不可能處于萌芽階段,本研究將樣本劃分為三個(gè)階段:成長期、成熟期和衰退期。本文的企業(yè)生命周期劃分方法如下:使用企業(yè)的營業(yè)收入增長率來表示企業(yè)的增長率,營業(yè)收入增長率大于15%的公司屬于成長型公司,營業(yè)收入增長率在5%-15%之間的公司屬于成熟型公司,營業(yè)收入增長率小于5%的公司屬于衰退型公司。根據(jù)樣本公司2012年至2014年的主營收入增長率,本文對125家上市公司劃分,得出處于成長期的有75家,處于成熟期的有30家,處于衰退期的有20家。

(二)研究假設(shè)

以國內(nèi)外學(xué)者對資本結(jié)構(gòu)與企業(yè)價(jià)值關(guān)系的已有研究為依據(jù),并結(jié)合生物醫(yī)藥行業(yè)上市公司的資本結(jié)構(gòu)的現(xiàn)狀,本文做出如下假設(shè):

假設(shè)1:在成長期,資本結(jié)構(gòu)與企業(yè)價(jià)值負(fù)相關(guān)。

處在成長期的企業(yè),由于管理權(quán)與經(jīng)營權(quán)仍然沒有完全分離,因此企業(yè)不存在明顯的股權(quán)代理問題,但是處在成長期的企業(yè)市場占有率較低且具有較差的穩(wěn)定性,技術(shù)不完善,有較高的經(jīng)營風(fēng)險(xiǎn),從而破產(chǎn)成本較高,并且由于債權(quán)人會(huì)將資金的可收回性考慮在內(nèi),因此債務(wù)代理成本較高。

假設(shè)2:在成熟期,資本結(jié)構(gòu)與企業(yè)價(jià)值正相關(guān)。

處在成熟期的企業(yè),由于所有權(quán)的進(jìn)一步分散化,企業(yè)將存在較為嚴(yán)重的委托代理問題,同時(shí)企業(yè)擁有的大量自由現(xiàn)金流使投資過度問題更易產(chǎn)生。此時(shí),對股權(quán)代理成本的治理過程中債務(wù)則起到了至關(guān)重要的作用。從經(jīng)營風(fēng)險(xiǎn)的角度來看,處在成熟期的企業(yè)具有穩(wěn)定的主營業(yè)務(wù),也有穩(wěn)定的產(chǎn)品銷售額,企業(yè)面臨的經(jīng)營風(fēng)險(xiǎn)也較低,企業(yè)的借債有充足的現(xiàn)金流來償還,從而企業(yè)一般有很低的破產(chǎn)成本與債務(wù)代理成本。

假設(shè)3:在衰退期,資本結(jié)構(gòu)與企業(yè)價(jià)值負(fù)相關(guān)。

處在衰退期的企業(yè),由于企業(yè)的創(chuàng)新能力減弱,市場逐漸將原有產(chǎn)品淘汰,企業(yè)的銷售額則會(huì)下降,然而企業(yè)很難研發(fā)出新產(chǎn)品,從而使得企業(yè)的競爭能力下降。同時(shí),企業(yè)尚未確定的潛在投資項(xiàng)目易使企業(yè)走向破產(chǎn)。由于企業(yè)破產(chǎn)后管理者不再擁有剩余索取權(quán),此時(shí)企業(yè)會(huì)有較低的股權(quán)代理成本,而債務(wù)代理成本會(huì)因破產(chǎn)風(fēng)險(xiǎn)的升高而較高。

(三)變量設(shè)計(jì)

1. 被解釋變量

企業(yè)價(jià)值的衡量指標(biāo)有很多,包括ROE(凈資產(chǎn)收益率)、EVA(經(jīng)濟(jì)增加值)、市凈率、每股收益和托賓Q值等,本文選擇的衡量企業(yè)價(jià)值的指標(biāo)為托賓Q值。凈資產(chǎn)收益率為衡量企業(yè)價(jià)值的會(huì)計(jì)業(yè)績指標(biāo),該指標(biāo)在衡量企業(yè)價(jià)值時(shí)未把無息補(bǔ)償資金所占用的機(jī)會(huì)成本考慮在內(nèi),這種不充分的利潤信息使得該會(huì)計(jì)指標(biāo)不能真實(shí)地反映企業(yè)價(jià)值。托賓Q值使得企業(yè)價(jià)值不再受公司規(guī)模的影響,使得規(guī)模不同的企業(yè)之間具有可比性。托賓Q值是國際上一貫使用的衡量企業(yè)價(jià)值的指標(biāo),選用該指標(biāo)能使本文的研究結(jié)果與國際學(xué)者的研究結(jié)論呈現(xiàn)系統(tǒng)性,使研究結(jié)論更具參考價(jià)值。托賓Q值衡量了企業(yè)的市場價(jià)值,市場數(shù)據(jù)的使用使得研究結(jié)果更加真實(shí)。綜上所述,本文選用托賓Q值作為被解釋變量。

2. 解釋變量

度量資本結(jié)構(gòu)的指標(biāo)繁多,有債務(wù)比率(如資產(chǎn)負(fù)債率、短期負(fù)債比率、長期負(fù)債比率)和股權(quán)比率(如股權(quán)集中度),理論界對資本結(jié)構(gòu)的度量主要分為廣義資本結(jié)構(gòu)和狹義資本結(jié)構(gòu)。廣義的資本結(jié)構(gòu)認(rèn)為資本不僅包括長期債務(wù)與權(quán)益資本等長期資本,還包括短期債務(wù)資本。而狹義的資本結(jié)構(gòu)認(rèn)為資本是指長期資金,包括權(quán)益資本與長期債務(wù)資本,而短期負(fù)債不在其范圍之內(nèi)。本文在總結(jié)文獻(xiàn)的基礎(chǔ)上采用廣義的資本結(jié)構(gòu)定義,用資產(chǎn)負(fù)債率來度量資本結(jié)構(gòu)。解釋變量指標(biāo)的定義說明見表1。

表1 解釋變量指標(biāo)的定義說明

3. 控制變量

依據(jù)國內(nèi)外學(xué)者的研究結(jié)果,資本結(jié)構(gòu)不是衡量企業(yè)價(jià)值的唯一指標(biāo),公司規(guī)模和企業(yè)成長性等也是影響企業(yè)價(jià)值的因素,因此,本文選取的控制變量為企業(yè)規(guī)模和表示成長性指標(biāo)的營業(yè)收入增長率與總資產(chǎn)增長率。控制變量指標(biāo)的定義說明見表2。

表2 控制變量指標(biāo)的定義說明

(四)研究模型

本文指定的被解釋變量為托賓Q值,解釋變量為資產(chǎn)負(fù)債率、流動(dòng)負(fù)債率,控制變量為企業(yè)規(guī)模、營業(yè)收入增長率和總資產(chǎn)增長率。

本文借鑒了國內(nèi)外學(xué)者的相關(guān)研究方法,并以研究假設(shè)為基礎(chǔ)建立以下研究模型:

Q=β0+β1DAR+β2CLR+β3SIZE+β4IRBR +β5IRTA+?

上述模型中,Q表示托賓Q值,DAR表示資產(chǎn)負(fù)債率,CLR表示流動(dòng)負(fù)債率,SIZE表示企業(yè)規(guī)模,IRBR表示營業(yè)收入增長率,IRTA表示總資產(chǎn)增長率,β0表示常數(shù)項(xiàng),β1至β5表示變量的回歸系數(shù),?表示殘差項(xiàng)。

四、數(shù)據(jù)分析與研究結(jié)論

(一)描述性統(tǒng)計(jì)

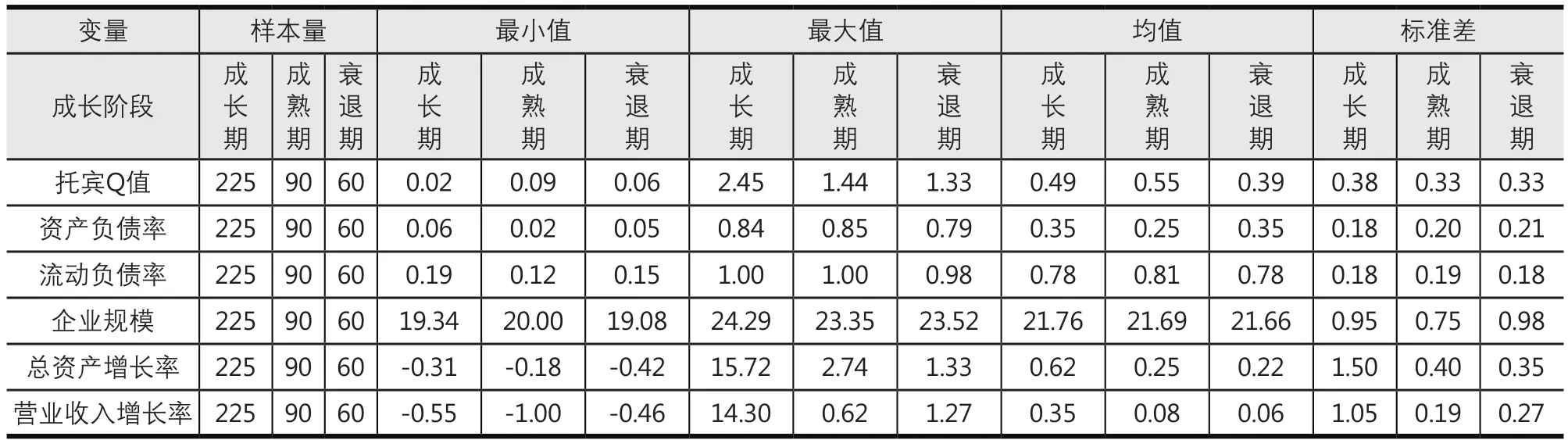

為了增強(qiáng)對目前我國生物醫(yī)藥業(yè)現(xiàn)狀的進(jìn)一步了解,并宏觀把握其資本結(jié)構(gòu)與企業(yè)價(jià)值的關(guān)系,本文在回歸分析前對不同成長期的樣本數(shù)據(jù)進(jìn)行了描述性統(tǒng)計(jì)分析。表3是對不同生命周期樣本的描述性統(tǒng)計(jì)。

由表3可知,我國生物醫(yī)藥業(yè)上市公司資產(chǎn)負(fù)債率的均值在25%至35%之間,普遍偏低,且標(biāo)準(zhǔn)差較大;其流動(dòng)負(fù)債率的均值都在75%以上,普遍偏高,而過高的流動(dòng)負(fù)債率會(huì)增大企業(yè)的財(cái)務(wù)成本,增加企業(yè)的還款壓力,從而不利于企業(yè)價(jià)值的提高。上述描述性統(tǒng)計(jì)數(shù)據(jù)表明,我國生物醫(yī)藥業(yè)上市公司的資本結(jié)構(gòu)存在較多不合理之處,還需進(jìn)一步優(yōu)化。同時(shí),處在不同成長期的企業(yè),其托賓Q值和負(fù)債水平存在差異。處在成長期的企業(yè)的托賓Q值的平均值為49%,其資產(chǎn)負(fù)債率的平均值為35%;處在成熟期的企業(yè)的托賓Q值的平均值為55%,其資產(chǎn)負(fù)債率的平均值為25%;處在衰退期的企業(yè)的托賓Q值的平均值為39%,其資產(chǎn)負(fù)債率的平均值為35%。以上數(shù)據(jù)表明,企業(yè)的資產(chǎn)負(fù)債率越高,企業(yè)價(jià)值則越低。

(二)回歸分析

表4是不同成長階段樣本的擬合優(yōu)度檢驗(yàn)結(jié)果,表5是不同成長階段樣本的方差分析結(jié)果,表6是不同成長階段樣本的系數(shù)顯著性檢驗(yàn)結(jié)果。

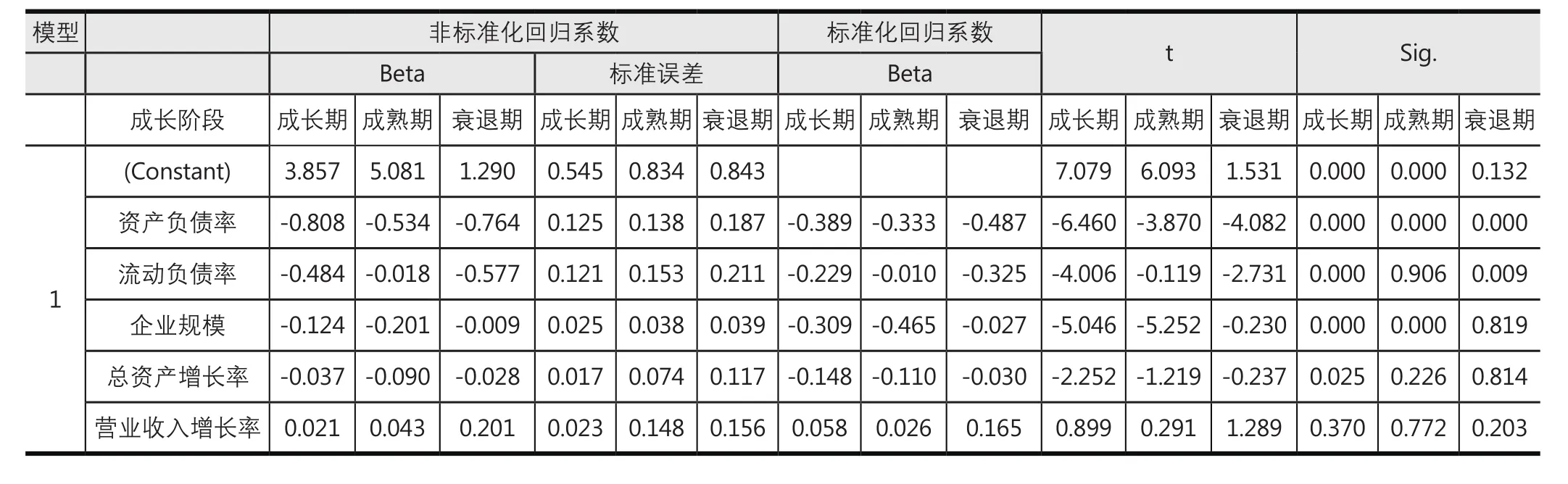

表6的回歸結(jié)果表明:處在成長期和衰退期的企業(yè)的資產(chǎn)負(fù)債率與企業(yè)價(jià)值之間存在顯著的負(fù)相關(guān)性,處在成熟期的企業(yè)的資產(chǎn)負(fù)債率與企業(yè)價(jià)值之間也存在顯著的負(fù)相關(guān)性,但其顯著性低于成長型企業(yè)。處在成長期的企業(yè)的流動(dòng)負(fù)債率與企業(yè)價(jià)值之間存在顯著的負(fù)相關(guān)性,而處在成熟期的企業(yè)的流動(dòng)負(fù)債率與企業(yè)價(jià)值之間雖然也負(fù)相關(guān),但其顯著性不強(qiáng)。

表3 不同成長階段樣本的描述性統(tǒng)計(jì)

表4 不同成長階段樣本的擬合優(yōu)度檢驗(yàn)

綜上所述,處在成長期、成熟期和衰退期的企業(yè)的價(jià)值與代表資本結(jié)構(gòu)的資產(chǎn)負(fù)債率和流動(dòng)負(fù)債率負(fù)相關(guān),這與假設(shè)1和假設(shè)3一致,而與假設(shè)2矛盾。上述研究結(jié)論與假設(shè)2矛盾可能存在以下幾方面的原因:一是統(tǒng)計(jì)方法上,由于處在成熟期的樣本量較少使得研究結(jié)果不夠準(zhǔn)確,且對企業(yè)成長階段的劃分跨度較小,使得成熟期的相關(guān)指標(biāo)與成長期和衰退期的相關(guān)指標(biāo)之間的差異較小,從而影響了研究結(jié)果;二是理論層面上,處在成熟期的企業(yè)經(jīng)營風(fēng)險(xiǎn)相對較低,且企業(yè)出現(xiàn)大量正現(xiàn)金凈流量,企業(yè)償還債務(wù)的能力較強(qiáng),所以處在成熟期的企業(yè)的債務(wù)外部約束很小。債權(quán)人對債務(wù)人的軟約束使之很難發(fā)揮對企業(yè)經(jīng)理人的激勵(lì)作用,從而對企業(yè)價(jià)值的促進(jìn)作用也大打折扣。

表5 不同成長階段樣本的方差分析(方差的顯著性檢驗(yàn))

表6 不同成長階段樣本的系數(shù)顯著性檢驗(yàn)

(三)研究結(jié)論

本文通過上述研究得出如下結(jié)論:生物醫(yī)藥業(yè)上市公司的企業(yè)價(jià)值與資產(chǎn)負(fù)債率負(fù)相關(guān)。這表明我國生物醫(yī)藥業(yè)上市公司的企業(yè)價(jià)值在一定程度上隨資產(chǎn)負(fù)債率的提高而下降,這與權(quán)衡理論認(rèn)為負(fù)債融資不利于企業(yè)價(jià)值提高的結(jié)論相一致。上文的描述性統(tǒng)計(jì)結(jié)果表明,生物醫(yī)藥業(yè)上市公司具有較高的流動(dòng)負(fù)債率,這表示企業(yè)通常將短期負(fù)債融資用于日常經(jīng)營,而不是為了給企業(yè)創(chuàng)造更多利潤將其用于技術(shù)的創(chuàng)新;另外,高流動(dòng)負(fù)債會(huì)使企業(yè)經(jīng)營中的財(cái)務(wù)風(fēng)險(xiǎn)增高,使得企業(yè)價(jià)值下降。處在成長期、成熟期和衰退期企業(yè)的價(jià)值與代表資本結(jié)構(gòu)的資產(chǎn)負(fù)債率和流動(dòng)負(fù)債率負(fù)相關(guān),因此,我國生物醫(yī)藥業(yè)上市公司的資本結(jié)構(gòu)與企業(yè)價(jià)值的關(guān)系受企業(yè)所處生命周期的影響不大。

五、優(yōu)化我國生物醫(yī)藥業(yè)上市公司資本結(jié)構(gòu)的建議

針對上文得出我國生物醫(yī)藥業(yè)上市公司資產(chǎn)負(fù)債率偏低、流動(dòng)負(fù)債率偏高、資本結(jié)構(gòu)不合理等問題,本文提出以下建議:

1. 關(guān)注生命周期階段特征,動(dòng)態(tài)優(yōu)化資本結(jié)構(gòu)。資本結(jié)構(gòu)戰(zhàn)略是指在對影響資本結(jié)構(gòu)的內(nèi)容及外部環(huán)境因素綜合分析的基礎(chǔ)上,全局性、長期性、創(chuàng)造性地對企業(yè)資本構(gòu)成的發(fā)展方向進(jìn)行謀劃,從而最大限度地實(shí)現(xiàn)企業(yè)的戰(zhàn)略目標(biāo),進(jìn)而提高企業(yè)價(jià)值的過程。上文的描述性統(tǒng)計(jì)表明,我國生物醫(yī)藥業(yè)上市公司在不同生命周期階段的資本結(jié)構(gòu)有所差異,因此,企業(yè)在做決策時(shí)要將自身所處的生命周期階段作為重要的考慮要素。如處在成長期的企業(yè)對資金的需求大,且有較高的經(jīng)營風(fēng)險(xiǎn)與財(cái)務(wù)風(fēng)險(xiǎn),所以企業(yè)應(yīng)根據(jù)自身的特征確定合理的負(fù)債結(jié)構(gòu)及負(fù)債總額;處在成熟期的企業(yè)有充足的現(xiàn)金流,如若債務(wù)融資成本高,企業(yè)應(yīng)盡量使用自有資金,降低負(fù)債水平;處于衰退期的企業(yè)資金需求量相對較低,且企業(yè)資產(chǎn)價(jià)值貶值,為了保證負(fù)債與資產(chǎn)結(jié)構(gòu)之間的匹配性,企業(yè)應(yīng)進(jìn)一步降低負(fù)債水平。

2. 提高債權(quán)人對公司經(jīng)營的參與程度,完善公司治理。借鑒國外公司治理的經(jīng)驗(yàn),銀行可通過向企業(yè)放貸持有公司股份,進(jìn)而行使股東的權(quán)利。同時(shí),銀行可以向企業(yè)派駐董事、監(jiān)事,從而直接參與企業(yè)的經(jīng)營決策。債權(quán)人可以隨時(shí)查閱公司的財(cái)務(wù)賬冊和相關(guān)決策記錄等資料,資料的真實(shí)性和及時(shí)性由企業(yè)管理者對其負(fù)責(zé)。債權(quán)人的參與或監(jiān)督,能夠有效地對企業(yè)管理者損害債權(quán)人利益的行為進(jìn)行制約,從而完善公司治理,提升企業(yè)的價(jià)值。

3. 重視生物醫(yī)藥業(yè)上市公司獲得成長性的機(jī)會(huì)。生物醫(yī)藥業(yè)上市公司的成長性與公司績效的關(guān)系是正相關(guān)。公司營業(yè)收入和總資產(chǎn)的增長將使得公司的經(jīng)營利潤增加,能使公司獲得進(jìn)一步發(fā)展。公司獲利能力的增強(qiáng)可以使公司的有形資產(chǎn)增加,而且提高公司的知名度也可以為公司帶來無形資產(chǎn),進(jìn)而使得公司產(chǎn)品市場份額增多,利潤加大。所以,公司在經(jīng)營過程中要重視發(fā)展,壯大自己。

4. 提高生物醫(yī)藥業(yè)上市公司財(cái)務(wù)管理水平。隨著社會(huì)主義市場經(jīng)濟(jì)的發(fā)展和現(xiàn)代企業(yè)制度的建立,財(cái)務(wù)管理成為企業(yè)管理的重心,財(cái)務(wù)與會(huì)計(jì)職責(zé)的分離與細(xì)化已經(jīng)不再適應(yīng)目前的情況。負(fù)債率相對較高而公司績效水平卻在業(yè)內(nèi)平均水平之下的現(xiàn)象出現(xiàn)在我國幾家上市公司中,原因可能是這些公司對財(cái)務(wù)管理水平不夠重視所造成的。作為一種比較優(yōu)化的企業(yè)組織形式,生物醫(yī)藥業(yè)上市公司應(yīng)該健全公司的內(nèi)部財(cái)務(wù)機(jī)制,形成既有主管資金的籌集與調(diào)度、財(cái)務(wù)規(guī)劃與決策、投資方案的評估與投資戰(zhàn)略的制定,又有主管公司內(nèi)部經(jīng)營核算、信息處理與財(cái)務(wù)監(jiān)督的兩套機(jī)制。

[1]Modigliani,F(xiàn)ranco and Merton Miller.The Cost of Capital,Corporation Finance,and the Theory of Investment [J].American Economic Review,June,1958,48:261-297.

[2]Ross Stephen.The Determination of Financial Structure:The Incentive Signaling Approach.The Bell Journal of Economics,1977,(8):23-40.

[3]Titman,Wessels.The determinants of capital structure choice.Journal of Finance,1988,(43):1-19.

[4]Simerly,Roy L Mingfang Li.Environmental dynamism capital structure and performance [J].Agement Journal ,2000,(21):19-31.

[5]張佳林,杜穎,李京.電力行業(yè)上市公司資本結(jié)構(gòu)與公司績效的實(shí)證分析[J].湖南大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2003 (3):31-33.

[6]王娟,楊鳳林.中國上市公司資本結(jié)構(gòu)影響因素的最新研究[J].國際金融研究,2002:45-52.

[7]呂長江,王克敏.上市公司資本結(jié)構(gòu)、股利分配及管理股權(quán)比例相互作用機(jī)制研究[J].會(huì)計(jì)研究,2002,(3):39-48.

[8]晏艷陽,陳共榮.我國上市公司的資本結(jié)構(gòu)與代理成本問題分析[J].會(huì)計(jì)研究,2001,(09).

[9]唐睿明.優(yōu)化資本結(jié)構(gòu)的思考[J].財(cái)經(jīng)問題研究,2003,(02).

[10]汪輝.上市公司債務(wù)融資、公司治理與市場價(jià)值[J].經(jīng)濟(jì)研究,2003,(08):28-35.

[11]朱鴻軍,王浩.傳媒上市公司資本結(jié)構(gòu)對企業(yè)價(jià)值的影響——對中國年股市場面板數(shù)據(jù)的實(shí)證研究[J].新聞與傳播研究,2013,(6):29-43.

[12]于少磊,李小健.資本結(jié)構(gòu)對企業(yè)價(jià)值影響的實(shí)證研究——以房地產(chǎn)上市公司為例[J].會(huì)計(jì)之友,2014,(15):78-82.

[13]陸正飛,辛宇.上市公司資本結(jié)構(gòu)主要影響因素之實(shí)證研究[J].會(huì)計(jì)研究,1998,(8):34-37.

[14]李錦望,張世強(qiáng).中國上市公司資本結(jié)構(gòu)與企業(yè)價(jià)值實(shí)證分析——以家電行業(yè)為例[J].財(cái)經(jīng)問題研究,2004,(2):32-35.

[15]畢皖霞,徐文學(xué).對資本結(jié)構(gòu)與企業(yè)價(jià)值相關(guān)性的實(shí)證研究[J].企業(yè)管理,2005,(6):129-130.

[16]陳德萍,曾智海.資本結(jié)構(gòu)與企業(yè)績效的互動(dòng)關(guān)系研究——基于創(chuàng)業(yè)板上市公司的實(shí)證檢驗(yàn)[J].會(huì)計(jì)研究,2012,(8):66-71.

[17]曲江濱,段洪波.資本結(jié)構(gòu)與企業(yè)價(jià)值研究——來自醫(yī)藥行業(yè)的經(jīng)驗(yàn)數(shù)據(jù)[J].財(cái)會(huì)通訊·綜合.2014,(9):61-63.

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50