行業技術資本存量測度與分析:2009—2014

2017-06-14 15:27:59許秀梅

商業經濟研究 2017年11期

中圖分類號:F061.9 文獻標識碼:A

內容摘要:技術創新是企業發展的根本力量,但目前對于技術資本測度的文獻極少。本文在界定技術資本的基礎上,通過搜集上市企業數據分行業測算了技術資本存量,對比分析了各行業技術資本配置狀況差異。分析發現,近年來各行業技術資本存量均呈現上升趨勢,制造業、信息技術業最為突出。但與實物、人力資本投入相比,技術資本投入仍普遍偏小。以上結論對于企業根據行業特點科學合理配置技術資本具有重要借鑒意義。

關鍵詞:技術資本 存量 測度

引言

技術創新是企業發展的根本力量,加大技術投入是各行業企業的客觀需求。而了解各行業企業技術資本的投入狀況、投入差異,有助于精準了解行業技術投入力度與技術水平。學界對資本的測度多熱衷于物質資本、勞動、人力資本等,對于如何測度技術資本的研究還較少。這主要歸結于技術資本較為復雜多變,給存量測度帶來了一定困難。僅有少量學者關注這一研究洼地。其中,中國海洋大學的羅福凱教授(2014)認為技術資本是一種可測度的資本方式,其數額與技術成果產量、技術轉化速度及技術存量存在函數關系,若其它資本一定,技術資本的相對比重越大,企業越具競爭力,提高技術資本存量是企業資本結構優化的根本方向。進一步,羅福凱和周紅根(2014)發現我國高端制造業技術資本配置普遍不高,技術資本存量占總資產均值較低,平均僅占0.37%。神瑞英和陳肖丹(2013)的研究給出更為詳實數據,估算出2007-2011年高新技術企業技術資本存量依次為1506570978、1435835211、2143674641、2168405410、4196697991元,呈緩慢上升趨勢。許秀梅(2015)發現行業間技術資本配置差異較為明顯。本文搜集上市企業數據,分行業來測算技術資本存量,以便詳細了解各行業技術資本的配置狀況與差異。

技術資本界定

財務領域里,唯有資本創造財富。技術資本是技術成果經過產權確認、市場交易進入企業生產領域的技術成果,是企業通過內部研發或外部購買、聯盟、合作研發等途徑取得的各項產權清晰的技術商品,包括專利、非專利技術、管理系統、軟件、研發中心以及其它技術權利等。專利指發明專利、外觀設計專利與實用新型專利。其中,發明專利的數量與質量很大程度上決定了技術資本的盈利能力;專有技術是指企業基于維護競爭優勢的需要,僅內部確權并未對外公開的各項技術,有較強的超額盈利性與外溢、被注冊等經營風險;管理系統指由人、計算機及其它外圍設備等組成的能進行信息的收集、傳遞、存貯、加工、維護和使用的系統,包括服務于生產、研發、內部辦公、銷售與服務等系統類型。現在的管理系統多基于互聯網、大數據等信息技術來設計,如數據管理系統、QQ、微信、飛信等信息平臺,應歸屬技術資本;應用軟件,是一系列按照特定順序組織的計算機數據和指令,為迎合日常經營管理、財務決策等需要而開發的操作性軟件,主要包括各種應用程序或內在功用互補、可相互協作支撐的程序組,如Office、WPS等;研發中心是企業為核心戰略產品研發而設立的各種獨立運作可以單獨出售的研發機構,其通常具有很高的市場價值,也可作為一個整體對外銷售或投資,增值潛力要大于企業的高新機器設備。以上幾類技術資本對企業的影響能力與重要性有所區別。其中大型研發中心最重要,影響最長遠,但最難獲取;其次是專有技術,增值潛力取決于壟斷期的長短。壟斷期越長,企業的競爭優勢更強更持久;相比之下,各種類型的專利、外購系統與軟件構成現代企業技術資本的主體,應用性強,且風險較小。

樣本來源與數據搜集

為詳盡真實地反映出技術資本投入情況,從國泰安數據庫中搜集2009-2014年滬深A股企業無形資產明細數據,剔除ST、*ST企業。數據搜集過程中,對每個樣本企業的無形資產明細逐個判斷與辨別,去除異常值以及不應劃歸技術資本的項目,之后將每一項明細按照所屬類別,分別劃歸專利、非專利技術、系統與軟件、開發支出等項目中。其中,難以區分的明細項目,如未指明類別的技術,暫時劃歸非專利技術;未披露獲取渠道的系統軟件,從國家知識產權局網站查詢企業近年來的專利情況,若存在即歸專利,否則再結合企業其它信息判斷是否為內部研發,內部生成計入非專利技術,否則計入系統軟件。這里的系統與軟件僅核算企業外購部分;新產品開發費用計入開發支出。另外,由于房地產、建筑業大部分開發支出屬于固定性房產建設支出,與技術無關,計算時將其從開發支出中扣除。大型研發機構、產學研一體化項目等計入研發中心。其余各種技術相關權利,如服務權、融資租賃使用權、技術許可權等計入其它技術權利。最后用專利、非專利技術、開發支出、研發中心、系統與軟件、其它技術權利的賬面凈值的匯總額作為技術資本賬面價值。樣本搜集過程中發現,近年來對外披露技術資本的企業數量均逐年上升,整體上由2009年的36%上升到2014年的58.2%,主要集中在制造業、信息技術業,兩者之和約占80%。

為了便于比較,另外搜集了企業人力資本、實物資本存量。其中人力資本、實物資本分別按照當年度應付職工薪酬、存貨與固定資產存量匯總測算。

受物價指數影響,測算之前還需先進行價格指數平滑。考慮到技術積累是各類原材料、實物、人力的共同作用,選取工業生產購進價格指數、固定資產投資價格指數以及城鎮單位就業人員工資指數的加權平均值作為技術資本平減指數。以上指數均從《中國統計年鑒(2009-2014)》、中國國家統計局網站的年度統計公報(2009-2014)搜集,2009年為基期。

存量測算

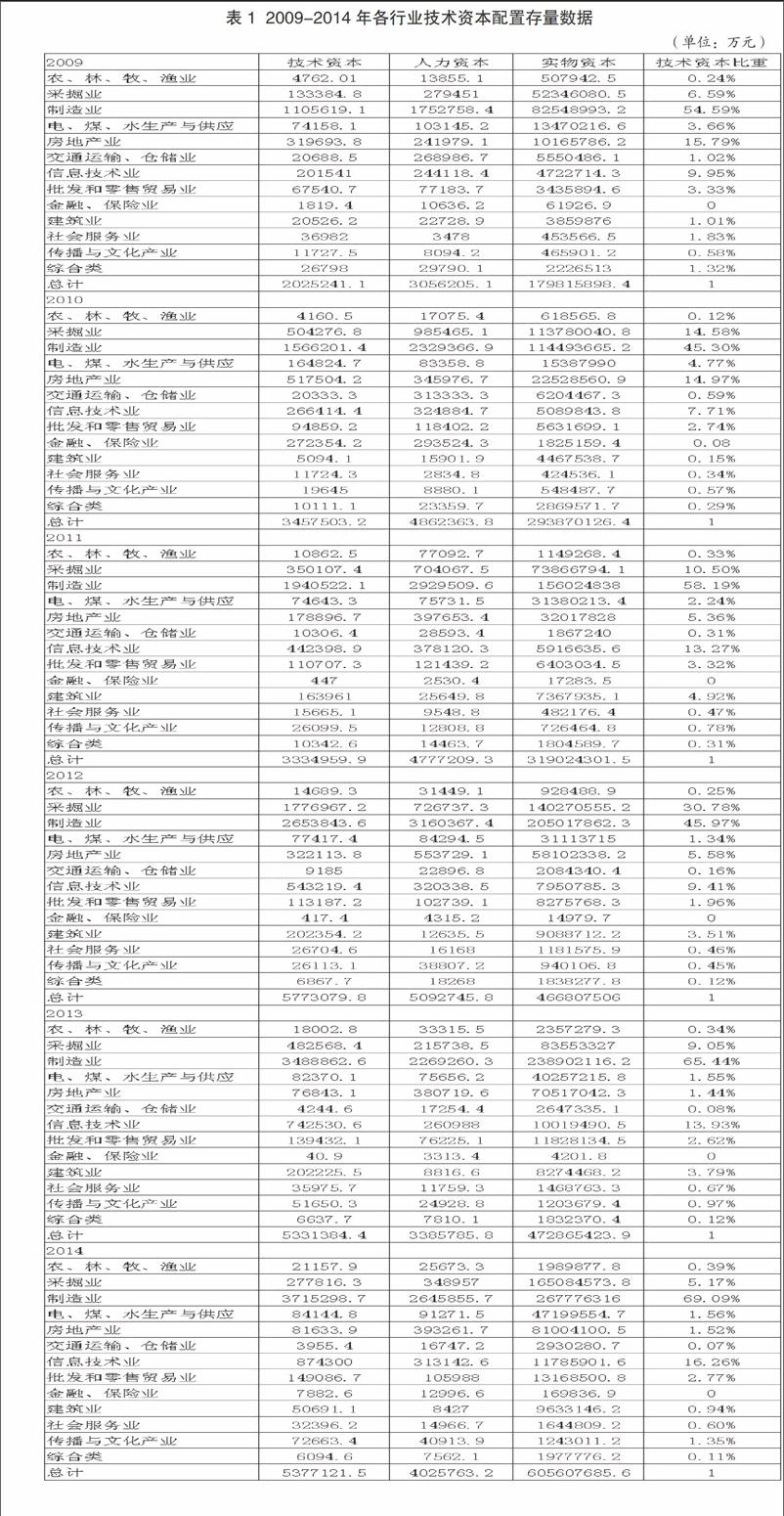

資本存量測算多采用永續盤存法。由于文中財務數據均來自經審計后的企業財務報告,并已按照會計準則規定提取了折舊,且按經濟業務發生時間進行了資本變動調整,能夠代表企業相應時點的資本存量。因此,據此匯總的技術資本數據也能夠很好地代表存量水平。進一步參照2001年上市公司行業分類標準,分析樣本可劃分為13個行業門類,分別是農林牧漁業、采掘業、制造業、電煤水生產與供應、房地產業、交通運輸倉儲業、信息技術業、批發和零售貿易業、金融保險業、建筑業、社會服務業、傳播與文化產業、綜合類。表1給出了2009-2014年各行業技術資本、人力資本、實物資本以及技術資本在總資本中的相對比重。

存量分析

表1顯示,2009-2014年我國各行業技術資本存量依次約為202.52億、345.75億、333.50億、577.31億、533.14億、537.71億,平均值為421.65億。橫向看,年度技術資本較為集中的行業門類主要有制造業、信息技術業、采掘業、房地產業。尤以制造業最為突出,技術資本存量達到1447.03億,占總體的57.2%,最高存量為2014年的371.53億,平均值為241.17億。其次是采掘業,技術資本總量為352.51億,占總體的13.93%,最高值為2009年的50.43億,平均存量為58.75億。信息技術業緊隨其后,技術資本總量為307.04億,占總體的12.14%,最高值為2014年的87.43億,平均為51.17億。房地產業的技術資本總量為149.67億,占總體比重為5.92%,最高值為2010年的51.75億,平均為24.94億。技術資本存量較少的行業為金融保險業、綜合類、農林牧漁業。其中,農林牧業的技術資本總量僅為7.36億,占總體的0.29%,最高值為2014年的2.11億。可見,這些年我國各行業技術資本積累狀況極不均衡,技術資本主要集中在制造領域以及與其聯系最為密切的相關行業,而農業及服務業相對較少。

進一步與人力、實物相對比后發現,2009-2014年的實物資本、人力資本存量均明顯大于技術資本,尤以實物資本最多,主要集中在制造業、交通運輸倉儲、房地產等行業,說明盡管這些年企業技術資本有明顯增加,但現階段企業資本配置仍以傳統的人、財、物為主,技術資本的相對存量過低,與實現經濟新常態發展極不適應,迫切需要調整。

縱向上,行業技術資本由2009年的202.52億上升到2014年的537.71億,增幅達到1.66倍。其中,增幅較快的集中在制造業、信息技術業、傳播與文化產業、農林牧漁及金融保險業。增幅較慢的有房地產業、電力煤氣水生產與供應業、交通運輸倉儲業、社會服務業及綜合類,均為負增長。制造業由2009年的1105619.1萬上升到2014年的3715298.7萬,升幅為2.36倍;信息技術業由2009年的201541.0萬上升到2014年的874300.0萬,升幅為3.34倍;傳播與文化產業由2009年的11727.49萬增至2014年的72663.39萬,升幅5.20倍;農林牧漁及金融保險業分別升幅了3.44和3.33倍。相比之下,房地產業降幅0.74倍,交通運輸倉儲業、社會服務業及綜合類分別降幅0.81、0.12和0.77倍。各行業縱向的增幅差距也較大。

再細看各行業門類技術資本的年度變動,各年度均實現穩步增長的僅有制造業和信息技術業。其它行業波動較大,尤以采掘業和房地產業最為突出。采掘業自2009年以來,依次經歷了升-降-升-降-降的波動歷程,期間出現3個拐點。其中2012年波動最大,2014級降至最低,這可能與國家的產業轉型升級政策調整有關。房地產業的波動略平緩一些,呈現緩慢的逐年下降曲線,尤其是自2010年以后,可能受房地產行業發展狀況影響較大。其它行業的技術資本積累變動曲線均較平緩。

綜上所述,基于技術創新與可持續發展需要,各行業企業應認真分析自身資源優劣勢,科學評估適合長遠戰略發展的各類資本投入比例,加大創新強、潛力大的技術資本投入,尤其是發明專利投入,適當降低投入過量的資本比重,使各資本相對結構達到較佳的動態平衡,驅動企業價值的可持續提升。

參考文獻:

1.羅福凱.論技術資本:社會經濟的第四種資本[J].山東大學學報(哲學社科版),2014(1)

2.羅福凱,周紅根.股東特質與企業技術資本存量的效應分析[J].東岳論叢,2014,35(9)

3.神瑞英,陳肖丹.企業技術資本和人力資本關系的實證分析—來自滬深兩市高端裝備制造公司的財務數據[J].廣西財經學院學報,2013(6)

4.許秀梅.技術資本與企業價值—基于人力資本與行業特征的雙重調節[J].科學學與科學技術管理,2015,36(8)