2017年4月豆粕市場回顧及5月展望

2017-06-15 19:04:36謝長城

河南畜牧獸醫 2017年10期

關鍵詞:大豆

謝長城

(北京博亞和訊農牧技術有限公司,北京100085)

2017年4月豆粕市場回顧及5月展望

謝長城

(北京博亞和訊農牧技術有限公司,北京100085)

4月份,全球大豆市場供應維持寬松格局,南美大豆豐產兌現疊加新季美豆播種進度較快,美豆市場震蕩下挫,CBOT-7月期價月初創下新低941.2美分/蒲式耳,月底收在955.4美分/蒲式耳。國內進口大豆集中到港,油廠開機率持續攀升,豆粕現貨新增供應增加,疊加下游市場備貨難持續放量,國內豆粕現貨庫存先降后升,油廠降價出貨為主。4月份,豆粕均價2 990元/噸,環比下跌3.2%,同比上漲16.9%。2013-2017年(4月)中國豆粕現貨均價走勢如圖1所示。

圖1 2013-2017年4月中國豆粕現貨均價走勢圖

1 南美豐產兌現,美豆期價震蕩下跌

4月12日,美國農業部公布最新供需報告顯示,全球大豆產量上調至3.46億噸,全球大豆期末庫存上調至8 741.2萬噸,全球大豆市場延續供過于求格局。巴西和阿根廷大豆產量雙雙上調,產量再創紀錄新高,南美大豆豐產利空兌現,市場關注焦點轉向巴西農戶出貨節奏和新作美豆播種情況。因巴西農戶惜售心理較強,疊加運費上漲,中旬后美豆期價止跌反彈;但隨著新作美豆播種逐漸展開,疊加月底巴西雷亞爾貶值提振巴西出貨,月底美豆期價承壓弱勢下跌。

美豆舊作產量、出口和壓榨維持不變,舊作庫存上調符合市場預期,對市場影響有限。其中,因新作播種面積大幅上調,大豆種用量小幅增加,但殘留值上調,令舊作大豆期末庫存小幅上調至4.45億蒲式耳,和市場預估均值接近。美國春季播種陸續展開,近期中西部天氣潮濕,市場擔心若玉米種植被推遲,將使大豆播種面積繼續增加。截至4月23日當周,美國大豆播種率為6%,去年同期為3%,五年均值為3%,高于市場預期。

美國農業部在4月份月度供需報告中,預計巴西大豆產量為1.11億噸,較上月提高300萬噸,阿根廷大豆產量為5600萬噸,較上月上調50萬噸,基本符合市場預期,也顯示了對阿根廷大豆因收割期降雨引發的減產擔憂并不強烈。

目前巴西大豆收割接近尾聲,阿根廷大豆單產好于預期,南美豐產成為市場共識。截至4月20日,巴西2016-2017年度大豆收割工作已完成93%,略高于上年同期的92%。但巴西農戶惜售心理較強,大豆銷售節奏較慢,期待未來豆價能夠反彈,巴西農戶已經售出45%的大豆,低于上年同期的60%。阿根廷2016-2017年度大豆的收獲進度達到16.3%,比一周前高出8.5%,阿根廷大豆單產好于預期將抵消本年度洪水和干旱造成的100萬公頃(247萬英畝)的損失。2013-2016年全球大豆產量如圖2所示。

圖2 2013-2016年全球大豆產量

2 中國大豆進口量小幅回升,進口均價持續下降

4月10日,中國海關總署公布的數據顯示,3月大豆進口量為633萬噸,環比增加79萬噸,增加14.3%,同比增加23萬噸,增加3.8%。2017年1-3月累計進口大豆1 953萬噸,同比增加326萬噸,增加20.04%。3月大豆進口均價為430.5美元/噸,環比下降0.67%,同比增加14.9%,1-3月累計進口大豆均價為432.8美元/噸,同比增加13.7%。

2017年4月份國內各港口進口大豆預報到港800萬噸,5份最新預期在900萬噸,6月份最新預期850萬噸,二季度國內大豆進口量預計達2 550萬,環比增加597萬噸。預計2016-2017年度我國大豆進口量在9 000萬噸左右,將較2015-2016年的8 322萬噸增長8.24%。2012-2017年(4月)中國月度大豆進口量及單價如圖3所示。

圖3 2012-2017年(4月)中國月度大豆進口量及單價

3 油廠庫存先降后升,大豆壓榨虧損先擴后縮

進口大豆集中到港,國內油廠開機率持續攀升,中旬后升至正常水平,月底達到56.5%的高位。4月國內油廠開機率處于43.8%-56.5%之間,大豆壓榨總量為709萬噸,環比增加30萬噸,增7.5%,同比增加40萬噸,增4.4%。中旬前國內油廠開機率保持偏低水平,豆粕新增供應偏少,疊加下游市場備貨增加,國內油廠豆粕庫存連續三周下降,華北地區豆粕供應偏緊。隨著下旬開始,國內油廠開機率持續攀升,月底達到超高水平,周度壓榨量達到188萬噸,國內豆粕新增供應壓力增加,疊加下游市場備貨下降,油廠豆粕庫存重回上升趨勢,月底油廠降價出貨為主。截至4月底,國內沿海地區油廠豆粕庫存在70.4萬噸,未執行合同在362.5萬噸。

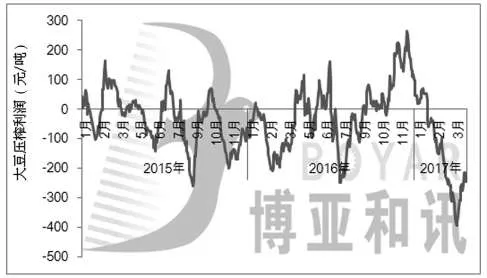

國內港口大豆庫存先升后降,全球大豆供應寬松,美豆期價震蕩下跌,國內港口大豆分銷價格持續下跌,整體處于3 440~3 640元/噸之間。國內豆粕價格震蕩下跌,月底跌至3 000元/噸附近,較上月底下跌100元/噸;豆油價格延續大幅下挫,月底跌至5 800元/噸左右,較上月底下跌310元/噸,油廠壓榨利潤先擴后縮,上旬壓榨虧損高達400元/噸,月底壓榨虧損縮窄至250元/噸。2015-2017年(3月)中國港口大豆壓榨利潤走勢如圖4所示。

圖4 2015-2017年(3月)中國港口大豆壓榨利潤走勢圖

4 養殖需求恢復增長,下游市場備貨增加

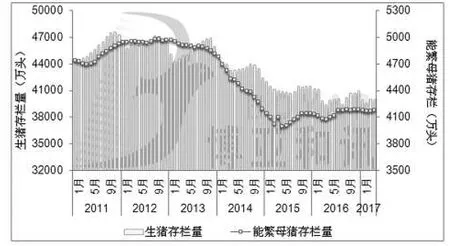

4月份,國內生豬價格延續下跌,生豬養殖盈利繼續縮窄,但仍保持較高盈利水平,國內生豬和能繁母豬存欄量延續增長,對豆粕需求小幅增加;但因養殖盈利持續縮窄,大豬集中出欄增多和壓欄減少,能繁母豬補欄趨于理性,國內生豬和能繁母豬存欄增幅依然受限,產能恢復依然緩慢。2011-2017年(4月)我國生豬和能繁母豬存欄量如圖5所示。蛋禽和肉禽終端價格低迷,肉禽消費不暢,疊加蛋禽養殖虧損嚴重,商品代蛋雞存欄和肉禽存欄保持偏低水平,對豆粕需求偏弱。隨著全國氣溫快速回升,水產養殖逐漸啟動,水產飼料企業開工大幅回升,對原料備貨大幅增加。

圖5 2011-2017年(4月)我國生豬和能繁母豬存欄量

5 價差繼續縮窄,豆粕使用優勢明顯

4月份,國內蛋白原料市場走勢分化,豆粕價格跌幅明顯,菜粕價格穩中偏強,棉粕價格延續下跌,豆粕與雜粕價差繼續縮窄。國內豆粕與菜粕、棉粕現貨價差分別為503元/噸、301元/噸,環比下降18.9%、10.9%。因豆粕與菜粕價差保持偏低水平,豆粕使用價值優勢明顯,在飼料中添加比例繼續保持較高水平,在禽料中對雜粕替代優勢明顯,在水產料中替代雜粕優勢增加。

6 供應寬松,5月豆粕現貨延續震蕩偏弱

目前巴西大豆收割基本結束,大豆產量再創紀錄新高,阿根廷大豆收割工作陸續展開,早期收割大豆單產表現較好,全球大豆市場供應維持寬松格局。新作美豆播種進度較快,且播種面積大幅增加,市場預計5月供需報告中新作大豆庫存仍將保持高位,奠定了下一年度美豆市場寬松格局。

5月進口大豆到港量較高,預計國內油廠開機率仍將保持高位,周度大豆壓榨量保持在180萬噸左右,國內豆粕新增供應壓力較大,油廠豆粕庫存或將持續攀升,降價出貨為主,月底部分地區或將出現脹庫現象。但隨著國內畜禽存欄回升,以及水產養殖需求逐漸增加,5月豆粕需求將延續增加,有助于緩解國內豆粕供應壓力,或將支撐國內豆粕現貨市場表現抗跌。

總的來看,全球大豆供應寬松,美豆期價震蕩偏弱,預計5月美豆期價維持在940~1 000美分/蒲式耳運行。國內豆粕現貨供應寬松,油廠豆粕庫存仍處于高位,預計5月國內豆粕價格延續震蕩偏弱,維持在2 900~3 100元/噸。

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12