氮肥市場(chǎng)月度分析

2017-06-24 10:55:13

中國(guó)化肥信息 2017年4期

氮肥市場(chǎng)月度分析

■尿素市場(chǎng)整體走弱

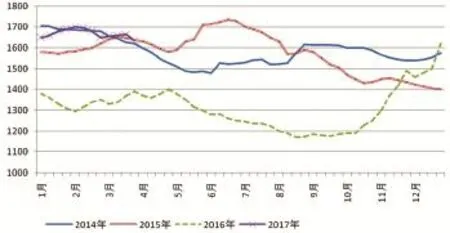

3月份,尿素市場(chǎng)整體走勢(shì)趨弱。由于春耕啟動(dòng)推遲,市場(chǎng)需求不佳,西南、華南等地尿素價(jià)格下跌50~100元左右(噸價(jià),下同)。湖南因?yàn)?月份一直下雨,氣溫偏低,農(nóng)需遲遲未啟動(dòng),尿素批發(fā)價(jià)降至1640~1680元左右,而春節(jié)前的最高價(jià)達(dá)到了1850~1880元。但山東、河南、河北等中原地帶因冬小麥追肥需求量較大,加之環(huán)保檢查造成企業(yè)開(kāi)工率有所降低,所以上中旬價(jià)格一直比較堅(jiān)挺,個(gè)別廠家逆市上漲,出廠報(bào)價(jià)漲至1700元,但在3月下旬后也出現(xiàn)了明顯回落,山東主流出廠報(bào)價(jià)跌至1600~1630元左右。

相比于2月份價(jià)格,3月底河北主流出廠報(bào)價(jià)回落40~50元至1560~1600元,河南主流出廠報(bào)價(jià)回落70元至1570元左右,山西地區(qū)尿素廠家前期訂單發(fā)完后新單跟進(jìn)不佳,主流出廠報(bào)價(jià)回落至1500~1540元;受山東兩河山西等尿素外發(fā)價(jià)格走低影響,蘇皖地區(qū)尿素價(jià)格也有不同程度回落,其中安徽主流出廠報(bào)價(jià)回落50~60元至1630~1640元,江蘇主流出廠報(bào)價(jià)回落50元至1680~1700元;川渝兩地受新疆陜西尿素到站影響主流出廠報(bào)價(jià)也下調(diào)70~130元不等;內(nèi)蒙新疆兩地市場(chǎng)和山西類似,地銷清淡,外發(fā)目的地市場(chǎng)尿素價(jià)格走低,這兩個(gè)地區(qū)主流出廠報(bào)價(jià)也有20~50元的回落,部分廠家已停止報(bào)價(jià),出廠價(jià)多根據(jù)到站批發(fā)成交價(jià)格結(jié)算;東北地區(qū)農(nóng)業(yè)基層采購(gòu)情況不佳,內(nèi)蒙尿素到站量較大,黑龍江基層經(jīng)銷商不看好春季市場(chǎng),少數(shù)已開(kāi)始低價(jià)拋貨。

2017年尿素出廠價(jià)格走勢(shì)圖

尿素主要廠家出廠報(bào)價(jià)

■后市預(yù)測(cè):煤炭?jī)r(jià)格上漲未必引起尿素行情上行

3月份煤炭市場(chǎng)一改年初以來(lái)的緩慢下跌走勢(shì)變?yōu)槌掷m(xù)上漲。煤炭?jī)r(jià)格上漲,主要有五方面原因:一是兩會(huì)期間安檢加強(qiáng),主產(chǎn)區(qū)產(chǎn)量受限。3月初全國(guó)兩會(huì)召開(kāi),在此期間煤炭主產(chǎn)區(qū)加強(qiáng)了煤礦安全檢查,且嚴(yán)格控制了在產(chǎn)煤礦的生產(chǎn)規(guī)模和未開(kāi)工煤礦的復(fù)產(chǎn)進(jìn)程,短期煤炭供給進(jìn)一步收緊,主產(chǎn)地可外運(yùn)量有所減少,坑口排隊(duì)等貨成為常態(tài)。二是下游用戶補(bǔ)庫(kù)意愿高漲。華東華南沿海六大電力集團(tuán)所屬電廠日耗水平同比增加25%,煤炭庫(kù)存量較去年同期下降12%,創(chuàng)近三年來(lái)歷史同期的最低值。在高日耗低庫(kù)存的背景下,下游電廠補(bǔ)庫(kù)意愿不斷升溫,北上拉運(yùn)節(jié)奏加快。三是北方港口庫(kù)存持續(xù)低位運(yùn)行,部分煤種缺貨凸顯。在供給收縮,需求放量的背景下,北方港口庫(kù)存持續(xù)處于低位運(yùn)行狀態(tài),秦皇島港煤炭庫(kù)存已連續(xù)23天運(yùn)行在500萬(wàn)噸以下水平,部分煤種等貨時(shí)間超過(guò)一周以上,貨源階段性短缺成為支撐煤價(jià)大幅反彈的主動(dòng)力。四是進(jìn)口煤通道受阻,對(duì)內(nèi)貿(mào)煤炭的依賴度增加。從2月份開(kāi)始,暫停進(jìn)口朝鮮煤政策及延長(zhǎng)個(gè)別地區(qū)進(jìn)口煤通關(guān)時(shí)間等舉措,使得進(jìn)口煤通道受到一定阻礙,貿(mào)易商的進(jìn)口積極性減弱。而受此影響,進(jìn)口煤短缺量將轉(zhuǎn)向國(guó)內(nèi)市場(chǎng)消化,下游需求終端對(duì)內(nèi)貿(mào)煤炭的依賴度增加。五是市場(chǎng)看漲預(yù)期加重。近期,國(guó)內(nèi)主力煤企減少供給,同時(shí)對(duì)市場(chǎng)煤進(jìn)行競(jìng)價(jià)銷售,使得市場(chǎng)看漲預(yù)期愈發(fā)鞏固。另外,大秦線春季集中修檢即將啟動(dòng),也對(duì)市場(chǎng)主體的看漲心理提供了一定支撐。

化肥企業(yè)特別是氮肥企業(yè)受煤炭市場(chǎng)影響較大,我國(guó)70%以上的尿素以煤為原料,90%以上的碳銨以煤為原料,同時(shí)煤炭還是化肥生產(chǎn)過(guò)程中的燃料,煤價(jià)高低直接影響企業(yè)生產(chǎn)成本,有些氮肥企業(yè),煤炭在生產(chǎn)成

■其他氮肥產(chǎn)品市場(chǎng)分析

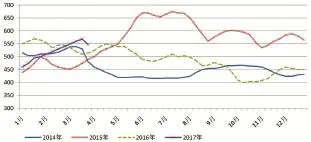

硫酸銨:3月份硫酸銨市場(chǎng)呈現(xiàn)前漲后跌的特點(diǎn),上旬至中旬承接2月份以來(lái)的上漲走勢(shì),仍繼續(xù)上漲,但下旬后,在整體化肥市場(chǎng)走軟特別是尿素價(jià)格下跌的帶動(dòng)下,價(jià)格也出現(xiàn)了明顯的下行走勢(shì)。3月初全國(guó)硫酸銨出廠均價(jià)為550元,月底為548元,基本持平。

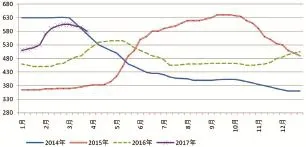

氯化銨:2月份,氯化銨價(jià)格大幅拔高,這種強(qiáng)勢(shì)特征一直維持到3月初,價(jià)格一直在高位運(yùn)行。但隨后氯化銨市場(chǎng)疲態(tài)開(kāi)始顯現(xiàn),企業(yè)新接訂單不足,在老訂單消化完畢后,企業(yè)銷售壓力顯現(xiàn),價(jià)格或直接下調(diào),或明本中的占比超過(guò)50%。行業(yè)數(shù)據(jù)顯示,目前無(wú)煙煤到化肥廠價(jià)格985元/噸左右,同比上漲33.11%,和上月同期相比上漲8.24%;煙煤到廠價(jià)格690元/噸,同比上漲84.05%。那么此輪煤價(jià)上漲,是否會(huì)引發(fā)化肥價(jià)格跟漲呢?

總體來(lái)看,煤價(jià)上漲對(duì)化肥價(jià)格的支撐作用增強(qiáng),但對(duì)價(jià)格的拉漲作用不大。主要原因有三點(diǎn):一是煤價(jià)總體漲幅不大。不像去年8、9、10月份那樣,煤價(jià)飆漲,漲幅達(dá)300、400元,此輪上漲,一般都是幾十元,高的在100元左右。二是煤價(jià)后期可能下跌。現(xiàn)在有不少市場(chǎng)人士認(rèn)為,4月份后南方地區(qū)將進(jìn)入多雨水季節(jié),水電發(fā)電量將大量上升,火電發(fā)電量減少,對(duì)煤炭的需求也將下降,煤炭?jī)r(jià)格可能會(huì)走跌。三是煤價(jià)上漲對(duì)化肥企業(yè)開(kāi)工影響不大。由于目前的尿素價(jià)格大大高于去年同期,企業(yè)經(jīng)營(yíng)狀況明顯好于去年,盡管煤價(jià)上漲,但企業(yè)基本上能承受,自我消化,不像去年一樣,由于尿素價(jià)格過(guò)低,企業(yè)被迫停減產(chǎn)。現(xiàn)在雖然煤價(jià)在漲,但有不少前期停產(chǎn)的煤頭化肥企業(yè)正在恢復(fù)開(kāi)車。3月14日,貴州赤天化股份有限公司發(fā)布公告,其全資子公司桐梓化工已于3月12日恢復(fù)開(kāi)車,目前生產(chǎn)正常。 因原料煤供應(yīng)緊張,桐梓化工自去年12月1日起暫停生產(chǎn),原計(jì)劃暫停生產(chǎn)3個(gè)月。但3月2日,赤天化又發(fā)布推遲生產(chǎn)公告,桐梓化工因儲(chǔ)煤量暫未達(dá)到恢復(fù)開(kāi)車的條件。另?yè)?jù)了解,隨著天氣轉(zhuǎn)暖,民用氣減少,部分天然氣廠家也將恢復(fù)生產(chǎn),開(kāi)工率進(jìn)一步上升。穩(wěn)暗降。3月底全國(guó)干銨出廠均價(jià)580元,月初為605元,月度下降25元。

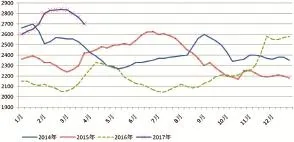

液氨:在企業(yè)開(kāi)工增加、尿素市場(chǎng)走軟等多種因素作用下,3月份液氨市場(chǎng)有所走弱,月初全國(guó)液氨出廠均價(jià)為2835元,月底為2700元,月度降幅135元。但總體來(lái)看,目前液氨仍然偏高,后來(lái)預(yù)計(jì)仍會(huì)有不小的下跌空間。現(xiàn)在福建、湖北、河北等地有些前期停產(chǎn)的尿素廠家恢復(fù)生產(chǎn),只賣液氨,不產(chǎn)尿素,主要原因是液氨價(jià)高,賣液氨比賣尿素合算。

2017年液氨出廠價(jià)格走勢(shì)圖

2017年硫酸銨出廠價(jià)格走勢(shì)圖

2017年氯化銨出廠價(jià)格走勢(shì)圖

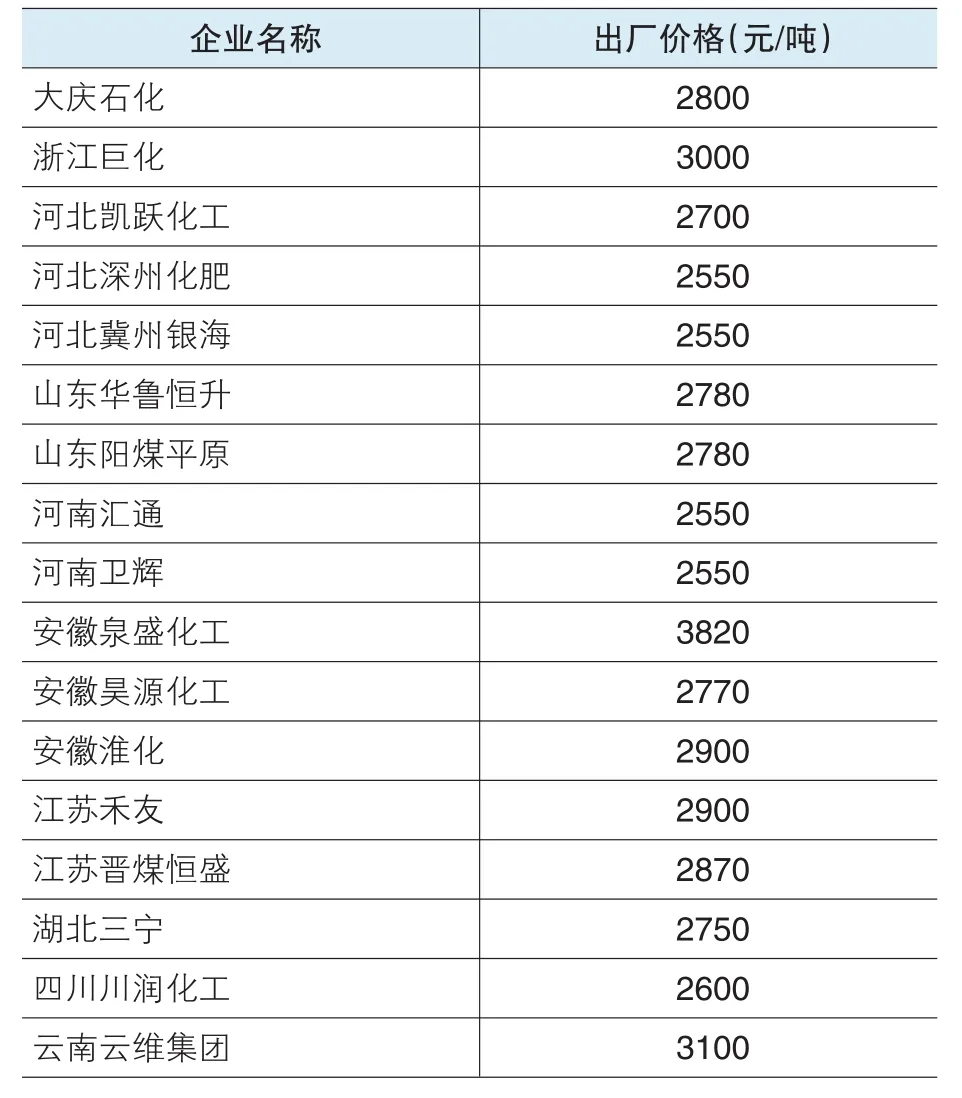

液氨主要廠家出廠報(bào)價(jià)

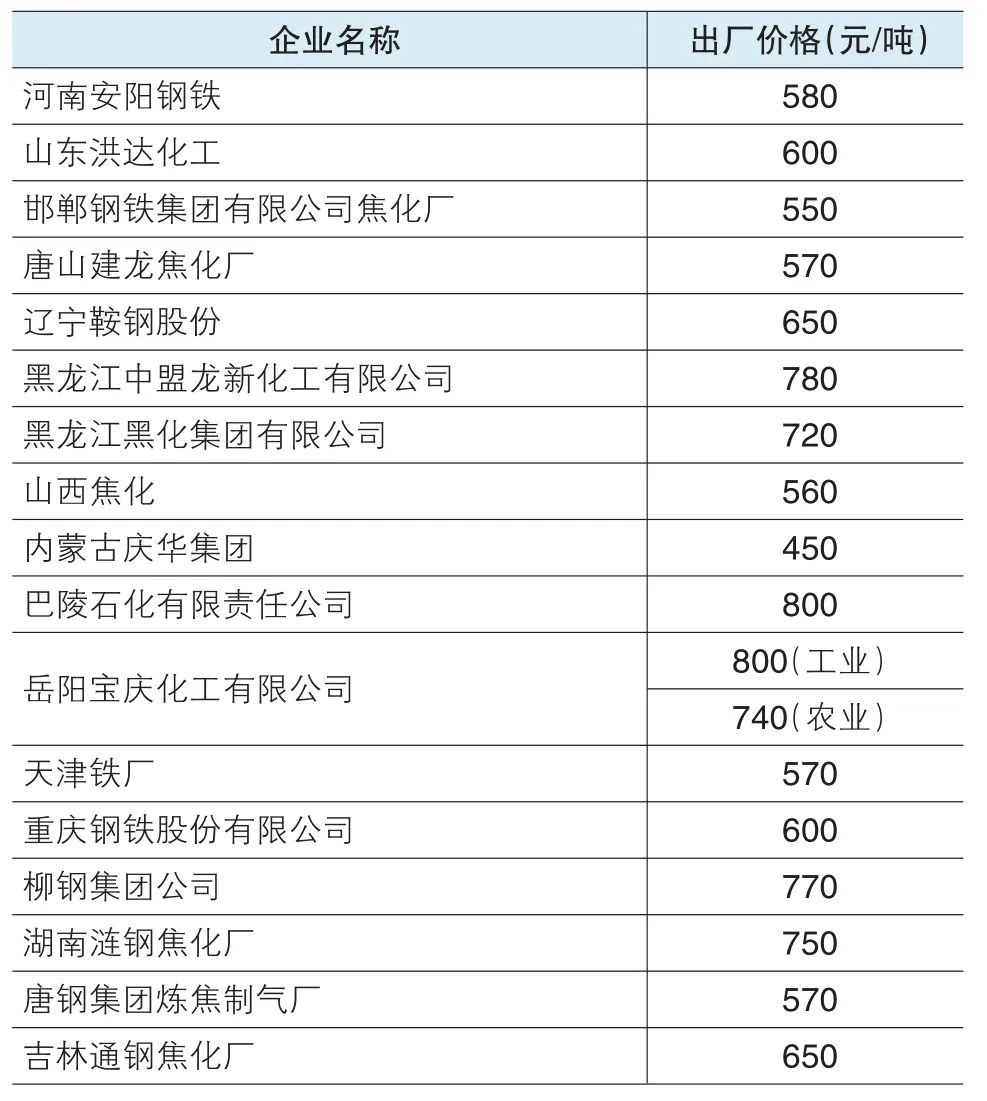

硫酸銨主要廠家出廠報(bào)價(jià)

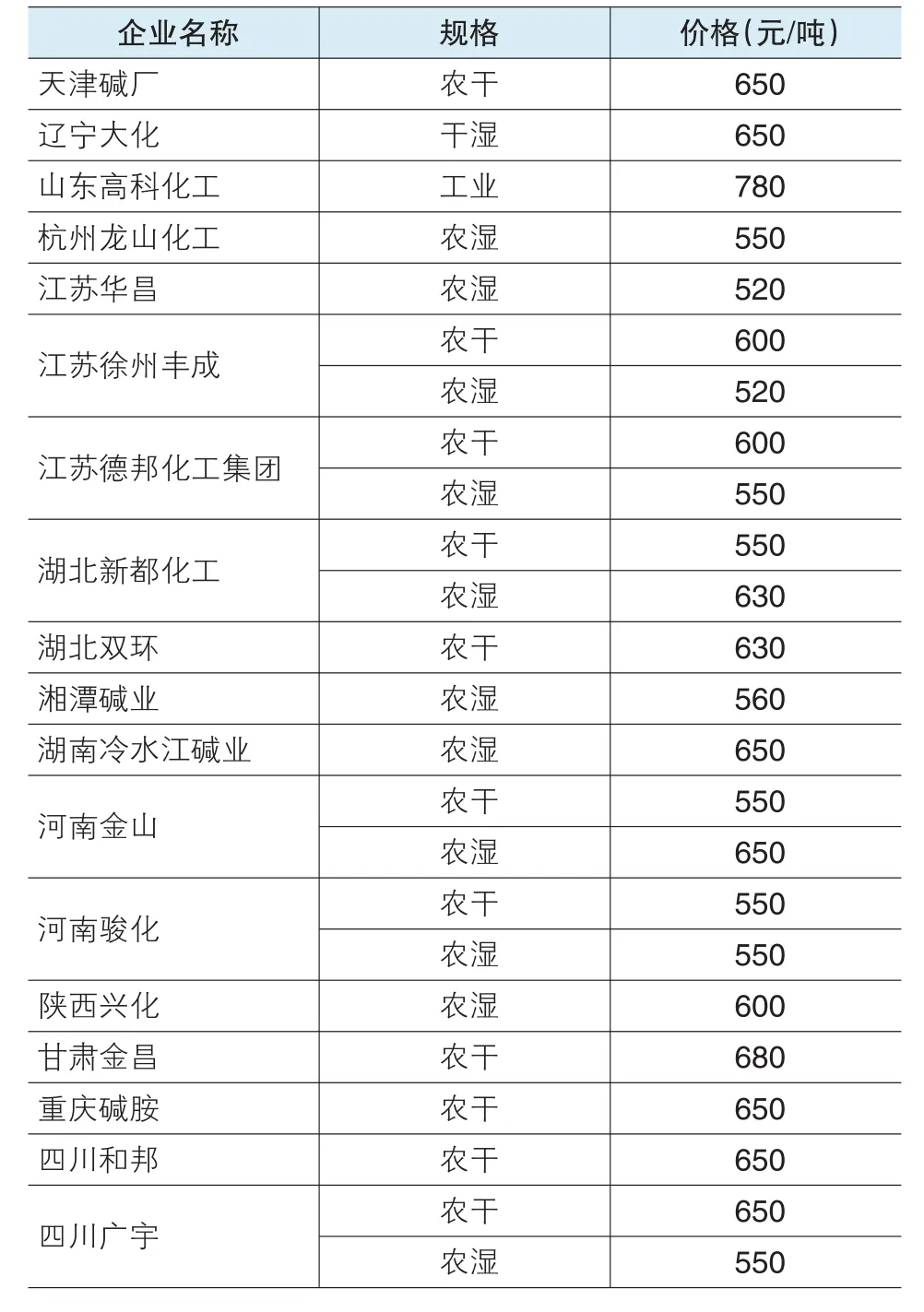

氯化銨主要廠家出廠報(bào)價(jià)