小額貸款公司財務效率和社會效率及其影響因素

2017-06-27 19:44:05馮海紅

財經理論與實踐 2017年3期

馮海紅

摘 要:基于2013—2015年山東省259家小額貸款公司的面板數據,運用DEA-Tobit兩階段法分析小額貸款公司財務效率和社會效率及其影響因素。實證結果表明:小額貸款公司社會效率的均值低于財務效率的均值,同時小額貸款公司在財務效率方面差異較小,并且總體水平較高,而社會效率的分布相對比較分散,并且總體水平較低。盈利能力、融資結構和地區經濟發展水平對小額貸款公司的財務效率存在顯著的正向影響;涉農貸款比例對財務效率和社會效率均產生顯著的正向影響。國有集體資本參股和設立在縣域有利于社會效率的提高;經營時間和小額貸款公司社會效率存在負相關關系,但對財務效率的影響并不顯著。

關鍵詞: 小額貸款公司;財務效率;社會效率;DEA-Tobit

中圖分類號:F832.3 文獻標識碼: A 文章編號:1003-7217(2017)03-0033-06

一、引 言

為了緩解“三農”和小微企業的融資難題,進一步完善我國普惠金融體系,近年來我國積極推動小額貸款公司(以下簡稱“小貸公司”)的發展。作為商業性的小額信貸機構,小貸公司在經營中承擔著雙重目標:一是實現經營自給和財務自給的財務持續目標(financial sustainability);二是為低收入地區和低收入群體提供信貸服務的社會覆蓋目標(outreach),即在幫助貧困人群擺脫貧困的同時力求長期可持續發展。我國小貸公司試點已近八年,不斷發展壯大,但其發展中也出現個別小貸公司經營管理不善、虧損解散等問題,引起對小貸公司經營管理和經營效率的關注和探討。基于小貸公司的雙重經營目標,因此,評價小貸公司的經營效率也需要兼顧財務效率和社會效率兩個方面。

在國外研究中,Nghiem et al.(2006)使用DEA方法估算越南46家小額信貸機構的技術效率,結果顯示經營時間對小額信貸機構效率具有負向影響;同時,越偏遠地區的小額信貸機構效率越高[1]。Annim(2010)依據小額信貸機構的社會覆蓋目標總結了范圍、深度和廣度三個方面的社會效率,重點考察了廣度方面的社會效率,并將財務效率分為狹義和廣義兩種類型[2]。Wijesiri et al.(2015)采用Bootstrap-DEA兩階段模型對斯里蘭卡36家小額信貸機構的效率及其影響因素進行分析,結果顯示:經營時間和資本化程度對財務效率具有顯著影響,經營時間、機構類型和盈利能力是決定社會效率的關鍵因素[3]。

近年來,國內一些學者逐步將DEA方法運用于小貸公司等小額信貸機構的效率分析[4,5]。其中,楊虎峰和何廣文(2011)使用DEA方法分析了我國16 個省的42 家小貸公司生產效率,研究發現,多數小貸公司處于規模報酬遞增階段,效率與成立時間增長呈現 U 型關系[6]。劉志友等(2013)采用江蘇省56家小貸公司的數據,運用 DEA-Tobit 模型,發現金融發展對小貸公司財務效率和社會效率均具有負向影響,盈利能力和資產規模對財務效率和社會效率具有正向影響,而支農廣度對財務效率影響為負,但對社會效率影響不明顯[7]。董曉林等研究發現,小貸公司運營效率個體差異較大,資金規模、貸款利率、外部融資比例與運營效率正相關,而涉農貸款占比與運營效率負相關[8]。

由于我國小貸公司起步較晚,數據相對稀缺,目前對我國小貸公司效率的研究仍不夠全面,主要側重于傳統的綜合效率或財務效率的分析,較少對財務效率與社會效率進行細分和比較分析,并且對效率的影響因素分析也不夠全面。基于此,本文采用2013—2015年山東省259家小貸公司的平衡面板數據,基于DEA-Tobit兩階段法的分析框架對小貸公司財務效率和社會效率的特征、差異和變化趨勢以及各自的影響因素進行實證分析和深入探討,并在此基礎上提出提升小貸公司財務效率和社會效率的對策措施,以期推進我國小貸公司的可持續發展。

二、研究方法

(一)DEA模型及投入產出指標選擇

1.DEA模型①。基本DEA模型進行效率前沿邊界評價有兩種取向:一種是投入導向(Input-Orientated),即在保持產出不變的情況下,使投入最小化;一種是產出導向(Output-Orientated),即在保持投入不變的情況下,使產出最大化。由于小貸公司往往對投入的控制遠易于對產出的控制,所以,本文采用基于投入導向的DEA模型進行效率評價,如式(1)所示。

式(1)中,θ表示第j個小貸公司的相對效率值,λj表示計算第j個小貸公司相對效率值所需的權數,xij表示第j家小貸公司的第i項投入指標,yrj表示第j 家小貸公司的第r項產出指標。∑nj=1λj=1是對DEA模型的凸性約束,表明DEA模型處于規模報酬可變VRS狀態,缺少這一條件則表明DEA模型處于規模報酬不變CRS狀態。

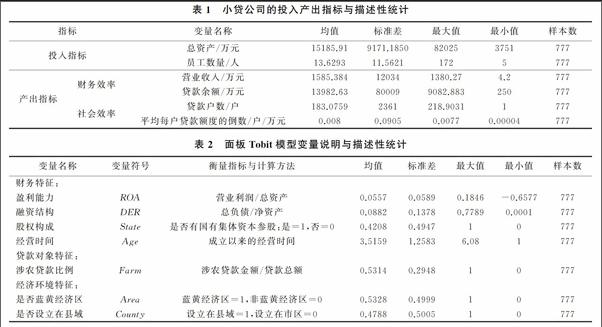

2.投入和產出指標的選擇。在分析金融機構效率時,選取指標主要有生產法和中介法②。不同于傳統金融機構,所有的小貸公司不允許吸收公眾存款,因此,本文在生產法的基礎上確定投入和產出指標。

對于財務效率,選取總資產和員工數量作為投入指標,分別代表生產中投入的資本和勞動;同時,選取營業收入、貸款余額作為衡量財務效率的產出指標。

對于社會效率,選取總資產和員工數量作為投入指標,分別代表生產中投入的資本和勞動;同時,選取貸款戶數、平均每戶貸款額度的倒數作為衡量社會效率的產出指標。其中,貸款戶數反映社會覆蓋的廣度,平均每戶貸款額度的倒數反映社會覆蓋的深度。因為平均每戶貸款額度(貸款總額/戶數)越小,意味著社會效率越高,二者呈反向變化。所以參照Widiarto et al.(2015)的方法[9],采用平均每戶貸款額度的倒數形式(戶數/萬元,即每萬元貸給多少戶),從而使產出越大意味著效率越高,二者呈同向變化。小貸公司投入產出指標的選擇如表1所示。

(二)面板Tobit 模型設定與變量選取

小貸公司的DEA效率值是取值范圍在0~1之間的截尾數據,如果采用OLS模型,參數估計將有偏且不一致,所以,采用受限被解釋變量模型(Tobit模型)分析影響小貸公司效率的主要因素。本文采用面板Tobit模型測算山東省259家2013—2015年的小貸公司的面板數據效率值,并采用無偏的隨機效應面板Tobit模型進行計量分析。面板Tobit模型構建如下:

式(2)中,EFFit為DEA模型測算的第i家小貸公司在第t年的效率值,包括財務效率值和社會效率值;Fit表示不同年份各家小貸公司的財務特征變量,Lit表示不同年份各家小貸公司的貸款對象特征變量,Fit表示不同年份各家小貸公司的經濟環境特征變量;βi為估計參數,μi為個體效應,εit為隨機擾動項。

1.小貸公司財務特征。本文從盈利能力、資本結構、股權構成和經營時間四個方面反映小貸公司的財務特征。

(1)盈利能力(ROA)。運用ROA(營業利潤/總資產)反映小貸公司的盈利能力和可持續經營的能力,衡量小貸公司通過投資創造收益的效率。盈利能力是影響小貸公司經營效率的重要因素。

(2)融資結構(DER)。借鑒劉志友等(2012)[10]的做法,采用凈資產負債率(負債/凈資產)來衡量小貸公司的融資結構,反映資產中有多大比例是通過借債來融資的,體現小貸公司的負債水平和融資結構。

(3)股權構成(State)。小貸公司的資金主要來自于民營和個人資本或者國有集體資本,國有集體資本參股可能對小貸公司經營效率產生顯著影響。本文使用虛擬變量是否有國有集體資本參股反映小貸公司的國有集體資本參股情況,國有集體資本參股的小貸公司取值為“1”,國有集體資本未參股的小貸公司取值為“0”。

(4)經營時間(Age)。經營時間表示小貸公司自成立以來的存續時間,以數據觀測年份與小貸公司開業經營年份的差額表示,它可以作為反映小貸公司經驗和管理能力的指標③。

2.小貸公司貸款對象特征。根據銀監會和人民銀行2008年頒布的《關于小額貸款公司試點的指導意見》,小貸公司應堅持為農民、農業和農村經濟服務的原則,立足服務“三農”。本文采用小貸公司的涉農貸款比例(Farm)來反映小貸公司的支農情況。

3.小貸公司經濟環境特征。

由于各地區的經濟發展水平和金融發展水平存在差異,使小貸公司的資金來源和市場競爭也不同,從而影響其經營效率。用小貸公司設立區域是否屬于“藍黃經濟區”(山東半島藍色經濟區和黃河三角洲高效生態區)④(Area)來反映地區經濟環境特征,位于“藍黃經濟區”的小貸公司取值為“1”,不位于“藍黃經濟區”的小貸公司取值為“0”。同時,有的小貸公司設立在市區,而有的設立在縣域,市區和縣域的經濟金融發展水平也存在差異,所以,同時使用是否設立在縣域虛擬變量(County),設立在縣域取值為“1”,設立在市區取值為“0”。

(三)數據來源與描述統計

山東省作為我國的經濟和金融大省,其小貸公司的經營與發展狀況在全國具有很好的代表性。

據統計,截至2016年末,山東省共有小貸公司335家,貸款余額481億元⑤。

本文選取山東省2013年底前成立的運營一年以上的小貸公司作為研究樣本,數據來源于山東省小貸協會提供的2013—2015年各家小貸公司的月度財務報表和貸款情況統計表,在剔除了異常值和缺失數據后共獲得2013—2015年259家小貸公司的平衡面板數據。模型中的變量說明和數據的描述性統計見表2。

三、實證結果與分析

(一)小貸公司財務效率和社會效率分析

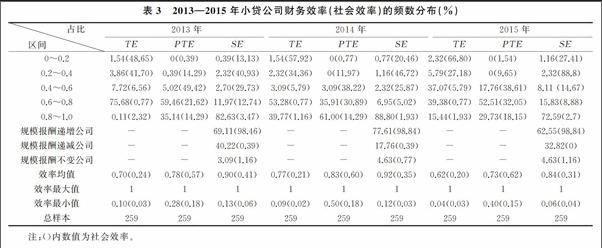

采用基于投入導向的DEA方法,運用DEAP2.1統計軟件進行分析,由 CRS模型得到山東省259家小貸公司的綜合技術效率(TE),再由VRS模型分解成純技術效率(PTE)和規模效率(SE)。2013—2015年小貸公司的財務效率和社會效率的頻數分布及均值如表3所示。

由表3可知,小貸公司社會效率的均值低于財務效率的均值,同時小貸公司在財務效率方面差異較小,并且總體水平較高;而社會效率的分布相對比較分散,并且總體水平較低。說明小貸公司普遍對財務持續目標比較重視,但對社會覆蓋目標重視不夠。

就綜合技術效率(TE)而言,以2015年為例,小貸公司財務效率的均值為0.62,社會效率的TE均值僅為0.2。同時,約55%的小貸公司財務效率的TE值集中分布在0.6~1的區間,說明小貸公司在財務效率方面差異較小,并且總體水平較高;67%的小貸公司社會效率的TE值分布在0~0.2的區間,27%社會效率的TE值分布在0.2~0.4的區間,只有8.5%的公司的社會效率TE值在0.4以上,說明小貸公司社會效率的差異性較大,而且總體水平較低。可見,小貸公司社會效率明顯落后于財務效率。

就分解后的純技術效率(PTE)和規模效率(SE)而言,在2015年,財務效率和社會效率的PTE均值分別為0.73和0.62,差異為0.09;二者SE均值分別為0.84和0.31,差異為0.53。可見,無論是在純技術效率還是規模效率上,財務效率均高于社會效率。同時,財務效率和社會效率在SE上的差異大于在PTE上的差異,說明由于經營規模不同帶來的規模效率差異是導致小貸公司社會效率低于財務效率的重要因素。

就規模報酬而言,大多數小貸公司均處于規模報酬遞增階段。2015年,在財務效率上,62.6%的小貸公司處于規模報酬遞增的階段,而在社會效率上,這個比例更高,98.8%的小貸公司處于規模報酬遞增的階段。說明對于絕大多數小貸公司而言,發展規模是制約其效率的重要因素。因此,適當擴大發展規模是小貸公司提高社會效率和財務效率的重要途徑,并同時努力提高內部的經營管理水平。

在變化趨勢上,與2013相比,2015年小貸公司的財務效率和社會效率總體上均呈現下降的趨勢,這主要是受我國宏觀經濟金融環境的影響。2015年國際形勢錯綜復雜,經濟下行壓力不斷加大,我國GDP增長率為6.9% ,創二十五年以來的新低。受經濟下行的影響,2015我國小貸公司經營遭遇困境,放貸規模縮減,虧損面逐漸擴大,財務效率和社會效率均趨下降。

(二)小貸公司財務效率和社會效率的影響因素分析

使用STATA12統計軟件,得到隨機效應面板Tobit模型的估計結果如表4所示。其中,模型1分析財務效率(TE)的影響因素,模型2分析社會效率(TE)的影響因素。可以看出,兩個模型的個體效應標準差和隨機干擾項標準差均較小;RHO值均大于0.5,說明個體效應的變化主要解釋了各家小貸公司運營效率的變化。似然比檢驗表明,應拒絕不存在個體效應的假設,即認為存在個體效應,故應使用隨機效應面板Tobit模型;對數似然值顯示兩個模型的擬合優度均較好。

由表4可知,盈利能力(ROA)對財務效率和社會效率的影響系數均為正,并且對財務效率的正向影響在1%的水平上顯著,說明在商業化融資和經營條件下,小貸公司的盈利能力有利于提高財務效率,但對社會效率影響不顯著。融資結構(DER)對財務效率和社會效率的影響系數均為正,并對財務效率的影響在1%的水平上顯著,表明小貸公司的融資比例越高,越有利于提高小貸公司的財務效率,但對社會效率影響不顯著。

國有集體資本是否參股(State)對財務效率的影響系數為正,但并不顯著,而對社會效率影響系數為正,并在10%的水平上顯著。這顯示國有集體資本參股的小貸公司更好地履行了“支農支小”的社會覆蓋目標,國有集體資本參股有利于小貸公司社會效率的提高。

經營時間(Age)對社會效率的影響系數為負,并在1%的水平上顯著,表明經營時間對社會效率存在顯著的負向影響,經營時間越長的小貸公司社會效率相對越低。這和Wijesiri et al.(2015)[3]的結論基本一致⑥。

同時,經營時間對財務效率的影響系數為負,但并不顯著,表明經營時間對財務效率沒有顯著的影響。

涉農貸款比例(Farm)對財務效率和社會效率均產生顯著的正向影響,表明小貸公司的支農規模越大,越有利于財務效率和社會效率的提高。這和劉志友等(2012)[10]所提出的小貸公司支農廣度和成本效率之間是正向關系的結論基本一致⑦。

設立區域是否屬于藍黃經濟區(Area)對財務效率的影響為正,并在5%的水平上顯著,說明位于藍黃經濟區的小貸公司由于地區經濟發展水平較高,有利于促進小貸公司財務效率的提高;同時,設立區域對社會效率的影響系數顯著為負,表明地區經濟發展水平對小貸公司的社會效率有顯著的負向影響。同時,是否設立在縣域(County)對社會效率的影響系數為正,并且通過了1%的顯著性水平檢驗,表明由于縣域金融機構相對較少,所以,設立在縣域的小貸公司能更好地為廣大農戶和小微企業提供信貸服務,從而有利于社會效率的提高;同時是否設立在縣域對財務效率的影響系數為負,但不顯著,說明是否設立在縣域對財務效率沒有顯著的影響。

四、研究結論與啟示

以上研究表明:(1)小貸公司社會效率的均值低于財務效率的均值,在財務效率方面差異較小,并且總體水平較高,而在社會效率的分布相對比較分散,并且總體水平較低。在變化趨勢上,與2013年相比,2015年小貸公司的財務效率和社會效率均呈下降趨勢。(2)盈利能力、融資結構和地區經濟發展水平對小貸公司的財務效率存在顯著的正向影響;涉農貸款比例對財務效率和社會效率均產生顯著的正向影響。(3)國有集體資本參股和設立在縣域有利于小貸公司社會效率的提高;經營時間和小貸公司社會效率存在負相關關系,但對財務效率的影響并不顯著。

基于以上研究結論,可以得到如下政策啟示:(1)目前小貸公司社會效率仍普遍較低,對社會覆蓋目標重視不夠,政府應積極引導小貸公司提高社會效率,促進小貸公司提高涉農貸款和小微企業貸款的投放規模和比例,同時給予積極“支農支小”的小貸公司適當的優惠政策和措施。(2)進一步提高小貸公司的經營管理水平,并加強風險防控措施,促進小貸公司盈利能力的提高和財務效率的提升。 (3)逐步放寬小貸公司外部融資比例的限制,拓寬小貸公司的融資渠道,提高其財務杠桿率,緩解其融資困境。(4)鼓勵國有集體資本積極參股小貸公司,并降低小貸公司的股權集中度,實現小貸公司資金來源的多元化和分散化。同時,引導更多的小貸公司設立在縣域、扎根在縣域以更好地為農戶和小微企業服務。(5)進一步適度擴大小貸公司的發展規模,從而促進其規模效率的提高。總之,小貸公司需要積極協調和統籌財務持續和社會覆蓋的雙重目標,實現財務效率和社會效率的和諧共贏,從而促進小貸公司的可持續發展,完善我國普惠金融體系的構建,使全社會所有階層和群體均能享有有效的、全方位的金融服務。

注釋:

①DEA方法是一種非參數方法,它可以測算具有多投入和多產出的決策單元(DMU)的效率,最初由Charnes等(1978)提出。DEA方法的優點是不需要假設具體的生產函數形式,可以避免出現函數形式的錯誤,所以,本文使用DEA方法來評價小貸公司效率。DEA模型包括CRS(constant returns to scale,規模報酬不變)和VRS(variable returns to scale,規模報酬可變)兩種基本模型。CRS模型估測規模報酬不變條件下的綜合技術效率(TE);VRS模型假設規模報酬可變,并在CRS模型的基礎上將綜合技術效率分解為純技術效率(PTE)和規模效率(SE)。三者之間的關系為:TE=PTE×SE。純技術效率主要受經營管理和技術水平的影響,而規模效率通常是和經營規模密切相關。將綜合技術效率分解為純技術效率和規模效率,可以為小貸公司的經營管理提供有價值的對策處方,并可以區分小貸公司是處于規模報酬遞增、遞減或者不變階段。

②在生產法中,金融機構被視為投入資本和勞動、產出貸款和存款以及其他金融服務的生產單位。而中介法將金融機構視為投入存款、產出貸款和其他金融服務的金融中介。

③為了消除可能存在的異方差問題,本文對經營時間(Age)變量進行了對數處理。

④“藍黃經濟區”包括青島、煙臺、威海、濰坊、日照、東營、濱州7個地市,以及德州樂陵市、慶云縣、淄博高青縣,除此之外的地市為“非藍黃經濟區”。

⑤數據來自中國人民銀行《2016年小額貸款公司統計數據報告》。

⑥他們認為這可能是由于經營時間較長的小貸公司,逐漸傾向于貸款客戶多樣化和偏好大客戶,從而偏離了它們最初的目標客戶。

⑦他們認為增加客戶數量、擴大金融服務覆蓋面,能夠提高小貸公司的貸款資金使用率,是提高小貸公司成本效率的重要途徑。

參考文獻:

[1]Nghiem H S,Coelli T J,Rao D S P.The efficiency of microfinance in vietnam:evidence from NGO schemes in the north and the central regions[J].International Journal of Environmental,Cultural,Economicand Social Sustainability,2006,2(5):71-78.

[2]Annim S K.Microfinance efficiency trade-offs and complementarities[R].BWPI Working Paper,2010:127.

[3]Wijesiri M,Vigano L,Meoli M.Efficiency of microfinance institutions in Sri Lanka: a two-stage double bootstrap DEA approach[J].Economic Modelling,2015,47:74-83.

[4]鄭錄軍,曹廷求.我國商業銀行效率及其影響因素的實證分析[J].金融研究,2005(1):91-101.

[5]周四軍,胡瑞,王欣.我國商業銀行效率DEA測評模型的優化研究[J].財經理論與實踐,2012(6):17-21.

[6]楊虎峰,何廣文.小額貸款公司經營有效率嗎?基于42家小額貸款公司數據的分析[J].財經科學,2011(6):28-36.

[7]劉志友,孟德鋒,盧亞娟.微型金融機構的效率權衡:財務效率與社會效率以江蘇省小額貸款公司為例[J].經濟理論與經濟管理,2013(5):102-111.

[8]董曉林,高瑾.小額貸款公司的運營效率及其影響因素基于江蘇227 家農村小額貸款公司的實證分析[J].審計與經濟研究,2014(1):95-102.

[9]Widiarto I,Emrouznejad A.Social and financial efficiency of islamic microfinance institutions: a data envelopment analysis application[J].Socio-Economic Planning Sciences,2015,50:1-17.

[10]劉志友,孟德鋒,楊愛軍.金融發展、支農目標與微型金融機構的成本效率以江蘇省小額貸款公司為例[J].財貿經濟,2012(8):56-63.

(責任編輯:寧曉青)

Abstract:Based on the panel data of 259 microcredit companies for the period of 2013—2015 in Shandong province,this paper analyzes the financial and social efficiency and influencing factors of microcredit companies by using the DEA Tobit two stage method.The results show that: firstly,the average value of social efficiency of the microcredit company is lower than the average value of financial efficiency.Meanwhile,the difference of financial efficiency is small,and its overall level is high.However,the distribution of social efficiency is relatively scattered,and its overall level is generally low;secondly,profitability,financing structure and regional economic development level have a significant positive impact on the financial efficiency of microcredit companies.The percentage of agriculture-related loan has a significant positive impact on financial efficiency and social efficiency;thirdly,state-owned collective capital shares and founded in the county are conducive to the improvement of social efficiency.There is a negative correlation between the operating time and the social efficiency of microcredit companies,but the impact on financial efficiency is not significant.

Key words:Microcredit company;Social efficiency;Financial efficiency;DEA Tobit