環境信息披露、媒體關注與企業價值研究

2017-06-27 22:28:11徐光華宛思嘉

會計之友 2017年10期

徐光華+宛思嘉

【摘 要】 文章從理論角度闡述了環境信息披露質量與企業價值之間的內在關系及其作用機制,并以2012—2014年滬深兩市A股重污染行業企業為研究對象,對環境信息披露與企業價值之間的相關性進行實證研究。同時引入媒體關注作為調節變量,實證檢驗媒體關注在環境信息披露與企業價值關系中的調節作用。實證研究結果表明:(1)環境信息披露質量與企業價值呈正相關關系,即企業環境信息披露質量越高企業價值越高;(2)媒體關注度高的企業,環境信息披露質量與企業價值的正相關關系更顯著。

【關鍵詞】 環境信息披露; 媒體關注; 企業價值

【中圖分類號】 F272.3 【文獻標識碼】 A 【文章編號】 1004-5937(2017)10-0035-07

一、引言

改革開放以來,我國經濟持續快速發展,人民生活水平不斷提高,經濟發展所帶來的紅利顯而易見。但是與此同時,在經濟快速增長的背后,卻隱藏著巨大的危機。我國長期以來都是粗獷式經濟增長模式,高耗能、高污染企業在GDP中占據了很大比重,這些企業以犧牲環境為代價,換取企業自身利益的行為使我國面臨巨大的環境威脅。大氣污染、水體污染、土地荒漠化、水土流失等環境問題已經嚴重影響到人民的生產生活。

當今,經濟發展和環境保護同樣重要,如何解決兩者之間的矛盾成為全社會所面臨的重要議題,而環境信息披露正是解決這一問題的一劑良方。環境信息披露雖不能從根本上改變生態環境現狀,但其可以在很大程度上影響企業環境治理工作,從而減少企業環境污染對生態環境的影響和威脅。企業往往是環境污染的制造者,尤其是重污染行業企業,隨著社會各界對環境問題的愈發關注,企業所面臨和承受的環境風險也日益增加。企業履行環境責任并將有關環境信息向社會公眾進行充分披露,通過媒體這個信息傳播中介將有關信息傳播出去,可以使廣大利益相關者全面了解企業環境責任履行情況,使企業更加透明,從而有助于緩解環境污染現狀,也有助于企業實現快速、可持續發展。

本文的主要貢獻在于:第一,在選題方面,本文選擇環境信息披露作為研究的解釋變量,企業價值作為被解釋變量,研究兩者之間的關系,進一步豐富和完善了環境信息披露與企業價值關系領域的研究。第二,將媒體關注這一變量引入到環境信息披露與企業價值關系中來,研究媒體在環境信息披露與企業價值中所起到的調節作用。之前學者關于媒體關注的研究主要集中于企業社會責任方面,而有關環境信息披露方面的研究幾乎沒有,本文的研究填補了這一領域研究的空白,對媒體在企業環境信息披露中作用的研究可以為企業、媒體以及利益相關者的行為提供指導和建議。

二、文獻綜述

(一)環境信息披露的經濟結果研究綜述

國內外學者對于企業環境信息披露的經濟結果進行了較為深入的研究,主要研究領域集中在環境信息披露對企業價值、預期現金流量和權益資本成本的影響上。

Richardson等[ 1 ]對企業環境信息披露與企業資本成本進行了研究,研究對象選擇了20世紀90年代加拿大的上市公司,研究結果表明,環境信息披露與權益資本成本存在顯著正相關關系,但在經營業績較好的公司中,這種關系有所減弱。Gozali等[ 2 ]認為,隨著人們對環保的日益重視,企業的利益相關者會更加關注企業的環境信息,因而企業會披露更多的環境信息以滿足利益相關者的信息需求。企業環境信息披露有助于企業在短期內提升股價,進而影響企業價值。Plumlee等[ 3 ]通過探索企業價值的組成部分(預期未來的現金流量和股權資本成本)和自愿性環境信息披露質量之間的關系來研究企業自愿性環境信息披露與企業價值之間的關系。研究結果表明,企業自愿環境信息披露質量的某些方面和未來預期的現金流量存在正相關關系;企業自愿環境信息披露質量的某些方面和股權資本成本正相關,另外一些方面和股權資本成本負相關。

張淑惠等[ 4 ]認為,環境信息披露對企業價值的提升源于預期現金流量的增加和權益資本成本的降低兩個方面,并選取A股上市公司為樣本,研究表明環境信息披露會提升企業價值和預期現金流量,但對于企業權益資本成本的降低效果并不顯著。常凱[ 5 ]基于重污染行業企業環境信息披露對企業財務績效的影響進行研究,采用Tobin Q來度量企業財務績效,研究結果表明企業環境信息披露與企業財務績效存在正相關關系,同時企業環境信息披露水平與企業財務績效之間的關系呈現周期性差異。吳紅軍[ 6 ]將環境信息披露分為可驗證的環境信息披露和空泛的環境信息披露,研究了環境信息披露與環境績效、權益資本成本之間的關系,研究結果顯示,企業環境信息披露會促進企業環境績效的提升,同時也會降低企業權益資本成本,環境績效好的企業傾向于披露更多的可驗證性環境信息,環境績效差的企業更多披露空泛的環境信息,只有披露更多可驗證的環境信息才有助于促進企業權益資本成本的降低。袁洋[ 7 ]以滬市A股重污染行業企業為研究對象,研究了企業環境信息披露與融資成本之間的關系,研究發現財務性環境信息披露可以顯著降低股權資本成本,而非財務性信息披露結果不顯著,這說明社會公眾更加關注有關財務方面的環境信息,而對非財務環境信息的關注度不足。

可見,企業環境信息披露在某種程度上發揮了市場機制的作用,企業環境信息披露對投資者的決策和企業經營發展都會產生一定影響,因而對環境信息披露的相關研究具有重要的理論意義。

(二)媒體關注相關研究綜述

隨著現代科技的迅速發展,媒體在社會和經濟生活中發揮的作用越來越大,以報紙、電視、網絡等為主的新聞媒體可以迅速而又全面地將各種信息傳遞給社會公眾。媒體報道緩解了企業與社會公眾之間的信息不對稱,企業將更多的信息通過媒體傳遞給社會公眾,有利于其在公眾心中樹立良好形象,進而帶來正面的經濟效果。

Reverte[ 8 ]的研究表明,績效水平高的企業會承載更高的公眾期望,從而得到更多媒體的關注,大量的媒體關注又會讓企業更知名,進而帶來更多公眾關注和監督行為。Byun和Oh[ 9 ]提出用新聞媒體對企業履行社會責任行為的有關報道作為企業履行社會責任知名度的代理變量,研究表明,媒體較多地報道企業履行社會責任的行為會提升企業價值和股票收益,對積極參與社會責任活動的企業而言,其行為的可見度對企業價值的影響更為明顯。Cahan等[ 10 ]將研究的重點放在企業社會責任與媒體關注的關系上,研究發現更多地履行社會責任的企業會獲得更多的支持性報道,從而使這些企業擁有更積極的媒體形象。因此,企業可以通過一個相對微妙的渠道——社會責任表現來影響媒體對企業的關注,塑造積極的媒體形象。

陶瑩和董大勇[ 11 ]以利益相關者理論為基礎,從多個角度研究媒體關注對企業社會責任信息披露的影響,并將媒體報道分為具有政策導向的報道、市場導向的報道,同時區分負面報道和非負面報道。研究結果表明,政策導向報道和非負面報道會提高企業社會責任信息披露水平,市場導向報道和負面報道會降低企業社會責任信息披露水平。陶文杰和金占明[ 12 ]研究表明媒體關注度在企業社會責任信息披露和企業財務績效的關系中起到中介作用。企業履行社會責任的行為會提升媒體對企業的關注度,更高的媒體關注度又會促進企業財務績效的提高。羅進輝[ 13 ]研究表明新聞媒體的報道與企業股價信息含量存在正相關關系,媒體的相關報道越多,投資者或者潛在投資者將會得到更多的有用信息,從而對股價進行理性分析與判斷,進而提升企業的股價信息含量。沈洪濤和馮杰[ 14 ]以滬深兩市重污染企業為研究對象,研究輿論監督與政府監管對企業環境信息披露的影響,其中輿論監督區分輿論的傾向性,研究結果表明,媒體關于企業履行環境責任的報道正向影響企業環境信息披露水平。

綜上所述,本文在現有研究成果的基礎上,從環境信息披露的角度出發,探究企業環境信息披露對企業價值的影響,同時探究媒體關注在其中所扮演的角色,以期為今后企業環境信息披露的相關研究提供有益的借鑒。

三、理論分析與研究假設

企業環境信息披露是企業向其利益相關者披露企業環境信息的過程,體現了企業積極履行環境責任,同時也體現出企業對利益相關者利益的重視。從企業利益相關者角度出發,企業環境信息披露有利于緩解企業與利益相關者之間的信息不對稱,方便利益相關者獲取信息,從而減少決策成本。企業的利益相關者包括股東、債權人、供應商、政府部門、監管機構、員工、社會公眾等,不同的利益相關者對企業環境信息有著不同的需求和希望。對于企業而言,企業追求自身利益最大化和可持續發展。企業通過積極投身環保事業,履行環境責任,滿足利益相關者的信息需求,有利于實現企業的發展目標,提升企業價值。

張淑惠等[ 4 ]將企業環境信息披露對企業價值的影響歸為兩個原因,一是經濟收益效應,二是社會認同效應。企業披露環境信息可以有效緩解企業與社會公眾之間的信息不對稱,使社會公眾更好地了解企業的環境責任履行情況,增強對企業的信心,同時有助于降低投資者對于信息的搜尋和決策成本,進而節約投資成本,節約的成本將通過資本市場的競爭性行為在企業與投資者之間共享。同時,企業環境信息披露行為體現了在政府監督下企業對政府的積極配合,可以避免企業陷入訴訟、罰款等不利局面。企業披露環境信息可以使投資者對企業的環境責任履行情況更為了解,降低企業未來環境不確定性風險,使得在同等條件下投資者更樂于投資披露環境信息的企業,從而使企業在資本市場上獲得溢價收入。

對于重污染行業而言,其環境信息披露更加重要,原因在于,重污染行業本身就存在更大的環境風險,一旦企業環境責任履行不到位,很可能會造成重大環境事故,從而對企業的發展產生毀滅性的影響。同時,重污染行業企業的環境信息,由于其與企業的經營風險和未來經營發展存在更為直接的聯系,因而更加受到企業利益相關者的重視。因此,重污染行業企業相較于其他行業企業更有理由向企業利益相關者披露環境信息,從而使企業利益相關者對企業更有信心。

基于以上分析,本文提出假設1:

H1 環境信息披露質量與企業價值呈正相關關系,即企業環境信息披露質量越高企業價值越高。

在當今的信息時代,新聞媒體作為企業信息發布的重要媒介,同時也是社會公眾獲取企業信息的重要途徑,發揮著重要的作用。媒體通過報紙、電視、網絡等多種方式,將經過搜集、篩選、整理、編輯的信息傳播給普通受眾,從而搭建起新聞資訊和社會公眾之間的一座橋梁,使社會公眾獲取的信息更加全面、及時和富有深度。Nguyen等[ 15 ]的研究發現,媒體對于企業的正面報道越多,企業價值(Tobin Q)就越大。可見,媒體不僅豐富了人們的日常生活,同時還有助于促進企業及其利益相關者的經濟決策。

本文主要從兩個方面解釋媒體在企業環境信息披露與企業價值關系中所起到的調節作用。

一方面,媒體作為信息傳播的中介,對社會輿論和個體認知行為存在很強的影響力。企業披露的相關信息通過新聞媒體的報道會產生較強的社會關注度,便于企業利益相關者搜集和獲取信息,加強企業的可見性,從而緩解信息不對稱,增強利益相關者對企業的信心,進而影響企業利益相關者的決策。Bushee等[ 16 ]的研究表明,媒體關注度與信息不對稱程度呈負相關關系,即更多的媒體報道數量有助于減少信息不對稱,從而使企業更加透明。Peress和Fang[ 17 ]的研究認為,高媒體關注度可以使投資者獲得更高質量的上市公司信息,從而降低交易的信息風險。國內學者在研究中也有提到媒體的信息中介作用。陳志武[ 18 ]的研究表明,新聞媒體是市場所必需的制度機制,新聞媒體可以通過使信息自由流通,減少信息不對稱,從而提高市場效率。基于信息不對稱理論,利益相關者在進行經濟決策時由于存在信息不對稱,因而或多或少會對決策產生一定的不利影響。媒體作為傳播信息的媒介,通過對企業信息的篩選、過濾、整理和傳播,有利于緩解利益相關者的信息不對稱,便于利益相關者更好地決策。同時,當企業將對自身有利、積極的信息予以披露時,媒體能夠將這些信息及時、全面、迅速地傳遞給利益相關者,從而有助于提升企業價值。因此,相比于低媒體關注度的企業,擁有較高媒體關注度的企業,環境信息披露質量與企業價值的正相關關系更顯著。

另一方面,媒體發揮著外部監督的作用。媒體作為一種外部獨立的監督、治理力量,其發揮著很大的作用。Besley和Prat[ 19 ]的研究指出,媒體監督成為民主監督機制中不可或缺的一種監督形式,屬于社會制度的一部分。媒體監督能有效降低獲取和鑒別信息的成本。陶瑩和董大勇[ 11 ]指出社會輿論會對政府政策和相關法律法規的制定以及企業的行為規范、道德準則等方面產生影響。例如,對某些重大環境污染事件的報道,會產生一系列輿論效應,引發政府、企業以及社會公眾的關注和反思,從而可能推動立法進程,促使企業改變經營行為,完善市場體系建設。Porter和Kramer[ 20 ]指出,除政府監管外,新聞媒體作為重要的輿論導向工具,也會形成外部壓力,促使企業對其經營活動產生的后果負責。相比于低媒體關注度的企業,高媒體關注度的企業披露的環境信息更易受到關注。媒體的關注能夠增加企業的社會曝光度,使企業更加透明化,增強投資者信心,同時也有助于降低投資者信息獲取和甄別成本,使投資者更傾向于投資這些企業,從而有助于提升企業價值。因此,相比于媒體關注度較低的企業,媒體關注度高的企業,環境信息披露質量與企業價值的正相關關系更顯著。

基于以上分析,本文提出假設2:

H2 媒體關注度高的企業,環境信息披露質量與企業價值的正相關關系更顯著。

四、樣本選擇與研究設計

(一)數據來源與樣本確定

本文研究所需的財務數據主要來源于CSMAR(國泰安)數據庫,環境信息披露指數EDI通過收集我國滬深A股重污染行業上市公司的年報、社會責任報告、可持續發展報告以及環境報告書等資料信息,根據企業的具體披露進行逐項評分,最后得出企業總的環境信息披露質量分值。

本文的樣本來自滬深兩市的A股上市公司,樣本觀察期為2012—2014年,樣本選擇條件為:(1)非金融類公司;(2)不存在缺失值。經過選擇,最后得到1 700個觀察值。

(二)主要變量選取與計量

1.環境信息披露

對于企業披露環境信息的衡量,Clarkson等以及Botosan等均認為使用內容分析法進行量化已成為主流方法。本文的環境信息披露指標主要依據Clarkson(2008)的環境披露評分體系。該體系應用較為廣泛,其基于Global Reporting Initiative(GRI)的標準,能夠從戰略、組織、文化、行為、績效等各方全面反映需要報告的企業的環保狀況。在此基礎上,本文結合了GRI(2014年)倡議書的更新,并且考慮了中國重污染企業的披露特性,對評分體系進行了微調,主要包括愿景與戰略、治理結構與管理體系、可信度、環境績效指標、環境支出、環境概況、具體環境舉措七個方面。

本文借鑒沈洪濤等(2010,2012)的做法,通過收集我國滬深A股重污染行業上市公司的年報、社會責任報告、環境報告書以及可持續發展報告等資料信息,根據企業的具體披露進行逐項評分,最后得出企業總的環境信息披露質量分值。

2.媒體關注

李培功和沈藝峰[ 21 ]研究媒體對公司治理作用時,只選擇了報紙媒體,而沒有選擇網絡媒體,本文借鑒其研究方法,媒體關注數據取自涵蓋543種地市級以上報紙的中國知網(CNKI)中的“中國重要報紙全文數據庫”,主要通過手工收集的方式錄入數據。在知網數據庫中,通過“主題”、“關鍵詞”等精確搜索方式,選擇符合要求的數據,并做后期處理,最后得出本文所需的媒體關注數據。為了保證數據分布的正態性,本文對媒體關注數據進行了對數化處理,將媒體報道數+1取自然對數作為研究數據。

3.企業價值

通過閱讀有關企業價值的文獻,筆者發現大多數研究采用Tobin Q值來表示企業價值。Tobin Q值的大小反映了投資者愿意投資某個企業的程度,Tobin Q 值越大,表明投資者越愿意投資于該企業。美國學者JamesTobin定義Tobin Q值為企業的市場價值與企業資產重置成本之比。Tobin Q值與其他衡量企業價值的指標相比,能夠更合理地反映企業的資產在資本市場上的價值,因此被廣泛運用。本文也選擇Tobin Q值來衡量企業價值,其計算公式為:

Tobin Q值=(股權的市場價值+負債的賬面價值)/總資產的賬面價值

其中,股權市場價值為流通股市值與非流通股價值之和,即股權市場價值=流通股份數×每股市價+非流通股份數×每股凈資產。公式中所有的數據均為當年年末數。

4.控制變量

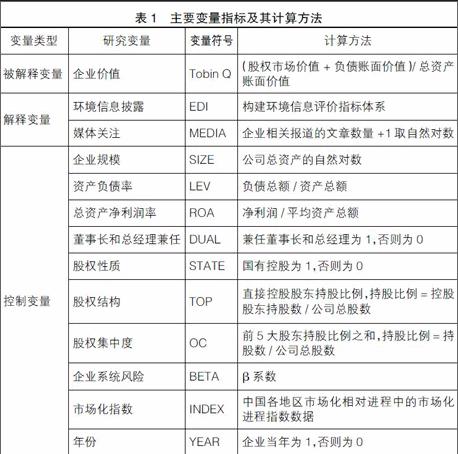

本文選取企業規模(SIZE)、資產負債率(LEV)、總資產凈利潤率(ROA)、董事長和總經理兼任(DUAL)、股權性質(STATE)、股權結構(TOP)、股權集中度(OC)、企業系統風險(BETA)、市場化指數(INDEX)、年份(YEAR)作為控制變量。

(三)回歸模型及變量說明

本文通過構建模型1來嘗試驗證研究假設1,通過構建模型2來嘗試驗證假設2,相關構建結果如下:

模型1:

Tobin Qi,t=?琢0+?琢1EDIi,t + ?琢2SIZEi,t + ?琢3LEVi,t +?琢4ROAi,t+

?琢5DUALi,t + ?琢6STATEi,t + ?琢7TOPi,t +?琢8OCi,t +?琢9BETAi,t +

?琢10INDEXi,t+?琢11YEARi,t+?著i,t

模型2:

Tobin Qi,t = ?琢0 + ?琢1EDIi,t + ?琢2MEDIAi,t + ?琢3EDIi,t ×

MEDIAi,t+?琢4SIZEi,t+?琢5LEVi,t+?琢6ROAi,t+?琢7DUALi,t+?琢8STATEi,t+

?琢9TOPi,t+?琢10OCi,t+?琢11BETAi,t+?琢12INDEXi,t+?琢13YEARi,t+?著i,t

本文的主要變量及其計算方法如表1所示。

五、實證檢驗與結果分析

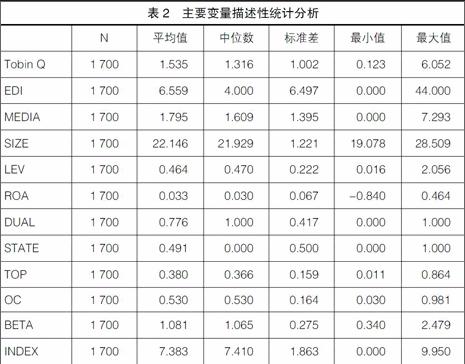

(一)描述性統計分析

描述性統計結果如表2所示,本文選取的有效樣本數量為1 700個,包含了經篩選的重污染行業企業2012—2014年的數據。其中被解釋變量Tobin Q的平均值為1.535,最小值為0.123,最大值為6.052,反映了在重污染行業中不同企業的企業價值之間存在較大差距,其原因在于不同企業的未來預期盈利能力不同,同時也受到企業規模、資本結構和未來市場環境等方面的影響。解釋變量EDI的平均值為6.559,最小值為0,最大值為44,反映了不同企業在環境信息披露方面存在較大差異,說明有些企業已經意識到環境信息披露的重要作用,因而披露了較多的環境信息,而中位數為4,表明大多數企業的環境信息披露意識還較為淡薄。另外,MEDIA的平均值為1.795,反映了重污染行業企業受媒體關注程度相對較低,主要原因在于有些中小民營企業其自身和所處行業整體受關注程度較低,相比大型國有企業而言媒體報道數量較少。其他控制變量整體分布較為均衡,反映了當前重污染行業的現狀。

(二)相關性分析

表3報告了全樣本環境下各變量之間的皮爾遜相關分析結果,解釋了兩兩變量之間在統計上的相關關系。從表中可以得知,企業價值(Tobin Q)與企業環境信息披露(EDI)呈顯著負相關關系,相關系數為-0.227。此處結果與下文的多元回歸分析結果相反,主要原因在于企業價值(Tobin Q)與企業規模(SIZE)呈顯著負相關關系,其相關系數為-0.540,較大程度影響了企業價值與環境信息披露之間的關系。參考以往文獻,本文以回歸結果為準。企業規模(SIZE)與環境信息披露(EDI)顯著正相關,說明企業規模越大,環境信息披露水平越高。資產負債率(LEV)、股權性質(STATE)、股權結構(TOP)、股權集中度(OC)與企業價值(Tobin Q)之間均呈現顯著負相關關系,說明了企業資本結構和企業股權結構對企業價值的影響都很大。與此同時,企業的總資產凈利潤率(ROA)與企業價值(Tobin Q)呈現顯著正相關關系,表明企業的財務狀況及盈利能力對企業價值也有較大影響。

(三)回歸分析

表4報告了全樣本環境下企業環境信息披露(EDI)與企業價值(Tobin Q)之間的關系。從表中可以看出,企業環境信息披露與企業價值在1%水平上顯著正相關,同時控制變量企業規模(SIZE)、資產負債率(LEV)、總資產凈利潤率(ROA)、股權性質(STATE)、企業系統風險(BETA)、市場化指數(INDEX)也均與企業價值(Tobin Q)在1%水平上顯著相關。總體來看,模型回歸效果較好,說明企業環境信息披露質量越高,企業價值越高,從而驗證了假設1。結果表明,企業可以通過提高其自身環境信息披露質量產生經濟效益,提升企業價值。

基于表4的研究結論,筆者又進一步加入媒體關注(MEDIA)這一變量,驗證媒體關注是否在企業環境信息披露與企業價值的正向關系中起到調節作用,相關結果如表5所示。從表中可以看出,企業環境信息披露(EDI)與企業價值(Tobin Q)在10%水平上顯著正相關,媒體關注(MEDIA)與企業價值(Tobin Q)在1%水平上顯著正相關,企業環境信息披露(EDI)與媒體關注(MEDIA)的交乘項與企業價值(Tobin Q)在1%水平上顯著正相關,同時控制變量企業規模(SIZE)、資產負債率(LEV)、總資產凈利潤率(ROA)、企業系統風險(BETA)、市場化指數(INDEX)也均與企業價值(Tobin Q)在1%水平上顯著相關,從而驗證了假設2。在媒體關注度較高的企業中,企業環境信息披露對企業價值的正向影響更強。這表明,媒體在企業環境信息披露與企業價值的關系中發揮了信息中介和外部監督的作用。在高媒體關注度環境下,媒體通過發揮信息披露、匯集和擴散的作用,有效降低了企業與利益相關者的信息不對稱,從而更好地提升企業價值。

六、研究結果、啟示與不足

本文主要利用利益相關者理論,探究了企業環境信息披露與企業價值之間的關系,這在當今環境信息披露越來越受到社會關注的大背景下,有一定的理論和現實意義。

對環境信息的披露是企業向利益相關者傳遞企業環境信息的有效途徑,企業通過披露環保理念、環保支出、環境績效、環境戰略等方面的情況,可以有效緩解信息不對稱,向企業利益相關者傳遞企業積極履行環境責任的信號,從而提升企業價值。媒體在企業環境信息披露與企業價值的關系中扮演著重要的角色。一方面,媒體發揮著信息中介的作用,通過搜集和傳播信息,有利于緩解企業與社會公眾的信息不對稱;另一方面,媒體也扮演著外部監督者的角色,媒體關注可以迫使管理者基于公眾壓力減少機會主義行為,更加規范公司的治理環境,降低企業風險,提高企業價值。本文研究結果表明:(1)環境信息披露對企業價值有正向積極影響,企業更多地披露環境信息有助于企業價值的提升。(2)媒體關注度高的企業,企業環境信息披露對企業價值的正向影響更強。

本文研究結論的政策啟示主要有以下兩點:首先,政府應當出臺相關政策,推動新聞媒體市場化建設,更加規范新聞媒體行為,使媒體成為企業與社會公眾之間重要的橋梁,更好地發揮新聞媒體的信息中介作用。其次,企業應當充分利用新聞媒體,適時宣傳自己,讓社會公眾透過媒體更好地了解企業的經營狀況、發展前景及履行社會責任等方面的信息,提升自己在公眾環境中的認知度和可見性,進而緩解信息不對稱,更好地實現企業的長遠、快速發展。

本文的研究還存在以下不足,有待于在今后的研究中進一步完善:(1)本文的研究對象主要是在A股上市的重污染企業,研究過程中沒有進一步區分具體行業,未來研究可以細化所研究行業,同時考慮不同行業的行業敏感性對企業環境信息披露的影響,可能會有新的發現。(2)本文沒有在新聞報道中區分正面報道和負面報道,今后的研究中可以進一步區分報道的態度,從而更加細化完善研究成果。

【參考文獻】

[1] RICHARDSON A J, WELKER M, HUTCHINSON I R. Managing capital market reactions to corporate social resposibility[J]. International Journal of Management Reviews,1999,1(1):17-43.

[2] GOZALI N O, HOW J C Y, VERHOEVEN P. The economic consequences of voluntary environmental information disclosure[J].2002.

[3] PLUMLEE M, BROWN D, HAYES R M, et al. Voluntary environmental disclosure quality and firm value: further evidence[J]. Journal of Accounting & Public Policy,2015,34(4):336-361.

[4] 張淑惠,史玄玄,文雷.環境信息披露能提升企業價值嗎:來自中國滬市的經驗證據[J].經濟社會體制比較,2011(6):166-173.

[5] 常凱.環境信息披露對財務績效的影響:基于中國重污染行業截面數據的實證分析[J].財經論叢(浙江財經大學學報),2015(1):71-77.

[6] 吳紅軍.環境信息披露、環境績效與權益資本成本[J].廈門大學學報(哲學社會科學版),2014(3):129-138.

[7] 袁洋.環境信息披露質量與股權融資成本:來自滬市A股重污染行業的經驗證據[J].中南財經政法大學學報,2014(1):126-136.

[8] REVERTE C.Determinants of corporate social responsibility disclosure ratings by spanish listed firms[J]. Journal of Business Ethics,2009,88(2):351-366.

[9] BYUN S K, JONG-MIN OH. Doing well by looking good: the causal impact of media coverage of corporate social responsibility on firm value[J].Social Science Electronic Publishing,2012.

[10] CAHAN S F, CHEN C, CHEN L, et al. Corporate social responsibility and media coverage[J]. Journal of Banking & Finance,2015,59:409-422.

[11] 陶瑩,董大勇.制度環境與企業社會責任信息披露關系的實證研究[J].中國注冊會計師,2013(12):63-68.

[12] 陶文杰,金占明.企業社會責任信息披露、媒體關注度與企業財務績效關系研究[J].管理學報,2012(8):1225-1232.

[13] 羅進輝.媒體報道的公司治理作用:雙重代理成本視角[J].金融研究,2012(10):153-166.

[14] 沈洪濤,馮杰.輿論監督、政府監管與企業環境信息披露[J].會計研究,2012(2):72-78.

[15] NGUYEN T V, ROSE J. Building trust—evidence from vietnamese entrepreneurs [J]. Journal of Business Venturing,2009,24(2):165-182.

[16] BUSHEE B J, CORE J E, GUAY W, et al. The role of the business press as an information intermediary[J]. Journal of Accounting Research,2010,48(1):1-19.

[17] FANG L,PERESS J. Media coverage and the cross-section of stock returns[J].The Journal of Finance,2009,64(5):2023-2052.

[18] 陳志武.媒體、法律與市場[M].北京:中國政法大學出版社,2005.

[19] BESLEY T, PRAT A. Handcuffs for the grabbing hand? Media capture and government accountability[J].American Economic Review,2006,96(3):720-736.

[20] PORTER M E, KRAMER M R. Strategy and society[J].Harvard Business Review,2006,84:78-91.

[21] 李培功,沈藝峰.媒體的公司治理作用:中國的經驗證據[J].經濟研究,2010(4):14-27.