房地產價格與消費的關系研究

——基于財富效應的再檢驗

2010-09-27 07:28:44李貴和

皖西學院學報 2010年3期

李貴和

(安徽財經大學國際經濟貿易學院,安徽蚌埠233041)

房地產價格與消費的關系研究

——基于財富效應的再檢驗

李貴和

(安徽財經大學國際經濟貿易學院,安徽蚌埠233041)

以房地產財富效應為分析依據,通過構建模型,以我國1991-2007年的年度數據和31省(市、區)2000-2007年面板數據對我國房地產價格波動與消費關系進行了實證檢驗。結果表明,中國房地產價格對消費支出呈負向抑制影響,而財富效應尚未顯現。最后提出了相關的政策建議。

財富效應;消費支出;房地產價格;可支配收入

根據新帕爾格雷夫經濟學大詞典(1992)的解釋,所謂財富效應(Wealth Effect)是指:貨幣余額的變化,假如其他條件相同,將會在總消費開支方面引起變動,這樣的財富效應常被稱作庇古效應或實際余額效應。隨著理論研究的不斷深入,財富效應越來越受到重視并得到進一步的驗證。Modigliani(1954)在其生命周期假設的消費函數中,將資產(包括股票、有價證券、儲蓄、遺產等)作為影響消費的第二個因素與可支配收入共同解釋消費支出,認為消費者進行消費決策時必須考慮其初始的財富水平。

從我國來看,房地產作為消費者資產的重要性卻在不斷上升。因此,探討我國住宅財富效應究竟如何,對于充分發揮住宅資產價格的財富效應,促進總消費的增長,促進房地產業更好的為國民經濟發展服務具有重要意義。

一、文獻綜述

國外對財富效應的研究較早,一種觀點認為,住房資產的財富效應較小。Elliott(1980)[1]把財富分為金融財富和非金融財富,運用總體數據研究了財富對消費的影響,發現非金融財富對消費沒有影響。Skinner(1989)[2]利用居民收入來源的面板數據進行分析,發現住宅財富對消費有一個小的,但是顯著的影響。

然而,更多的觀點似乎支持住房資產的財富效應要大于金融資產財富效應的觀點。Case(1992)[3]運用新英格蘭的總體數據進行研究,發現20世紀80年代后期,房地產價格的上漲對消費產生影響。Case[4]等(2001)利用14個國家的面板數據對股票市場財富效應和房地產財富效應進行比較,研究發現證券市場財富效應相對較弱,住房資產價格對消費的影響很強,彈性系數在0.11~0.17之間。Bayoumi和Edison(2002)[5]得到的一個主要結論是,住房財富對消費的影響要大于股市對消費的影響。

從國內看,中國從1990年代中期開始財富效應的研究,劉建江等(2005)[6]對房地產財富效應作用機制進行分析,他們認為持續上漲的房地產市場,促進消費和經濟的增長。宋勃(2007)[7]分析了房地產市場財富效應傳導及對宏觀經濟的影響,在考慮通貨膨脹的條件下,建立誤差糾正模型,得到我國房地產市場存在財富效應。駱祚炎(2007)[8]通過VEC模型分析表明,中國城鎮居民住房資產的財富效應微弱。

二、房地產市場財富效應的理論分析

(一)房地產財富效應的傳導

房地產市場財富效應是由于房地產價格變化導致房地產所有者財富變化,影響短期邊際消費傾向,促進或抑制經濟增長的效應。具體表現為5個方面(1)兌現的財富效應。對于房地產的所有者來說,房地產價格的上漲會帶來居民財富總量較明顯的增加,房地產的所有者感覺自己較富有,因此會增加當期消費,從而實現房地產的財富效應。(2)未兌現的財富效應。如果房地產價格上漲,即使房產持有者并沒有再融資或出售房產,但由于財富貼現值的增加,這些擁有房產的消費者將預期他們比以往更加富有,這種沒有實現的財富仍然可以刺激當期消費。(3)預算約束效應。房地產價格的上升對于消費者的影響可以說是“幾家歡樂幾家愁”,對于沒有住房的、主要依賴于租房的消費者來說,房地產價格的上升會推動租金的上漲,使這些租戶的實際收入下降,進而減少其消費。(4)流動性約束效應。房地產財富效應受到流動性約束的影響。當消費者預期未來有高收入,卻又不能借錢以支持現期消費的時候,就存在著流動性約束。金融市場的發達程度影響居民出售房地產,若房地產價格上升,消費者可以用升值的住房申請更多的貸款,獲得更大的流動性。(5)替代效應。較高的房價意味著將要計劃買房的家庭可能降低消費標準,因為他們面對較高的首期付款和未來更多的貸款,選擇較小的房子或減少當前消費是家庭必然的選擇。

(二)房地產市場財富效應模型的建立

理論界對資產的財富效應的研究,一般都基于莫迪利安尼的生命周期假說理論,按照Tarantelli (1975)、Modigliani(1977)和Steindel(1981)的消費行為理論,財富效應可以通過估計總的時間序列回歸進行計算:

其中,At表示各期資產存量,利用實際統計數據資料建立模型時,由于一般家庭資產存量指標難以統計,可以將(1)轉化為一般形式:

將式(2)中的At表述為:At=Wt-1-(αWt-1+ βAt-1)+At-1=Wt-1-αWt-1+(1-β)At-1

其中將(1)式滯后一期得:Ct-1=αAt-1+βWt-1,推導出

將其代入到At中,得到

將其代入到模型(1)中,并去掉明顯產生共線性的Wt-1,引入常數項,得到計量模型:

對于Modigliani模型的檢驗,在缺乏可利用的合乎要求的資產數據情況下,可采用(3)式;在有可利用資產數據的情況下,采用估計式:

式(4)是由Stone(1974)在擬合英國1949-1970年財產消費的年度數據時采用的公式,Modi2gliani認為公式接近生命周期假定,并將居民資產分為實物資產和金融資產。方程(4)可進一步轉化為:

式(5)中,W代表居民可支配收入,J R代表城鎮居民金融資產,ZF代表實物資產。

三、計量分析

下面我們分別以我國1991-2007年的年度數據和我國31省(市、區)2000-2007年面板數據,通過構建模型來具體分析我國房地產價格波動與消費支出的關系。

(一)我國房地產價格與消費關系——基于1991 -2007年的年度時間序列數據

1、數據說明與模型的構建

由于個人消費支出主要受到收入和財富水平的影響,因此除房地產平均銷售價格以外,本文還選取了人均可支配收入作為解釋變量。為了研究我國住宅市場是否存在財富效應,構建模型如下:

(6)式中,Ct為當期消費支出,YDt為城鎮居民可支配收入;H Pt為房地產平均銷售價格,ξ為隨機誤差項。假設消費和房地產財富效應都存在一定的滯后性,因此在該模型中分別加入了前一期的消費支出Ct-1和房地產平均銷售價格H Pt-1。若住宅價格存在著財富效應,則H P1或H Pt-1和Ct之間存在著正相關的關系。為消除價格影響,消費支出、居民可支配收入和房地產價格都是采用以1991年為基期的價格指數進行剔除。為了減輕波動性,對三個變量進行對數變換。一方面為了避免異方差的影響,另一方面,使模型估計系數具有更好的經濟意義。

2、實證檢驗結果

對模型進行回歸分析時,上一年的消費支出Ct-1對當年的消費支出Ct影響并不顯著,說明不存在消費慣性,因此,剔除上一年的消費支出Ct-1。回歸結果如表1所示。

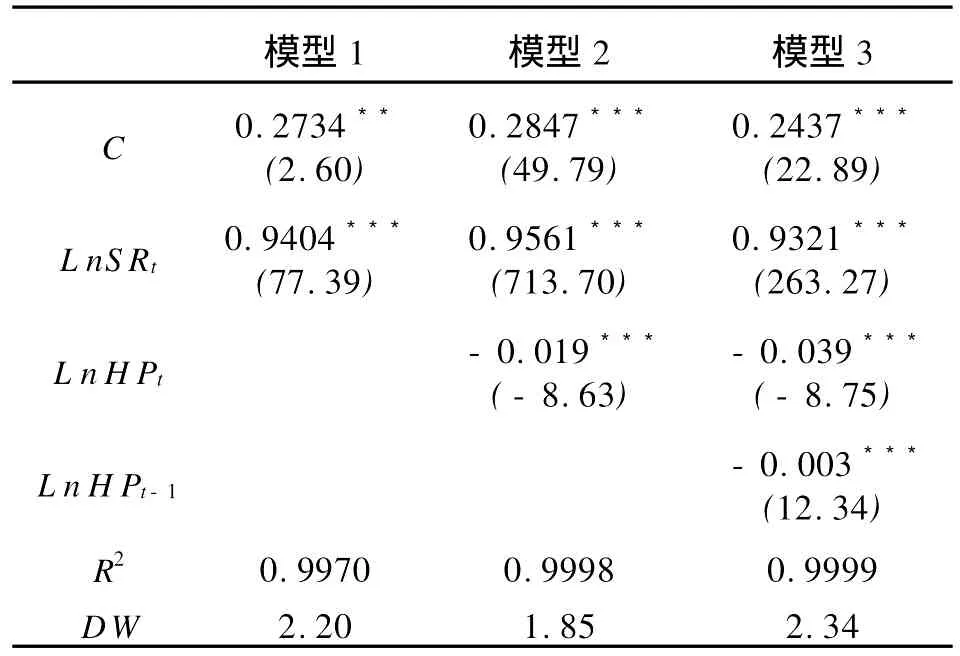

由表1看出,三個模型擬合效果非常好,擬合優度均達到0.99,t檢驗、F檢驗、DW檢驗都顯著通過。模型1、模型2和模型3都表明,居民可支配收入的回歸系數分別達到0.9404、0.9561、0.9321。表明居民可支配收入與人均消費支出的高度正相關。在現階段家庭人均可支配收入仍然是決定家庭消費支出的最重要因素。

表1 1991—2007年我國住宅財富效應的實證研究

在模型2的解釋變量中加入了房地產價格,其回歸系數是-0.019,并且在1%水平上高度顯著。這表明房地產價格和消費支出呈負相關關系。房地產價格對消費支出產生抑制作用。

考慮到住宅價格市場的滯后效應,在模型3中加入了滯后一階的房地產價格,回歸結果說明,HPt和HPt-1的回歸系數分別為-0.039、-0.003,系數都高度負相關,我國住宅價格對于消費具有滯后的負的財富效應。

(二)我國房地產價格與消費關系——基于2000 -2007年的面板數據

由于各個省(市、區)的經濟發展水平之間存在著比較大的差異,僅僅采用時間序列分析方法存在一定的片面性,結果令人難以置信。因此,本文要進一步通過面板分析方法驗證各省(市、區)住宅價格是否具有財富效應。

1、單位根檢驗

為了避免偽回歸,在進行面板回歸之前,需進行面板單位根檢驗,為了面板單位根檢驗具有穩健性,本文使用LLC檢驗、IPS檢驗和Fisher-ADF檢驗三種方法來進行面板數據的單位根檢驗。利用Eviews 6.0軟件(下同),檢驗結果見表2。

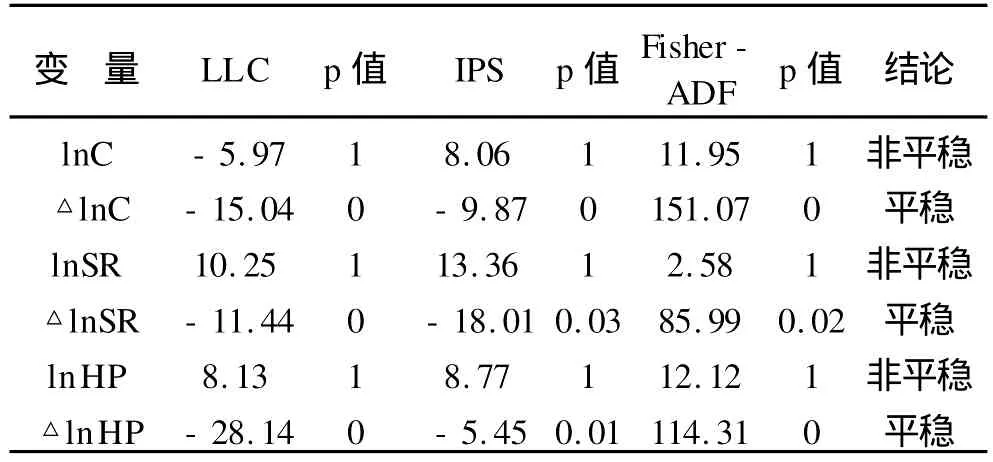

表2 消費水平、房地產價格與居民可支配收入的單位根檢驗

從表2可以看出消費水平、房地產價格與居民可支配收入在5%水平不平穩,經一階差分后,均在5%水平拒絕原假設,所以我們認為消費水平、房地產價格與居民可支配收入均為一階差分平穩變量。

2、面板數據的協整檢驗

對消費水平、房地產價格與居民可支配收入的協整關系進行Pedroni協整檢驗,其檢驗結果見表3。

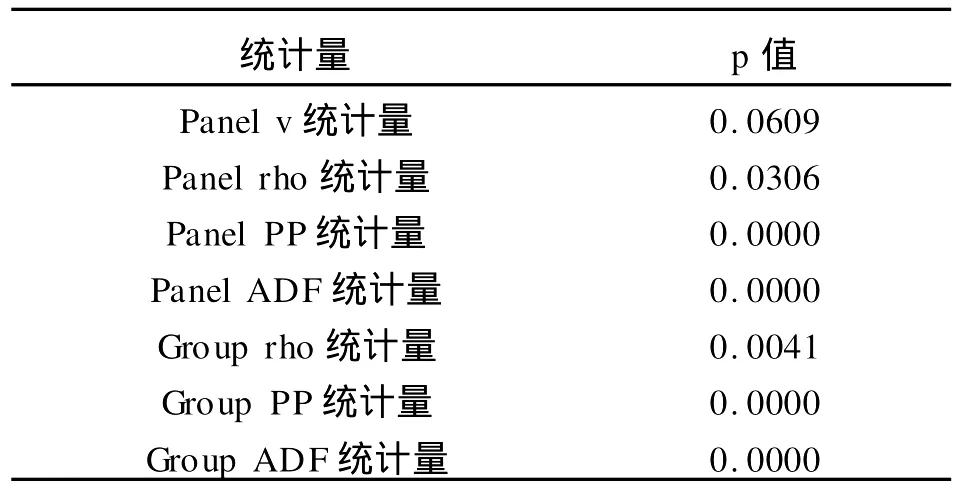

表3 消費水平、居民可支配收入與房地產價格的面板協整檢驗

由表3的面板協整檢驗結果可知:Pedroni協整檢驗的七個統計量在5%顯著性水平下拒絕原假設,表明消費水平、房地產價格與居民可支配收入之間存在顯著的協整關系。

3、模型估計

研究面板數據要進行模型形式的設定檢驗,根據模型設定檢驗的方法,需要進行F檢驗,檢驗結果選擇變截距模型。同時利用Hausman Test判定方法,確定究竟使用固定效應模型還是隨機效應模型。回歸結果如下表:

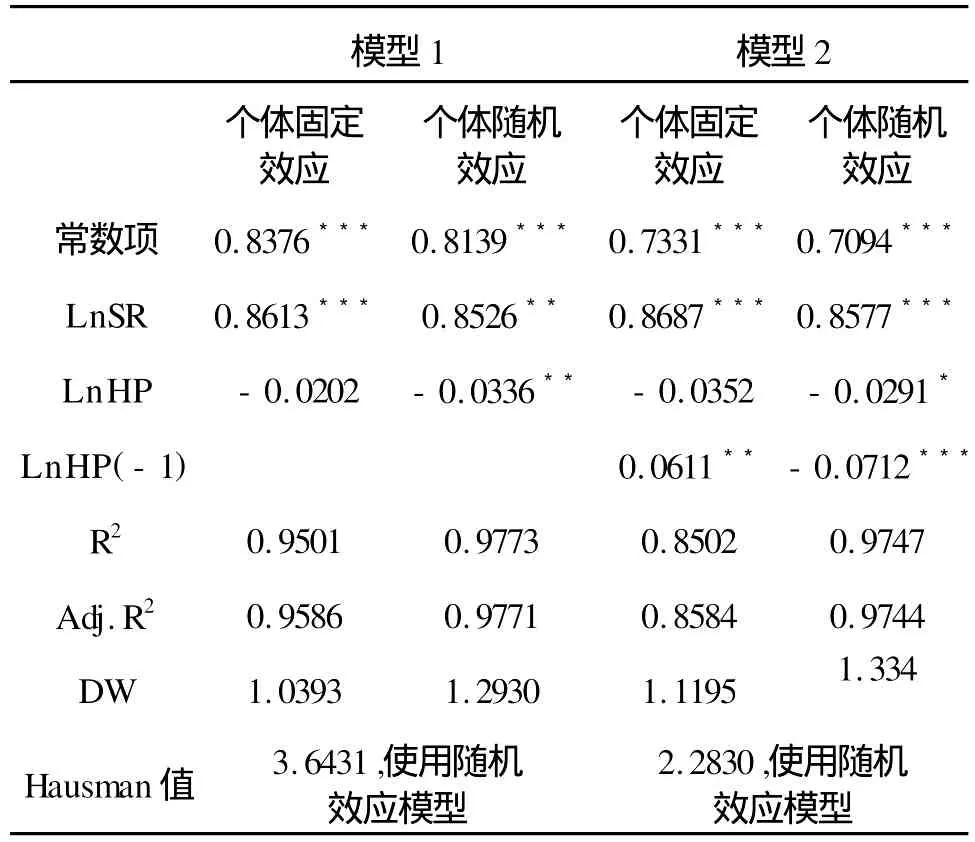

表4 2000~2007年全部樣本數據檢驗結果

從表4中可以得出,如模型1顯示,我國房地產價格對的彈性為-0.0336,在5%的顯著水平下為負值,即我國房地產價格每增長1%,消費水平將下降-0.0336%,與前面理論分析所得結論相符。同時從模型2中看出,我國房地產前期價格對當期消費具有-0.0712的彈性系數,即前期房地產價格每增長1%將導致現期房地產價格下降0.071%,這說明我國房地產價格對消費的影響具有滯后性,并且呈現出負的財富效應。

四、結論及建議

文章利用1991-2007年的各年度數據以及我國31省(市、區)2000-2007年面板數據,對我國房地產價格波動與消費支出進行實證檢驗,實證分析結果表明,目前我國城鎮房地產市場不具有財富效應,房價的持續上揚所起到的財富創造過程,并沒有引起消費的增長。也就是說,此時房地產市場財富效應對消費支出產生的就可能不是促進作用,而是擠出效應,使消費支出不升反降。

造成我國房地產市場不存在財富效應的原因是多方面的。具體而言,主要有以下幾點:首先,中國房地產市場發展不健全,從而使得房地產市場的流動性、房價的波動趨勢等均不規范。其次,中國金融市場不健全,房地產財富變現困難。在金融體制不健全的情況下,中國居民不可能象西方國家居民那樣,以房地產作為質押,將未來財富變現為當期消費。最后,受我國傳統的消費觀念影響,目前我國的消費者大多把房產作為家庭環境的一個部分,而不是可以實現的購買力。

綜上所述,我們應當不斷地完善和規范房地產市場,嚴厲打擊房地產開發商的不正當銷售行為,最大程度地減少房地產市場的信息不對稱程度。此外,我們還要通過政策手段調控房地產市場供給結構,增強消費者的消費信心,逐步使房地產成為促進消費增長的一個重要渠道,真正發揮財富效應的作用,以促進居民消費拉動經濟增長。

[1]Elliott.J.Walter.Wealth and Wealth Proxies in a Permanent Income Model[J].Quarterly Journal of Economics, 1980,(3):509-535.

[2]Skinner,Jonathan.Housing Wealth and Aggregate Saving. [J].Regional Science and Urban Economics,1989,(9):305 -324.

[3]Case,Karl E.The Real Estate Cycle and the Economy: Consequences of the Massachusetts Boom of 1984-1987. [J].Urban Studies,1992,(2):171-183.

[4]Case K E,Quigley J M,Shiller R J.Comparing Wealth Effects——the Stock Market Versus the Housing Market [R].NBER Working Paper,2001,(3):64-84.

[5]Bayoumi T,Edison H.Is Wealth Increasingly Driving Consumption?[R].MF Working Paper,2002.(10).

[6]劉建江,楊玉娟,袁冬梅.從消費函數理論看房地產財富效應的作用機制[J].消費經濟,2005,(2):93-96.

[7]宋勃.房地產市場財富效應的理論分析和中國經驗的實證檢驗:1998-2006[J].經濟科學,2007,(5):41-53.

[8]駱祚炎.基于流動性的城鎮居民住房資產財富效應分析[J].當代經濟科學,2007,(7):51-56.

Research between Real Estate Prices and Consumption Relations——Based on the Re-inspection of the Wealth Effect

LI Gui-he

(School of International Economy and Trade,Anhui University of Finance and Economics,Bengbu233041,China)

This paper analyzes the real estate based on the wealth effect,by constructing models to China’s 1991-2007 annual data and 31 provinces(cities,districts)2000-2007 panel data on China’s real estate price fluctuations and consumer relations empirical testing.The results of the analysis are that the Chinese real estate prices on consumer spending curb a negative impact,while the wealth effect has not yet appeared.And it makes relevant policy recommendations.

wealth effect;consumer spending;real estate prices;disposable income

F293.3

A

1009-9735(2010)03-0067-04

2010-04-01

李貴和(1986-),男,安徽桐城人,產業經濟學專業碩士生,研究方向:產業組織理論。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30