滬深A股市場市盈率分布特征研究

2017-06-28 16:27:12南華工商學院財務金融學院孫影

財會通訊 2017年5期

關鍵詞:特征

南華工商學院財務金融學院 孫影

滬深A股市場市盈率分布特征研究

南華工商學院財務金融學院 孫影

本文首先以反映投資收益與投資風險的重要指標為核心,從市場、行業及個股三個維度對滬深A股市盈率的分布特征進行研究。結果顯示:滬深A股市盈率存在顯著的多層次的聯動性,具有顯著相關性,說明投資者對企業創造財富的預期是一致的;從市盈率的分布結構來看,自2005年股權分置改革到2009年的股權分置改革完成,滬深A股市場進入全流通時代,滬深A股市場市盈率的分布呈現V型的兩極分化分布特征;市盈率的行業分布特征表明,滬深A股市場16個行業服從尖峰胖尾分布,不同行業市盈率呈現了顯著的分化分布特征現象。

滬深A股市場 三維度市盈率 分布特征

一、引言

市盈率(Price-Earnings Ratio,P/E)是指股票交易價格與特定會計期間每股收益的比值,因此影響市盈率水平高低的兩個關鍵因素是股價和每股收益,其經濟內涵是投資者為了獲取企業未來創造的財富,目前愿意支付的投資成本。從風險收益均衡理論來分析,P/E反映的是投資者對企業未來盈利的預期,P/E水平越高意味著投資者對上市公司未來成長能力的預期越高,其愿意支付的投資成本也就越高,進而投資者在未來獲得的收益越高。但同時公司未來成長性的不確定性伴隨著投資風險上升。另一方面,P/E顯示了投資者通過公司未來股利收回全部投資的投資回收期,一般來說,P/E越高,投資回收期越長,不確定性加劇,投資風險上升。因此,市盈率在本質上是一種風險價格,市盈率的變化過程就是市場挖掘價值的過程。由于市盈率概念直觀明確,易于理解和計算,因此P/E估值方法已成為資本市場IPO和資本市場投融資價值研究中使用最頻繁的價值投資決策模型。本文從市場、行業、個股三個維度對滬深A股市盈率進行深入分析并探討滬深A股市場市盈率在新經濟發展形勢下的分布規律,進而幫助投資者進行理性科學的投資決策。

二、文獻綜述

(一)國外研究國外研究者在市盈率方面的研究主要集中在市盈率效應關系、市盈率影響因素等市盈率投資效益方面的研究方向。首先對市盈率進行系統研究的是Benjam in Graham(1934),他將市盈率作為擇股的標準,研究表明具有投資價值的股票市盈率應該在15倍左右,具有低市盈率效應。Fama和French(1992)的研究也得出股市存在低市盈率效應的結論,并分析其原因:一是市場是無效的;二是市盈率受公司股利率及成長性的影響。Fuller、Huberts和Levinson(1993)等發現,與具有低市盈率的股票相比,高市盈率的股票具有更高的投資價值。

(二)國內研究國內研究者針對中國股票市場的市盈率從不同角度進行了分析研究。何誠穎(2003)對市盈率的經濟內涵、計算方法、區間確定等基礎問題進行了解析,針對中國股票市場流通股、非流通股股權二元結構并存等市場特征,在此基礎上對中國資本市場市盈率分布特征進行實證分析和國際比較研究,認為市盈率在合理區間內,中國股票市場具有投資價值。李波(2004)通過對我國市盈率波動規律研究中發現,行業市盈率出現顯著分化現象并認為公司業績分化是導致行業市盈率分化現象的直接原因,因此應結合市盈率的行業特征進行分析和決策。李萬壽(2012)也認為應當分別對不同行業的市盈率進行分析研究。中國資本市場支持創新型的經濟企業,但創新型企業的各項指標可能不太符合預期。影響市盈率的估值模型的關鍵因素有企業的成長性及其在行業中的定位、企業創新模式、技術含量等。

三、市盈率的理論基礎及在資本市場的應用

市盈率綜合反映了證券投資的收益和風險,是資本市場基本面分析法中用于衡量證券投資價值的重要指標之一。貼現理論認為,證券價值是企業在未來支付給投資者股利以適當的貼現率折現呈現的價值(即現值)決定的,這也是金融資產定價模型中最為核心的關鍵問題。在此理論框架下,由于企業支付股利來源于企業未來創造的價值,因此對企業未來收益的預期越高,投資者愿意支付更高的價格進行投資,股價隨之上漲,市盈率水平提高。理論上,公司股價和當前收益決定市盈率的變化,而股價是根據公司當前收益和未來發展潛力對公司未來盈利能力的一種預期,因此公司成長潛力越高,投資者對其未來盈利能力和收益增長潛能的預期就越高,股價也隨之看漲。因此,市盈率為投資者對金融資產投資價值分析提供了一個基準,成為投資者進行投資決策分析的科學依據。

在判斷資本市場投資價值時,一般情況下采用的指標是平均市盈率(Average Price-Earnings Ratio),具體細分為市場(或行業)市盈率和個股市盈率,計算市場或行業市盈率有兩種方法:一種是首先計算個股市盈率,然后以其股本為權重進行加權平均;另一種是用市場或行業的總市值除以總收益,不計算個股市盈率。市場市盈率是衡量資本市場價值或作為判斷股市泡沫的常用指標,受到經濟周期、貨幣供應量、利率水平、GDP增長率、CPI指數、通貨膨脹、股利支付政策、固定資產投資、資本市場完善和成熟度等多重宏觀因素的影響。因此,世界各個資本市場中的市場市盈率存在著顯著的異質化現象。基于目前中國資本市場現狀和特征,中國證監會于1997年8月對市盈率的計算口徑進行了統一規定:(1)市場或行業平均市盈率是該市場或行業的總市值與上年總收益的比值;(2)盈利公司全部納入計算范圍,虧損公司不納入;(3)上市公司送股、配股和派發現金紅利時,先對每股收益予以相應調整,再計算市盈率;(4)新股上市后,統一按前一會計年度每股收益計算其市盈率。證監會的計算準則基本符合我國資本市場的現實背景,但也存在兩個核心問題:其一,將虧損公司不納入計算范圍的準則會低估市盈率,尤其是有些上市公司的虧損是暫時性的,會造成市盈率的低估現象,并非刻意忽略。其二是中國上市公司二元股權結構的特殊性。中國資本市場在建設初期將股權分為流通股和非流通股,造成同一個公司的同股不同權、同股不同價的二元股權結構,雖然2005年9月中國證監會頒布了《上市公司股權分置改革管理辦法》,股權分置改革正式全面鋪開,目標是上市公司非流通股全面上市流通,徹底解決滬深A股市場相關股東之間的利益制衡問題。直到2008年底,中國A股市場的流通股占總股本達到98%,總流通市值占總市值的99%,股權分置改革基本完成了它的歷史使命,自此中國資本市場邁入全流通時代,中國完成了股權分置改革。

經過二十余年的發展,滬深A股市場從市場結構、市場規模、市值、上市公司數量及規模、行業類型、流通比率、交易工具、相關法律法規等多個視角來看,均發生了翻天覆地的變化。針對我國資本市場的發展進程,投資者也經歷了不同程度的投資洗禮,其對資本市場的認識與思考也發生了劇烈的變化。市盈率作為A股市場投資決策者普遍使用的估值模型之一,定會發生從量變到質變的過程,呈現一個嶄新的分布特征,適應發展變化的A股資本市場,指導著中國資本市場健康有序的發展。

四、滬深A股市場市盈率實證分析

(一)市盈率水平及相關性分析本文采用上證綜指和深證成指為研究市場指標,分析滬深A股市場市盈率分布特征和規律。樣本期間選擇滬深A股市場1993~2015年共計23個年度統計數據,上證綜指和深證成指取自每年12月31日最后一個交易日的收盤價。數據來源于上海證券交易所官網和深圳證券交易所官網以及W IND數據庫,數據預處理采用Excel 2010,數據分析軟件為EVi ews7.0。

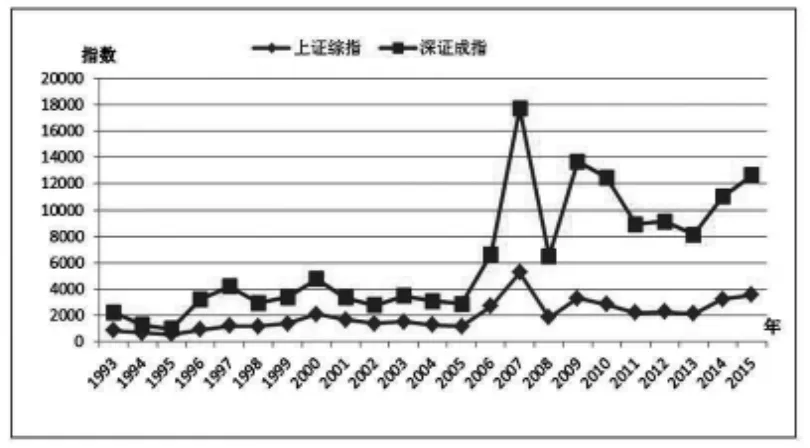

圖1和圖2顯示了上證綜指和深證成指以及滬深A股市場平均市盈率在1993~2015年共23年期間的變動趨勢,可以發現滬深兩市股價指數和市盈率存在明顯的聯動性。通過相關性分析(見表2)得到:1993~2015年上證綜指和深證成指之間的相關系數為0.9107,且在0.01的置信水平上顯著,這說明滬深A股兩市場綜合指數具有高度相關性,兩市場在變動趨勢上是一致的,但深證成指的標準差、變異系數和波動范圍都稍高于上證綜指(見表1),說明深證成指的風險稍高于上證綜指,但上證P/E和深成P/E的相關系數為0.9264,且在樣本期間內兩市的市場平均市盈率的均值、標準差、變異系數、波動范圍基本一致,這說明投資者對滬深兩市上市公司的未來盈利的預期是一致的,投資者在兩市上市公司的投資決策上沒有差異。同時也說明滬深A股市場平均市盈率的變動具有無差異性,因此滬市A股市場可以代替滬深A股整個市場。因此,本文在后文針對滬市A股市場做深入分析,原因是滬深兩市缺乏統一的股價指數,更為重要的是上證綜指數據樣本相對充足,同時滬深A股兩市場的指數和平均市盈率具有高度相關性,滬市A股數據分析的結果對深市A股市場具有預測性。

圖1 滬深A股綜合指數變動

圖2 滬深A股市場市盈率變動

表1 數據描述性統計

表2 相關性分析

從上證綜指(按1∶10顯示)和上證P/E漲跌幅變動圖(圖3)中可以看出,上證綜指和上證平均市盈率的變動幅度基本上是一致的,相關系數為0.7391,這說明了上證P/E對滬市A股市場具有一定的預測性。

圖3 上證綜指和上證P/E漲跌幅(環比)變動

(二)市盈率的分布結構分析以2005年4月兩會提出“加強資本市場基礎建設,建立健全資本市場發展的各項制度”為依據,我國資本市場啟動了第三次股權分置改革(簡稱股改)。為了解決二元股權結構問題,我國分別在1999年和2001年進行了嘗試,均以失敗告終。自2005年進行第三次股權分置改革至2008年底,滬深兩市99%的上市公司完成了股權分置改革,上市公司流通市值占上市公司總市值的99%,至此,中國資本市場邁入了全流通時代,徹底解決了股權二元結構的資本市場核心問題。自2009年,中國資本市場股權進入全流通,上市公司的融資政策、市場擴容、經濟技術環境的徹底變革,將會引起我國滬深A股市場市盈率分布呈現出新的特征。因此,本文針對資本市場全流通時代的市盈率分布特征進行分析研究。圖4顯示了2009~2015年7個年度個股市盈率分布結構圖,數據來源于W IND數據庫,選擇1072家上市公司共6545個觀測值分析市盈率的分布結構特征。

由圖4可知:(1)在市盈率小于0(即虧損公司)區間,2009~2015年七個年度中,虧損公司數量逐漸減少,但在2011年之后又出現大幅上升這種V型分布特征,2015年虧損公司數量為106家,占比近10%,相當于2011年近一倍。市盈率超過500倍以上的上市公司數量先從2009年的58家下降到2012年的17家,隨后又逐漸上升到86家,占比8%,形成V型分布特征。分析2009~2015年期間市盈率超過500倍的313個觀測值發現,有297個觀測值(占比近95%)的每股收益小于0.001,如果定義每股收益≤0.001是微利,說明市盈率超過500倍的上市公司是微利公司,不是市場對其投資價值的高估,而是影響市盈率水平的每股收益過小所導致的。總體而言,市盈率為負的虧損公司數量和市盈率超過500倍的微利公司數量在2009~2011年間逐年下降,但2011~2015年虧損公司和微利公司數量又出現增長趨勢,形成V型結構分布特征,特別是微利公司數量在2015年達到7年來的最高峰。(2)在個股市盈率為0-500區間內,分布在其區間的上市公司數總體呈上升趨勢,從2009年的652家上市公司上升到2015年的885家上市公司,最高占比是2012年的90.17%,最低占比是2009年的77.25%。0-40倍市盈率的上市公司數量從2009年的192家急劇上升到2012年的547家,隨后逐漸下降到2015年的288家上市公司。但在市盈率為100-150倍區間內,上市公司數量自2009年的175家下降到2011年的97家,在2012~2015年逐漸上升到273家,增加近三倍的數量,由此可以得出,2011年以后我國A股市場出現了顯著的分化現象。(3)分析個股市盈率結構分布狀況發現,2009~2015年期間個股市盈率的最高占比的分布狀況為2009年和2010年的最高占比(分別為15.88%和12.95%)都是虧損公司;2011年、2012年、2013年和2014年最高占比(分別為22.67%、24.89%、17.17%、13.01%)是市盈率在10-20倍的上市公司,2015年最高占比(10.40%)是100-150倍市盈率的上市公司。由此可見,滬深A股市場個股市盈率分布結構發生了轉變,即從負市盈率時代為主體的2009年和2010年到2011~2014年的10-20倍市盈率為主體的低市盈率時代,再到2015年市盈率超過100倍的高市盈率上市公司為主體的市場結構逐步形成。

上述分析顯示了滬深A股市場個股市盈率分布結構的變化特征。首先,虧損公司和微利公司數量在2009~2015年間以2011年為界線,2009~2011年呈下降趨勢,2011~2015年呈現上升趨勢形成V型的分布結構特征。其次,從負市盈率為主體的滬深A股市場到0-20倍市盈率為主體,再到市盈率超過100倍的高市盈率的A股市場。

(三)市盈率的行業對比分析上市公司所處行業特征、行業周期、行業發展前景等存在不同經濟周期,會使不同行業市盈率分布出現不同特征。本文采用中國證監會的行業分類標準,2001年4月,中國證監會公布了《上市公司行業分類指引》,將上市公司分為13大門類。2012年12月,中國證監會依據我國經濟發展新特征對行業分類進行調整,將行業分為19大類,制造業細分為31個小類。本文采用2012年12月中國證監會發布的行業分類方法,并對2012年以前的行業數據進行調整,另外在2012年12月的行業分類指引中的19大類中,居民服務、修理和其他服務業、教育、衛生和社會工作業的市盈率數據不全或缺失,因此剔除這三個行業,本文采用2011年第1季度至2015年第四季度16個行業共288個觀測值進行行業市盈率分布特征分析(見圖5)。

由圖5可知,中國證監會在新的行業分類指引中,19個行業大類(其中三個行業數據不全)的行業市盈率分布都具有趨勢相同的分布特征,大趨勢是同方向的,但是變化的幅度不同。可以劃分為三個階段:首先,2009~2012年第四季度,該階段可以定義為平穩階段,這個階段的基本趨勢是所有行業市盈率水平有所下降,但下降幅度差距不大。其次是2013年第一季度至2014年第四季度,定義為上升階段,這個階段所有行業市盈率處于上升階段,但上升的幅度開始出現顯著差異。最后是2015年第一季度至2015年第四季度,所有行業市盈率在此階段出現加速上升和加速回調。總體而言,在2011年至2015年的20個季度中,16個行業在上述三個階段的任一階段都出現了顯著的分化特征,并且在2013年第一季度之后這種分化特征更為顯著,為此進行描述性分析(見表3)。

表3 描述性統計

根據表3,滬深A股市場16個行業市盈率及整個市場的偏態系數和峰度系數來分析,發現其偏態系數和峰態系數均不為0,說明所有的數據均不服從正態分布。偏態系數是對數據分布對稱性的測度。如果一組數據的分布是對稱的,則偏態系數為0,在17組數據中,其偏態系數均不為0,說明數據分布是非對稱性的,并且有16個行業市盈率是右偏分布,其中有11個行業市盈率是高度右偏的,只有電力、熱力及水的生產和供應業的偏態系數為負(-0.41),服從低度左偏。峰態系數是對數據分布相對于正態的平峰或尖峰程度的測度,如果數據分布服從正態分布,其峰態系數為0,在17組數據分布中,其峰態系數均不為0,說明數據分布并不服從正態分布,并且有13個行業市盈率的峰態系數大于1,說明這13個行業市盈率分布服從尖峰分布。

行業市盈率最高的是農林牧漁業A(62.33),其次是信息傳輸、軟件和信息技術服務業I(57.79)、住宿和餐飲業H(57.75)、科學研究和技術服務業M(54.97),這四個行業市盈率遠高于滬深A股市場市盈率的均值(17.25),相差近3倍。行業市盈率均值低于滬深A股市場市盈率有采礦業B(14.08)、建筑業E(14.85)、交通運輸、倉儲和郵政業G(17.04)、金融業J(8.88)四個行業,最低的行業是金融業,僅為滬深A股市場的一半。不同行業的市盈率水平差異出現顯著的分化現象,是各行業在實體經濟中的經營狀況和經營成果在資本市場上的映射。這種分化現象可能與宏觀經濟政策和宏觀經濟趨勢有關,更可能與投資者對行業盈利能力、成長潛能等行業發展預期相關。正是這種預期的變化造成不同行業市盈率的分化分布特征。

五、結論

本文從市場、行業和公司三維度對滬深A股市場的市盈率進行了實證分析,研究發現:首先,市盈率水平及相關性分析顯示,滬深A股市盈率存在明顯的聯動性,具有高度相關性,說明投資者對公司在未來創造價值的預期是一致的。其次,市盈率的結構分布分析發現,在資本市場股權全流通背景下,由于上市公司的融資政策、市場擴容、經濟技術環境的徹底變革,滬深A股市場市盈率的分布以2011年為分界點呈現出V型兩極分化特征。最后,對市盈率的行業比較分析發現,滬深A股市場16個行業市盈率服從尖峰右偏分布,不同行業市盈率出現了顯著的分化現象,反映了投資者的投資方向,對于市盈率遠低于滬深A股市場平均水平的行業,不如消極、被動的投資于大盤指數。

[1]何誠穎:《中國股市市盈率分布特征及國際比較研究》,《經濟研究》2003年第9期。

[2]李波:《我國A股市場市盈率研究》,江西財經大學2004年碩士學位論文。

[3]Fama F.F and French K. Multifactor and Explanation of Asset Pricing Anomalies[J].The Journal of Finance ,1992(47)

[4]Fuller J. Huberets C. Levinson J. Return to E/P Strategies,Higgledy-piggledy Growth,Analysts,Forecast Errors and Omitted Risk Factors[J].Journal of Portfolio Management,1993(2):12-13.

(編輯 朱珊珊)

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

中學生數理化(高中版.高考數學)(2022年3期)2022-04-26 14:04:16

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

空間科學學報(2020年2期)2020-04-01 03:50:40

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

中等數學(2019年8期)2019-11-25 01:38:14

當代陜西(2019年10期)2019-06-03 10:12:04

新聞傳播(2018年11期)2018-08-29 08:15:24

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

廣西科技大學學報(2016年1期)2016-06-22 13:10:38