技術方登上消費金融主場

2017-06-28 18:43:35茉莉

IT經理世界 2017年12期

關鍵詞:金融

茉莉

消費金融線上化、移動化、數據化,以及智能化的特征,突顯了Fintech的用武之地,讓其有機會撬動消費金融萬億級市場。

近年來,消費金融風起云涌,有潰退,有進擊,有競爭,但從未有人真正懷疑過它的前景。如今,消費金融迎來了新的風口,市場的火爆讓ABS業務也燃起來了。

國家金融與發展實驗室發布的《中國消費金融創新報告》顯示,我國當前消費金融市場規模估計接近6萬億元,按照20%的增速預測,我國消費信貸的規模到2020年可超過12萬億元。這萬億級的蛋糕意味著更加強勁的競爭,資金端不出意外地成了核心競爭點。

由于不能向公眾吸收存款,所有涉及消費金融的公司都在努力尋找低成本資金來源,消費金融的核心競爭力之一在于資金成本,故而ABS成為最佳途徑之一。

這個ABS,既不是汽車上的防抱死系統,也不是健身圈里abdominal muscle的縮寫,而是資產證券化(Asset-Backed Securitization)。它是指將缺乏流動性,但具有未來現金收入流的資產打包收集起來,建立資產池,并通過結構性重組方式,將其轉變成可以在金融市場上出售和流通的證券。消費金融 ABS 是指以消費金融為償付支持的資產證券化產品。

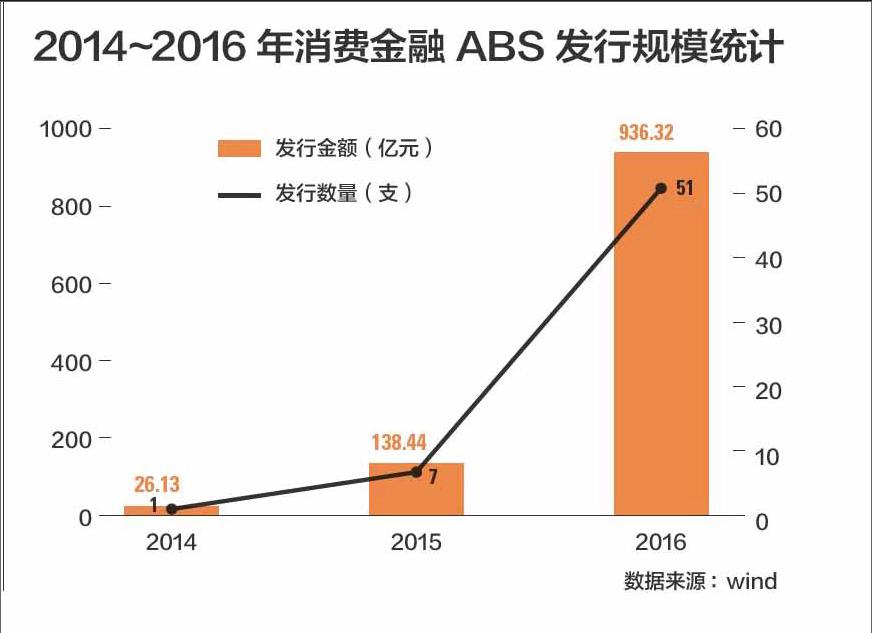

在剛過去的2016年,ABS絕對是中國金融行業的一大熱詞,這個熱度在2017年一季度絲毫沒有下降。根據Wind數據統計,2017年第一季度,銀行間和交易所共發行資產證券化產品1920.17億元。得益于市場對消費金融ABS的青睞,以小額貸款、應收賬款為基礎資產的項目受市場追捧,發行總額約占一季度企業ABS規模的50%。

業內的普遍共識是,我國資產證券化市場從2005年發展至今仍面臨諸多難題,包括征信體系還不完善,整個資產證券化市場缺乏精細化風險管理;資產評估非標準化,沒有完善的定價機制,ABS市場缺乏流動性、不能反映真實的資產狀況,不良資產催收體系不完善等等。其中,由于目前國內資產證券化業務尚處于初始階段,交易所證券化目前還不能進入標準庫進行質押回購,因此整體市場規模偏小,缺乏流動性成為資產證券化的“攔路虎”,要做到讓金融資產高效安全地流動,就需要發揮科技的力量。

在消費金融領域,技術驅動將貫穿從資產獲取到資金對接,乃至用戶體驗的全過程,業務越來越體現了線上化、移動化、數據化以及智能化。因此,技術方得以登上主場,開始撬動消費金融萬億級市場。

低調的技術商

在火爆的市場上,一家to B的技術公司在資金端能搶到ABS的能力,當上了消費金融ABS的主咖。這家名為讀秒的公司作為ABS發行主體,近期發行了規模為2.45億元的“讀秒-去哪兒網‘拿去花第一期消費分期資產支持專項計劃”。

實際上,早在2015年,去哪兒網就給自己樹立一個“小目標”——想要開發一款“先消費、后付款”的預授信消費金融產品,給平臺注冊用戶一張“旅行消費的信用卡”,讓他們能夠憑借以往的良好信用行為,享受提前消費、分期付款的權益。這款產品被稱作“拿去花”。

在技術合作方的選擇上,去哪兒也一直想對接到更多更好的信貸技術提供商。因為2015年還是P2P、眾籌等互聯網金融喧囂的時刻,眾人的目光并未放在Fintech領域。彼時,PINTEC集團孵化讀秒半年多,已經上線了讀秒to C個人信貸產品。雙方經過溝通后,都看到了Fintech作為技術方用武之處,并認為讀秒有能力作為技術風控合作方,為去哪兒打造金融產品。

技術與商務團隊的對接過程是迅速的,一個月的時間“拿去花”已經基本成型。PINTEC集團資產證券化負責人劉耀興介紹了此次ABS的形成過程:用戶在使用“拿去花”額度結算,享受分期服務。由此,通過賒銷模式形成應收賬款,再由保理公司作為原始權益人將資產進行證券化,形成了此次專項計劃的基礎資產。

他表示,旅游資產具有欺詐難、套現難、小額分散等眾多優點,該項目也受到了市場的看好。的確,“拿去花” 上線8個月就完成數十億元額度評估,與此同時,同程、途牛等其他OTA平臺也相繼推出旅游分期付款業務。

繼“拿去花”之后,去哪兒網金融又升級了新業務“拿去花+”,為部分用戶在特定產品的消費中提供長達60天的超長免息期……此外,去哪兒網還推出個人小貸產品“借去花”。為拓展更多旅行周邊場景,去哪兒網還為優質的“拿去花”客人開通了閃付卡功能。眾多產品的背后都有讀秒的技術支持。

讀秒CEO周靜表示,與去哪兒的合作,讓自己更加明確了讀秒“智能信貸技術公司”的定位。2015年6月,讀秒的POWERED BY DUMIAO模式上線,開始將“智能信貸決策引擎”輸出給更多平臺。“在此次合作中,讀秒完成基礎資產的篩選、大數據風控等環節,從而成功突破消費場景和用戶流量的限制。這樣的模式也可以復制在其他場景中。”

此前加入消費金融場內ABS戰團的,有持牌消費金融公司(北銀、中銀等15家)、電商背景的巨頭(阿里、京東)等。據《消費金融創新報告》數據顯示,螞蟻金服、京東金融的消費金融ABS規模分別為917.8億元與14257億元,單數為42單與11單。而商業銀行中最大規模的交通銀行ABS數量僅為兩單,規模130.22億元。

與螞蟻金服和京東金融相比,讀秒缺乏電商背景,自身不擁有場景和流量,雖然旅游資產具有小額、分散、風險小等眾多優點,但如果只依靠OTA的優勢,技術方的ABS之路似乎還是存在缺陷。讀秒在自身無消費場景的情況下,選擇轉向了開放市場,并在今年發行消費金融ABS,完成了技術逆襲。

“讀秒沒有消費場景,讓讀秒能夠作為獨立技術提供方與各平臺合作,合作方不用擔心未來的潛在競爭。”周靜說。據介紹,目前讀秒憑借人工智能、大數據風控等技術能力,線上已經連接了旅游、生活、小微平臺等,線下也連接了電信、醫療、金融等數十個場景。至于另一要素“流量”,目前讀秒錢包(讀秒的自營業務)月申請量為5萬單,總申請筆數超過1000萬,授信人數超過650萬,這相比于京東、螞蟻并不是大數目,但已經有了一定量的自有流量。“數字仍在快速增長中。”周靜說。

消費金融 Fintech

“目前的消費金融業務越來越體現了線上化、移動化、數據化,以及智能化的特征,這更加突顯Fintech的用武之地。”眾安保險機構金融事業部總經理王鷹說。

消費金融市場上大多數的參與方體量較小,他們往往從一個垂直的細分市場切入,并通過幾年時間積累和沉淀了不錯的資產服務和資產管理能力。目前消費金融市場很大程度會看重資產服務商主體的信用背書,因此,這些機構在消費金融市場上路途坎坷。創新資產和金融機構的有效連接是整個消費金融市場中最為核心的需求。

王鷹認為,來自消費金融資產端企業面臨兩大核心痛點:第一,缺乏穩定的低成本便捷資金,支持這些企業的業務快速成長。第二,這些新興機構的創始團隊,或者核心成員很多來自于以銀行為主的傳統大型金融機構,而銀行的這套風控體系放在現在的新金融市場上,面對新的場景、新的客群、新的產品設計,是沒辦法復用的,需要重新搭建一套風險管理系統,這在缺乏數據沉淀和模型驗證的情況下,是非常大的挑戰。

“這兩大痛點是高度關聯的,可以說是一個硬幣的正反兩面。當你的資產質量過關,才能得到機構的認可。另一方面,在業務開展過程中,資金端也有了越來越強烈的需求。”王鷹說,在資產荒依舊的大背景下,資金端對優質資產的需求非常強烈;但大部分券商、信托以及中小銀行并不具備對接消費金融業務的系統開發能力。

對不少傳統金融機構而言,消費金融資產屬于新型資產,“看不懂風險”使得不少機構望而卻步。在眾安保險CMO吳逖看來,消費資產中比較常見的兩大風險點來自兩方面,一是資產逾期率不真實導致風控條件設定偏弱,擊穿了安全墊;二是存量資產風險被引爆,新增資產也會被連累。

5月17日,眾安保險正式推出“保貝計劃”,這是眾安保險用保險增信和Fintech連接消費金融資產端與資金端,解決兩端痛點,滿足兩端不同需求的一攬子解決方案。

在“保貝計劃”中,眾安保險會對消費金融資產端的每一單用戶進行風控排查,對合規合格用戶的借款出具信用保證保險,進行“穿透到資產底層”的增信。

佰仟金融基于在消費金融領域經營多年的線下業務團隊、獲客能力和風控模型,輸出在消費金融資產端的獲客及風控服務,為客戶提供包括但不限于3C分期等消費金融服務。佰仟金融與眾安保險將基于個人消費金融信用數據及征信信息等方面的優勢開展合作,建立用戶信用數據的互通機制,并探討在客戶行為數據、客戶畫像等大數據領域的合作。而合作也按照眾安“保貝計劃”中的“三大閉環”標準執行。

在資金流閉環方面,由眾安認可的主體委托信托直接放款到借款人賬戶,回款路徑是由信托發起代扣指令,從借款人賬戶扣回到信托在銀行開立的共管戶。而針對線下主動還款部分,也專門開立了共管賬戶,實現線下資金歸集閉環控制。

在信息流閉環方面,為了解決信息不對稱、傳輸不高效的痛點,眾安與佰仟通過整合雙方的科技開發能力,從數據真實性、賬務精確性等方面,實現強有力的主動管理,進而解決信息流閉環的痛點。

在法律關系閉環,通過信托放款和回款,形成并真實持有與貸款相關的電子或紙質合同,法律關系清晰。

自去年試運營以來,使用眾安“保貝計劃”平臺的資產端已有十余家,包括分期樂、米么金服、閃銀、農分期等,另有超過10家企業正在對接中,這些企業均為垂直細分領域的龍頭。王鷹表示,在對接資產端的同時,“保貝計劃”還向多家銀行、信托、券商等金融機構輸出技術,幫助他們在消費金融領域更好地實現互聯網轉型,能夠更加“看得懂”新型消費資產。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24