中美對外直接投資績效比較:來自2008—2015年的實論分析

2017-07-01 23:12:35賀仁龍趙曉康

河南社會科學 2017年5期

賀仁龍,趙曉康

(東華大學 旭日工商管理學院,上海 200051)

中美對外直接投資績效比較:來自2008—2015年的實論分析

賀仁龍1,趙曉康2

(東華大學 旭日工商管理學院,上海 200051)

一、引言

近年,我國經濟社會有了很大的發展,企業紛紛走出國門,步入國際市場,使得中國綜合國力逐漸提升,全球話語權逐漸增強,中國和其他國家的貿易往來已經發展成整個國際貿易系統中的有機組成部分。然而,不管是對外投資,或是在金融市場方面,中國依舊處在起步時期。美國作為世界經濟霸主,在對外投資方面積累了相當多的經驗,分析和借鑒美國的相關做法,對于中國具有一定的指導作用。

國際投資頭寸表與收支平衡表共同構建起某個國家和地區的國際賬戶體系,兩者依次反映一國或地區對外負債、資產的存量和流量。

通過分析美方頭寸表我們可知,美國從1980年代末期開始對外凈資產一直小于零,并且這種現象不斷加深。然而,需要注意的問題是,美國經常項目下的直接投資收入與對外凈資產恰恰相反,順差逐漸增加。這說明就美國而言,融資成本明顯低于對外收益率①。換句話來說,即其收益明顯超過由于負債所應當支付的利息。中國的情形則明顯不同于美國,頭寸長期以來一直大于零,同時有逐漸增加的趨勢。值得注意的是,中國經常項目下的凈收益一直小于零。造成兩國之間的如此差異,究其根源,主要是由現階段中美兩國對外投資資產結構、制度等因素所致②。

在這里,我們把對外投資進行了分類,具體包括股票、直接投資以及其他投資,在此基礎上,求解其收益率,希望能夠發現中美對外投資的區別。

二、收益率估算實證分析

對外投資收益率估算主要依據萊恩與米蘭西·費雷蒂(2005)提出的理論。鑒于中美兩國的收支平衡表與國際投資頭寸表內部的項目存在一定的區別,因此研究限于二者都含有且保持一致的三項,也就是股票、直接與其他投資。

(一)估算方法

把美國對外披露的頭寸表分成上述三類,年度收支平衡表展示了各年度的相應類別的收入項。

收益求解可以通過下面的式子來進行:

其中Rt用來指代t期的每一項資產收益,At和FLOW分別用來指代t年末與t期該類型資產的頭寸與新增的投資數。

各種資產和收益項都是從國際收支平衡表和投資頭寸表而來,以充分確保它們的來源一致。

具體來說,這一項的計算方法如下所示:首先,計算出年末投資頭寸與同期數據之差,在此基礎上,與當年新增投資量相減。投資收入RD.-INC為t期的收入,這個數值主要是從收支平衡表而來。對于式(1)來說,其前后分別表示資本損益與收入,它主要取決于直接利息水平。

(二)選擇理由

盡管中美兩國國際投資頭寸表并不完全相同,但它們涉及的基本項目類似。對于美國投資頭寸表來說,其包括根據資產類型分類的詳細項,這一方面和中國的劃分差不多,能夠通過上面的公式來進行求解而后加以對比。因此,我們利用式(1),同時結合兩個表里面列出的信息,求解資產收益規模(RDt)與收益率(RVt),以便對比兩者的對外投資差異。

(三)實證分析

1.指標與數據來源

通過萊恩與米蘭西·費雷蒂提出的公式來分析數據。第一,研究中美兩國投資收入RDt-INC,其數據主要是從收支平衡表而來。第二,在此基礎上,求解二者對外資本本身的損益大小RVt=At-FLOW。各數據來源對應如表1所示。

表1 數據來源

2.估算結果與比較分析

(1)收入項比較分析

分析投資收入可以看到,美國的收支表里面非常全面地展示了各類資產收益額,但其收益是整體的。按照中國的界定,國際收入是指本國居民持有與購買外國資產而得到的利息、股息、利潤等,這與美國的做法截然不同。因此,此處我們會對比國內投資收入和美國各類投資收入之間的區別。具體數值如表2所示。

通過表2我們能夠得知,中國OFDI的收入低于美國,但具有較快的發展速度。2004—2015年12年間,中國對外直接投資收入從最初的185億美元提高至1938億美元,提高幅度相對較大。美國在這期間的OFDI收益始終較高,同時處在穩增的狀態中。美國對外投資收益大部分為直接投資,所占份額超過六成,排在第二位的是證券,至于其他投資,2008年以前基本上和證券差不多,2008年以后卻不斷下降③。這是由于美國在次貸危機爆發以后,其他方面OFDI收益在很大程度上受到抑制,目前仍沒有恢復過來。

為充分反映各個收入項的占比情況,在這里我們分析中美兩國OFDI收入的利潤率。具體如表3所示。

通過表3我們能夠得知,中國收入項的利潤率基本上保持增高態勢,盡管最初和美國存在不小的距離,然而當前和美國的差距在不斷縮小。通過分析美國各個項目我們能夠得知,美國在OFDI上的收益始終保持較高水平,差不多是證券的兩倍,只有2009年發生了非常小的震蕩,這是由于受到了次貸危機的負面作用造成的④。美國其他方面則從2009年開始不斷減少,始終保持低位,沒有及時回升至過去的狀態。

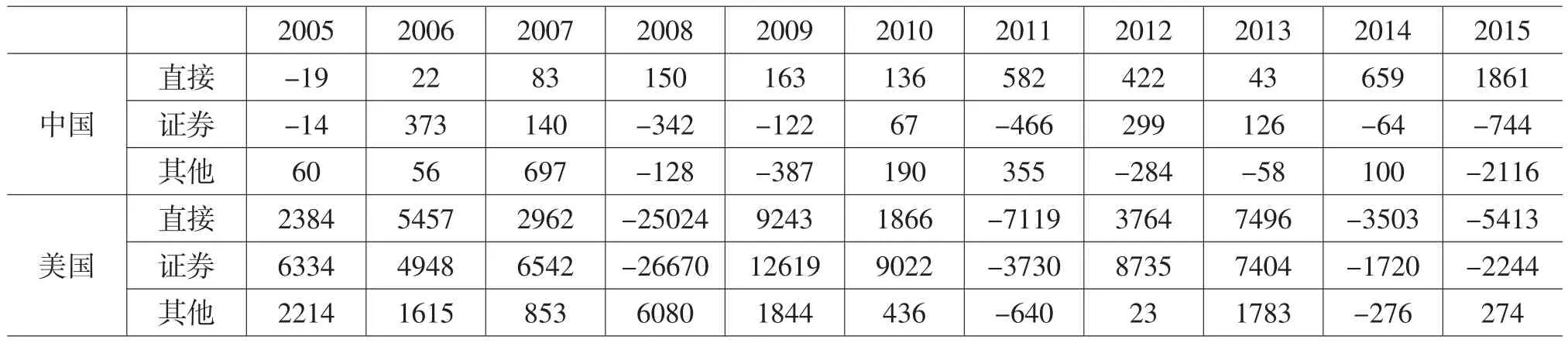

表2 中美兩國對外投資收入項規模(單位:億美元)

表3 中美兩國對外投資收入率(單位:%)

(2)資產自身損益比較分析

式(1)中,某國收益并非單純取決于直觀的收入項,還和對外持有的資產的增值或貶值存在一定的聯系。在這里,我們進行RVt=At-FLOWt處理,資產本身價值=t期資產除去t-l期資產并除去t期的新增資產。詳細內容我們通過表4來進行描述。

表4 中美兩國資產自身損益(單位:億美元)

通過表4我們能夠得知,由于2008年國際金融危機的負面作用等諸多方面的影響,美國的OFDI全面低迷,直接投資頭寸大幅減小,2007年與2008年相比較來說,減小幅度非常大,對美國造成很大的損傷。

通過研究總體趨勢我們得知,中國的OFDI沒有被2008年全球金融危機所波及,雖然始終在震蕩著,但沒有出現負值。因此可以看出,對比美國來說,中國在OFDI中的本金比較穩定,不僅如此,中國每年的收益率還在不斷提高。關于證券投資,忽略所發生的不正常震蕩,由資產升值造成的中國和美國的收益率分別保持在5%和9%,現階段這種趨勢稍微下降。而對于中國的其他收益率來說,稍微小于證券收益率,基本上保持在1.7%。反觀美國,2008年美國的其他投資資產卻明顯提高,從而使美國獲得非常豐厚的回報,盡管現階段開始下降,然而總體收益依舊相對較高。

三、中美對外直接投資收益率分析

(一)數據對比與分析

通過上述實證分析可以看出,首先,我國在對外直接投資方面的回報明顯不如美國,兩者存在著很大的差距。其次,造成這種結果的原因主要是由于我國的具體投資項目回報率差。需要注意的是,此處所說的是名義回報率,沒有忽略通貨膨脹因素⑤。

中國對外投資收益率效果之所以較差,究其根源,與許多客觀因素有關。例如,中國OFDI時間相對較短、經驗不足,許多項目仍然停留在起步階段等。需要指出的是,并非因為投資于低回報區域造成上述結果。對比中美兩國對應的指標數值不難看出,中國涉及的高回報區域明顯比美國多得多。具體見表5和表6。

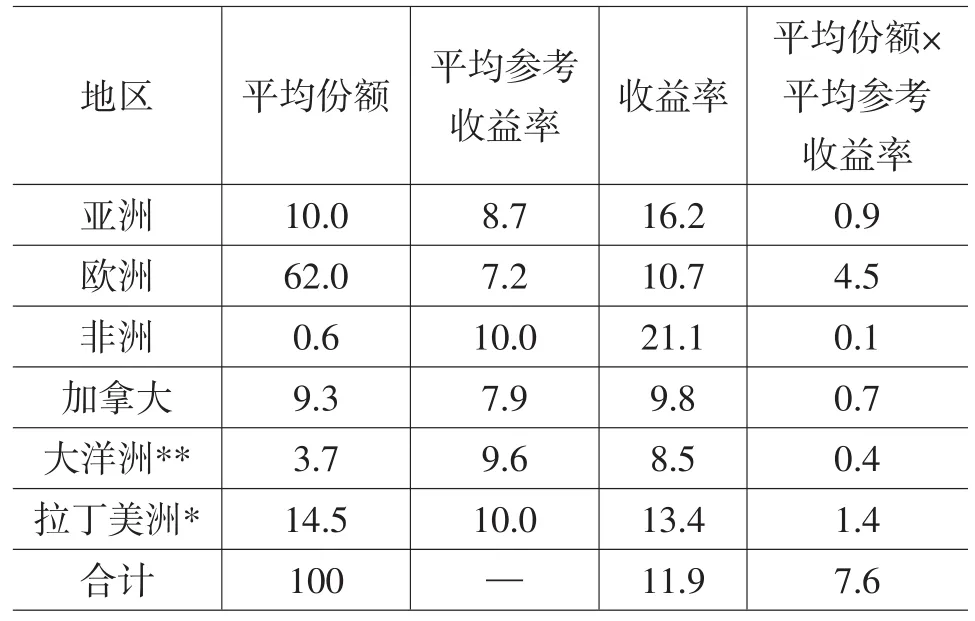

表5 2005—2010年中國對外直接投資情況

表6 2005—2010年美國對外直接投資情況

考慮到中美兩國在每個地區中的直接投資存量存在著一定的差異,因此求解某區域的參考收益率過程中,每個國家或地區的權重大小有所區別。通過表5、表6我們能夠看出,平均參考收益率排列順序如下:北美及歐洲<亞洲及大洋洲<拉丁美洲<非洲。

首先,從參考收益率的分析來看。中國超過60%的OFDI資產均分布于中國香港,正是這一方面的原因,使香港在參考收益率中所占權重相對偏大,世界各個國家和地區在中國香港的直接投資收益均值保持在9%左右。由此中國的OFDI參考收益率大約處于9%—10%的范圍內變化。反觀美國,其超過50%的OFDI均集中在歐洲地區。因歐洲地區市場風險偏小、市場競爭充分,故而這些地區的OFDI一般有相對偏低的參考收益率。中國的OFDI參考收益率比美國大2到3個百分點,這表明中國的OFDI分布在具有更大風險的市場中。

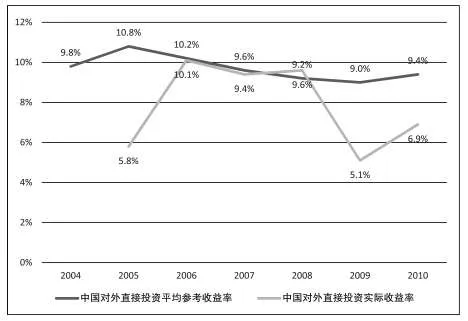

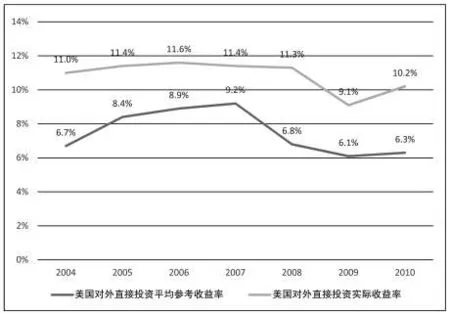

其次,就收益率和參考收益率的對比來說,中美兩國的OFDI的具體表現相反。我們以參考收益率為對照進行比較分析,結果發現中國的OFDI表現相對較差,多數年份都比對照數值低。美國OFDI的表現則相對較好,大于對照數值(保持在3%左右)。美國多數OFDI集中在風險相對小的區域,但是實現了比對照數值高的回報,其OFDI表現得更好。

中國OFDI剛剛進入初級階段,多數項目盡管集中在高回報區但風險相對也大,造成實際項目收益并未實現令人滿意的結果。從整體上表現為中國OFDI回報比美國低。具體見圖1、圖2。

圖1 中國對外直接投資表現

圖2 美國對外直接投資表現

反觀美國,其OFDI模式與做法十分成熟,盡管OFDI沒有集中在高回報區,但實際收益卻十分良好。這背后既有美國市場經濟發達、企業跨國運作成熟的因素,更有美國占據全球政治經濟體系主導地位的便利優勢。

(二)收益差異原因分析

1.投資頭寸表與收益率分析

中國的直接投資資產一直在逐漸上漲,但是證券與其他方面投資的漲幅卻明顯低于美國,充分體現出中國在這兩個方面的缺陷。美國從2008年之后盡管其他投資收入項明顯減少,然而資本升值卻非常快,充分體現出美國在OFDI中非常重視資產風險及其增值等問題。中國的資產結構表現得比較單一,不夠多元化,占比較大的資產收益率卻相對偏低。不僅如此,中國的對外投資資產多數是國有企業所有,美國則并非如此。美國對外投資資產多數為私人資產,這些資產往往對利潤比較敏感,收益率往往相對偏高一些。

2.公司對外投資的層面

QFII(合格境外機構投資者)、QDII(合格境內機構投資者)是現階段中國為進一步加快金融國際化采取的一種過渡性政策。孫立等(2006)對該課題展開探討,指出QFII十分重視投資行業問題,在此基礎上,將逐漸按照宏觀經濟狀況進行合理調整。關于投資策略方面,中國逐漸開始從最初的資源類過渡到消費類,基本上側重于制造業。所以,QFII對中國的經濟狀況、資源狀況等均進行了非常細致的反映。對比來說,QDII的歷程卻充滿了曲折。2008年美國爆發了次貸危機,產生一連串的負面作用,在此背景之下,中國大約90%的銀行QDII是虧損的,這是由于中國的QDII沒有充分了解國際市場,很難有效掌控其中存在的風險隱患⑥。

QFII和QDII的投資收益存在著不小的差距,成為中國對外投資收益較低的關鍵影響因素之一。今后想進一步提升我國對外投資收益率,一定要不斷提升QDII的盈利水平,以此來縮小其和QFII之間的差距,使中國跨國公司更具生機、更具競爭力。

四、中美對外直接投資的競爭與原因

縱觀歷史,很長一段時間以來,中美雙方在合作過程中所發生的矛盾基本上分布在匯率、貿易等方面。現階段,多數對外投資方面的矛盾是由我國對外直接投資與東道國對外企的限制所造成的。對于中國購買了大量的美債這一現實問題,美國政府同樣感到顧慮重重。投資目標的變動將引發不同國家之間政治關系的波動。

(一)OFDI導致中美貿易方面競爭

雙邊與全球收支的失衡造成中美雙方關系的不融洽。一是金融賬戶出現了一定程度的改變,二是OFDI數額日益提高,上述兩點在很大程度上影響著中國經常項目賬戶。在準許企業投資高附加值領域的基礎上,OFDI將導致中方對美貿易順差的不斷提高,也使我國企業對美方服務范圍不斷拓寬。

不僅貿易方式能夠產生作用,OFDI的提高將對經常項目賬戶中的中美投資收入現金流造成持續性的影響。外資來華發展的回報率明顯比支付給中國投資者的債務利息高得多。表面上該差值非常大。考慮到我國在美的資產遠遠大于對方在我國的數額(中國是美國的10倍),因此中國對美國投資的回報率依舊存在著一定程度的發展空間。提高的FDI與其他回報率相對較高的投資將扭轉現狀,且將實現凈支付額的不斷提高,從而造成美國經常賬戶的赤字。正是上述的一系列原因,使得美國感受到不小的壓力,刺激美國努力探索一種“再平衡”策略,通過“再平衡”為自己的投資頭寸提供保障。

(二)OFDI導致中美投資準入競爭

投資規模的增加同樣將使美國對中國市場性質產生顧慮。美國外資投資委員會(CFIUS)對我國公司的盈利能力以及投資之后狀態的審查程序的要求日益提升。市場中由來已久的不對稱性使得美國社會各界更加擔心不公平競爭問題。雖然我國在發展過程中實施了一系列的開放制度,然而對內投資的開放水平依舊在G20國家中排在最后⑦。因此,在我國OFDI數額非常低的條件下,FDI的開放狀況并非問題的關鍵。伴隨我國的OFDI已慢慢與外國對華投資數額接近,美國開始把與我國互惠提上了議程。

我國企業利用海外并購重組提升了自身的實力。2014年歐盟委員會(European Commission)公開宣布將我國國企下設的全部企業當做公司實體對待,通過這種方式,使歐盟能夠在今后合理地對中國企業海外市場份額做出評估⑧。之所以采取這種方式,關鍵是由于中國企業市場競爭力的增強。

中美雙方對中國在美國上市企業的欺詐性索賠糾紛體現了中美雙方對跨境投資新形式的擔憂,究其根源,主要是二者在監管力度與透明度方面存在著區別。近年中國的FDI日趨活躍重新引發了美國各界的顧慮:外國公司持有美國資產所有權造成的美國國家安全問題。考慮到我國的政治體制與經濟規模,美方與中方貿易交流過程中,比與其他地區合作時往往更擔心國家安全問題。

CFIUS的具體職責是為充分確保國家安全,把那些存在威脅的外國投資篩選出來。CFIUS當前的數據充分體現了美方對中國投資的監管與控制:從2000年開始累計對600多個中國投資項目進行了審查。上述通過CFIUS審查的項目大部分獲得比較公平的對待。需要注意的問題是,技術方面的變化導致CFIUS對標準與定義的處理流程必然消耗時日,但是我國企業依舊將受到那些既得商業利益者等各個相關主體的排斥,導致篩選流程存在著一定的政治性。作為應對措施,2011年我國編制了對內投資的審查程序,其中就涉及相關標準。從現階段我國的實踐來看,我國已經開始向對內直接投資的現代規范機制轉變。

五、結論與建議

(一)結論

通過細致深入的研究發現,中國的OFDI具有比較單一的結構,收益率相對偏低。對比來說,美國OFDI的類型相對較多,收益也相對高。盡管在收入項里面二者存在著相對較小的差距,然而,美國OFDI在證券和其他行業,因資產本身的升值使自己實現了相對較好的收益。這和二者的金融發展現狀存在著非常緊密的聯系,中美分別以銀行和市場為主導。

中國對美國投資對世界經濟的再平衡非常有利。很長一段時間里,存在著一定程度的二者經濟失衡現象,具體到經常賬戶上,即中國相對較高的盈余和美國巨大赤字間的失衡。該現象背后的實質是二者在債權國和債務國利益分配上與國際分工上的失衡。

從收益率的層面進行分析,我國陷入了“斯蒂格利茨怪圈”,即我國把本國公司的貿易盈余轉化為官方外匯儲備,在此基礎上,利用購買美國國債(具有非常低的收益率,通常處于3%—4%范圍內)向美國市場回流;而美國則把“商品美元”用到我國高成長新興市場中,通過這種方式獲得高額回報(通常情況下,通過這種方法獲得的收益率處于10%—15%范圍內)⑨。歸根結底,這屬于一種不平衡的資本循環模式。

具體來說,當前我國超過50%的外匯儲備用來購買美國債券。統計資料表明,到2016年6月30日為止,我國手中掌握的美國的股票、長期國債、機構ABS分別為1270億美元、11080億美元、2982億美元,需要注意,美國的國債收益僅僅保持在3.5%左右。與此同時,美國OFDI基本上分布于風險資產(該領域往往具有較高的收益),2010—2016年其對外金融資產收益率接近10%。很長一段時間里,美國對我國的投資收益率一直處于20%上下波動,中美之間利益分配失衡非常顯著。按照粗略的估計,我國利用購買美國國債與提供廉價商品,年均給予美國的補貼數額在200億美元。

所以,解決上述不平衡問題的最佳選擇即改變我國資產負債結構,開展權益投資,不能一味地購買美國的債券,而是選擇與美國開展股權投資。現階段,英國在對美國權益投資排行中處于第一位,實現金額3240億美元;緊隨其后的是加拿大,實現金額達到2980億美元;處于第三名的是日本;我國在這個方面的數額為1265億美元,僅僅為我國購買美國國債的1/10。OFDI為經濟發展階段的函數,達到某個階段的時候(通常情況下,人均收入處于2000—4750美元范圍內),必須轉變投資方式,這是經濟發展必經之路。但是,要想實現轉變,提高OFDI的收益率是最重要的問題。例如從1980年開始,日本國際收支盈余大于貿易盈余,在這種情況下,日本從根本上改變了當時的對外經濟結構。2016年我國人均GDP超過8000美元,我國的盈利模式發生了非常大的變化,同時,中國要素價格體系的重估使我國到達從“商品輸出”轉變為“資本輸出”的界限,轉變投資方式勢在必行。

美國有智庫表示:中國對美投資具有非常重要的作用,一方面能夠提供大量工作崗位,緩解當前美國面臨的就業危機;另一方面還能夠為美國提供一定的消費福利。正是上述原因,該智庫建議美國欣然接受來自中國的投資。根據其調研數據,2010年以來,中國在美OFDI大幅增加,相比2000年增加幅度達到25倍⑩。

現階段,中美雙方的合作越來越緊密。伴隨我國的不斷發展以及OFDI規模的不斷增加,我國公司對美投資逐漸進入一個嶄新的時期。當前,中國企業已經徹底擺脫了僅僅將產品賣到美國的簡單市場活動,開啟了對對方公司并購的新時期。但是,針對美國的OFDI規模和我國經濟規模相比仍舊不是正比例關系。統計數據顯示,2016年我國的非金融類OFDI實現金額590億美元,但是用于美國的僅僅占其中的2.4%?。時至今日,美國仍然沒有對我國的投資完全開放,我國在美OFDI仍受到一系列的制約。現階段,包括華為、鞍鋼等中國知名企業在對方展開的并購重組多次以失敗而告終,牽扯的領域為通信、采礦、能源等諸多被美國視為戰略性資源的行業。我國公司在美國直接投資需要應對一系列的反傾銷與知識產權訴訟。美國設置的投資壁壘在很大程度上影響到我國公司的進入。

2008年國際金融危機后,時任美國總統奧巴馬表示,美國在各個領域均需吸引大規模投資(包括中國的投資),這一方面可以緩解美國就業問題,另一方面能夠在很大程度上推動美國產業結構轉型。現階段,從美國國內公司增加投資的意愿看,美國經濟仍處于投資周期的大底部,美國進入新的固定資產投資周期時機還不成熟(如新能源行業),必須借助外部的投資,這使得中美兩國在新能源行業上的合作潛力非常大。聯合國環境規劃署UNEP在其報告中顯示,2009年以來全球在清潔能源投資方面,中國處于第一位,中國在清潔能源方面的投資年提高幅度達到53%?。這一方面在很大程度上推動了中國國內產業前進的步伐,另一方面也給美國公司提供了無限的發展契機。

(二)建議

1.優化對外投資產業的結構

20年來中美雙方的關系有了翻天覆地的改變,然而,雙邊投資關系一直沒有實質性變化。私企的OFDI從美國流向中國,再加上其他OFDI的流入,中國出口加工業應運而生,形成了大量的官方外匯儲備,這些儲備往往又用來購買美國國債。中國對資本賬戶的管制在很大程度上影響國外資金的流入。當前該情況已經發生了變化,中國采取一系列科學合理的措施,積極促進資本賬戶的開放。按照全球發展特點以及本國具體的現狀,充分結合產業結構的發展規律,中國采取科學合理的方法,不斷對對外投資結構進行優化,從而能夠實現回報率的不斷增加。具體來說,應當充分利用自身所具有的產業優勢,與高水平的跨國公司進行合作,利用各種有利契機,使自身的國際競爭力不斷提升。

2.增強技術創新能力、提高核心競爭力

科學技術是第一生產力。唯有逐漸提升科技創新能力,才可能在全球的舞臺上處于優勢地位。作為生產大國,我國的一些制造業具有十分強大的生產能力,同時在國際市場中的占有率相對較大。然而,中國的利潤基本上來自于廉價勞動力,在高科技領域相對較差,產業發展有待加強。中國需要優先扶持綜合素質強的公司將產業鏈擴大,提升綜合能力,對國外研發、原料供應等相關公司進行并購;同時,還可以直接投資于國外,創辦品牌專營店、貿易公司等,利用上述方式,不斷提升自身的競爭力。

3.加快完善金融市場改革

由市場主導對外投資,提升公司的對外競爭力,推動對外資產不斷調整結構,是我國經濟發展的方向。現階段,中美投資關系已經悄然變化,雙方合作已經進入一個轉型階段,這對雙方政治、經濟以及安全等各個環節均起著非常重要的作用。

中國提高對美國的投資,為美國注入了新資本,提供了大量的就業機會,推動了美國的經濟發展,這能夠進一步鞏固雙方經濟關系。在今后,我國需要進一步提升改革的力度,不斷提升企業管理水平,為私企與國企提供一個相對公平的市場環境,降低對國外企業的準入條件,降低對公司投資國外的行政干預。只有科學合理地處理好上述的制度問題,才能夠減少我國OFDI的阻力,推動我國的國際化進程。

注釋:

①陳赳:《中美對外投資收益差異的比較研究》,《經營與管理》,2016年第12期。

②劉曉鳳:《中國對美直接投資的貿易效應研究》,山東師范大學學位論文,2016年。

③喬其明:《中美BIT及其對中美相互直接投資影響研究》,東北財經大學學位論文,2016年。

④ Garcia, Fredi, Mendez, Diana,Ellis,Chris,Gautney, Casey:《Cross-cultural, Valuesand Ethics Differences and Similarities Between the US and Asian Countries》,《JournalofTechnology ManagementinChina》,2014年第3期。

⑤Jing Zhou,María C.Latorre:《The Impact of Foreign DirectInvestmenton theProduction Networks between China and East Asia and the Role of the USA and the Rest of the World as Final Markets》,《Global Economic Review》,2014年第3期。

⑥朱驊:《對外直接投資在中國經濟發展中的作用》,上海社會科學院研究報告,2015年。

⑦Shuangqin Liu,Zhi Li:《Study on the Outward FDI in the USA of Chinese Enterprises》,《Open Journal of Social Sciences》,2015年第7期。

⑧Miao Wang:《FDI and human capital in the USA:Is FDI in Different Industries Created Equal?》,《Applied Economics Letters》,2011年第2期。

⑨Said Elfakhani,Wayne Mackie:《An Analysis of Net FDI Drivers in BRIC Countries》,《Competitiveness Review》,2015年第1期。

⑩ Abiodun S.Bankole,Adeolu O:《Adewuyi.Have BITs Driven FDI Between ECOWAS Countries and EU?》,《Journal of International Trade Law and Policy》,2013年第2期。

?Chang-Hsing Chang,ShineJ.Chiang:《China Attract ForeignDirectInvestment(FDI) inEconomic Globalization》 ,《Journal of Interdisciplinary Mathematics》,2011年第5期。

? Miaojie Yu,Fan Zhang:《The Potential Impact of China-US BIT on China’s Manufacturing Sectors》,《China Economic Journal》,2016年第9期。

編輯 凌 瀾

Research on Supply-side Reform(8):National Strategy of Overseas Investment and International Comparison

Foreign investment is an inevitable outcome once an economic entity has developed to a certain level.It also a primary indicator of its political and economic competitiveness in the world.Comparative Study of the Efficiency of Foreign Direct Investment in Developing and Developed Countries starts with the traditional theory of foreign investment,then goes further to its latest development,and finally compares the foreign investment in developing and developed entities with a case study.Comparative Study of Financial Industry’s Overseas Investment in Developing and Developed Countries starts with the development trend of international financial investment after World War II,then proposes that the major difference between developing and developed countries in their overseas financial investment lies in the choice of target countries,open space and investment initiatives,and investment motivation.International Comparison of Current Overseas Investment Strategy in China—A Comparative Study of China,the United States and Japan analyzes the stages of development and features of overseas investment strategy in China,the United States and Japan,and proposes that a synergic investment mode of investment should be built in which multinational corporations should take the lead.A caparison of Return Rate(Performance) of Sino-US Foreign Direct Investment:Evidence Between 2008-2015 compares Sino-US Foreign Direct Investment and their return rate,then constructs future foreign direct investment model in China.

Foreign Direct Investment;National Strategy;International Comparison;China

2016-12-20

國家軟科學項目(2005DGQ4B109);上海市哲學社會科學規劃項目(2005BCK001)

1.賀仁龍,男,東華大學旭日工商管理學院博士研究生,主要從事公共投資代際效益、大數據等研究;2.趙曉康,男,東華大學旭日工商管理學院教授,博士生導師,主要從事商業模式與企業戰略、金融中介理論、政府投資研究。