家族企業(yè)普遍性的理論解讀

2017-07-01 22:44:09宋麗紅

汕頭大學(xué)學(xué)報(人文社會科學(xué)版) 2017年6期

宋麗紅,陳 穎

(汕頭大學(xué)商學(xué)院,廣東 汕頭 515063)

家族企業(yè)普遍性的理論解讀

宋麗紅,陳 穎

(汕頭大學(xué)商學(xué)院,廣東 汕頭 515063)

家族企業(yè)在中國及世界范圍內(nèi)普遍存在。以往在家族企業(yè)的研究中,往往將家族控制企業(yè)視為給定的條件,較多關(guān)注于家族涉入企業(yè)產(chǎn)生的績效啟示,而很少對家族企業(yè)普遍性的原因進行研究和解讀。從家族控制企業(yè)的動因——制度前因、企業(yè)競爭優(yōu)勢和家族利益優(yōu)勢三個方面對家族企業(yè)的普遍性進行了解釋,并總結(jié)了未來研究的轉(zhuǎn)向,以期對后續(xù)研究有所啟發(fā)。

家族控制;制度;競爭優(yōu)勢;私有收益;潛在舒適

一、引 言

家族企業(yè)在世界范圍內(nèi)普遍存在,在中國轉(zhuǎn)型經(jīng)濟下,家族企業(yè)一直是民營經(jīng)濟的重要構(gòu)成力量。但關(guān)于家族企業(yè)的界定,無論是概念意義上還是操作層面的界定,仍存在很大的爭議[1-4],目前最主流的界定認為家族企業(yè)是受家族控制且有兩名以上的家族成員直接參與企業(yè)的經(jīng)營管理[5]。根據(jù)2010年全國工商聯(lián)等機構(gòu)進行的全國私營企業(yè)抽樣調(diào)查報告,4614家私營企業(yè)里家族(控制)企業(yè)數(shù)量達3286家,占比高達85.4%[6]。即使在中國的上市公司中,創(chuàng)始人或家族控制的企業(yè)數(shù)量也達到491家,占比33.8%[7]。或由于在外部投資者保護不足的情況下,采用家族控制以保護所有者權(quán)益,或出于利益侵占或保障家族生活的考慮,家族企業(yè)創(chuàng)始人及后代往往不愿放棄對企業(yè)的控制權(quán),甚至不愿意家族控制權(quán)被稀釋。許多小企業(yè)創(chuàng)立之初是由家族所有和管理,隨著企業(yè)規(guī)模擴大和公開上市,創(chuàng)始家族依然會積極保持對企業(yè)的控制權(quán)[8-9]。但以往的研究都在關(guān)注家族控制的績效啟示,“到底什么原因?qū)е铝思易迤髽I(yè)的普遍存在”這個問題在理論和實證上都還沒有得到很好的研究[10]。

現(xiàn)有研究對家族企業(yè)普遍性的理論解釋既有宏觀層面的,也有微觀層面的。Bertrand和Schoar對比分析了家族企業(yè)普遍存在的效率解釋(永續(xù)經(jīng)營、制度替代、人力資本和政治關(guān)系)和文化規(guī)范(裙帶主義、家族遺產(chǎn)、繼承規(guī)范)解釋[11]。Villalonga和Amit基于哪些股東的價值得到最大化將家族企業(yè)的普遍性歸因為企業(yè)競爭優(yōu)勢(有效規(guī)模、監(jiān)控需要、潛在舒適和長期導(dǎo)向)和控制權(quán)私有收益(控制權(quán)增強機制、信息不對稱)[10]。而Burkart,Panunzi和Shleifer側(cè)重于從家族收益角度探討家族企業(yè)的普遍存續(xù),家族收益體現(xiàn)在潛在舒適、家族聲譽和利益侵占三個方面[12],與前述研究有所交叉。

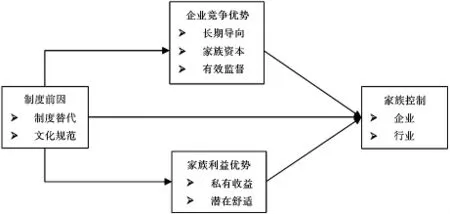

總的來看,關(guān)于家族企業(yè)普遍性的理論解釋較為雜亂,并無一條邏輯主線,本文從研究的層次將其分為宏觀的制度解釋(制度替代、文化規(guī)范)、中觀的企業(yè)競爭優(yōu)勢解釋(長期導(dǎo)向、家族資本和有效監(jiān)督)和微觀的家族利益優(yōu)勢解釋(私有收益、潛在舒適)三個方面,對家族企業(yè)普遍性的理論解釋進行梳理總結(jié),并提出家族控制前因的研究框架和研究啟示,供后續(xù)研究參考(見圖1)。

圖1 家族控制前因研究框架

二、家族企業(yè)普遍性的制度解釋

雖然家族企業(yè)的數(shù)量和比例在不同國家或制度情境下有所差異,但其在世界范圍內(nèi)的普遍存在使這一主題成為全球?qū)W者都關(guān)注的學(xué)術(shù)課題。產(chǎn)權(quán)保護理論在解釋家族保持企業(yè)控制方面應(yīng)用最廣,許多學(xué)者將家族控制作為投資者保護不足的一種替代性制度安排。但難以解釋的是,即便在通常認為市場較為完備、投資者保護程度高的美國,家族企業(yè)也是一種主導(dǎo)的企業(yè)組織形式。制度既包括正式制度如投資者保護水平、市場化發(fā)展程度等,也涉及家族價值觀、文化規(guī)范等非正式制度的作用[13-14]。Bertrand and Scholar指出對制度解釋爭議的核心在于家族企業(yè)到底是對制度和市場環(huán)境的回應(yīng)還是文化規(guī)范的結(jié)果,前者是理性選擇的結(jié)果,而后者可能增加公司決策和經(jīng)營的成本[11]。

(一)正式制度

正式制度包括(但不局限于)保護產(chǎn)權(quán)的法律框架、合約執(zhí)行機制以及法規(guī)的強度。研究表明在弱的法律和合約執(zhí)行缺失的情況下,股東在資本市場上分配財務(wù)資源的激勵比較小,因此傾向于累積高的股票所有權(quán)[15]。Burkart等提出家族控制是在投資者保護較弱的制度環(huán)境下的替代形式[12],而且研究表明,投資者的保護程度同所有權(quán)的集中度呈負相關(guān)關(guān)系。這一情形下的家族控制盡管對家族有利,卻可能導(dǎo)致家族通過隧道行為侵害小股東的利益,而可能是社會無效率的。Chung等對臺灣631家家族企業(yè)的研究表明,是填補制度空白還是濫用制度空白取決于家族控制模式[16]。Porta,Lopez-de-Silanes和 Shleifer對27個國家的研究發(fā)現(xiàn),在股東保護好的國家,家族企業(yè)的普遍性較低[17]。而Claessens等[18]和Claessens等[19]對東亞國家的研究發(fā)現(xiàn),家族所有權(quán)在日本之外的國家也很普遍,且控股家族往往具有超過現(xiàn)金流權(quán)的投票權(quán)。Lu和Tao對中國民營企業(yè)的研究發(fā)現(xiàn),契約實施環(huán)境越差,家族控制程度越高[20]。而Amit等對中國不同地區(qū)家族企業(yè)分布的差異比較發(fā)現(xiàn),在制度效率高的地區(qū),家族企業(yè)反而更普遍[7]。因此,現(xiàn)有研究對“家族控制企業(yè)是否是對弱的制度環(huán)境的回應(yīng)”這一問題尚沒有確定的結(jié)論[17,21]。即使在侵占空間很小的美國,家族控制企業(yè)也很常見。瑞典經(jīng)常作為制度較為完善,控制權(quán)貨幣性私有收益偏低而家族企業(yè)普遍性很高的國家代表[22]。

(二)非正式制度

非正式制度包括行為模式、習(xí)俗、傳統(tǒng)、道德價值和所有其他非正式的行為模式,這些非正式的價值和規(guī)則內(nèi)嵌在國家環(huán)境里。非正式制度在新興市場中顯得尤其重要,他們填補了正式制度的空白[23-25]。家族控制作為正式制度替代的解釋是基于經(jīng)濟效率的假設(shè),而在文化理論解釋下,家族企業(yè)不再是追求價值最大化而是創(chuàng)建家族的效用最大化,如家庭凝聚、社會情感財富、家族聲譽、解決家族成員就業(yè)等等[26-27]。文化理論認為企業(yè)圍繞家庭而組建的方式不一定是對經(jīng)濟環(huán)境的最優(yōu)適應(yīng),而是先驗規(guī)范的結(jié)果。強調(diào)強家族聯(lián)系的文化可能使得創(chuàng)始人將家族與企業(yè)很難分開,這可能會引起企業(yè)額外的成本,但若這種文化價值觀符合創(chuàng)始人的偏好,他也可能愿意犧牲財務(wù)回報以最大化總體(包括對家族價值觀的尊重和責(zé)任)效用[28-29]。Barnett分析了移民到美國的廣東創(chuàng)業(yè)者發(fā)現(xiàn),即使在移民后,他們在雇傭決策中仍主要依賴于小范圍的親戚網(wǎng)絡(luò)[30]。一般來說,創(chuàng)始人可從親戚在企業(yè)工作中獲得效用,因此也更傾向于雇傭家族成員擔(dān)任關(guān)鍵管理職位,而不是更有能力的職業(yè)經(jīng)理人。因此,如果將非貨幣目標引入創(chuàng)業(yè)者的效用最大化函數(shù)將可能相悖于企業(yè)的最優(yōu)決策和引起效率扭曲。具體表現(xiàn)為:(1)強家族聯(lián)系的文化可能會引起裙帶主義;(2)文化信念同樣可能增強建立家族遺產(chǎn)的意愿,及灌輸不惜一切代價確保企業(yè)的生存和家族控制的欲望;(3)傳統(tǒng)的“繼任規(guī)則”可能成為影響家族企業(yè)治理的最為系統(tǒng)的文化限制。[11]

三、家族企業(yè)普遍性的企業(yè)競爭優(yōu)勢

制度因素對家族企業(yè)普遍性的解釋主要聚焦于較為宏觀的國家間比較研究中,但即使在同一制度和文化環(huán)境下,不同行業(yè)或地區(qū)的家族企業(yè)比例也有所不同,不同企業(yè)的家族控制程度也有所差異。概括地說,家族企業(yè)存在的合理性既可能是企業(yè)獲取競爭優(yōu)勢的需要,在此假設(shè)下,企業(yè)價值得到最大化;也可能是追求家族效用的結(jié)果,在這一假設(shè)下,家族利益得到最大化。這兩種視角與Villalonga和Amit的家族控制理論相一致[10],且受到制度因素的影響,即制度因素不僅直接影響家族創(chuàng)業(yè)和控制權(quán)結(jié)構(gòu),還會通過企業(yè)和家族利益因素而影響家族對企業(yè)和行業(yè)的控制。現(xiàn)有研究從企業(yè)競爭優(yōu)勢視角解釋家族企業(yè)存續(xù)的緣由可歸納為長期導(dǎo)向、家族資本、有效監(jiān)督三個方面。

(一)長期導(dǎo)向

一些長壽家族企業(yè)的成功似乎彰顯了家族企業(yè)的長期導(dǎo)向,而非家族企業(yè)往往與管理者的短視主義和近視行為相聯(lián)系。長期導(dǎo)向或長期主義常常與短視或短期主義相對應(yīng),指的是優(yōu)先選擇那些在一定延后時間產(chǎn)生長遠影響的決策和行為的傾向性[31]。家族企業(yè)與非家族企業(yè)的績效差異在很多研究中進行過檢驗,雖沒有一致結(jié)論,但強烈的長期導(dǎo)向總被視為家族企業(yè)的獨特優(yōu)勢所在[28]。家族與其他股東相比具有更長的投資視野,創(chuàng)始家族常把自己視為后代家族企業(yè)的管家[32],他們對于企業(yè)的管理通常擁有一個長期的視角,其時間跨度可能長達數(shù)十年,甚至一個世紀。由于許多產(chǎn)業(yè)里正凈現(xiàn)值投資的回報周期通常要很長,擁有耐心的資本(如由家族提供的資本)的企業(yè)將會傾向于犧牲短期利益從而追求價值創(chuàng)造項目,故相對于迎合短視投資者或者由短視經(jīng)理人管理的企業(yè),家族控制企業(yè)享有一定的競爭優(yōu)勢[33]。家族企業(yè)長期導(dǎo)向最為明顯的表現(xiàn)可能要屬家族管理的長任期[34],平均來看,家族企業(yè)CEO的任期是非家族企業(yè)CEO任期的3-5倍[35]。家族控制企業(yè)的CEO任期基本上都在15年以上,甚至是一生。家族的所有權(quán)與地位賦予家族CEO長期留任的權(quán)利,甚至在下一代接手后還有可能保留辦公室。Zahra等將長期導(dǎo)向視為組織文化的一個維度,可以為家族企業(yè)帶來獨特的優(yōu)勢[36]。

(二)家族資本

家族為企業(yè)創(chuàng)立和成長提供了其豐富的資源庫,包括人力資本、財務(wù)資本和社會資本等[37-38]。其一,創(chuàng)始人可以獲得優(yōu)秀的人才庫,尤其是當(dāng)關(guān)于企業(yè)隱性知識在創(chuàng)始人和其子女間比在創(chuàng)始人和外部管理者間傳遞更為容易。例如,創(chuàng)始人管理的企業(yè)具有許多優(yōu)勢,包括創(chuàng)始人為下一代保存財富的義務(wù)[39]、緘默知識和經(jīng)驗[40],以及廣泛的社會關(guān)系網(wǎng)絡(luò)[41]。后代家族成員在正式進入企業(yè)之前已經(jīng)在耳濡目染中習(xí)得企業(yè)日常經(jīng)營知識,這有助于順利完成企業(yè)代際之間的傳承和發(fā)展。其二,在資本市場流動性不強的國家環(huán)境中,通過外人籌集創(chuàng)始資金較為困難,家族就成為資本供給庫。在這種情況下,家族企業(yè)可能能夠促進相互合作和提升凝聚力,使得家族財產(chǎn)不會容易破裂,因而具有優(yōu)勢。家族成員的自然合作傾向也對降低組織的運營成本有幫助,如沒必要花費巨資去監(jiān)督家族管理者和協(xié)調(diào)他們的行為。其三,家族社會資本可使企業(yè)獲益,尤其是大家族往往具有廣泛的政治聯(lián)系,有利于獲得一系列的公眾資源,如補貼性貸款、政府合同與支持性立法等。如果家族成員間具有強烈的信任關(guān)系,家族企業(yè)保持政治關(guān)聯(lián)會更加容易,甚至通過支持一個或多個家族成員進入仕途而建立新的聯(lián)系。家族企業(yè)的政治關(guān)聯(lián)可能為家族企業(yè)自身創(chuàng)造私有收益,但若資源僅轉(zhuǎn)向有關(guān)系但低效的企業(yè)時可能會產(chǎn)生社會無效率。事實上,Morck和Yeung就曾指出有權(quán)勢的企業(yè)家族對保持一國經(jīng)濟的政治腐敗起著重要作用[42]。這能解釋許多無效率的企業(yè)為何能得以存活并構(gòu)建隱性壁壘以阻礙有效率的和創(chuàng)新型的企業(yè)進入。

(三)有效監(jiān)督

De Castro等認為,所有權(quán)集中模式是一種緩解企業(yè)不確定性、圍繞最大股東類型和來源不確定性以及企業(yè)的制度環(huán)境的監(jiān)督機制[43]。代理理論指出,在一個存在不確定性和不完善監(jiān)督的環(huán)境里,管理權(quán)和所有權(quán)的分離使得管理者可能沒有從股東利益出發(fā)而進行管理,從而產(chǎn)生代理成本。在這種混亂的環(huán)境中,家族企業(yè)的所有權(quán)和管理權(quán)合一可降低監(jiān)督要求和代理成本[44]。尤其是對某些企業(yè)或行業(yè)中大股東監(jiān)督需求較高時,企業(yè)或行業(yè)就更可能被家族控制。Demsetz和Lehn發(fā)現(xiàn)企業(yè)利潤波動性、市場風(fēng)險和企業(yè)股票回報的特定風(fēng)險越高,監(jiān)督需求越強[45]。另一個會提高大股東監(jiān)督需求的是競爭因素。產(chǎn)品市場的競爭能約束管理者和其他員工的行為,降低監(jiān)督需求和家族控制企業(yè)和產(chǎn)業(yè)的可能性;另一方面,能力越強的員工需要監(jiān)督的需要越低,正如Becker,Stigler所說,一旦被抓獲面臨著更高的成本或其本身內(nèi)在激勵很強。[46]總而言之,家族保持企業(yè)的控制不僅緩解了國家制度不確定性,同時也緩解了企業(yè)水平上的其他不確定性源。雖然家族內(nèi)部仍然存在委托代理問題,會影響這種機制的效率,控制家族需在企業(yè)優(yōu)勢和家族利益等方面進行權(quán)衡選擇。

四、家族利益優(yōu)勢視角的家族控制研究

家族控制企業(yè)作為家族系統(tǒng)和企業(yè)系統(tǒng)的集合,時常面臨兩種系統(tǒng)目標的權(quán)衡。雖然家族控制的競爭優(yōu)勢理論得到了部分檢驗,但并不是所有的家族控制都為實現(xiàn)企業(yè)價值最大化,而可能是家族效用最大化。家族效用包括通過控制權(quán)獲得的財務(wù)性收益也包括非財務(wù)性收益。

(一)私有收益

“控制的私有收益”是由Grossman和Hart提出的[47],指控股股東或管理者以小股東為代價換取的剩余控制權(quán)收益。大量研究顯示控制權(quán)的私有收益是存在的,尤其是在不發(fā)達的資本市場、對小股東缺乏保護和集中的所有權(quán)國家[48]。根據(jù)私有收益被誰占有,涉及到大股東和小股東之間的代理問題及所有者和管理者之間的代理問題。在這一假設(shè)下,所有理論上決定家族控制的因素,都是為了家族股東利益服務(wù)的。Burkart,Panunzi和Shleifer指出,家族保持控制的傾向性與私有收益的多少有關(guān)[12],這又受到控制權(quán)增強機制和信息不對稱程度的影響。家族企業(yè)經(jīng)常使用如雙級股票、金字塔控股等機制來獲得超現(xiàn)金流權(quán)的控制權(quán)[17-18,49-50],這些機制的使用被認為會減少利潤或市場價值,這些減少的價值帶來的私人利益被控制股東所占有[51-52]。Anderson等發(fā)現(xiàn)在美國,家族企業(yè)明顯比非家族企業(yè)更難懂[53]。相對于為何家族要積極保持控制,對應(yīng)的為何有些要放棄家族控制也是一個重要的問題。Bhattacharya和Ravikumar發(fā)現(xiàn)當(dāng)家族實物資本的邊際產(chǎn)品下降,家族越傾向于賣掉企業(yè)[54]。對美國企業(yè)的數(shù)據(jù)研究發(fā)現(xiàn),家族企業(yè)控制權(quán)轉(zhuǎn)讓與最優(yōu)風(fēng)險承擔(dān)理論、所有權(quán)和管理權(quán)的分離、CEO傳承問題和外部大股東的監(jiān)督有顯著關(guān)系。而與融資的需要、控制權(quán)私有收益無顯著關(guān)聯(lián),原因可能在于美國投資者保護水平較高,所以家族對小股東的私有收益侵占普遍較低,這并不構(gòu)成家族控制權(quán)轉(zhuǎn)讓的重要因素。

(二)潛在舒適

“潛在的舒適”(amenity potential)一詞最初由Demsetz和Lehn提出,指的是控制權(quán)的非貨幣性私有收益,意指那些并未犧牲以利潤為代價的創(chuàng)始人獲得的效用[47]。創(chuàng)業(yè)者可從讓其子女運營帶有家族名稱的企業(yè)中獲得快樂。在運動或媒體等行業(yè)中,家族可通過企業(yè)持股而參與或影響自身感興趣的社會、政治或文化事件。那些能夠產(chǎn)生足夠控制權(quán)“潛在舒適”的企業(yè)會控制在家族手中。Ehrhardt和Nowak在對德國公司的IPO研究中發(fā)現(xiàn),家族普遍保持控制權(quán),“潛在的舒適”是一個重要原因[55]。在Burkart等的家族控制理論模型中,他們將“潛在的舒適”與控制權(quán)的私有收益相比較,指出“潛在的舒適”與控制的私有收益的關(guān)鍵區(qū)別在于后者是以犧牲非家族投資者的利益為代價的[12]。如果“潛在的舒適”收益很大,家族會盡可能地保持對企業(yè)的控制。只有當(dāng)企業(yè)迫切地需要資本,且不變更控制權(quán)無法籌齊資金、或者創(chuàng)始人死亡、或者需要上交巨額的遺產(chǎn)稅時,創(chuàng)始控制權(quán)才會被轉(zhuǎn)讓。

Burkart等將家族聲譽作為保持家族控制的重要原因之一,家族名字本來就代表了經(jīng)濟和政治市場的聲譽[12]。家族品牌可能意味著對質(zhì)量的重視,或有著相關(guān)的政治聯(lián)系[51]。這樣一來,家族控制企業(yè)可能比由職業(yè)經(jīng)理人控制的企業(yè)價值更高。家族聲譽也可視為“潛在的舒適”的一種,可能也是競爭優(yōu)勢的來源之一,但相對于家族而言更為重要。控制權(quán)本身就是聲譽的載體,如果將控制權(quán)交給外部人,會稀釋聲譽帶來的利益。很多家族企業(yè)的產(chǎn)品品牌或者公司商號就是用創(chuàng)始人姓名來冠名的,創(chuàng)業(yè)者甚至把自己名字刻在公司辦公樓或者產(chǎn)品標簽上,這些建筑和產(chǎn)品使企業(yè)家在心理上將企業(yè)看作是自己生命的永續(xù),帶有極強的家族印記[56]。帶有強烈家族印記的企業(yè)與創(chuàng)始家族之間的情感聯(lián)系更為密切,也使得創(chuàng)始家族更難放棄對控制權(quán)的追逐。

此外,Gomez-Mejia等在其文中將家族所有者從企業(yè)中獲得的非經(jīng)濟效用稱為“社會情感財富”(socioemotional wealth)或“情感稟賦”[26],認為家族所有者更可能將社會情感財富的得失作為企業(yè)日常管理的基本參考框架。由保護和增強家族社會情感財富所驅(qū)動的管理決策可能偏離效率或經(jīng)濟工具的考慮,社會情感財富理論可以作為分析家族控制前因的重要理論視角[57]。

五、結(jié)論與啟示

關(guān)于上述家族企業(yè)普遍性的理論解釋是相互作用的,在這些影響因素中,制度因素既直接影響家族控制的程度和結(jié)構(gòu),也會通過影響企業(yè)競爭優(yōu)勢和家族私有收益的子因素而作用于家族控制。不同的影響因素之間并不相互獨立,如家族控制的競爭優(yōu)勢和家族利益優(yōu)勢的視角并不相互排斥,而可能都是正確的。Eisenmann研究了美國報紙和電話公司的歷史,認為家族對產(chǎn)業(yè)的控制力來源于兩方面[58]:企業(yè)給創(chuàng)始家族帶來的潛在舒適效用;相對于其他投資者,家族企業(yè)擁有更長遠的投資視域。Villalonga和Amit對于美國上市公司的大樣本使用單因素和多因素檢驗[10],發(fā)現(xiàn)競爭優(yōu)勢理論和控制私有收益理論都可以解釋家族對產(chǎn)業(yè)和公司的控制。

家族保持企業(yè)控制的績效啟示在很多研究中進行了系統(tǒng)的檢驗,不僅包括一個國家內(nèi)的差異,還包括不同制度背景下的異同。但關(guān)于家族企業(yè)普遍性的原因研究仍不多見。家族企業(yè)研究作為一個研究領(lǐng)域已取得了很大的進展,但對于家族企業(yè)最根本的存在由來卻有所忽略。本文僅是概括地從制度、企業(yè)、家族三個層面對家族企業(yè)普遍性的理論解釋進行了梳理,并構(gòu)建了家族控制前因研究的框架圖,后續(xù)研究可在此基礎(chǔ)上對細化的維度進行深入研究。具體而言,可以從制度、產(chǎn)業(yè)、企業(yè)、家族等層面上展開研究問題:

(1)制度層面,包括投資者保護水平、市場化水平等正式制度和家族文化等非正式制度的影響。研究的主要問題可包括:制度發(fā)展水平和變化如何影響家族對企業(yè)和產(chǎn)業(yè)的控制;家族價值觀和家族文化是否影響家族對企業(yè)和產(chǎn)業(yè)的控制;正式制度和家族文化在家族控制方面的解釋力上如何相互作用。

(2)產(chǎn)業(yè)層面,包括產(chǎn)業(yè)競爭程度、透明程度、內(nèi)在激勵程度和有效競爭規(guī)模的影響。研究的主要問題可包括:產(chǎn)業(yè)的競爭程度如何影響家族控制企業(yè)的存在、控制程度和控制方式選擇;產(chǎn)業(yè)的透明程度如何影響家族控制企業(yè)的存在、控制程度和控制方式選擇;產(chǎn)業(yè)的內(nèi)在激勵程度如何影響家族控制企業(yè)的存在、控制程度和控制方式選擇;產(chǎn)業(yè)的有效競爭規(guī)模如何影響家族控制企業(yè)的存在、控制程度和控制方式選擇。

(3)企業(yè)層面,包括企業(yè)特定風(fēng)險、績效表現(xiàn)、私有收益和潛在舒適的影響。研究的主要問題可包括:企業(yè)的風(fēng)險程度如何影響家族對企業(yè)的控制選擇;企業(yè)的績效表現(xiàn)如何影響家族對企業(yè)的控制選擇;企業(yè)的私有收益大小如何影響家族對企業(yè)的控制選擇;企業(yè)所賦予家族的潛在舒適程度如何影響家族對企業(yè)的控制選擇。

(4)家族層面,包括創(chuàng)始家族(個人)的人口統(tǒng)計特征、人格特征和價值理念對家族控制的影響。研究的主要問題可包括:創(chuàng)始家族(尤其是創(chuàng)始人)的人口統(tǒng)計特征(年齡、性別、教育程度等)如何影響家族對企業(yè)的控制選擇;創(chuàng)始家族(尤其是創(chuàng)始人)的價值理念(家族導(dǎo)向、管理信念)如何影響家族對企業(yè)的控制選擇。

參考文獻:

[1]Corbetta G.Patterns of Development of Family Businesses in Italy[J].Family Business Review,1995,8(4):255-265.

[2]Miller D.Configurations Revisited[J].Strategic Management Journal,1996,17(7):505-512.

[3]Klein S B.Family Businesses in Germany:Significance and Structure[J].Family Business Review,2000,13(3):157-181.

[4]Sharma P,Chrisman J J,Chua J H.Predictors of Satisfaction with the Succession Process in Family Firms[J].Journal of Business Venturing,2003,18(5):667-687.

[5]Astrachan J H,Shanker M C.Family Businesses'Contribution to the U.S.Economy:A Closer Look[J].Family Business Review,2003,16(3):211-219.

[6]中國民(私)營經(jīng)濟研究會家族企業(yè)研究課題組.中國家族企業(yè)發(fā)展報告[M].北京:中信出版社.2011:5-6.

[7]Amit R,Ding Y,Villalonga B,et al.The Role of Institutional Development in the Prevalence and Performance of Entreprene ur and Family-Controlled Firms[J].Journal of Corporate Finance,2015,31(c):284-305.

[8]Chu W.Family Ownership and Firm Performance:Influence of Family Management,Family Control,and Firm Size[J].AsiaPacific Journal of Management,2011,28(4):833-851.

[9]Claessens S,Djankov S,Lang L H P.The Separation of Ownership and Control in East Asian Corporations[J].Journal of Financial Economics,2000,58(1):81-112.

[10]VillalongaB,Amit R.Family Control of Firms and Industries[J].Financial Management,2010,39(3):863-904.

[11]Bertrand M,Schoar A.The Role of Family in Family Firms[J].Journal of Economic Perspectives,2006,20(2):73-96.

[12]Burkart M,Panunzi F,Shleifer A.Family Firms[J].The Journal of Finance,2003,58(5):2167-2202.

[13]North DC.Institutions,Institutional Change and Economic Performance[M].Cambridge:Cambridge University Press,1990:36-46.

[14]Crossland C.National Insitutions and Managerial Discretion:A Taxonomy of 24 Countries[C]//Academy of Management Proceedings.Academy of Management,2007(1):1-6.

燈樁樁體采用北海航標處研發(fā)的玻璃鋼聚脲樁體(標準化),與定制基礎(chǔ)預(yù)埋件相連。樁體由玻璃鋼內(nèi)襯角鋼結(jié)構(gòu)骨架,表面噴涂聚脲層而成,樁體呈圓柱形,壁厚約6mm,高度、顏色可定制,樁體由底部、中部段、和上部,通過法蘭連接成形,燈樁底部直徑現(xiàn)有0.8m和1.8m兩種規(guī)格,中部段直徑0.8m,高1.6米,有若干節(jié)組成,上部為工作平臺段,直徑1.5m,圍欄高1.2m,平臺設(shè)計有電池箱、太陽能板架、燈器柱。樁體設(shè)置防盜門、內(nèi)置玻璃鋼爬梯,設(shè)有避雷及排水系統(tǒng)。北海航標處標準化燈樁(圖1)

[15]Young M N,Peng M W,Ahlstrom D,et al.Corporate Governance in Emerging Economies:A Review of the Principal-Principal Perspective[J].Journal of Management Studies,2008,45(1):196-220.

[16]Chung H M.The Role of Family Management and Family Ownership in Diversification:The Case of Family Business Groups[J].Asia Pacific Journal of Management,2013,30(3):871-891.

[17]Porta R,Lopez-de-Silanes F,Shleifer A.Corporate Ownership around the World[J].The Journal of Finance,1999,54(2):471-517.

[18]Claessens S,Djankov S,Lang L.Separation of Ownership from Control of East Asian Firms[J].Journal of Financial Economics,2000,58(1-2):81-112.

[19]Claessens S,Djankov S,Fan J P H,et al.Disentangling the Incentive and Entrenchment Effects o f Large Shareholdings[J].The Journal of Finance,2002,57(6):2741-2771.

[20]Lu Y,Tao Z.Contract Enforcement and Family Control of Business:Evidence from China[J].Journal of Comparative Economics,2009,37(4):597-609.

[21]Holmen M,H?gfeldt P.A Law and Finance Analysis of Initial Public Offerings[J].Journal of Financial Intermediation,2004,13(3):324-358.

[22]Gilson R J.Controlling Shareholders and Corporate Governance:Complicating the Comparative Taxonomy[J].Harvard Law Review,2006,119(6):1641-1679.

[23]Khanna T,Palepu K.Is Group Affiliation Profitable in Emerging Markets?An Analysis of Diversified Indian Business Groups[J].The Journal of Finance,2000,55(2):867-891.

[24]Jackson G,Deeg R.Comparing Capitalisms:Understanding Instituti onal Diversity and Its Implications for International Business[J].Journal of International Business Studies,2008,39(4):540-561.

[25]Globerman S,Peng M W,Shapiro D M.Corporate Governance and Asian Companies[J].Asia Pacific Journal of Management,2011,1(28):1-14.

[26]Gómez-Mejía L R,Haynes K T,Nú?ez-Nickel M,et al.Socioemotional Wealth and Business Risks in Family-Controlled Firms:Evidence from Spanish Olive Oil Mills[J].Administrative Science Quarter ly,2007,52(1):106-137.

[27]Kellermanns F W,Eddleston K A,Barnett T,et al.An Exploratory Study of Family Member Characteristics and Involvement:Effects on Entrepreneurial Behavior in the Family Firm[J].Family Business Review,2008,21(1):1-14.

[28]Anderson R C,Reeb D M.Founding-family Ownership and Firm Performance:Evidence From the S&P 500[J].The Journal of Finance,2003,58(3):1301-1328.

[29]De Massis A,Kotlar J,Campopiano G,et al.Dispersion of Family Ownership and the Performance of Small-to-Medium Size Private Family Firms[J].Journal of Family Business Strategy,2013,4(3):166-175.

[30]Barnett M.Kinship as a Factor Affecting Cantonese Economic Adaptation in the United States[J].Human Organization,1960,19(1):40-46.

[31]Lumpkin G T,Brigham K H,Moss T W.Long-term Orientation:Implications for the Entrepreneurial Orientationand Performance of Family Businesses[J].Entrepreneurship and Regional Development,2010,22(3-4):241-264.

[32]Villalonga B,Amit R.HowDo Family Ownership,Control and Management Affect Firm Value?[J].Journal of Financial Economics,2006,80(2):385-417.

[33]Ward J.Perpetuating the Family Business:50 Lessons Learned from Long Lasting,Successful Families in Business[M].Berlin:Springer,2016:70-71.

[34]Boling J R,Pieper T M,Covin J G.CEO Tenure and Entrepreneurial Orientation within Family and Nonfamily Firms[J].Entrepreneurship Theory and Practice,2015,40(4):891-913.

[35]Breton-Miller L,Miller D.WhyDoSome Family Businesses Out-Compete?Governance,Long-term Orientations,and Sustainable Capability[J].Entrepreneurship Theory and Practice,2006,30(6):731-746.

[36]Zahra S A,Hayton J C,Salvato C.Entrepreneurship in Family vs.Non-Family Firms:A Resource-Based Analysis of the Effect of Organizational Culture[J].Entrepreneurship Theory and Practice,2004,28(4):363-381.

[37]Sirmon D G,Hitt M A.Managing resources:Linking Unique Resources,Management,and Wealth Creation in Family Firms[J].Entrepreneurship Theory and Practice,2003,27(4):339-358.

[38]Pearson A W,Carr J C,Shaw J C.Toward a Theory of Familiness:ASocial Capital Perspective[J].Entrepreneurship Theory and Practice,2008,32(6):949-969.

[39]Bruton G D,Ahlstrom D,Wan J C C.Turnaround in East Asian firms:Evidence from Ethnic Overseas Chinese Communities[J].Strategic Management Journal,2003,24(6):519-540.

[40]Lee K S,Lim G H,Lim W S.Family Business Succession:Appropriation Risk and Choice of Successor[J].Academy of Management Review,2003,28(4):657-666.

[41]Jayaraman N,Khorana A,Nelling E,et al.Research Notes and Commentaries CEO Founder Status and Firm Financial Performance[J].Strategic Management Journal,2000,21(12):1215-1224.

[42]Morck R,Yeung B.Family Control and the Rent-seeking Society[J].Entrepreneurship Theory and Practice,2004,28(4):391-409.

[43]De Castro L R K,Aguilera R V,Crespi-Cladera R.Uncertainty Awareness and Corporate Ownership Concentration:Evidence from Latin America[J].Academy of Management Proceedings,2011,2011(1):1-6.

[44]Ansari I F,Goergen M,Mira S.The Determinants of the CEO Successor Choice in Family Firms[J].Journal of Corporate Finance,2014,28:6-25.

[45]Demsetz H,Lehn K.The Structure of Corporate Ownership:Causes and Consequences[J].Journal of Political Economy,1985,93(6):1155-1177.

[46]Becker G S,Stigler G J.Law Enforcement,Malfeasance,and Compensation of Enforcers[J].The Journal of Legal Studies,1974,3(1):1-18.

[47]Grossman S J,Hart O D.Takeover Bids,the Free-rider Problem,and the Theory of the Corporation[J].The Bell Journal of Economics,1980,11(1):42-64.

[48]Nenova T.The Value of Corporate Voting Rights and Control:A Cross-country Analysis[J].Journal of Financial Economics,2003,68(3):325-351.

[49]Faccio M,Lang L H P.The Ultimate Ownership of Western European Corporations[J].Journal of Financial Economics,2002,65(3):365-395.

[50]Villalonga B,Amit R.How Are US Family Firms Controlled?[J].Review of Financial Studies,2009,22(8):3047-3091.

[51]Bertrand M,Mehta P,Mullainathan,S.Ferreting Out Tunneling:An Application to Indian Business Groups[J].Quarterly Journal of Economics,2002,117(1):121-148.

[52]Porta R,Lopez-de-Silanes F,Shleifer A,et al.Investor Protection and Corporate Valuation[J].The Journal of Finance,2002,57(3):1147-1170.

[53]Anderson R C,Duru A,Reeb D M.Founders,Heirs,and Corporate Opacity in the United States[J].Journal of Financial Economics,2009,92(2):205-222.

[54]Bhattacharya U,Ravikumar B.Capital Markets and the Evolution of Family Businesses[J].The Journal of Business,2001,74(2):187-219.

[55]Ehrhardt O,Nowak E.The Effect of IPOs on German Family-Owned Firms:Governance Changes,Ownership Structure,and Performance[J].Journal of Small Business Management,2003,41(2):222-232.

[56]De Vries M F R K.The Dynamics of Family Controlled Firms:The Good and the Bad News[J].Organizational Dynamics,1993,21(3):59-71.

[57]Gomez-Mejia L R,Cruz C,Berrone P,et al.The Bind That Ties:Socioemotional Wealth Preservation in Family Firms[J].The Academy of Management Annals,2011,5(1):653-707.

[58]Eisenmann T R.The US Cable Television Industry,1948-1995:Managerial Capitalismin Eclipse[J].Business History Review,2000,74(1):1-40.

(責(zé)任編輯:佟群英)

F270

A

1001-4225(2017)06-0056-07

2017-01-16

宋麗紅(1986-),女,河北邢臺人,汕頭大學(xué)商學(xué)院副教授。陳 穎(1995-),女,江西宜春人,汕頭大學(xué)商學(xué)院碩士研究生。

國家自然科學(xué)基金青年項目“中國家族企業(yè)中的印記效應(yīng)及影響機制研究”(71602105);廣東省自然科學(xué)基金項目“創(chuàng)業(yè)成長意愿的制度約束及緩解機制研究”(2016A030313073);廣東省自然科學(xué)基金項目“繼任者自主權(quán)、能力稟賦與家族企業(yè)多元化戰(zhàn)略研究”(2016A030313072);廣東省高校省級重大科研項目“家族企業(yè)的時間導(dǎo)向與戰(zhàn)略轉(zhuǎn)型研究”(2014WQNCX057)

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26