負債經營對公司價值的影響及問題分析

2017-07-05 14:05:27吳敏惠廖長玲

廊坊師范學院學報(自然科學版) 2017年2期

吳敏惠,廖長玲

(莆田學院,福建 莆田 351100)

?

負債經營對公司價值的影響及問題分析

吳敏惠,廖長玲

(莆田學院,福建 莆田 351100)

企業的資本結構是由負債和所有者權益構成的,這兩部分資本共同提供企業資金運作所需要的資金,不斷地為企業日常經營活動創造價值。但是由于債權人和企業所有者要求的經濟利益不一致,債權人享受的是固定利息收益,所有者享受的是企業的剩余價值,所以也會對企業價值產生不一樣的效果。在現有文獻中,大部分的研究傾向于資本結構對價值的影響,而研究負債經營對企業價值影響的文獻偏少。在此,收集現有關于負債經營的研究文獻,鞏固相關的理論知識,以保利房地產為案例進行實證分析,運用多元回歸方法研究負債經營與企業價值的邏輯關系,進一步豐富對企業價值的考究。

負債經營;企業價值;房地產

0 引言

負債經營是指在企業生產過程中,采用符合法律的方式和手段,通過向債權人有償地索要資金,從而將這筆資金運用于企業的生產銷售運營計劃中。負債經營還可以收集利用社會上的閑散資金,使得這筆資金得到有效利用,減輕市場壓力。[1]企業達到一定生產規模的時候會出現瓶頸,需要擴大生產規模,考慮自身的資金結構,需要在外部籌集資金。負債經營是現代企業不斷得到補充、盈利的一種現代化的企業籌資方式。[2]

1 相關理論介紹

1.1 財務杠桿與財務風險

當企業負債經營時,不管營業利潤為多少,固定的財務費用,如債務利息、優先股的股息等都是固定不變的,當營業利潤增大時,每1元利潤要負擔的財務費用就會減小,每1元利潤可供股東分配的部分就會相對增加,普通股每股收益的增長會大于EBIT的增長率。得出財務杠桿系數DFL:DFL=EPS變動百分比/EBIT變動百分比。財務杠桿系數反映的是普通股每股收益對營業利潤變動的敏感程度,衡量的是由于企業使用財務杠桿引起的風險增加的相對額。財務杠桿系數是對財務風險的量化。當企業采用優先股或者債務等產生固定的財務費用時,股東不僅要承擔全部的經營風險,還要承擔財務杠桿帶來的財務風險。

1.2 MM理論發展

當該理論不考慮所得稅時,不管企業的資本結構如何,都不會影響到企業的價值,公司的整體資金成本和公司沒有借債時的權益成本是一樣的。對于具有一樣經營風險的兩個公司,具有負債的杠桿企業的權益資本成本要高,沒有負債的無杠桿企業的權益成本要低。因為在計算杠桿企業的權益成本的時候,需要再考慮風險溢價,這是對企業財務風險的補償。

當該理論考慮到公司所得稅時,因為債務的資金成本利息會在計算企業所得稅的時候扣除,所以相對于那些沒有負債的企業,負債企業可以少交一些企業所得稅。這樣的話,企業的各項收入就會變相流入企業,企業的價值就會增加。在一定程度上,企業的債務越高,企業的價值就會越大。在同一經營風險下,負債企業的普通股權益成本=無負債無杠桿企業權益成本+財務風險溢價。

1.3 權衡理論

債務雖然給企業帶來了抵稅收益,但是也會給企業帶來財務危機。權衡理論強調對債務的成本和債務利息的抵稅收益進行權衡,保證企業價值最大化時的最佳資本結構。

財務困境的項目很多,主要有直接成本和間接成本。直接成本是指企業破產時的清算成本或者重組發生的成本。間接成本包括三個:一是陷入財務危機時,供應商和客戶改變以往和本企業的合作而與其他其企業合作,降低了企業的業績;二是債權人上門討債,最后企業不得不變賣固定資產來還債,損失了企業的發展價值;三是股東和債權人之間的利益沖突。股東要求經理人投資高風險的項目,債權人會提高自己的報酬率,更加深了企業的財務危機。權衡理論還考慮了債權人和股東之間的委托代理成本。股東為了自己的利益,利用經理人損害債權人的利益,債權人會通過立法的手段,增加條款限制,保護自身的利益。

該理論給出以下提示:第一,經營風險低的企業可以多負債;第二,無形資產多的企業不適合多負債;第三,所得稅稅率高的企業要多負債。

1.4 融資優序理論

當企業有融資需求時,企業首先偏好于內部融資,少發股利,多累積收益。其次企業會偏好于發行債券的外部融資方式。一般來說,公司的管理人要比投資者更加了解企業的經營情況,產生了信息不對稱。管理者在融資時一般會選擇債務融資。但是與內部融資相比,債務融資會引起財務危機和代理成本的增加。所以企業的融資順序一般是,內部融資、債權性融資、權益融資的順序。

但是在我國,企業的融資順序和該理論的融資順序并不完全符合,我國的上市公司最偏愛的是內部融資,其次是發行股票融資,最后才考慮債權性融資。因為在我國,股東的監督和約束偏弱,經理人為了自己的利益,不愿意承擔債務違約的風險,同時企業的計量資本成本的觀念還存在偏差。[3]

2 負債經營對公司價值的影響及原因分析

2.1 負債經營合理會增加企業價值

2.1.1 享受抵稅優惠

企業在盈利期間需要繳納所得稅,而對于利息支出可以計入財務費用作為抵扣項目。比較股權資本的資金成本,企業的債務利息就可以抵扣企業要繳納的所得稅費用。企業的股東享受的是企業剩余收益,不能抵稅,所以采用債務融資可以降低企業的成本,提高企業的價值。[4]

2.1.2 容易適應企業的發展節奏,降低資金成本

企業為了擴大生產規模,需要購置廠房和生產設備,雇傭更多的員工,需要大量的資金。相對于發行股份籌集資金,負債要來的更加方便快速,而且負債風險較小,收益較低,成本較低。及時的資金補給,讓企業能抓住最佳的生產時機,帶來更多的收益。而且在企業資金不充裕的時候借款,一旦企業資金充裕,也可以用閑置資金提前償還借款,節約了借款利息成本,增加了企業的價值。

2.1.3 資產報酬率大于債務資本成本時,提高企業價值

企業的發展離不開各種各樣的投資項目,不管是為企業增設生產線,還是投資于其他行業。企業在確定哪一種投資項目的時候,都會預算企業投資項目的資產報酬率,分析出最佳的項目資金籌資類型和結構。當企業的資產報酬率大于債務資本成本時,對于該項目的債務籌資來說,比股權籌資會更有利,提高了企業的價值。

2.1.4 通貨膨脹時,負債可以轉嫁風險

當經濟發生通貨膨脹時,對于負債高的企業是有利的。因為通貨膨脹時,企業需要償還的負債是固定的賬面價值。所以,對于債務的購買能力就變得越來越低,企業償還債務相比于通貨膨脹之前容易了許多,而且企業的債務風險轉嫁給了債權人。

2.1.5 利于加強企業經營監督,提高經營效率

恰當的負債程度,可以優化企業的股權結構,股東會要求經理人在企業資金運用的過程中,優先選擇負債資金,降低資金運作的成本,減少代理人利用剩余股權資金的機會,緩解企業經理人和股東之間的關系,降低代理成本。這樣企業代理人對資金運用上就會精益求精,對每個投資項目風險收益進行認真考察,減少了閑置資金盲目投資的機會。當企業負債到一定程度時,控制權會發生偏移,一旦破產就很有可能變為債權人來接管公司的治理。股東為不讓公司破產發生,就會加強對公司日常經營的監督,這樣就提高了企業經營的業績,增加了企業的現金流入,導致企業的價值提升。對于負債率高的企業,從一個角度來說,有時候會向外界傳遞企業經理人管理水平較高的信息。而且,對于經理人來說,企業負債水平會限制公司可支配的自由現金流量,經理人會更加有效地運用這部分資金。

2.1.6 負債經營可以減少對公司控制權和每股收益的稀釋

對于股份制企業,發行普通股的時候,由于普通股同股同權,在大量發行普通股的時候,公司出現盈利的時候,新股東將要分享以前股東的收益,降低了每股平均收益,最重要的是容易出現分散控制權的現象。在很多企業并購案例中,控制權分散是目標公司被并購的最不利條件,并購發生時,所有權分散的情況下,股東很難團結一致,導致并購價格與企業的價值不符,降低了企業自身價值。負債經營可以降低這種情況的發生。第一,當企業負債較高的時候,發行普通股會受到限制,就會減少上述的控制權分散的風險。第二,當企業負債較高的時候,債權人為了在指定日期能夠收回本金和利息,追蹤該筆債務的運用情況,會對企業經營產生一定的監督,提高企業日常經營的效率。

2.2 負債經營不合理會降低企業價值

2.2.1 債務資金濫用,投資風險加大

由于股權人和債權人的利益不同,股東享受的是企業的剩余價值,對于債權人來說,他們享受的是利息收益。由于信息不對稱,股東很可能在利用負債得來的資金時,為了自己的利益,或者對投資項目不夠重視,導致投資于風險過高的項目,或者對于風險較低的項目投資不足,使得公司資金鏈斷裂,最后導致投資失敗的例子。負債投向不合理,企業在投資的時候,沒有充分分析投資項目的風險,對企業的長期投資方向沒有一個戰略性的計劃,很多企業往往選擇投機性的行業和項目,這樣就威脅到債權人的利益。而且在我國很多企業注重固定資產投資,忽略了流動資金的補充,加大了企業資金斷裂的風險,降低了企業價值,而且加重了公司破產的風險。所有權與經營權的分離存在的弊端也導致了這些問題。管理層對投資項目的過度自信,不僅損害了股東的權益,也損害了債權人的利益,直接導致了企業價值的下滑。

2.2.2 債務利息過高,加大財務風險

在我國由于資本市場不夠完善,資金沒有達到合理配置。對于民營企業來說,銀行大都不愿意借款給這些規模較小、風險較大的企業。即使有些民營企業有很好的投資效益,為了生存,很多企業也會選擇民間借貸,往往利息高于銀行,增加了負債的資金成本,降低了企業價值。[5]

2.2.3 負債率過高,降低股東財富

很多大型企業在日常經營中會采用本企業的商業信用,推遲供應商的資金支付,預收客戶的銷售款,加快企業的資金回收。但是當企業經營陷入困境、競爭力降低,或當企業過度自信、大量使用這種商業信用的時候,很容易引起企業應付款到期難以支付,供應商和客戶就會減少該企業利用企業商業信用的資金支付方式。負債率達到一定程度,企業要面對到期還本付息的壓力,增加企業的財務風險和經營風險。在出現財務危機的時候,由于企業不止一個債權人,在財產清償的時候,債權人為了各自的利益產生矛盾,推遲了財產清償的時間,使企業的存貨和資產產生不必要的有形損耗和無形損耗,降低了企業的價值。在企業未來發展中需要購進設備擴大生產規模時,企業負債率過高,不僅降低企業再融資的能力,也提高了再融資的成本費用,同時由于高負債還會帶來財務風險,提高了企業的經營成本,降低了企業的價值。

2.2.4 引發股東和債權人的代理沖突

債權人和股東的利益不一致,債權人要求按期收取本金和利息,股東要求是盡可能多的收益。在現實中,有些股東會選擇用債權人的錢去投資一些風險大收益高的項目,只有投資成功才不會損失債權人的利益,但是只要投資失敗,其實債權人承受的損失要大于股東的損失。發行新的債券也會損失原先債權人的利益,因為企業在有償還能力的時候,相對于原先的債權人的資金成本,新債權人的資金成本要更高,于是企業會優先償還新債權人的錢。債權人為了自己利益,會與企業簽訂協議,限制企業對該債務資金的運用。不管是之前的投資失敗損失債權人利益,還是后面債權人限制債務資金都提高了企業股東和債權人的代理成本,降低了企業的價值。

3 保利地產案例分析

3.1 保利地產簡介

保利地產在1992年正式成立,經過數十年發展,2002年完成了股份制改造。作為國內首屈一指的房地產開發資質企業,由中國保利集團控股的大型國有房地產上市公司——保利房地產(集團)股份有限公司,是股權分置改革后第一個房地產上市企業。截至2015年初,公司總資產突破3600億元,實現簽約金額1366.76億元。

3.2 保利地產負債分析

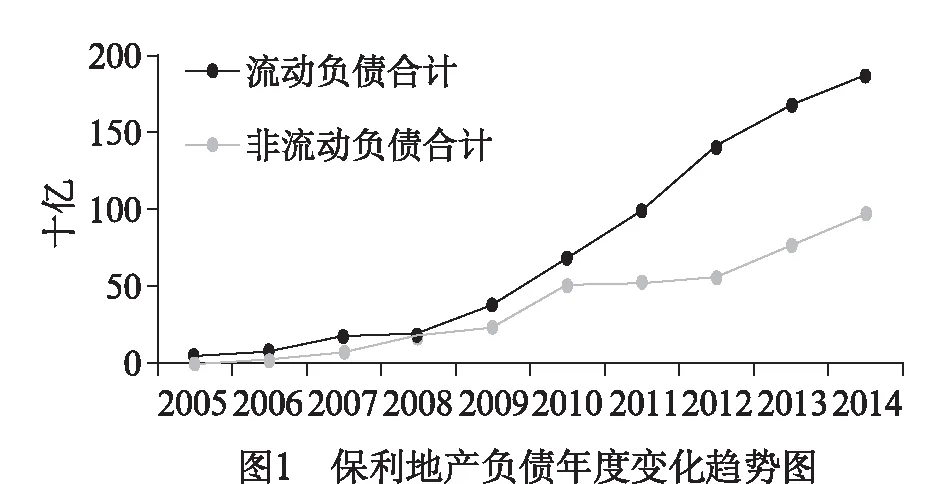

通過保利地產2005年至2014年的資產負債表,來分析保利地產的負債情況和特點,結果如圖1所示。

從圖1可以看出,保利地產2005-2014年的流動負債合計和非流動負債合計逐年上升,2005年至2009年上升幅度緩慢,流動負債和非流動負債相近,但在2009-2014年,流動負債的上升幅度比非流動負債上升幅度要大,流動負債和非流動負債的差距越來越大。

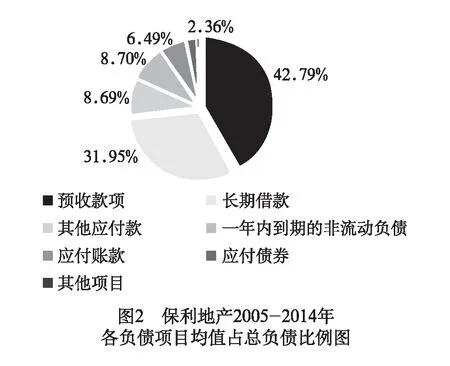

接下來分析各負債項目占總負債的比例。從圖2可以看出,在非流動負債中,保利地產主要是以長期借款為代表,占總資產的31.95%,應付債券占比為2.36%。但是在流動負債中,占比重最大的是預收款項42.79%,其他應付款和一年內到期的非流動負債占比為8.7%,與其他應收款的占比8.69%不相上下。應付賬款相對降低接近2個百分點,占比為6.49%。非流動負債占比為34.38%,流動負債占比為65.62%。由圖1和圖2可得知,保利地產的負債主要是非流動負債形式。

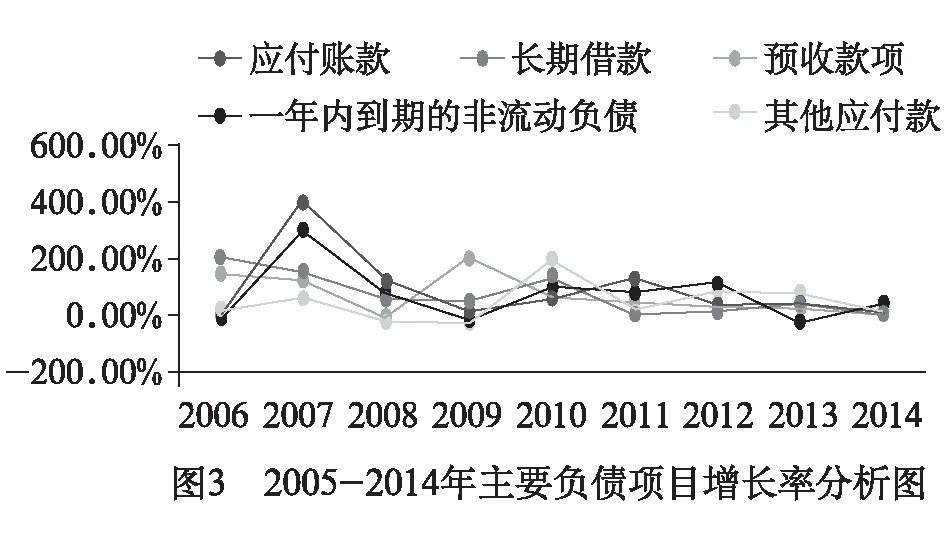

根據圖2可以得出,負債部分主要是由長期借款、應付賬款、預收款項、其他應付款和一年內到期的非流動負債構成。所以針對這5個負債類型進一步分析,如表1和圖3所示。

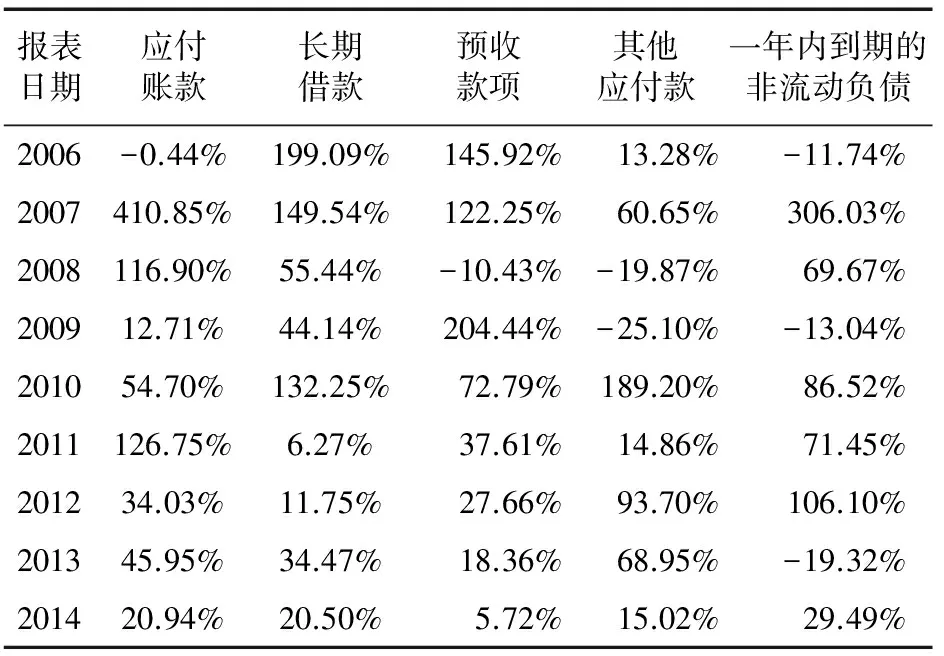

表1 主要負債項目2006-2014年增長率

表1和圖3分析了主要負債項目的每年增長比率趨勢。2005年至2014年的變化趨勢和百分比率,除2008年受到金融危機的影響,預收款項成負增長以外,長期借款和預收款項都在持續增長。且在2006、2007和2010年增長幅度很大,2011年至2014年增長率放緩,平穩增長。一年內到期的非流動負債的變化規律不明顯,且起伏較大,在2006年和2013年出現了負增長,最低達到了-11.74%,最高在2007年達到了往年的3倍,為306.03%。由圖3可以看出,增長比率變化最明顯的是應付賬款的增長率,最高達到了410.85%,在2006年出現了不到1%的負增長,在2012年到2014年的增長幅度比較平緩。對于其他應付款,除了2010年的增長相比往年大很多外,其他年份的增長率也較為平緩。總體來看,保利地產的負債在逐漸增長,但是增長速度逐年變緩。

3.3 負債經營與公司價值聯系分析

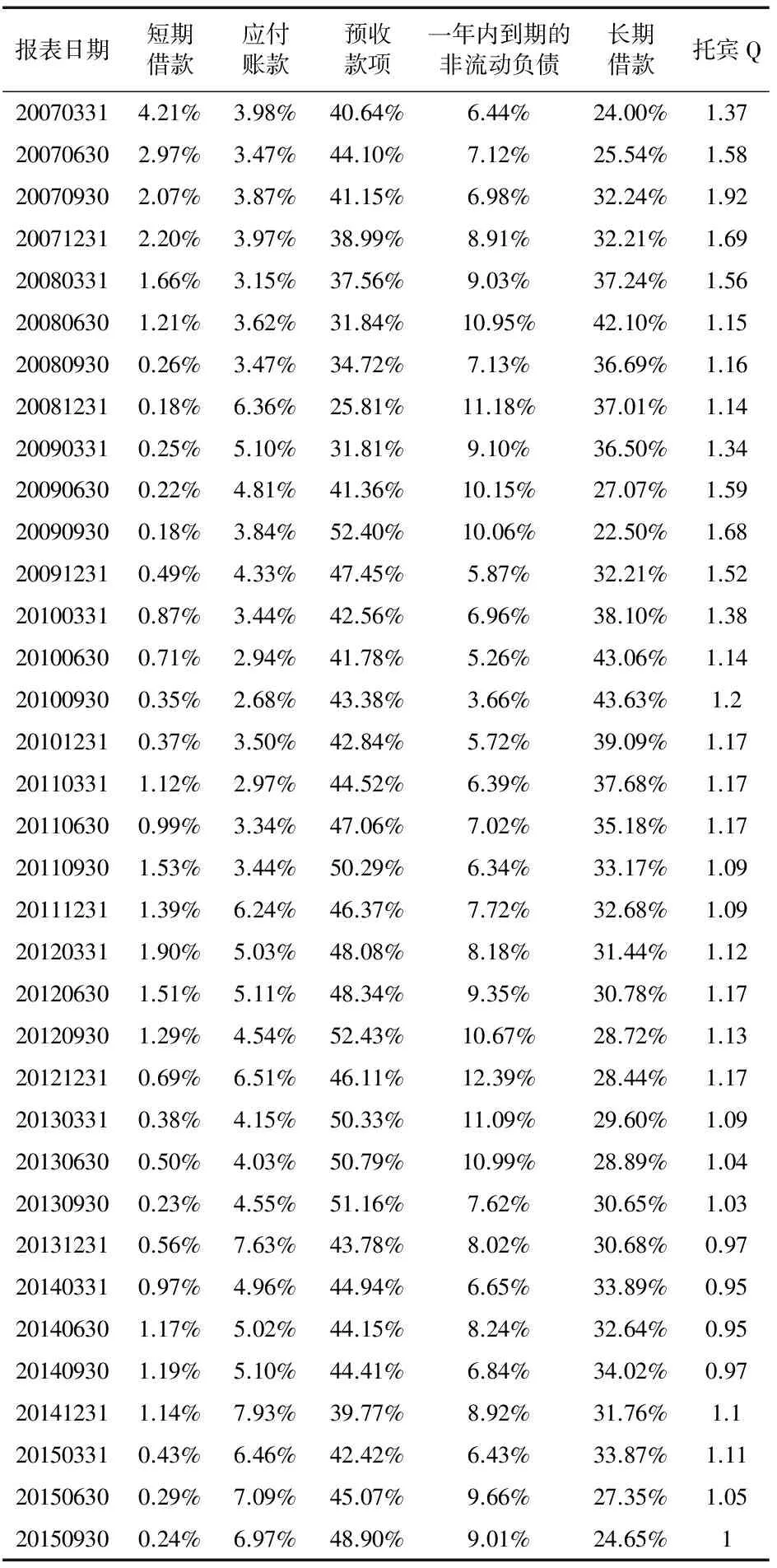

為了研究數據結果的可靠性和準確性,通過新浪財經網站和同花順軟件采集了2007年到2015年9月30日的季度財務數據,保證了每個變量的數據都為35個數據,大于30個,以確保研究的準確性。

對于企業的價值,主要通過托賓Q值來表示企業價值。由于中國股權分置,股票市場的非有效等原因,托賓Q值的應用受到了一定的限制。因此,我們將托賓Q值進行了調整,將托賓Q值定義為:Q=[(年末流通股總市值+年末每股市價*30%*年末非流通股的股數)+負債的賬面價值]/總資產的賬面價值[6]。主要研究負債結構對企業價值的影響,所以選定自變量的時候,剔除掉數額不完整或者是常年金額為零的負債類型,選擇占用負債比值較高的負債類型。最終確定5種負債類型作為自變量,分別是短期借款、應付賬款、預收款項、一年內到期流非流動負債、長期借款。將他們與負債的比值作為自變量的最終數據。現在根據研究需要建立回歸模型:Y=b0+b1X1+b2X2+b3X3+b4X4+…+bnXn+ε。式中:X1、X2……Xn為自變量,表示保利地產負債經營的負債類別;Y為因變量,表示企業的可持續增長率;b0、b1……bn為未知參數,ε為誤差項,具體數據如表2所示。

表2 自變量和因變量一覽表

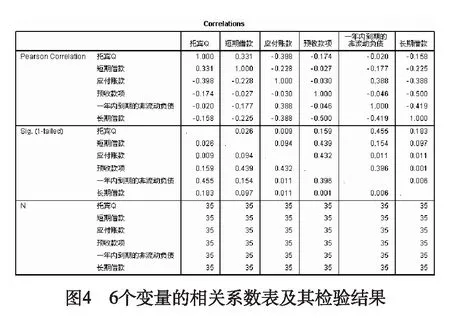

圖4分析了參與回歸分析的6個變量(1個因變量,5個自變量)的相關系數表及其檢驗,整個表的內容可以分成3部分,“Pearson Correlation”欄給出了6個變量兩兩相關系數表,因變量托賓Q與應付賬款相關性最大,但是呈現的是負相關為-0.398。短期借款與托賓Q呈現正相關為0.331,預收款項和長期借款,一年內到期的非流動負債與托賓Q表現出較弱的負相關,5個自變量之間也存在較低程度的相關。Sig(1-tailed)欄給出了6個變量兩兩相關的顯著性檢驗結果。最后一欄可以看出各個變量的樣本數。

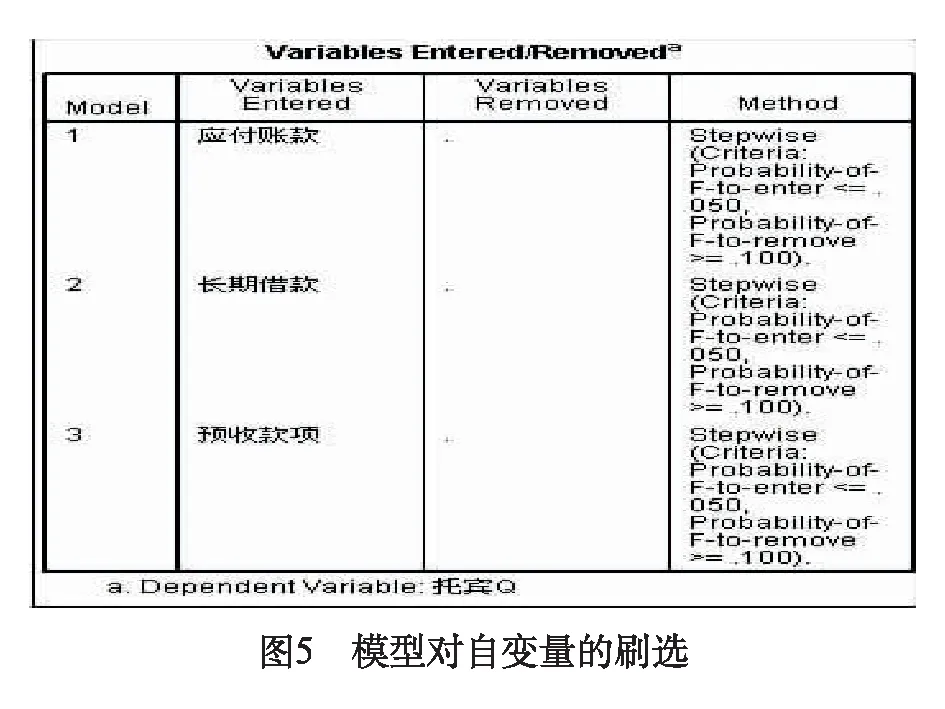

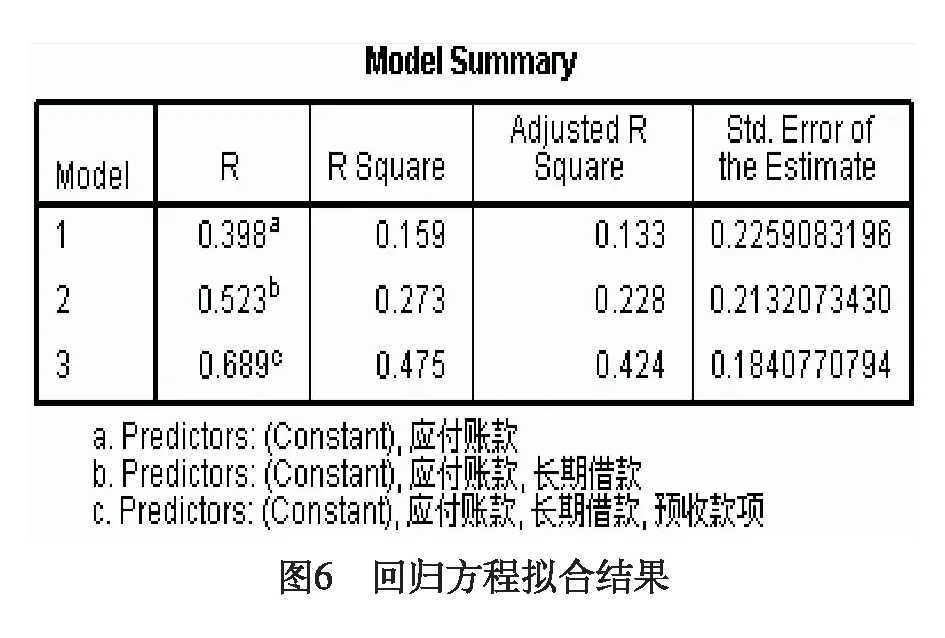

圖5列出了模型對自變量的刷選過程,即變量進入/退出模型的情況,在5個自變量中只有應付賬款、長期借款、預收款項進入了模型。圖6給出了回歸方程擬合總結,按照應付賬款1、長期借款2、預收款項3的順序,模型的復相關系數R分別是0.398、0.523、0.689。決定系數為0.159、0.273、0.475。調整的決定系數為0.133、0.228、0.424。

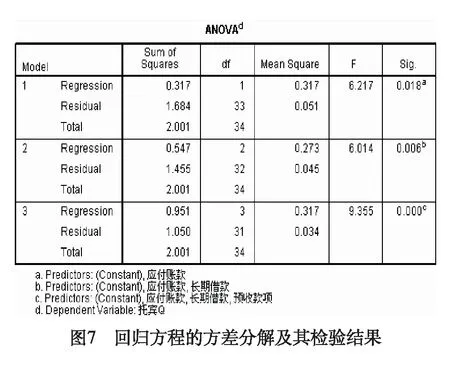

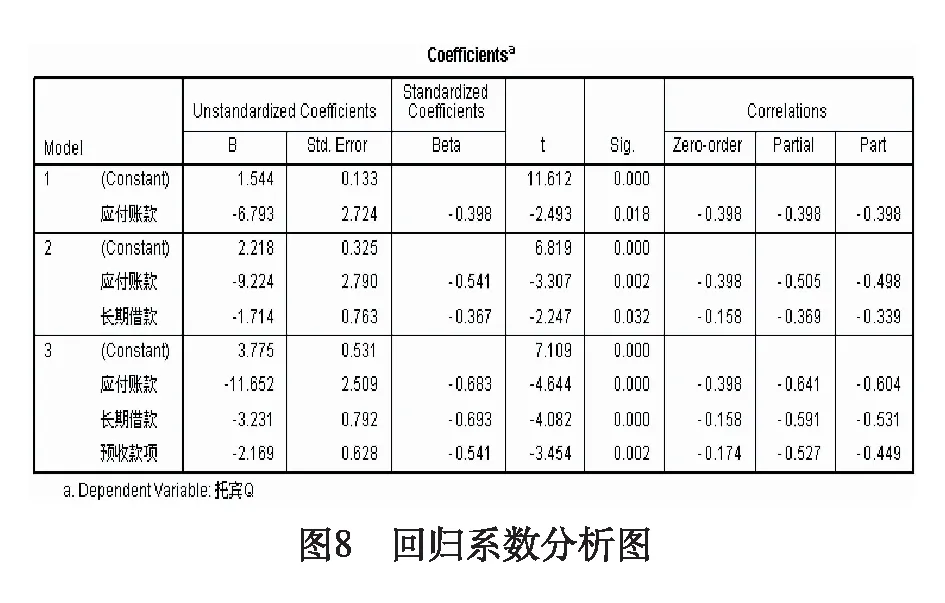

圖7是回歸方程的方差分解及其檢驗結果,可以看出,只有預收款項回歸方程的統計量p值接近0,為顯著。圖8是回歸系數分析圖,未標準化時的常數項為3.775,統計量t為7.109,對應的p值為0.00,方程常數項顯著。應付賬款的回歸系數為-11.652,P值為0.00檢驗結果時顯著的。長期借款回歸系數為-3.231,P值為0.00檢驗結果為顯著。預收賬款回歸系數為-2.69,P值為0.02檢驗結果時顯著的。由圖8第三欄可以得出回歸方程為:Y=3.775-11.652X1-3.321X2-2.169X3(其中X1為應付賬款,X2為長期借款,X3為預收賬款,Y為托賓Q)

3.4 結果分析

通過研究保利地產2007年-2015年每季度的負債和企業價值財務數據,利用Excel和spss軟件做多元回歸分析,得出了保利地產的企業價值與負債經營結構的關系。在驗證多元回歸模型時,只有應付賬款、長期借款、預收賬款進入了多元回歸的模型,短期借款、一年內到期的非流動負債被剔除了。5個自變量對于變量的相關性也較弱,相關系數在0.2-0.4之間,大部分呈現出了負相關。說明對于保利地產這家公司來說,企業價值9年來的增減與企業的負債結構比例呈現出負相關關系。且比較明顯的影響有長期借款、預收款項和應付賬款。至于出現負相關,原因是保利地產利用企業商業信用的能力還不強,不管是從客戶提前收款還是在銀行借款來的資金,都沒有得到很好地利用。

[1] 安山.負債經營對公司價值的影響分析[J].金融與經濟,2010,(11):77-78.

[2] 謝榮,馬勇.負債經營對公司價值的影響[J].合作經濟與科技,2015,(4):137-138.

[3] 馬忠.公司財務管理理論與案例[M].北京:機械工業出版社,2008:443-461.

[4] 鄭悅.負債經營對企業價值的相關性實證分析[D].重慶:西南財經大學,2011.

[5] 劉聿一.負債融資、投資行為與企業價值[D].長沙:湖南大學,2013.

[6] 邵軍.財務管理案例分析[M].上海:立信會計出版社,2011:100-103.

Indebtedness Effect on the Value of the Company and Problem Analysis

WUMin-hui,LIAOChang-ling

(PutianUniversity,Putian351100,China)

Corporation's capital structure is composed of liabilities and owners' equity. These two components of the contributed capital provide the funds required by enterprise's operation and constantly create value for the enterprise's daily operational activities. However, due to the economic interest, the owner enjoys the residual value of an enterprise. Therefore, it will exert different effects on the enterprise. In the existing documents, most of the studies are about influence of capital structure on value. However, there have been seldom studies on the relationship between the debt management and the enterprise value. In this paper, we collect the existing research literature about debt management, consolidate the related theory knowledge. Finally, take Poly Real Estate as an example, the paper probes into the logic of the liabilities management as well as enterprise value relations through multiple regression research, in order to further enrich the study of enterprise value.

indebtedness; enterprise value; real estate

2017-02-21

吳敏惠(1982-),女,碩士,莆田學院商學院講師,研究方向:金融工程。

F275

A

1674-3229(2017)02-0062-07

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06