基于戰(zhàn)略視角下企業(yè)流程績效評價(jià)研究

2017-07-05 09:25:18劉寰

經(jīng)濟(jì)師 2017年4期

關(guān)鍵詞:績效評價(jià)

劉寰

摘要:高效能的流程是企業(yè)競爭優(yōu)勢的根本來源,因?yàn)樗鼪Q定著企業(yè)的成本、質(zhì)量和速度等。由此,高效能的流程績效是企業(yè)戰(zhàn)略的重要績效目標(biāo),然而以往的文獻(xiàn)缺少戰(zhàn)略視角下的流程績效評價(jià),使流程的績效評價(jià)工作難以站在更高的層面上。文章借鑒平衡計(jì)分卡模式,提出戰(zhàn)略視角下對業(yè)務(wù)流程績效評價(jià)的思路,論證了業(yè)務(wù)流程績效評價(jià)的四個維度:財(cái)務(wù)、顧客、運(yùn)營和員工維度,并在此基礎(chǔ)上設(shè)計(jì)出戰(zhàn)略視角的企業(yè)業(yè)務(wù)流程績效評價(jià)體系。分析結(jié)果表明該評價(jià)模型具有可行性和有效性。文章的結(jié)論深化和發(fā)展了企業(yè)業(yè)務(wù)流程績效評價(jià)理論,也為企業(yè)戰(zhàn)略實(shí)踐提供了有益參考。

關(guān)鍵詞:流程管理 績效評價(jià) 戰(zhàn)略視角 平衡計(jì)分卡

20世紀(jì)90年,美國麻省理工大學(xué)的管理學(xué)家Michael Hammer教授開創(chuàng)性地提出了流程再造的構(gòu)想,該構(gòu)想的提出源于Hammer教授在《哈佛商業(yè)評論》上發(fā)表一篇論文,論文題目是《再造:不是自動化,而是重新開始》(1990),流程管理研究自此拉開了的大幕。作為一種新興的管理手段,流程管理迅速風(fēng)靡全球,甚至被有些國家譽(yù)為擺脫管理困境的唯一途徑。然而對企業(yè)流程管理實(shí)踐的探索,部分企業(yè)獲得了預(yù)期成功,部分企業(yè)獲得局部成功,但更多的企業(yè)仍然處于搖擺甚至失敗的境地。基于一些調(diào)查研究顯示,1993年時麥肯錫公司在美國抽調(diào)了20個企業(yè)流程重組的項(xiàng)目,針對其進(jìn)行了相關(guān)調(diào)查,調(diào)查后的結(jié)果顯示出,超過半數(shù)的企業(yè)項(xiàng)目取得的收益(涵蓋成本的下降)不到5%,大約只有10%的公司實(shí)現(xiàn)了流程再造項(xiàng)目承諾的水平。為此流程再造理論設(shè)計(jì)者之一詹姆斯·錢匹(1998)直接指出企業(yè)流程再造失敗的原因源于流程和績效的問題,他認(rèn)為企業(yè)不僅要考慮制定企業(yè)所需要的業(yè)務(wù)流程,更要考慮確定用什么規(guī)范或標(biāo)準(zhǔn)來衡量工人、管理者和整個企業(yè)的績效。

可見,企業(yè)流程績效指標(biāo)體系的設(shè)計(jì)影響著流程再造項(xiàng)目的開展及其再造效果,績效評價(jià)指標(biāo)是指揮棒,引導(dǎo)著企業(yè)資源與人員熱情的流向,進(jìn)而影響戰(zhàn)略目標(biāo)的實(shí)現(xiàn)。因此本文試圖從戰(zhàn)略的視角設(shè)計(jì)業(yè)務(wù)流程績效評價(jià)指標(biāo)體系,以此更好地發(fā)揮審視流程管理、流程再造對戰(zhàn)略實(shí)現(xiàn)的支撐作用。

一、戰(zhàn)略視角的提出

隨著企業(yè)競爭態(tài)勢的日益激烈,企業(yè)為適應(yīng)不斷變化的外部環(huán)境,必須進(jìn)一步提升業(yè)務(wù)流程的績效,就需要將企業(yè)流程置于企業(yè)中更加重要的地位對其進(jìn)行衡量(hammer,1990)。

首先,從企業(yè)流程與戰(zhàn)略的關(guān)系來看,企業(yè)若想實(shí)現(xiàn)戰(zhàn)略目標(biāo)需要一個載體,流程就是這個載體。這意味著流程的選擇是戰(zhàn)略執(zhí)行的重要要素(N.J.Kinnie,1991),一個核心能力差、不合理的業(yè)務(wù)流程形成了企業(yè)的戰(zhàn)略風(fēng)險(xiǎn)(Robert Simons,1999),于企業(yè)戰(zhàn)略目標(biāo)的實(shí)現(xiàn)無益;相反科學(xué)合理的流程在組織難以被模仿的能力中扮演著至關(guān)重要的角色(Eisenhardt and Martin.2000),基于能力的競爭者會確定他們的業(yè)務(wù)流程,集中管理并大力投資,使其轉(zhuǎn)變成企業(yè)的戰(zhàn)略能力(王雷,2003),一份調(diào)查研究顯示眾多知名跨國公司都在追求卓越流程,他們堅(jiān)信追求卓越流程或在現(xiàn)有的流程中做得最好是贏得持久競爭優(yōu)勢的關(guān)鍵(安達(dá)信咨詢公司,2000)。

其次,企業(yè)是一個有機(jī)的流程體系,流程的效率決定著企業(yè)的效率(桑強(qiáng),2002)。保證流程每個環(huán)節(jié)的質(zhì)量、節(jié)約流程每個環(huán)節(jié)上的成本、使整個流程協(xié)調(diào)有序都是戰(zhàn)略管理的重要環(huán)節(jié)(桑強(qiáng),2002)。把握好流程的每個環(huán)節(jié),就使流程成為企業(yè)競爭優(yōu)勢的主要來源,這種卓越的流程構(gòu)成了公司的異質(zhì)性(陳圻,2011)。

綜上所述,企業(yè)流程與企業(yè)戰(zhàn)略有密不可分的關(guān)系,企業(yè)流程績效的好壞直接影響著企業(yè)戰(zhàn)略績效。因此,本文認(rèn)為在設(shè)計(jì)企業(yè)流程績效評價(jià)體系時應(yīng)當(dāng)將企業(yè)流程置于企業(yè)戰(zhàn)略的范疇內(nèi),站在戰(zhàn)略的視角下設(shè)計(jì)一套高效的支撐戰(zhàn)略實(shí)現(xiàn)的業(yè)務(wù)流程評價(jià)體系。

二、戰(zhàn)略視角下企業(yè)流程績效評價(jià)模型設(shè)計(jì)

(一)設(shè)計(jì)思路

平衡計(jì)分卡模型問世以來,一直作為戰(zhàn)略評價(jià)的重要工具,平衡計(jì)分卡分別從財(cái)務(wù)、客戶、內(nèi)部流程、學(xué)習(xí)和創(chuàng)新四個維度出發(fā),將組織的戰(zhàn)略落實(shí)為可操作的衡量指標(biāo)和目標(biāo)值對戰(zhàn)略落實(shí)效果進(jìn)行評價(jià),從而保證企業(yè)戰(zhàn)略得到有效的執(zhí)行。

平衡計(jì)分卡是根據(jù)戰(zhàn)略地圖將企業(yè)戰(zhàn)略布局轉(zhuǎn)化為戰(zhàn)略實(shí)施的工具,其戰(zhàn)略意義不言而喻,同時平衡計(jì)分卡中的財(cái)務(wù)、客戶和內(nèi)部流程三個維度直接與流程相關(guān),這一定程度上說明平衡計(jì)分卡與流程存在一定相關(guān)性。因而,若想使平衡計(jì)分卡運(yùn)用于戰(zhàn)略視角下的流程績效評價(jià),必需結(jié)合流程的相關(guān)特點(diǎn),從而真正的發(fā)揮平衡計(jì)分卡的作用。目前的相關(guān)文獻(xiàn)中,較少出現(xiàn)戰(zhàn)略視角下的業(yè)務(wù)流程績效評價(jià)體系。因此,本文主要是利用平衡計(jì)分卡來評價(jià)戰(zhàn)略視角的業(yè)務(wù)流程績效,需要對其四個維度進(jìn)行相應(yīng)的修正。形成一個具有全面的戰(zhàn)略視角意義的模型。

(二)模型框架

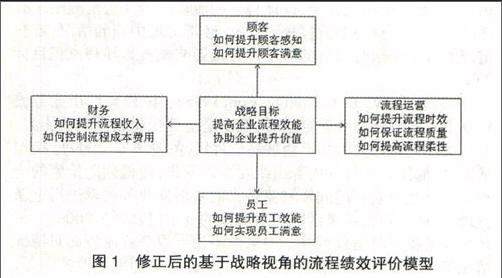

根據(jù)平衡計(jì)分卡的原理,結(jié)合流程績效評價(jià)的相關(guān)文獻(xiàn)綜述,本文對其四個維度進(jìn)行修正,保留平衡計(jì)分卡中的財(cái)務(wù)維度和顧客維度,將企業(yè)內(nèi)部流程維度修正為流程運(yùn)營維度,將企業(yè)學(xué)習(xí)和創(chuàng)新維度修正為員工滿意度維度。于是構(gòu)建了基于戰(zhàn)略視角的企業(yè)業(yè)務(wù)流程績效評價(jià)的修正平衡計(jì)分卡模型(圖1)。

(三)指標(biāo)設(shè)計(jì)

1.財(cái)務(wù)維度。盈利是企業(yè)最重要的績效目標(biāo)之一,流程作為企業(yè)運(yùn)營的載體盈利是其最基本的任務(wù)。根據(jù)國有資本金績效評價(jià)體系,工商類的財(cái)務(wù)效益評價(jià)指標(biāo)包括銷售(營業(yè))利潤率和成本費(fèi)用利潤率,這兩項(xiàng)指標(biāo)對于流程的績效評價(jià)同樣適用。首先企業(yè)流程的最終輸出項(xiàng)目都是有價(jià)值,其輸出形式或是產(chǎn)品或是服務(wù),產(chǎn)品和服務(wù)最終表現(xiàn)為企業(yè)的銷售收入,即顧客支付的等價(jià)貨幣,因此在衡量流程財(cái)務(wù)績效時,需要考量流程的銷售(營業(yè))收入和利潤。

流程在輸出有價(jià)值的結(jié)果同時也必須有相應(yīng)的輸入(投入),這里的投入包括流程所消耗的成本(SCOR Consultingfirm,1996;Davenport,1993;Morris,2001;梅紹祖等,2004;劉飚等,2005;岳澎等,2011)與費(fèi)用支出情況,一個流程投入的成本與費(fèi)用越低,其輸出的價(jià)值量就越高。因此評價(jià)流程的財(cái)務(wù)績效時應(yīng)從銷售(營業(yè))利潤率和成本費(fèi)用利潤率兩個角度展開。

2.顧客維度。流程的最終服務(wù)對象是顧客(內(nèi)部顧客和外部顧客),文獻(xiàn)中大量對流程績效指標(biāo)的研究也將顧客滿意作為評價(jià)流程績效的重要指標(biāo)(Davenport,1993;Kueng et al,1999,梅紹祖等,2004、劉飚等,2005;岳澎等,2011;AE Roger,2011)。當(dāng)顧客對企業(yè)流程效果(時間、質(zhì)量、服務(wù)等)體驗(yàn)良好時,顧客滿意度就會提高,甚至愿意支付溢價(jià)來獲取產(chǎn)品和服務(wù)。反之,顧客就容易不滿意,甚至抱怨、怨恨,最終導(dǎo)致顧客流失。因此企業(yè)為獲取超額的收益就必須重視流程對顧客感知的作用。基于對顧客價(jià)值的重視,不少學(xué)者以“客戶為中心”對流程進(jìn)行改進(jìn)(Hee-Woong Kim and Young-Gul Kim,2001;Uusitalo et al,2008)。本文選自流程顧客滿意度為顧客維度的評價(jià)指標(biāo)。

3.流程運(yùn)營維度。流程運(yùn)營效率是評價(jià)流程績效的最直接指標(biāo)。結(jié)合文獻(xiàn)回顧中的觀點(diǎn),本文認(rèn)為流程的運(yùn)營效率主要包含流程的時效、質(zhì)量、柔性三個指標(biāo)。

(1)時效(Davenport,1993;Morris,2001;梅紹祖等,2004)。流程時效一般通過流程運(yùn)作循環(huán)周期長短來衡量,流程運(yùn)作周期越短效率越高。具有最短的從產(chǎn)品設(shè)計(jì)到執(zhí)行的周期時間的組織會對市場需求的變化更加敏感(陳立云等,2010),流程運(yùn)作周期又顯著影響著客戶感知(Wenhong Luo et al,2003),這兩方面因素共同決定著企業(yè)的生存與發(fā)展。

(2)質(zhì)量(Davenport T.H,1992;SCOR Consulting firm,1996;Morris,2001;劉飚等,2005)。流程的工作質(zhì)量決定著流程的運(yùn)行結(jié)果(產(chǎn)品,服務(wù))的質(zhì)量,流程運(yùn)行結(jié)果的質(zhì)量越高,意味著流程的風(fēng)險(xiǎn)就越低。流程質(zhì)量主要考量的是流程的中斷隋況,這種中斷情況主要反映在流程故障上,一方面在流程運(yùn)行過程中,由于與客戶的需求不對接的原因,導(dǎo)致流程運(yùn)行受阻;另一方面在自動化信息化普遍應(yīng)用的流程中,容易出現(xiàn)信息輸入有誤和流量超載等信息故障,導(dǎo)致流程運(yùn)行受阻。梅紹祖(2004)認(rèn)為信息技術(shù)的表現(xiàn),即故障時間、系統(tǒng)利用率等表現(xiàn)是流程評價(jià)的重要內(nèi)容,可見一個功能齊全、設(shè)計(jì)科學(xué)的流程應(yīng)當(dāng)注意削減出現(xiàn)故障的可能。一旦一個流程故障頻發(fā),經(jīng)常出現(xiàn)中斷的情況,就會造成流程不能按時履行的問題,直接影響顧客感知和流程目標(biāo)的實(shí)現(xiàn)。

(3)柔性(SCOR Consulting firm,1996)。流程柔性指業(yè)務(wù)流程系統(tǒng)在面對環(huán)境不確定性時,做出適應(yīng)性變化或反應(yīng)的能力,并且其在變化的同時并不會被完全替代(黃麗華等,1999)。換句話說,外部經(jīng)營環(huán)境和內(nèi)部組織要素的變化,使得創(chuàng)造價(jià)值的流程不能夠在職能部門間順利流轉(zhuǎn),需要根據(jù)業(yè)務(wù)邏輯進(jìn)行重新梳理,以適應(yīng)對組織靈活性和適應(yīng)性的要求(包政等,2006)。很多企業(yè)流程平時運(yùn)營很好,但柔性不佳導(dǎo)致企業(yè)流程面對特殊情況帶來的業(yè)務(wù)量激增的沖擊下,出現(xiàn)流程停滯或崩潰的問題,給企業(yè)帶來了巨大的風(fēng)險(xiǎn),因此,流程能否快速適應(yīng)外部環(huán)境的變化考驗(yàn)著流程的功能。根據(jù)Slack的多尺度方法研究,柔性包括范圍、費(fèi)用和時間三維特性,基于流程的特點(diǎn),本文認(rèn)為流程柔性可以從業(yè)務(wù)流程特殊情況的數(shù)量、時間和審批手續(xù)三者的變化程度綜合考量。

4.員工維度。本文指的員工作為流程的操作者對流程運(yùn)營的效果有著最直接的體驗(yàn),當(dāng)流程運(yùn)營設(shè)計(jì)不科學(xué),運(yùn)作不合理時,員工的滿意度、穩(wěn)定性和創(chuàng)造性必然會受到影響。很多時候,流程的設(shè)計(jì)與開發(fā)都是從對流程的管理與監(jiān)控角度出發(fā),以提高流程運(yùn)營效果為目的,經(jīng)常忽視員工對流程的意見,這就導(dǎo)致有時候流程設(shè)計(jì)者認(rèn)同的滿意流程并不是流程員工認(rèn)同的滿意流程,這種流程設(shè)計(jì)方與實(shí)施方的分歧導(dǎo)致了流程員工效能的下降。在這種情況下,不易操作的流程增加了員工的工作難度,使工作質(zhì)量和速度無法保證,也使員工心理、生理產(chǎn)生壓力,員工沒有滿意,因此他們在為客戶提供產(chǎn)品與服務(wù)時也會沒有滿意,進(jìn)而導(dǎo)致客戶的不滿,極大地影響流程的績效水平。高效的管理應(yīng)當(dāng)重新設(shè)計(jì)流程的任務(wù),以改善員工的工作狀態(tài),提高員工的工作滿意度和工作的自豪感,增強(qiáng)他們對組織的承諾(Cranny,1992)。如此,就會使得員工在工作中更有效率,更好地服務(wù)于他們的客戶(Subo Guha,1997),因此Guha(1997)認(rèn)為成功的業(yè)務(wù)流程改進(jìn)可以通過流程輸出結(jié)果與預(yù)期差額來衡量,衡量重點(diǎn)包括客戶滿意度和提高員工的工作生活質(zhì)量。另外,好的流程注意削減不增值勞動帶來的無效時間,最大程度上提高員工的效能,因而員工效能的衡量也應(yīng)作為流程績效評價(jià)指標(biāo)的重要組成部分。

綜上所述,戰(zhàn)略視角的流程績效評價(jià)指標(biāo)體系如表1所示。

三、小結(jié)

本文借鑒并修正平衡計(jì)分卡模型,通過構(gòu)建流程的財(cái)務(wù)、顧客、運(yùn)營和員工維度并站在企業(yè)戰(zhàn)略層面對企業(yè)業(yè)務(wù)流程績效進(jìn)行評價(jià),這種基于戰(zhàn)略視角進(jìn)行的流程績效評價(jià)能夠很大程度上保證評價(jià)的全面、客觀。本文通過企業(yè)戰(zhàn)略視角對流程績效進(jìn)行評價(jià),建立了適合流程績效評價(jià)的模型,突出了流程與戰(zhàn)略的匹配性,可以更加準(zhǔn)確掌握流程運(yùn)作狀態(tài)和其變化,有針對性地對績效評價(jià)結(jié)果突出的問題進(jìn)行后續(xù)的流程優(yōu)化和完善,以此建立并維持企業(yè)的競爭優(yōu)勢。

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現(xiàn)代教育技術(shù)(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(jì)(2015年9期)2015-12-30 16:47:21

經(jīng)濟(jì)與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26