企業違規、產權性質與貸款融資

2017-07-07 12:41:00戴文濤

財經問題研究 2017年6期

劉 坤,戴文濤

(1.浙江師范大學 行知學院, 浙江 金華 321004;2.云南財經大學 會計學院,云南 昆明 650221)

企業違規、產權性質與貸款融資

劉 坤1,戴文濤2

(1.浙江師范大學 行知學院, 浙江 金華 321004;2.云南財經大學 會計學院,云南 昆明 650221)

以2004—2015年滬深A股非金融類上市企業為研究樣本,本文研究了企業違規背景下的貸款融資。研究發現,企業的違規行為顯著影響企業的貸款行為,即與非違規企業相比,違規企業的貸款數量較少,貸款成本較高,并且當企業的違規次數增多,違規程度嚴重時,企業的貸款行為受到更加嚴格的限制;與國有控股上市企業相比,民營企業的違規行為受到的貸款限制更加嚴重;進一步研究發現,企業違規行為會通過惡化企業現金流、增加企業與金融機構之間的信息不對稱的方式影響企業的貸款成本和貸款數量。本文的研究豐富了企業違規及貸款融資文獻,對于企業減少違規行為及金融機構制定相關信貸政策和措施具有較大的意義。

企業違規;產權性質;貸款融資;非金融類上市企業

一、問題的提出

企業違規是影響資本市場健康發展的重要根源。20世紀初,美國發生的安然、世通、甲骨文軟件等一系列財務舞弊事件給資本市場帶來了沉重打擊,也給廣大的投資者帶來重大損失。近年來,我國企業違規事件呈上升趨勢。以滬深A股上市企業為例,違規企業由2010年的75家飆升至2012年的239家,違規問題涉及財務欺詐、重大遺漏、違規擔保、擅自改變資金用途、內幕交易、操縱股價和違規買賣股票等多個方面,嚴重阻礙了我國資本市場的健康發展,甚至為我國金融與經濟安全埋下隱患。

為了維護資本市場的健康穩定,保護投資者利益,嚴重的企業違規事件發生后,世界上大多數國家或政府部門通常出臺相關法律法規強化公司治理與內部控制,如安然、世通等財務舞弊事件之后,美國頒布了影響深遠的改革法案——薩班斯法案(簡稱S0X法案),對公司治理和內部控制提出嚴格要求(按照S0X法案,故意進行證券欺詐的犯罪可判處25年入獄,對犯有欺詐罪的個人和公司的罰金最高可達500萬美元和2 500萬美元)。學者們從股票波動、市場反應等視角研究證券持有人對于企業違規的態度,鮮有學者關注債權人對于企業違規的反應。

企業的違規行為對企業貸款融資的數額及成本產生怎樣的影響?我國上市企業主要分為國有和民營兩大類型,相比于國有控股上市企業,民營企業的違規行為受到的貸款限制是否更加嚴重?更進一步,企業違規行為通過何種途徑影響企業的貸款數量和貸款成本?本文試圖對這些問題做出解答。

二、文獻綜述與研究假設

現有研究在討論企業違規與公司治理的關系時主要基于董事會特征視角。董事會是“保護企業和管理層之間契約關系的重要機制”[1],其規模和構成對企業違規的程度具有重要影響。理論上,大規模的董事會可能代表更多股東的利益,也可能囊括更多的專業知識和經驗豐富的成員,這對于減少企業違規行為具有積極作用[2]。但是Beasley[3]、Klein[4]、Uzun等[5]卻發現,董事會規模越大,違規概率越高。近年來,中國企業違規問題也引起了國內學者的關注,蔡志岳和吳世農[6]、陳維政等[7]、鄧可斌和周小丹[8]考察了董事會規模、獨董比例、獨董薪酬以及董事長與總經理二職合一等董事會特征對于企業違規的影響,得出了一些有意義的研究結論,盡管這些研究結論并不一致。

企業違規行為可能受到監管部門的處罰,企業違規行為一旦披露,可能會影響外部投資者的評價和決策,從而引起企業股票的異常波動。Smith 等[9]發現,違規信息能夠引起企業證券的消極波動。Nourayi[10]發現,證券價格與企業受到的違規處罰程度密切相關,企業違規受到股票暫停交易的處罰會對證券價格造成持久的影響,導致其價格在之后較長時期內表現出負的異常收益。陳工孟和高寧[11]考察了1999—2001年我國證券市場對于企業違規行為的反應發現,與成熟市場相一致,我國證券市場對企業違規公告表現出負的反應。

資金是企業生存與發展所依賴的重要資源。在我國資本市場不完善、不發達的特殊歷史時期,企業所需的外部資金仍然主要來自于銀行等金融機構的貸款。企業違規事件發生后,可能會影響金融機構對企業的信貸政策,減少企業的融資數額和增加企業融資成本。

在企業的財務信息披露中,金融機構尤其關注資產、收入、盈利、現金流等方面的情況。企業擁有的資產多、未來產生的收入大,盈利程度高,現金流充足,意味著企業還本付息的風險低,此種情況下,金融機構愿意以較低的貸款成本向企業提供較多的貸款數量。企業出現虛列資產、虛構利潤、虛假記載、重大遺漏等違規行為,會使金融機構認為企業的資產不真實、未來現金流不穩定、企業償還貸款本息的風險高;企業出現欺詐上市、操縱股價、內幕交易、違規擔保、擅自改變資金用途等違規行為,會使金融機構認為企業可能會受到監管部門的處罰,引起公司價值的下跌,增加貸款的風險。而這些都將導致金融機構對企業披露的財務信息的真實性產生懷疑,增加企業與金融機構之間的信息不對稱,導致金融機構減少企業貸款數量,增加貸款成本,甚至拒絕提供貸款。

基于上述分析,本文提出假設1:

假設1:企業違規次數的增多、違規程度嚴重性增加對企業的貸款數量影響更大。

我國國有企業的經營歷史較長,規模比較大,且大多集中在高壟斷、高利潤的行業(國家實施“抓大放小”國有企業改革措施后,這一狀況變得更加明顯)。國有企業除了經濟目標,社會福利、政治訴訟都可能成為其目標,林毅夫和李志赟[12]指出,國有控股的上市企業具有戰略性和社會性的政策負擔,控制主體越高,其負擔要求承擔的程度也會越高。國有企業的多元化目標使其會得到更多的政府關照。另外,國有企業與金融機構的關系密切,金融機構對國有企業有較多、較深的了解,這有助于其獲得銀行貸款。陳仕華和馬超[13]發現,企業和金融機構關系的密切程度影響企業的貸款融資。上述原因使得國有企業在出現違規問題時,金融機構仍認為貸款本息的回收風險低,愿意為違規的國有企業提供數額較多、成本較低的貸款。

相比于國有企業違規受到的“禮遇”,民營企業的違規可能會出現截然相反的結果,比如金融機構減少貸款數量、提高貸款成本,甚至拒絕貸款。其原因如下:第一,民營企業的規模較小,一般從事競爭激烈、利潤率較低的行業,盈利能力相對較弱,并且較難獲得政府的政策支持,甚至還會受到政府經濟政策的限制,與金融機構的關系也不如國有企業長久、穩定。第二,民營企業違規增加與金融機構之間的信息不對稱水平。Ross[14]、 Myers 和 Majluf[15]認為,信息不對稱是影響企業獲取貸款的重要原因,會引起金融機構對企業披露的財務信息的真實性、未來的預期收入、盈利、現金流等事項產生懷疑。貸款風險的增加會使金融機構減少貸款數量、提高貸款成本。第三,我國正處于轉軌經濟階段,“預算軟約束”很難惠及民營企業。轉軌經濟學家科爾奈[16]認為,社會主義經濟中的國有企業一旦發生虧損,政府常常會追加投資、增加貸款、減少稅收,并提供財政補貼,由此產生預算軟約束。目前,盡管經過多次金融改革,我國國有商業銀行逐步開始以市場化原則進行信貸決策,但政府作為國有商業銀行的最終控制人,仍然在很大程度上決定著金融機構信貸資源配置。當國有企業出現違規問題時,政府對銀行等金融機構信貸決策進行行政干預,會影響金融機構與企業信貸契約的簽訂,弱化金融機構信貸政策的市場化原則,形成金融機構對國有企業的“預算軟約束”。然而,這種現象很難在民營企業中發生。現實情況是,民營企業出現違規后,為減少貸款本息的回收風險,金融機構會對違規民營企業在貸款數量、貸款成本、貸款期限等方面實施更多的限制。

基于上述分析,本文提出假設2:

假設2:相對于國有企業而言,在民營企業中,違規行為減少企業貸款數量和提高貸款成本的作用更強。

三、研究設計

(一)研究樣本與數據來源

為考察產權性質、企業違規對企業貸款融資的影響,本文選用2004—2015年滬、深兩市A股非金融類上市企業為研究樣本,樣本期共包括17 259個觀測值。樣本企業的違規既包括虛列資產、虛構利潤、虛假記載、重大遺漏、欺詐上市、內幕交易、違規買賣股票、操縱股價和違規擔保等重大違規行為,也包括披露不實、推遲披露、出資違規、擅自改變資金用途、占用公司資產和一般會計處理不當等其他違規行為。本文所使用的數據來自國泰安CSMAR、CCER和Wind數據庫。為緩解異常值對參數估計結果的影響,本文對貸款數量、貸款成本等連續性變量在1%和99%分位數上進行了Winsorize處理。

(二)研究模型與變量定義

本文使用式(1)檢驗假設1。

LOAN=α0+α1FRAUD+α2CONTROL+

α3INDUS_i+α4YEAR_i+ε

(1)

COST=α0+α1FRAUD+α2CONTROL+

α3INDUS_i+α4YEAR_i+ε

(2)

其中,LOAN為企業貸款數量,以長期貸款和短期貸款之和衡量,測量時進行對數化處理。COST為企業貸款成本,以貸款利息占企業貸款數量的百分比衡量。FRAUD為企業違規變量,借鑒鄧可斌和周小丹[8]的做法,從違規概率(樣本期企業發生違規為1,否則為0)、違規頻率(樣本期企業違規次數)、違規程度(樣本期企業無違規為0,批評、警告為1,譴責為2,罰款及其他為3)三方面進行測量。CONTROL為影響貸款數量與貸款成本的控制變量,參考余明桂和潘紅波[17]、方軍雄[18]、孫亮和柳建華[19]等的研究,這里的控制變量包括公司治理、企業特征和行業特征三方面。公司治理變量包括董事會規模(董事會中董事的數量,用BOARD表示)、董事長與總經理是否二職合一(是為1,否為0,用DUAL表示)、第一大股東持股比例(第一大股東占上市公司全部股份的比值,用SHARE_FIRST表示)、企業成長性(企業營業收入增長率,用GROWTH表示)、資產規模(年末企業員工數量的自然對數,用SIZE表示)、資產負債率(年末企業資產負債率,用LEV表示)、總資產報酬率(企業年末凈利潤與總資產的比值,用ROA表示)、固定資產比例(固定資產占總資產的比值,用FIX表示)。此外,這里還控制了行業與年度對企業貸款行為的影響。行業劃分是根據中國證監會制定的《上市公司行業分類指引》(2001年版)標準,考慮到制造業的數量和差異較大,在此按照二級代碼分類,其余按一級代碼分類,剔除金融業外,共有21個行業子類,引入20個虛擬變量(INDUS-i,i=1,2,…,20)。年度虛擬變量以2004為基準年,共設置11個年份虛擬變量(YEAR-i,i=1,2,…,11)。

考察企業產權性質(TYPE)對企業違規貸款融資的調節效應時,借鑒夏立軍和方軼強[20]關于企業產權性質的分類標準,當上市企業終極控制人可以追溯至中央、地方國資委或地方政府時,則將該企業認定為國有企業,TYPE取1,當上企業市的終極控制人可以追溯為自然人、民營企業或村辦集體企業等時,將該企業認定為民營企業,TYPE取0。

四、回歸結果與分析

(一)單變量分析

從違規企業與非違規企業在貸款數量與貸款成本差異來看,違規企業貸款數量的均值為0.369,非違規企業貸款數量的均值為0.397,前者比后者低0.028,這種差異在5%的水平上顯著;違規企業的貸款成本均值為0.049,非違規企業的貸款成本均值為0.027,前者比后者高0.022,這種差異在1%的水平上顯著。說明企業違規對企業的貸款融資有顯著的負向影響,單變量檢驗結果初步支持假設1。

(二)多元回歸分析

表1報告了研究假設1的回歸結果。

表1 企業違規與貸款融資回歸結果

注:*、**和***分別表示10%、5%和1%的顯著性水平。

表1中模型(1)—模型(3)是在控制了公司治理特征、企業特征、行業和年度之后企業違規概率、違規頻率和違規程度與企業貸款數量的檢驗結果。結果表明,違規概率、違規頻率、違規程度的回歸系數均顯著為負,且在1%的水平上顯著,與單變量的檢驗結果一致,這說明在控制了其他影響因素后,違規行為對企業的貸款融資有顯著的負向影響,企業違規次數增多、違規程度嚴重性增加對企業的貸款數量影響更大。表1中模型(4)—模型(6)為控制了影響貸款融資成本的其他因素之后的檢驗結果。結果表明,違規概率、違規頻率、違規程度的回歸系數均顯著為正,且在1%的水平上顯著,與單變量的檢驗結果一致,說明違規行為對企業的貸款成本有顯著的正向影響,企業違規次數增多、違規程度嚴重性增加對企業的貸款成本影響更大。上述回歸結果支持假設1,即企業違規次數增多、違規程度嚴重性增加對企業的貸款數量影響更大。

表2報告了研究假設2的回歸結果。

表2 產權性質、企業違規與貸款融資回歸結果

表2中模型(1)—模型(3)為產權性質對企業違規概率、違規頻率、違規程度與貸款數量關系的調節效應檢驗結果。結果表明,三個模型中FRAUD×TYPE的回歸系數均顯著為正,且在1%的水平上顯著,這說明違規行為對貸款數量的負向影響作用在國有企業和民營企業并不一致,相對而言,民營企業的違規行為對其貸款數量減少的作用更強。表2中模型(4)—模型(6)為產權性質對企業違規概率、違規頻率、違規程度與貸款成本關系的調節效應檢驗結果。結果表明,三個模型中FRAUD×TYPE的回歸系數均顯著為負,這說明相比于國有企業,民營企業違規行為增加企業貸款成本的作用更強。上述回歸結果支持假設2。

(三)進一步研究

國外研究認為,企業未來的現金流狀況是金融機構是否給予企業貸款融資的重要影響因素之一,企業違規作用于貸款融資的路徑和機理是通過惡化企業現金流、增加企業與金融機構信息不對稱的方式影響企業貸款數量和貸款成本。這種作用機理在我國上市企業中存在嗎?企業多次發生違規事件之后,更難從銀行等金融機構獲得貸款嗎?本文進一步對此進行研究。

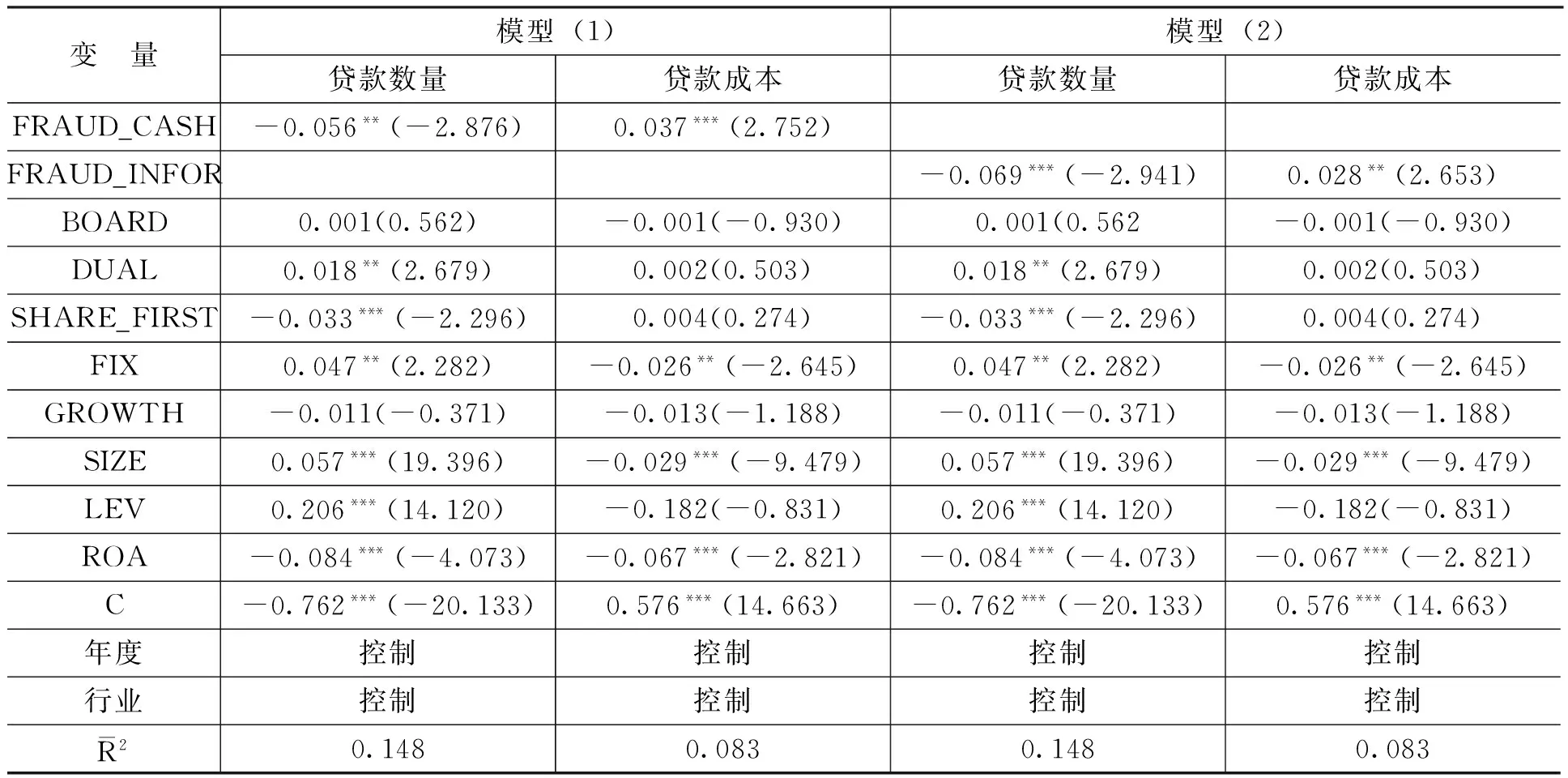

我們設置惡化企業未來現金流類型的違規變量FRAUD_CASH,將虛構收入、虛構利潤、虛列資產、虛假記載、重大遺漏、內幕交易和違規擔保等方面的違規行為定義為惡化企業未來現金流類型的違規,若企業發生此類違規類型,則FRAUD_CASH為1,否則為0,設置增加企業與金融機構信息不對稱類型的違規變量FRAUD_INFOR,若企業違規類型屬于非上述七種類型的違規,則FRAUD_INFOR為1,否則為0。檢驗結果如表3所示。

表3 企業違規類型與貸款融資回歸結果

表3中的模型(1)和模型(2)為惡化未來現金流類型的違規及增加企業與金融機構信息不對稱類型的違規對企業貸款融資的影響。模型(1)中FRAUD_CASH的系數為-0.056,在5%的水平上顯著,說明金融機構預期企業未來的現金流惡化影響企業貸款融資。模型(2)中FRAUD_INFOR系數為-0.069,在1%的水平上顯著,說明企業與金融機構信息不對稱影響企業貸款融資。綜合來看,我國上市企業違規行為作用于貸款融資的路徑和機理也是通過惡化企業現金流、增加企業與金融機構的信息不對稱的方式影響企業貸款數量和貸款成本。但模型(1)中的貸款數量系數的絕對值及顯著性水平小于模型(2)中貸款數量的系數絕對值及顯著性水平,貸款成本系數的數值及顯著性水平高于模型(2)中貸款成本系數的數值及顯著性水平,說明信息不對稱類型的違規比惡化企業現金流類型的違規更容易遭到金融機構的貸款數量限制,貸款成本受到的影響相對較小。出現上述結果是因為增加企業與金融機構信息不對稱類型的違規容易使金融機構對企業過去、未來的盈利、資產等真實性產生懷疑,若給予企業大量的貸款融資有可能產生呆壞賬損失。另外,企業未來的現金流狀況是決定金融機構是否給予企業貸款融資的重要因素,企業未來的現金流惡化,意味著金融機構的貸款風險增大,金融機構通常會采取提高貸款成本的方式規避可能產生的風險。

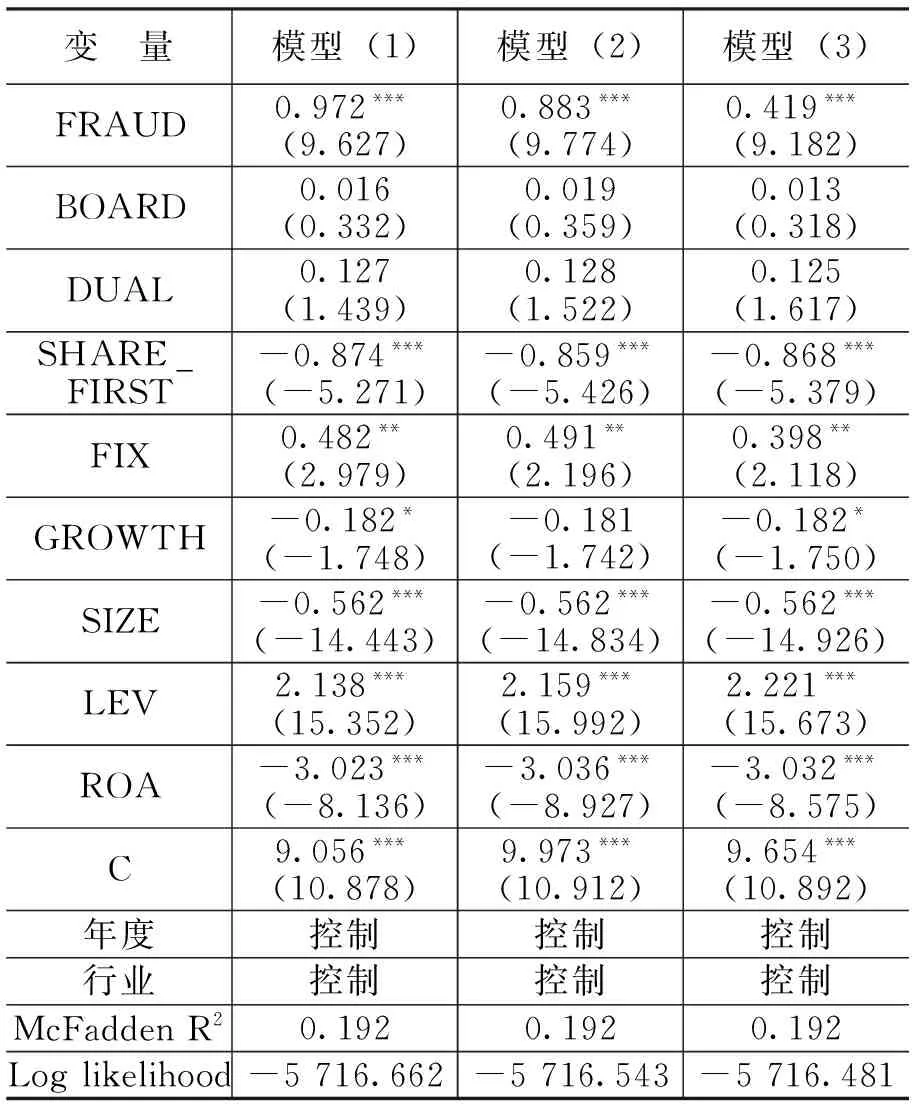

表4為企業違規與貸款違約的回歸結果。

表4 企業違規與貸款違約回歸結果

表4中的3個模型,企業違規的系數均顯著為正,且在1%的水平上顯著,這說明,相對于非違規企業而言,違規企業的貸款更容易違約,并且企業違規的次數越多,違規越嚴重,貸款違約的可能性越大。

(四)穩健性檢驗

為減少內生性的影響,本文參照Yeyati等[21]、張敦力和李四海[22]的做法,將被解釋變量貸款數量、貸款成本滯后一期,所得結論沒有發生顯著變化。另外,考慮到 2007 年、2008 年這一特殊的環境因素可能影響檢驗結果的穩健性,本文將研究樣本分為特殊年份組 (2007 年和 2008 年)和普通年份組(2004—2006年和2009—2015年)進一步檢驗,發現研究結論仍然成立。

五、結論與啟示

本文在對相關文獻和理論進行梳理的基礎上,以2004—2015年滬深A股非金融類上市企業數據考察了企業違規對貸款融資的影響。結果表明,與非違規企業相比,違規企業在貸款數量、貸款成本方面會受到金融機構更多的限制,并且企業違規次數越多、違規程度越嚴重,越容易受到金融機構的信貸限制。企業違規行為會通過惡化企業現金流、增加企業與金融機構之間信息不對稱的方式影響企業的貸款數量和貸款成本。

這一結論意味著,在信貸融資仍為企業主要融資渠道的制度環境下,企業應充分考慮到企業違規不僅會遭到證券持有人的消極反應,同時還會受到銀行等金融機構在貸款數量、貸款成本和貸款期限等方面的限制;銀行等金融機構信貸部門應針對企業違規類型、嚴重程度等進行深入分析,不宜采用限貸、拒貸、提高貸款成本等“一刀切”的方式對待企業的貸款申請。另外,對于違規的民營企業,金融機構也不應區別對待,應對違規民營企業進行深入調查,綜合考慮企業市場前景、產品質量、盈利水平、資產規模和負債大小等因素,決定是否向其提供貸款。

[1] Williamson, O.E.Corporate Finance and Corporate Governance[J].The Journal of Finance, 1988,43 (3):567-591.

[2] 伊志宏,姜付秀,秦義虎.產品市場競爭、公司治理與信息披露質量[J].管理世界, 2010,(1):133-141.

[3] Beasley, M.S.An Empirical Analysis of the Relation Between the Board of Director Composition and Financial Statement Fraud[J].The Accounting Review, 1996,71(4):443-465.

[4] Klein, A.Audit Committee,Board of Director Characteristics, and Earnings Management[J].Journal of Accounting and Economics, 2002,33(3):375-457.

[5] Uzun, H., Samuel, H.S.,Varma, R.Board Composition and Corporate Fraud[J].Financial Analysts Journal, 2004, 60(1) : 33-43.

[6] 蔡志岳,吳世農.董事會特征影響上市公司違規行為的研究[J].南開管理評論,2007,(6):62-68.

[7] 陳維政,曹倫,李琳,等.獨立董事的津貼激勵與上市公司違規行為的關系研究[J].戰略管理,2010,(2):69-74.

[8] 鄧可斌,周小丹.獨立董事與公司違規:合謀還是抑制[J].山西財經大學學報,2012,(11):84-94.

[9] Smith, D.B., Stettler, H.,Beedles, W.An Investigation of the Information Content of Foreign Sensitive Payment Disclosures[J].Journal of Accounting & Economics , 1984, 6(2):153-162.

[10] Nourayi, M.N.Stock Price Responses to the SEC’s Enforcement Actions[J].Journal of Accounting and Public Policy, 1994, 13(4):333-347.

[11] 陳工孟,高寧.我國證券監管有效性的實證研究[J].管理世界,2005,(7):40-47.

[12] 林毅夫,李志赟.政策性負擔、道德風險與預算約束[J].經濟研究,2004,(2):17-27.

[13] 陳仕華,馬超.高管金融聯結背景的企業貸款融資[J].改革,2013,(4):111-119.

[14] Ross,S.A.The Determination of Financial Structure: The Incentive Signaling Approach[J].The Bell Journal of Economics, 1977,8(1):23-40.

[15] Myers, S., Majluf,N.Corporate Financing and Investment Decisions When Firms Have Information That Investors do not Have[J].Journal of Financial Economics, 1984, 13(2): 187-221.

[16] 雅諾什·科爾奈.短缺經濟學[M].張曉光等譯,北京:經濟科學出版社,1987.

[17] 余明桂,潘紅波.政治關系、制度環境與民營企業銀行貸款[J].管理世界, 2008,(8):9-21.

[18] 方軍雄.民營上市公司,真的面臨銀行貸款歧視嗎?[J].管理世界,2010,(11):123-131.

[19] 孫亮,柳建華.銀行業改革、市場化與信貸資源的配置[J].金融研究,2011,(1):94-109.

[20] 夏立軍,方軼強.政府控制、治理環境與公司價值[J].經濟研究,2005,(5):40-51.

[21] Yeyati,E.L., Sturzenegger,F.,Reggio,I.On the Endogeneity of Exchange Rate Regimes[J].Documentos De Trabajo Economic,2009,54(5):659-677.

[22] 張敦力,李四海.社會信任、政治關系與民營企業銀行貸款[J].會計研究,2012,(8):17-24.

(責任編輯:巴紅靜)

2017-02-28

教育部人文社會科學研究基金青年項目“金融全球化與轉軌國家金融安全相關性——以俄羅斯東歐國家為主視角”(11YJC790109);云南省教育廳科學研究基金重點項目“企業內部控制評價指標體系和評價指數研究——基于云南省上市公司的實證檢驗”(YJZ2014);云南公司治理研究創新團隊項目(2014cx06)

劉 坤(1977-),男,江西鷹潭人,講師,博士,主要從事世界經濟和公司金融研究。E-mail:yjhfjh@qq.com 戴文濤(1971-),男,江蘇徐州人,教授,博士,博士后,主要從事內部控制、公司治理與公司理財等方面的研究。E-mail:dwt7112@163.com

F830.59

A

1000-176X(2017)06-0050-07

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02