環境不確定性、高管權力與權益資本成本

2017-07-07 12:40:59陳國輝孫莉儒

財經問題研究 2017年6期

陳國輝,孫莉儒,2,孫 劍

(1.東北財經大學會計學院,遼寧 大連 116025;2.遼東學院商學院,遼寧 丹東 118001;3.湖南農業大學經濟學院,湖南 長沙 410128)

環境不確定性、高管權力與權益資本成本

陳國輝1,孫莉儒1,2,孫 劍3

(1.東北財經大學會計學院,遼寧 大連 116025;2.遼東學院商學院,遼寧 丹東 118001;3.湖南農業大學經濟學院,湖南 長沙 410128)

本文基于我國2009—2014年上市公司經驗數據,實證檢驗環境不確定性與高管權力對公司權益資本成本的影響,以及不同產權性質作用下其影響程度的差異。研究表明,環境不確定性與權益資本成本顯著正相關,其中國有控股公司的環境不確定性與權益資本成本的正相關關系更顯著。進一步實證發現,高管權力將緩解環境不確定性與權益資本成本之間的正相關關系;相對于非國有控股公司,國有控股公司的高管權力更有助于緩解環境不確定性與權益資本成本之間的正相關關系。研究結果說明,面對新興市場中的微觀環境因素,應構建行之有效的公司治理機制和高管監督機制以降低權益資本成本。

環境不確定性;高管權力;權益資本成本;信息不對稱

一、引 言

從宏觀層面看,權益資本成本是資本市場發展和相關制度完善的重要標準,對資本市場規模擴大化和資源合理配置有促進作用;從微觀層面看,權益資本成本是影響企業投資決策和融資方式的關鍵因素,對公司戰略目標的實現和業務開展有引導作用。目前已有的研究大多是從公司治理和信息披露兩個角度考慮權益資本成本的作用機理和影響機制,但不論是公司治理情況還是信息披露質量都會受到外部市場環境的影響。全球經濟一體化和我國經濟轉軌造成市場環境不確定性不斷增加,供應商、客戶、競爭者及監管部門等市場主體難以預測的行為導致公司面臨較大的生產經營風險[1],受到市場環境影響的戰略決策會導致公司的經營績效大幅波動,外部投資者必然要求更高的權益資本成本作為風險補償。

高管掌控公司的資源稟賦和投資決策權,同時對公司的經營理念和戰略發展起著舉足輕重的作用,所以權益資本成本還受到公司內部因素高管權力的影響。權力是高管進行公司決策的必要條件,高管本應追尋最優投資目標使得股東利益最大化,然而高管動機的異質性直接影響公司的權益資本成本。一方面,外部市場環境不確定性加劇了信息不對稱的程度,難以預測和監督高管行為,加大了高管私利的動機及掩蓋了高管投資失敗的責任;另一方面,較高的環境不確定性使高管采取穩健的投資策略,從而緩解公司的盈余管理及減少過度投資。對于這兩種情況投資者會怎樣考慮并調整對公司信息風險的預期,反過來會直接影響權益資本成本,所以從環境不確定性和高管權力的聯合視角考察兩者對權益資本成本的影響,為公司高管的經營動機和經濟后果提供進一步解釋。另外,國有控股公司與非國有控股公司在高管是否具有政治身份、薪酬激勵等方面有顯著區別,則不同產權性質的高管對權益資本成本的影響機制也值得深入探討。

二、理論分析與研究假設

(一)環境不確定性與權益資本成本

從信息不對稱層面來看,外部環境不確定性加劇了上市公司與投資者間的信息不對稱程度[2],投資者面對這種不可分散的信息風險時可能產生逆向選擇。當市場參與者不可預測的行為引致公司環境不確定性時,投資者在經營活動中不具備完全信息并且發現信息的能力也是有限的,難以對公司的管理活動、經營業績及公司價值進行準確預測和有效監督,這樣投資者對項目投資回報評價的難度會加大;即使投資者全面系統地分析和評估公司生產經營風險,也很難發現公司隱藏對其不利的會計信息及難以預測公司未來的經營成果,則必然要求更高的投資回報率作為風險補償,所以公司的權益資本成本增大。環境不確定性帶來公司未來信息不確定性,難以掌控的環境因素將加大公司的經營風險,公司沒有充分有效的信息去合理完整評估由環境變化帶來的收益與成本[3],但是為了發展必須進行相應的戰略調整,因此與之相關的決策成本提高。

從信號傳遞層面來看,處于信息優勢的上市公司如果以高質量的業績信息作為信號手段傳遞給處于劣勢地位的投資者,在一定程度上可緩解信息不對稱問題。然而,已有研究表明,外部環境不確定性與公司盈余管理程度顯著正相關[4],當環境不確定性引發的盈余波動對公司的戰略規劃產生影響時,公司會采用盈余平滑來降低盈余的波動性[2],因此導致公司股價波動從而降低公司價值[5],對于會計盈余波動的不利信號,股東提出更高的風險溢價作為補償,進而公司的融資成本提高。此外,審計師出具的審計意見對投資者來說是有效的信號傳遞,對于較高環境不確定性公司的風險評估,謹慎性原則使審計師出具非標審計意見的可能性極大[6],未來經營不確定的不利信號迫使公司提高權益資本成本作為投資者的保障。根據以上分析,筆者提出如下假設:

H1a:在其他條件相同的情況下,環境不確定性與權益資本成本正相關。

在我國新興的轉型市場中,國有企業轉制形成的上市公司成為證券市場中的主力軍,國有控股這一特殊制度為研究環境不確定性對權益資本成本的關系提出新的視角。國有控股公司肩負著較重的政府職能和承擔著較大的社會功能,難以權衡“企業盈利性”和“國家公共性”兩者之間的關系,過重的政策性負擔導致公司生產經營效率低下。當政府的“掠奪之手”伸向國有控股公司,企業價值最大化的經營目標發生扭曲,投資決策也會以政治利益為核心,缺失自主經營權與決策權的公司無法合理調節資源配置,從而影響企業經營業績及損害企業價值。由于較低的尋租成本,政府很有可能對國有控股公司進行尋租行為[7],在這種環境不確定性較高的情況下,投資者不會為公司的股票支付溢價,因此權益資本成本增加。現有文獻表明,在權衡“國家公共性”利益的條件下[8],國有控股公司對外部股東披露財務信息的動機較弱;較之非國有控股公司,國有控股公司的盈余質量更差[9]。因此,當國有控股公司面對外部市場環境不確定性時,較低的信息透明度和較高經營風險使投資者要求更高的風險溢價,進而公司的權益資本成本增加。根據以上分析,筆者提出如下假設:

H1b:相對于非國有控股公司,國有控股公司的環境不確定性與權益資本成本的正相關關系更強。

(二)高管權力對環境不確定性和權益資本成本的作用

環境不確定性與高管權力的聯合作用增加了公司權益資本成本。管理層權力理論認為,滿足雙方利益最大化的最優薪酬激勵方案在實際中很難實現,公司高管可能濫用職權引發權力凌駕于契約的行為,將加劇信息不對稱程度和激化委托代理矛盾。首先,信息不對稱會引發擁有信息優勢的高管為達到自身利益最大化損害投資者的利益,即存在道德風險;信息不對稱和人的有限理性給高管的機會主義行為提供了活動空間,而高管在環境不確定性的背景下以無效率投資滿足私人收益又強化了個人的機會主義動機[10]。一旦投資失敗,高管也很容易歸因于外部不確定的客觀因素,而外部投資者很難有效評估公司的經營業績下降是外部復雜的市場環境抑或內部高管的道德風險所致[11],外部投資者面對高投資風險必然要求高權益資本成本作為保障。其次,委托人權力和代理人權力實質上是一個動態博弈的過程,在市場環境不穩定和公司治理機制弱化的內外條件作用下會衍生出高管權力膨脹化問題。高管尋求自身利益最大化的同時很可能做出不利于公司發展的決策,把個人偏好植入公司決策之中,甚至會過度追求投資規模而非投資收益來構建“經理人帝國”[12],這就使得投資者要求高投資回報作為保證。最后,高管面對較高的外部環境不確定性時可能采取多元化戰略,然而在實際執行中由于業務冗雜繁多,很難通過有效配置公司資源達到帕累托最優;多元化經營產生的組織復雜性會降低公司財務信息的透明度,造成高管與投資者信息不對稱問題更加嚴重,外部股東必然要求公司承擔更高的權益資本成本。

環境不確定性與高管權力的聯合作用減少了公司權益資本成本。最優契約理論認為股權激勵機制能有效解決委托代理問題,通過降低股東與經理人之間的代理成本實現股東利益最大化及減少道德風險行為。首先,持股的高管會將個人利益與公司利益相結合,排除中層職能機構而直接面對投資決策的執行者,降低決策信息的傳遞成本。同時,較高的環境不確定性增加了公司的市場風險,高管的經營策略由激進型轉變成穩健型[13],通過減少過度支付和難以形成協同效應的負面影響來降低資本成本[14]。其次,對于環境不確定性較高的公司而言,健全的高管權力運行體系能有效抑制市場風險。將高管的個人價值同公司決策戰略緊密結合,減小認知偏差和喜好偏誤,促使高管做出有利于公司平衡風險和穩定收益的發展戰略,通過增強抵御經營風險的能力來減小環境不確定性,從而投資者愿意接受較低的權益資本成本。最后,當外部市場機制失靈時,公司內部市場對于決策者來說是有效的路徑選擇。在環境不確定性較高的背景下,高管把市場建立在公司內部,合理配置項目資金、技術和人才等資源來減少交易成本和增加邊際收益,因此,高管的內部市場策略將提升公司價值從而降低權益資本成本。根據以上分析,筆者提出如下假設:

H2a:在其他條件相同的情況下,高管權力將加劇環境不確定性與權益資本成本之間的正相關關系。

H2b:在其他條件相同的情況下,高管權力將緩解環境不確定性與權益資本成本之間的正相關關系。

(三)基于產權性質的環境不確定性、高管權力與權益資本成本

由于我國特殊的經濟體制和特有的傳統文化,產權性質使得國有控股公司和非國有控股公司對環境不確定性、高管權力與權益資本成本影響的內在機理與外在表現具有異質性。一方面,與非國有控股公司相比,國有控股公司相對完善的治理結構對高管權力的激勵和約束更加明確,同時比較嚴格的政治監督機制緩解了委托代理問題。一般來說,國有控股公司的高管兼具行政官員,公司經營業績不是高管考核的最重要指標;在環境不確定性較高的情況下,國有控股公司的盈余管理程度低于非國有控股公司[4]。高管為了自身官場升遷采取穩健性戰略,謹慎的投資策略會抑制機會主義行為以及減少代理成本,一定程度上緩解了市場風險帶來的高權益資本成本。另一方面,政府對國有控股公司的支持為外部投資者提供了財務保險[15],當外部環境不確定性引發公司的經營風險增加時,“看得見的手”利用行政權力限制市場準入或擴大市場需求,或者給予國有控股公司政府補貼、政府采購和資產重組等更多資源稟賦與政策扶持,這些政府隱形保護使得公司外部融資渠道更加便捷,進而降低權益資本成本。即使國有控股公司因外部市場風險陷入財務困境,政府部門的相關補救措施和銀行金融機構的信貸支持也能讓公司繼續進行生產經營活動,則投資者會為有政治關聯的公司支付資本溢價。根據以上分析,筆者提出如下假設:

H3:相對于非國有控股公司,國有控股公司的高管權力更有助于緩解環境不確定性與權益資本成本之間的正相關關系。

三、實證研究設計

(一)樣本選擇與數據來源

筆者選取2009—2014年滬深兩市A股主板上市公司作為初選樣本,刪除金融行業公司、ST公司和財務數據缺失公司,最終確定有效觀測值為3 187個。為了消除極端值對研究結果的影響,筆者對所有連續性變量進行了1%縮尾處理。上市公司的財務數據等均來源于CSMAR數據庫,運用統計軟件Stata13進行數據處理。

(二)變量定義

1.權益資本成本

毛新述等[16]從經濟角度評價,認為事前權益資本成本測度優于事后權益資本成本,但是目前國內外普遍采用的測度事前權益資本成本的GLS模型并不是衡量我國權益資本成本的最優模型,為了更好地驗證各風險因素的影響,筆者運用Easton[17]提出的PEG模型。計算權益資本成本的公式如下:

(1)

其中,Coc為預期權益資本成本,Eps2是證券分析師預測公司在t2期的每股盈余,Eps1是證券分析師預測公司在t1期的每股盈余,P0是公司在t期末的每股股價。

2.環境不確定性

通過參照Ghosh和 Olsen[2]以及申慧慧和吳聯生[18]的研究,選取以下方法對環境不確定性進行計算:首先,采用 OLS運行模型:Sale=φ0+φ1Year+ε依次估計過去5年的非正常銷售收入。其中,Sale為銷售收入,Year為年度變量(從過去第4年到樣本年度分別取值為1—5),其殘差為非正常銷售收入。其次,用公司過去5年的非正常銷售收入標準差除以銷售收入平均值,即未經行業調整的環境不確定性,計算同一年度同一行業內所有公司未經行業調整的環境不確定性的中位數,即行業環境不確定性。最后,用各公司未經行業調整的環境不確定性除以行業環境不確定性,即公司經行業調整后的環境不確定性,也就是本文選取的環境不確定性Eu。

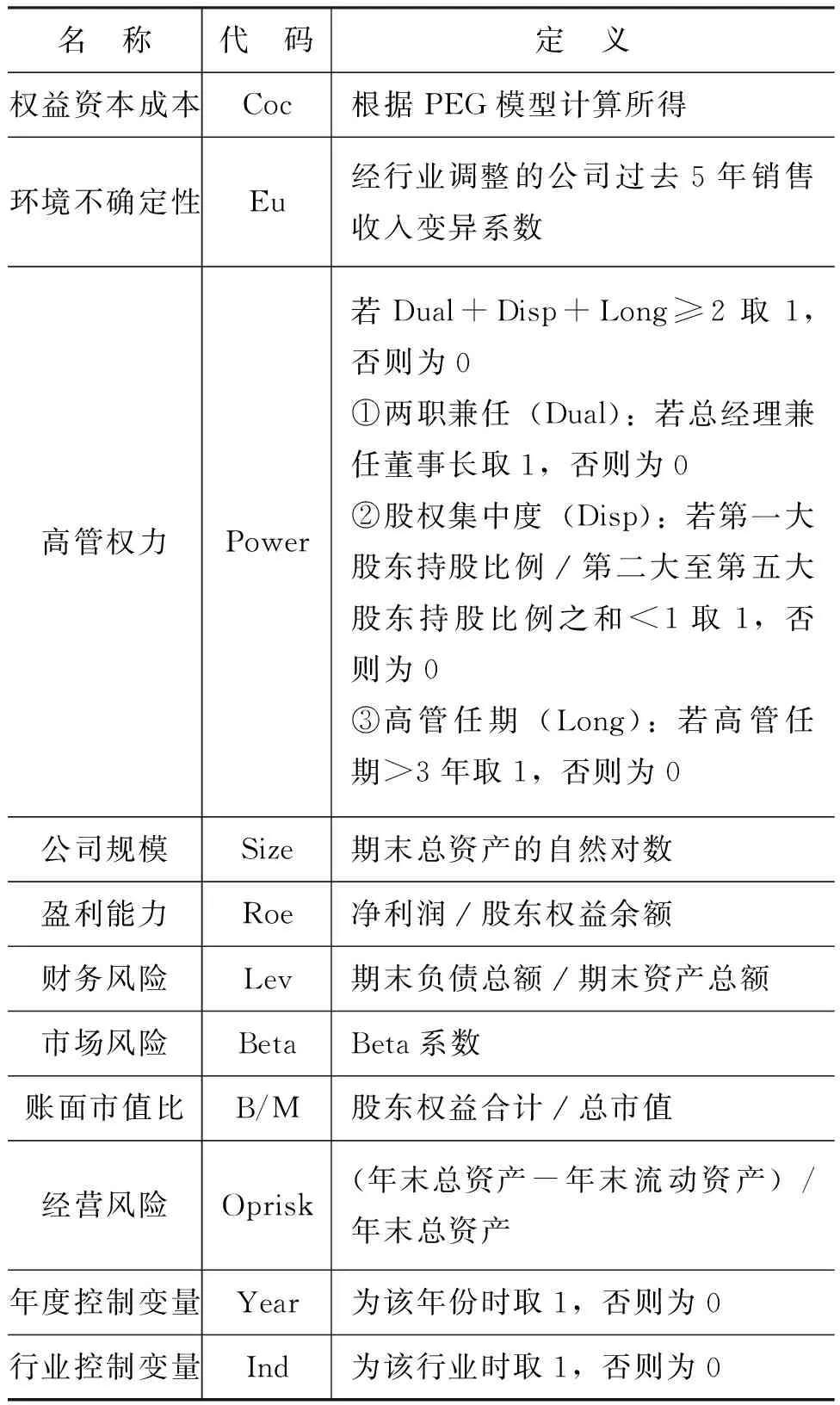

3.高管權力

在我國,公司的經營和投資決策權通常掌握于總經理一人之手,所以筆者主要研究以總經理為代表的高管。借鑒盧銳等[19]的計算方法,從組織權力、所有權權力和個人能力權力三個方面分別選取兩職兼任、股權集中度和高管任期來構建高管權力的綜合指標。其中,兩職兼任和股權集中度是高管權力在空間維度的體現,高管任期是高管權力在時間維度的體現。具體來說,若公司總經理兼任董事長,則表明高管具有較強的掌控能力;若公司股權集中度低,股東擁有的權力很難有效地監督高管,則高管權力會增大;若公司高管任期長,其自身權力和威望必然增加。變量解釋及其他控制變量如表1所示。

表1 變量定義

(三)模型設定

為檢驗H1,構建以下模型:

Coc=α+β1Eu+∑βiControl+ε

(2)

模型(2)中的被解釋變量是權益資本成本Coc,解釋變量是環境不確定性Eu。根據相關文獻研究,本文控制了公司規模、盈利能力、財務風險、市場風險、賬面市值比和經營風險對權益資本成本的影響,同時加入年度和行業虛擬變量來控制時間和行業因素的干擾。根據H1,預期Eu的系數為正值。

為檢驗H2,構建以下模型:

Coc=α+β1Eu+β2Eu×Power+β3Power+∑βiControl+ε

(3)

除模型(2)中提及的解釋變量Eu,模型(3)的另一個解釋變量是高管權力Power。模型(3)是在模型(2)中加入高管權力變量Power及其與環境不確定性的交乘項Eu×Power,用來檢驗在外部環境不確定的情況下,公司高管權力對權益資本成本是否有顯著影響。根據H2a,預期Eu的系數為正值,交乘項Eu×Power的系數為正值;根據H2b,預期Eu的系數為正值,交乘項Eu×Power的系數為負值。

為檢驗H3,將模型(3)進一步分為國有控股樣本和非國有控股樣本分別研究。如果產權性質的差異會影響環境不確定性和高管權力對權益資本成本的關系,即國有控股上市公司對權益資本成本的影響程度更強,則預期國有控股樣本的Eu系數為正值,交乘項Eu×Power的系數為負值。

四、實證結果分析

(一)描述性統計

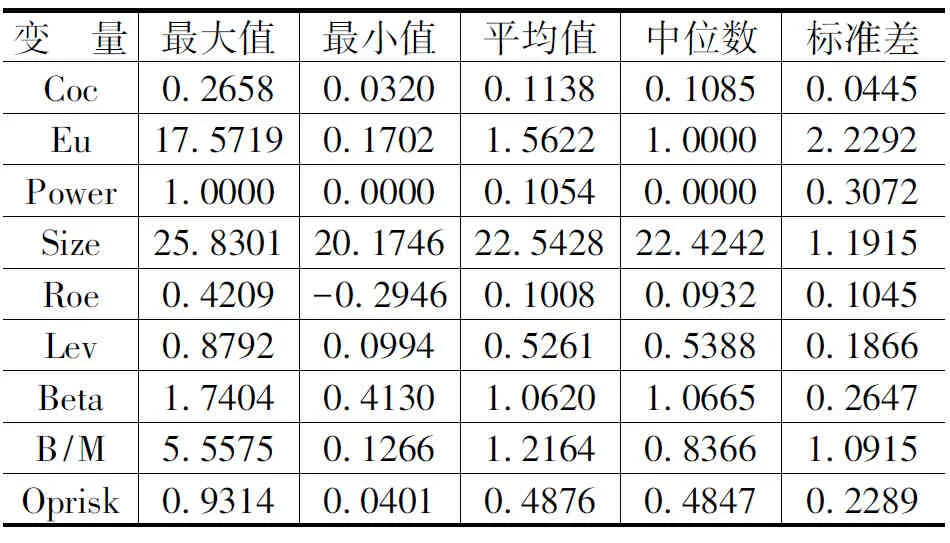

表2列示了主要變量的描述性統計結果。

表2 主要變量的描述性統計(N=3 187)

變 量最大值最小值平均值中位數標準差Coc0.26580.03200.11380.10850.0445Eu17.57190.17021.56221.00002.2292Power1.00000.00000.10540.00000.3072Size25.830120.174622.542822.42421.1915Roe0.4209-0.29460.10080.09320.1045Lev0.87920.09940.52610.53880.1866Beta1.74040.41301.06201.06650.2647B/M5.55750.12661.21640.83661.0915Oprisk0.93140.04010.48760.48470.2289

由表2可知,權益資本成本Coc的平均值和中位數分別為0.1138和0.1085,說明樣本公司的權益資本成本差異不大,總體上較為合理。環境不確定性Eu的最大值為17.5719,最小值為0.1702,平均值為1.5622,標準差為2.2292,表明不同樣本公司在環境不確定性方面具有很大差異。由高管權力的平均值可知Power=1的公司只占總樣本的10.54%,表明高管權力很大的公司相對較少,其標準差為0.3072說明公司間的高管權力存在一定差異。Size的平均值和標準差分別為22.5428和1.1915,表明不同上市公司之間的規模差異不大。綜合而言,表2中各變量沒有異常值且其平均值與中位數均比較接近,表明樣本的主要變量基本符合正態分布,并且不存在嚴重偏差。

(二)環境不確定性對權益資本成本的影響

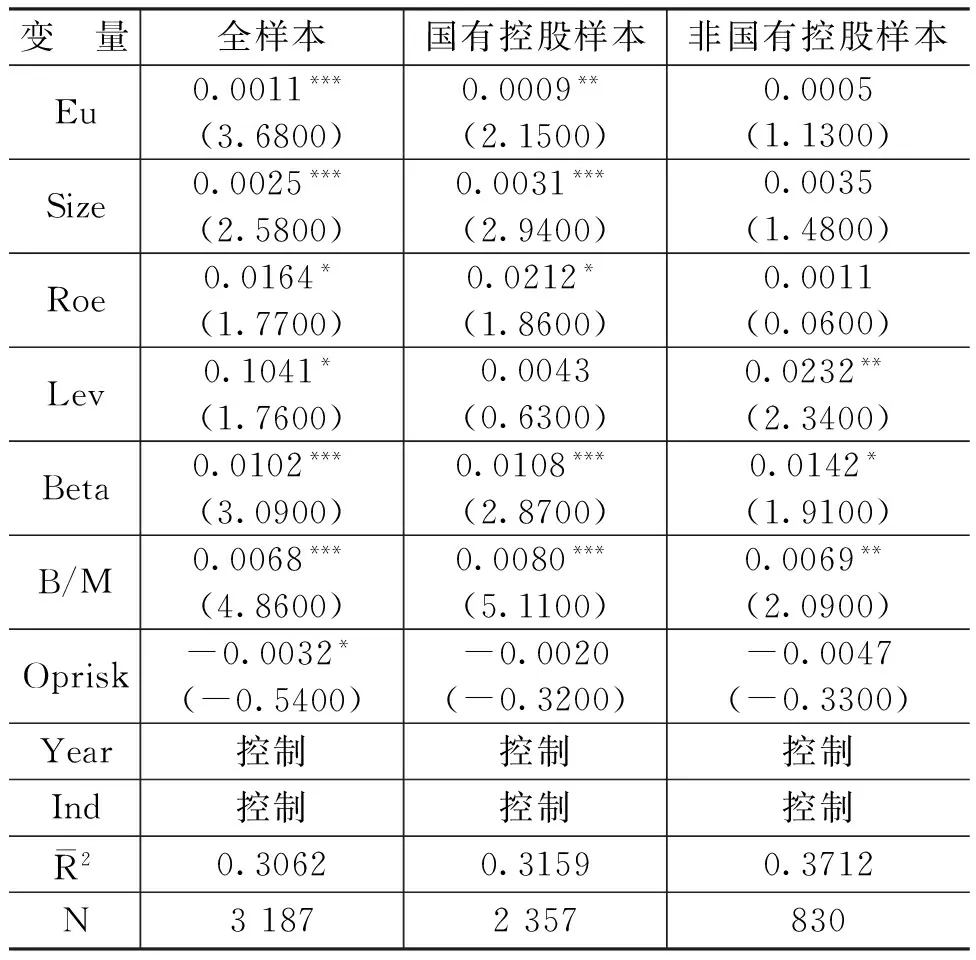

筆者在控制年度和行業變量的前提下進行了混合截面OLS回歸,同時控制異方差和序列相關問題,對全部回歸系數的標準誤做了Cluster處理。環境不確定性與權益資本成本的回歸結果如表3所示。

表3 環境不確定性對

注:括號內的值為t值;***、**和*分別表示在1%、5%和10%水平上顯著,下同。

由表3可知,環境不確定性Eu與權益資本成本Coc在1%的水平上顯著正相關。其他控制變量與公司權益資本成本的相關關系大多數與已有研究結果一致,個別系數與預期符號相反可能是受到其他未知因素的干擾。回歸結果表明環境不確定性越高,越有可能導致市場經營風險加大和信息不對稱程度增加,投資者必然要求高投資回報率作為價格保護機制,因此提高了公司的權益資本成本,H1a得到驗證。

為了區分環境不確定性增加對不同產權性質權益資本成本的影響,將全樣本分為國有控股和非國有控股兩個子樣本分別研究。表3中顯示在國有控股樣本中,環境不確定性Eu的系數在5%的水平上顯著正相關,但在非國有控股樣本中,環境不確定性Eu的系數不再顯著,說明在國有控股公司中環境不確定性的增大更能導致權益資本成本的增加,H1b得到驗證。一方面,較之于非國有控股公司而言,國有控股公司所有者缺位問題導致公司監督機制失效。另一方面,政府直接干預會給公司的生產經營活動帶來負面影響,賦予政治目標和社會職能的投資決策將降低公司的績效。所以,隨著市場環境不確定性程度的加劇,外部投資者要求國有控股公司更高的風險溢價作為補償,進而公司的權益資本成本增加,H1b得到驗證。

(三)環境不確定性、高管權力對權益資本成本的影響

表4報告了環境不確定性、高管權力對權益資本成本影響的回歸結果。

表4 環境不確定性、高管權力

表4中環境不確定性Eu的系數為0.0012,在1%的水平上顯著,同時環境不確定性與高管權力的交乘項Eu×Power的系數為-0.0020,在10%的水平上顯著,此回歸結果說明當公司高管權力分散時,環境不確定性對權益資本成本的邊際影響為0.0012,然而當公司高管權力集中時,環境不確定性對權益資本成本的邊際影響下降為-0.0008。這表明當公司的外部經營環境不確定性高時,公司完善的治理制度促使高管執行股東利益最大化的經營目標,高管通過執行穩健性的戰略決策來抵御經營風險與道德風險,外部投資者可接受較低的權益資本成本。另外,當面對較高的環境不確定性時,高管可充分利用公司的內部市場,通過合理有效地配置資源和監督管理來降低信息不對稱程度和緩解高管激勵制度的矛盾,因此高管權力可調節環境不確定性與權益資本成本之間的關系,即降低由環境不確定性對權益資本成本造成的負面影響,H2b得到驗證。

為進一步研究產權性質是否影響環境不確定性、高管權力與權益資本成本的關系,筆者將全樣本分為國有控股和非國有控股兩組子樣本,其中國有控股樣本有2 357個,占總樣本的73.96%,說明我國A 股上市公司中大多數為國有控股公司。表4中國有控股公司環境不確定性Eu的系數為0.0010,在5%的水平上顯著為正,同時環境不確定性與高管權力的交乘項Eu×Power的系數為-0.0044,在10%的水平上顯著為負。具體來說,面對外部較高的環境不確定性,國有控股公司有天然的政治關聯作為保護屏障,相關政策優惠能有效緩解市場風險,從而降低權益資本成本,表明國有控股上市公司對降低權益資本成本發揮著重要作用。然而,表4中的非國有控股公司雖然環境不確定性與高管權力的交乘項Eu×Power的系數顯著,但是環境不確定性Eu的系數不顯著。這一回歸結果驗證了當公司面臨不確定的經營環境時,相對于非國有控股公司,國有控股公司的高管權力更能降低權益資本成本,進一步支持了H3。

(四)穩健性檢驗

為了增加本文研究結論的可靠性,進行以下兩項穩健性測試:

1.改變權益資本成本的度量方法

采用Ohlson和Juettner-Nauroth[20]提出的OJ模型計算權益資本成本。具體公式如下:

(4)

2.改變估計方法

面板數據綜合考慮了時間序列和截面兩個維度,在一定程度上克服了多重共線性帶來的干擾,是一種具有更多自由度和更高估計效率的研究方法。對文中所有假設重新選用隨機效應方式來處理面板數據,實證結果與前文結論一致。

***、**和*分別表示在1%、5%和10%水平上顯著,括號內的值為z值。

五、結 語

筆者選取2009—2014年滬深兩市A股主板上市公司作為樣本,實證考察了環境不確定性和高管權力對權益資本成本的影響。研究結果表明,環境不確定性與公司的權益資本成本顯著正相關,其中相對于非國有控股公司,國有控股公司的環境不確定性與權益資本成本的正相關關系更強;進一步研究發現,高管權力對環境不確定性和權益資本成本之間的正相關關系有緩解效應;將研究樣本分為國有控股樣本和非國有控股樣本,高管權力對環境不確定性與權益資本成本正相關關系的緩解作用在國有控股公司中存在,但這一關系在非國有控股公司并不顯著,說明不同產權性質的高管權力對環境不確定性和權益資本成本的經濟后果存在差異。

本文的不足之處主要表現在:第一,高層梯隊理論認為,高管的價值判斷和決策水平取決于其背景特征,因此,選取高管權力衡量指標要重視高管異質性產生的不同經濟動機與經濟后果,未來研究中需根據具體情況細化高管權力測量指標。第二,在外部市場環境不確定性的情況下,文中只分析了公司高管權力對權益資本成本的作用,其中高管權力的經濟動機是高管權力影響權益資本成本的中介變量,其他機制是否也發揮著傳導效應這個問題在以后的研究中需要深入探討。

[1] John,C.Organizational Structure,Environment and Performance: The Role of Strategic Choice[J].Sociology,1972,6(1):1-22.

[2] Ghosh,D.,Olsen,L.Evironment Uncertainty and Manager’s Use of Discretionary Accourals[J].Accounting,Organizations and Society,2009,34(2):188-205.

[3] 牛建波,趙靜.信息成本、環境不確定性與獨立董事溢價[J].南開管理評論, 2012,(2):70-80.

[4] 申慧慧.環境不確定性對盈余管理的影響[J].審計研究,2010,(1):91-98.

[5] Govindarajan,V.J.Appropriateness of Accounting Data in Performance Evaluation:An Empirical Examination of Environmental Uncertainty as an Intervening Variable[J].Accounting,Organizations and Society,1984,9(2):125-135.

[6] Lennox,C.Do Companies Successfully Engage in Opinion-Shopping? The UK Experience[J].Journal of Accounting and Economics,2000,29(3):321-337.

[7] Shleifer,A.,Vishny,R.Politicians and Firms[J].Quarterly Journal of Economics,1994,109(4):995-1025.

[8] 周耀東,余暉.國有壟斷邊界、控制力和績效關系研究[J].中國工業經濟,2012,(6):31-43.

[9] 陳冬華,陳信元,萬華林.國有企業中的薪酬管制與在職消費[J].經濟研究,2005,(2):92-101.

[10] 申慧慧,于鵬,吳聯生.國有股權、環境不確定性與投資效率[J].經濟研究,2012,(7):113-126.

[11] 廖義剛.環境不確定性、內部控制質量與權益資本成本[J].審計與經濟研究,2015,(3):69-78.

[12] Jensen,M.C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers [J].The American Economic Review,1986,76(2):323-330.

[13] Meyer,A.D.,Brooks,G.R.,Goes,J.B.Environmental Jolts and(Industry Revolutions:Organizational Responses to DiscontinuousChange[J].Strategic Management Journal,1990,11(Summer Special Issue):93-110.[14] 林鐘高,鄭軍,卜繼栓.環境不確定性、多元化經營與資本成本[J].會計研究,2015,(2):36-43.

[15] Wang,Q.,Wong,T.J.,Xia,L.State Ownership,the Institutional Environment,and Auditor Choice:Evidence From China[J].Journal of Accounting and Economics, 2008,46(1):112-134.

[16] 毛新述,葉康濤,張頔.上市公司權益資本成本的測度與評價——基于我國證券市場的經驗檢驗[J].會計研究,2012,(12):12-22.

[17] Easton,P.PE Ratios,PEG Ratios,and Estimating the Implied Expected Rate of Return on Equity Capital[J].The Accounting Review, 2004,79(1):73-95.

[18] 申慧慧,吳聯生.股權性質、環境不確定性與會計信息的治理效應[J].會計研究,2012,(8):8-16.

[19] 盧銳,魏明海,黎文靖.管理層權力、在職消費與產權效率——來自中國上市公司的證據[J].南開管理評論,2008,(5):85-92.

[20] Ohlson,J.A.,Juettner-Nauroth,B.E.Expected EPS and EPS Growth as Determinants of Value[J].Review of Accounting Studies,2005,10(2):349-365.

[21] 沈紅波.市場分割、跨境上市與預期資金成本——來自Ohlson-Juettner模型的經驗證據[J].金融研究,2007,(2):146-155.

(責任編輯:于振榮)

2017-03-02

遼寧省社會科學規劃基金項目“內部控制、Internet治理與薪酬業績敏感性:以薪酬改革方案為背景的研究”(L15CGL006);遼寧省教育廳項目“高管權力、內部控制與薪酬業績敏感性”(LN2016JD006);遼寧省教育廳項目“企業稅負、盈余信息質量及其經濟后果研究——基于全面實施營改增的改革背景”(LN2016JD007)

陳國輝(1955-),男,遼寧海城人,教授,博士,主要從事會計學理論和方法論研究。E-mail:chenguohui@dufe.edu.cn

F231

A

1000-176X(2017)06-0079-07

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

中國生殖健康(2018年6期)2018-11-06 07:09:28

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02