大股東掏空、管理層權力與高管薪酬

——基于薪酬辯護理論視角的分析

2017-07-07 12:40:47孫園園史燕麗

財經問題研究 2017年6期

關鍵詞:業績

孫園園,梁 相,史燕麗

(1.北京交通大學經濟管理學院,北京 450002;2.山東建筑大學商學院,山東 濟南 250101)

大股東掏空、管理層權力與高管薪酬

——基于薪酬辯護理論視角的分析

孫園園1,2,梁 相1,史燕麗1

(1.北京交通大學經濟管理學院,北京 450002;2.山東建筑大學商學院,山東 濟南 250101)

筆者從薪酬辯護理論的視角,對大股東掏空行為給高管薪酬激勵帶來的影響進行了分析。研究發現,大股東掏空對公司業績造成不利影響后,高管會將大股東掏空作為卸責的借口,降低高管薪酬業績敏感性、增加在職消費。特別是在上市公司管理層權力較大的情形下,辯護能力增強,這種現象更加突出。這說明大股東掏空會成為高管薪酬卸責的借口,降低高管薪酬激勵的效果。上市公司應注重優化股權結構,限制管理層權力的膨脹,才能促進高管薪酬激勵效果的有效發揮。

大股東掏空;管理層權力;高管薪酬;薪酬辯護理論;在職消費

一、引 言

為了協調股東與管理者之間的沖突,建立與公司業績掛鉤的高管薪酬制度是一種可行的手段[1],但前提條件是企業業績要能夠反映高管的能力和努力程度[2]。經典的委托代理框架抓住了分散型股權結構下公司的主要代理沖突,但是后來La Porta等[3]研究發現,世界上大多數國家企業的股權高度集中在大股東手中,大股東與中小股東之間的沖突上升為主要矛盾。尤其在我國,投資者保護制度還不完善,大股東掏空上市公司的現象普遍存在。雖然管理層出臺了很多政策施壓,但是大股東控制并掏空上市公司的行為仍然屢見不鮮。大股東掏空上市公司會對經營業績和經營狀況產生負面影響[4-5],此時高管是否會把大股東掏空作為卸責的理由,進行薪酬辯護?這是一個值得研究的問題。因此,筆者將基于薪酬辯護理論的視角,研究大股東掏空行為是否會成為高管薪酬卸責的借口?管理層權力是否影響了高管卸責的談判能力?

二、文獻綜述

(一)大股東掏空與高管薪酬相關文獻綜述

集中型的股權結構在世界上更為普遍,股東和管理者之間的委托代理問題已不是公司的主要代理問題,更為突出的是大股東和中小股東的代理沖突[6]。大股東為獲取私利,會利用所掌握的控股權實施掏空,侵害中小股東的利益。掏空主要是指能夠對公司有控制權的大股東為私利轉移利益的行為,學者們對大股東掏空經濟后果的認識比較一致,即大股東掏空行為既損害了中小股東的利益,又造成了公司經營業績的下滑,損害了企業價值[4-5-7],這為高管利用大股東掏空進行薪酬辯護提供了前提條件。

關于高管薪酬激勵的研究目前形成了兩種主流觀點:最優契約觀和管理層權力觀。最優契約理論認為,為了避免高管做出與股東價值最大化目標沖突的決策,通過訂立有效的契約可以激勵高管按照符合股東利益最大化的原則行事[2]。但Jensen 和 Murphy[1]認為,信息不對稱的存在使得在現實中難以實行按照高管的能力和努力程度進行獎懲的薪酬契約。所以,將薪酬與業績兩者關聯的薪酬契約就成為我們在實踐中的次優選擇。這一理論的前提是業績能夠準確反映高管的能力和努力程度。后來隨著大量公司丑聞的曝光使大家對高管薪酬激勵的效果產生懷疑,很多學者從管理層權力視角來進行解釋。當公司治理機制不完善時,CEO 在公司內具有控制權, 因此,能夠在自身薪酬制度設計時施加影響或主導作用,從而得到更高的報酬[8-9-10]。

大股東利用自身控制權優勢對上市公司進行掏空導致上市公司經營業績下降,是否會因此影響到以業績為基礎的高管薪酬契約呢?目前這方面的研究還較少,只有少數文獻檢驗了大股東掏空行為與薪酬業績敏感度的關系[11-12-13]。研究發現,大股東對上市公司的掏空行為不僅損害了公司業績,而且造成高管業績薪酬彈性系數的下降。但這些研究沒有深入揭示產生這種后果的理論依據和不同公司治理環境下大股東掏空與高管激勵之間關系的變化。

(二)薪酬辯護理論相關研究述評

近年來媒體不斷曝光很多高管的過高薪酬,引起了社會公眾的質疑,也引起了政府監管部門的關注。高管的超額薪酬會影響到高管的聲譽、公眾對公司的信任、社會的穩定等[14],因此,高管作為理性經濟人,在因獲得過高薪酬而面臨來自社會的公平性壓力時,有動機為其薪酬進行辯護,對自己過高的薪酬提供合理化的辯解[15-16-17]。當高管有薪酬辯護的需求和能力影響公司薪酬決策制定時,就會通過提高薪酬業績敏感度為薪酬做合理化的辯護[15]。此外有些研究從開發支出會計政策的隱形選擇、同業參照效應等方面也得到了相似的結論[16-17-18]。然而,關于高管具體根據何種理由而獲得薪酬卸責的文獻很少,只有王新等[19]研究發現,社會責任可能成為國有企業經理人薪酬激勵相機卸責的借口。本文將對薪酬辯護理論的內涵予以擴展,討論大股東掏空是否會成為高管卸責的借口及高管卸責對高管顯性薪酬和隱性薪酬的影響。

三、理論分析與研究假設

高管的薪酬體系包括顯性薪酬和隱性薪酬,由Gibbons 和Murphy[20]的經典研究可知,高管最優薪酬契約存在顯性激勵與隱性激勵的權衡,使得總激勵最大化。顯性激勵主要指貨幣薪酬和股票期權等,因為股權激勵在我國比例并不高,所以本文的顯性薪酬主要指高管獲取的貨幣薪酬,隱性激勵主要是指在職消費。下文將從顯性薪酬和隱性薪酬兩方面來全面考察大股東掏空對高管薪酬激勵的影響。

(一)大股東掏空對高管顯性薪酬的影響

大股東掏空行為會導致公司業績下滑,使得公司業績不能準確地反映高管的能力和努力程度,此時,以業績為基礎對高管進行考核激勵是不公平的。高管必定會出于自身利益考慮進行薪酬辯護,降低自己在業績下降中承擔的責任,爭取有利于維護自身利益的薪酬契約。薪酬辯護理論最早由謝德仁等[15]提出,企業高管是理性經濟人,有為自己已經獲取的高薪和將來取得高薪作辯護的動機和需求,若高管不能辯護其獲得高薪的合理性,會引起社會“憤怒成本”。隨后的一些研究也認為,對于薪酬過高的高管來說,面對出自社會公平性的壓力,有對其薪酬進行辯護的動機[16-17],辯護的方式則是提高薪酬業績敏感性,證明高薪是來源于較高的公司業績。但是,在大股東掏空影響公司業績的前提下,因為大股東不能區分自身掏空與經理的經營能力分別對業績下降的影響程度,管理層有可能將造成公司業績下降的責任部分或全部歸咎于大股東的掏空行為,并導致高管薪酬辯護的目的和途徑發生了變化。此時,高管薪酬辯護的目的是為了解脫自己在公司業績下降中的責任,維持原有薪酬或減少薪酬下降的幅度。辯護的方式也不再是提高薪酬業績敏感性,而是通過降低薪酬業績敏感性的方式維護自身薪酬。基于薪酬辯護的角度,筆者認為在大股東掏空降低公司業績的前提下,高管會以大股東掏空作為卸責理由進行辯護,降低高管薪酬的業績敏感性,以避免自己的薪酬水平受到不利影響。因此,筆者提出如下假設:

假設1:其他條件不變時,大股東掏空容易成為高管薪酬激勵中卸責的借口,從而減弱高管薪酬與業績敏感性。

(二)管理層權力與高管利用大股東掏空進行薪酬卸責的關系

高管對公司業績下降的卸責程度還受高管與公司談判能力的影響[21],這種談判能力與管理層權力有關,對自身利益的訴求會促使管理層利用控制權影響其薪酬契約。在轉型經濟體制下,我國的投資者保護制度相對發達國家處于落后地位。在公司治理方面,雖然我國上市公司的治理水平在逐步提高,但總體水平仍然比較低。制度轉型和治理弱化的內外部條件使得管理層擁有強大的權力。由于存在管理層權力, 董事會可能被管理層俘獲或受其影響, 使薪酬契約自身成為一種代理問題,并沒有起到解決代理問題的作用[9]。隨著管理層權力的增大,管理層受到的監督越弱,高管越有能力影響自身薪酬契約的決策以及在職消費。因此,當管理層權力較大時,高管可能操縱薪酬契約的制定和實施,大股東掏空也更可能成為高管卸責的借口。當管理層權力較小時,對高管的監督和約束能力越強,也就能更好地防止高管利用大股東掏空充當卸責的借口。因此,筆者提出如下假設:

假設2:管理層權力越大,高管以大股東掏空為由卸責的能力越強,越可能降低薪酬業績敏感性。

(三)大股東掏空對高管隱性薪酬的影響

大股東掏空影響公司業績后,還會激發高管利用大股東掏空降低薪酬為由,增加在職消費作為補償。第一,如果大股東掏空后,造成公司經營業績下滑,此時企業的管理層會出于自身利益的考慮,除了以大股東掏空為卸責借口與大股東或董事會談判弱化其顯性薪酬與業績的敏感度,高管還會尋求隱蔽的方式,比如增加在職消費來獲得補償。高管的在職消費也是激勵合約的一部分,已成為我國上市公司高管獲取隱性收入的重要渠道[22]。第二,當大股東為了自身利益實施掏空行為時,大股東的行為就背離了當初訂立薪酬契約簽訂的目的,即企業價值最大化不再是股東追求的目標。大股東會更容易認可高管的卸責理由,以增加在職消費的形式拉攏高管,為掏空企業創造便利條件[23]。總之,大股東掏空除了引起高管薪酬業績敏感性下降外,還會導致高管以大股東掏空為由增加在職消費。同樣,在管理層權力較大時,對高管的監督和約束比較弱,更容易在大股東掏空時增加在職消費。因此,筆者提出如下假設:

假設3:在其他條件不變時,大股東掏空容易成為高管增加隱性薪酬的借口,導致在職消費的增加,并且管理層權力越大,在職消費增加越明顯。

四、研究設計與樣本選擇

(一)研究設計

1.大股東掏空程度的衡量

借鑒Wang 和 Xiao[11]以及蘇冬蔚和熊家財[13]采用“異常其他應收款”來衡量大股東掏空程度(Tun),使用全樣本估計如下回歸方程,被解釋變量為“其他應收款/年末總資產”(OREC)。

ORECi,t=β0+β1Sizei,t+β2Levi,t+β3Roai,t+β4Top1i,t+β5Top2_5i,t+β6Duali,t+β7Boardi,t+β8Indi,t+β9Industry+

β10Year+εi,t

(1)

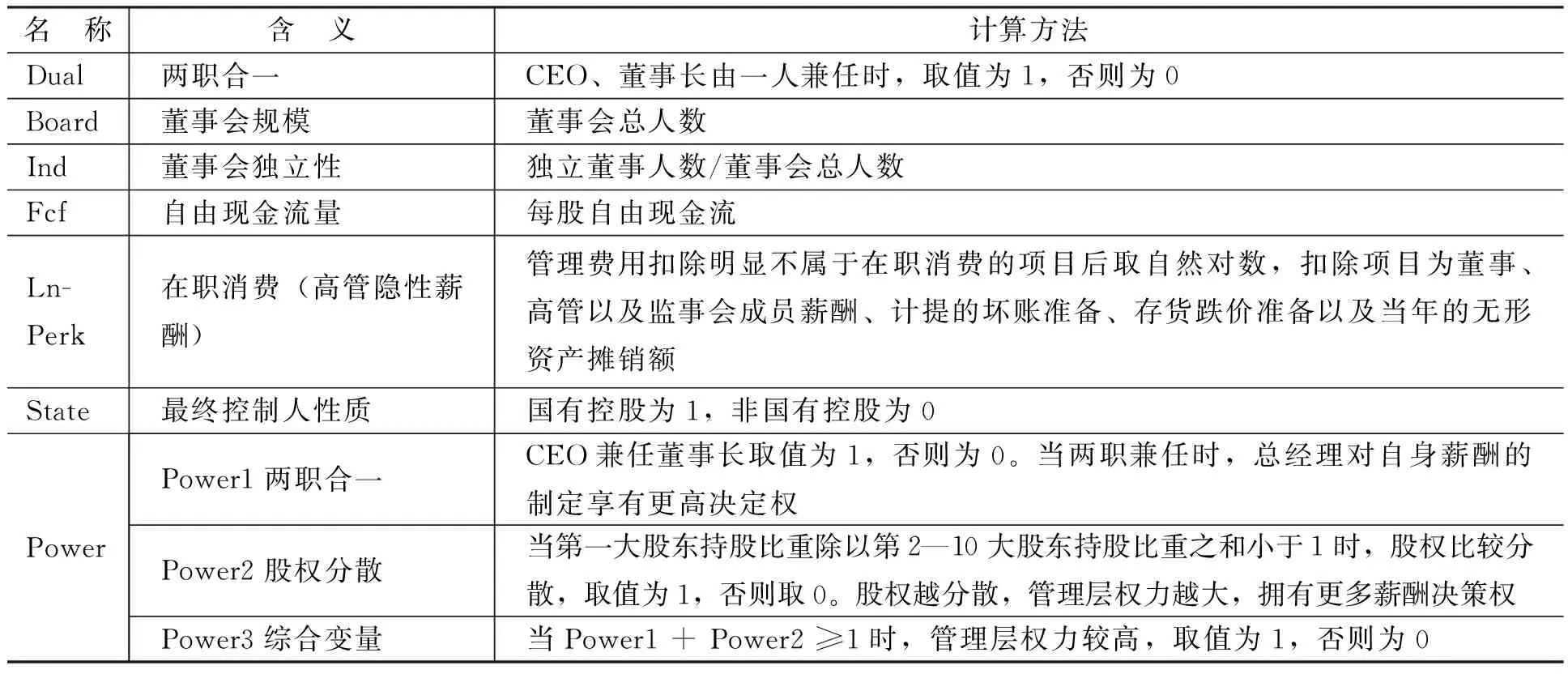

采用式(1)回歸后的殘差即“異常其他應收款/年末總資產”衡量大股東掏空程度(Tun)。各變量的具體定義如表1所示。

表1 變量定義說明

續表

2.假設1的模型設計

為了檢驗假設1,借鑒方軍雄[24]的方法,考察高管以大股東掏空為卸責理由對薪酬業績敏感性的影響,建立如下模型:

Lncompi,t=α0+α1Roai,t+α2Roalagi,t+α3Tuni,t+

α4Tuni,t×Roalagi,t+α5Growthi,t+α6Sizei,t+α7Levi,t+

α8Boardi,t+α9Statei,t+α10Industry+α11Year+εi,t

(2)

其中,Lncompi,t為“董事、監事及高管前三名薪酬總額”的自然對數。

3.假設2的檢驗說明

為了檢驗管理層權力對高管利用大股東掏空進行薪酬卸責能力的影響,筆者選擇管理層權力度量指標,借鑒盧銳等[25]和權小鋒等[26]的做法,筆者從是否兩職合一、是否股權分散和綜合變量三個角度構建反映管理層權力的變量。根據管理層權力大小將全樣本分為兩個子樣本,當Power3≥1時,為管理層權力較大組;Power3<1時,為管理層權力較小組,并與全樣本一起分別進行實證檢驗,分析在管理層權力不同的情況下,高管利用大股東掏空為自己進行薪酬卸責的程度是否有所區別。

4.假設3的模型設計

為考察高管以大股東掏空為由對隱性薪酬的影響,筆者借鑒權小鋒等[26]的研究,采用在職消費作為隱性薪酬的代理變量。運用如下模型檢驗假設3:

LnPerki.t=γ0+γ1Lncompi,t+γ2Roai,t+γ3Tuni,t+

γ4Growthi,t+γ5Sizei,t+γ6Fcfi,t+γ7Levi,t+γ8Boardi,t+

γ9Industry+γ10Year+εi,t

(3)

其中,在職消費LnPerki,t為管理費用中扣除了明顯不屬于在職消費的項目后的自然對數。

(二)數據來源與樣本選擇

本文所使用的數據均來自國泰安數據庫,選取2008—2014年滬深A股上市公司為樣本,并按以下程序篩選:(1)剔除了金融和保險行業公司。(2)剔除了財務狀況異常的ST、PT公司。(3)剔除有關財務指標和公司治理數據缺失的樣本。為了降低異常值的影響,對連續性變量進行1%分位Winsorize處理,最終得到13 056個樣本觀測值。

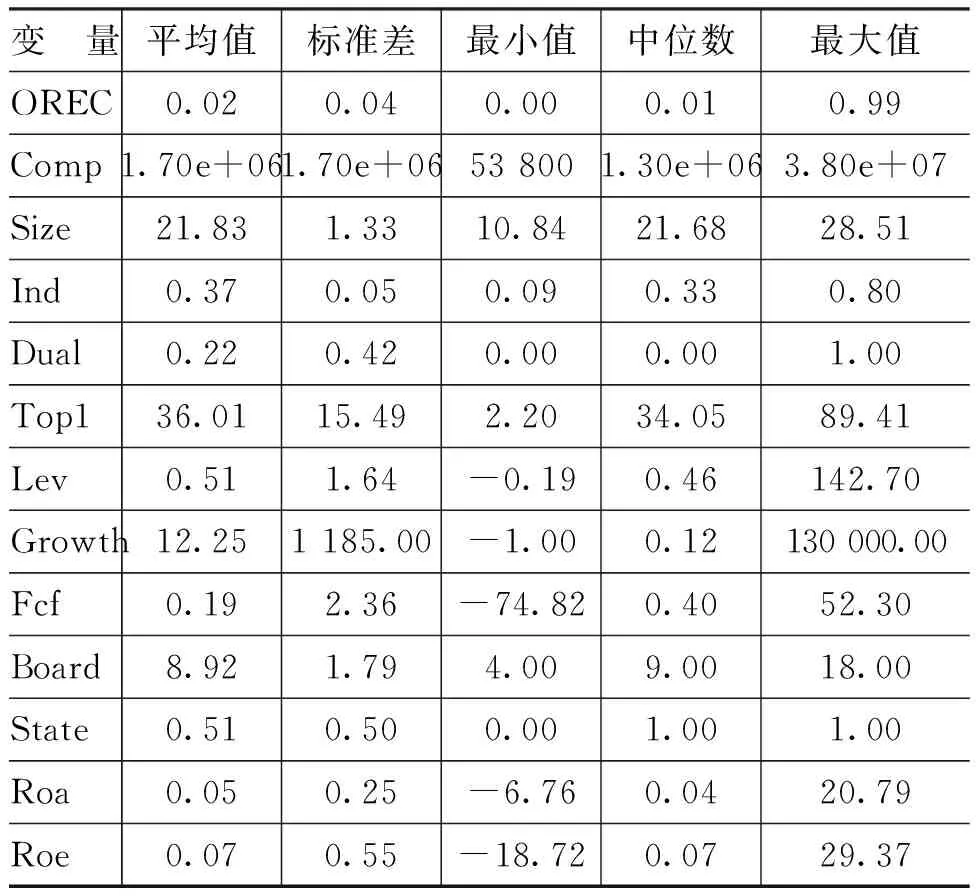

(三)變量描述性統計

主要變量的描述性統計結果如表2所示。

表2 主要變量的描述性統計

由表2可知,第一大股東持股比重(Top1)均值為36.01%,總體來看我國股權相對比較集中,容易出現大股東為私利掏空上市公司的行為。第一大股東持股比重最小值為2.20%,最大值為89.41%,說明各上市公司間股權結構差距較大。高管顯性薪酬平均值為1 730 181元,且各上市公司間高管薪酬差距較大。

五、實證結果與分析

(一)大股東掏空對高管顯性薪酬的影響

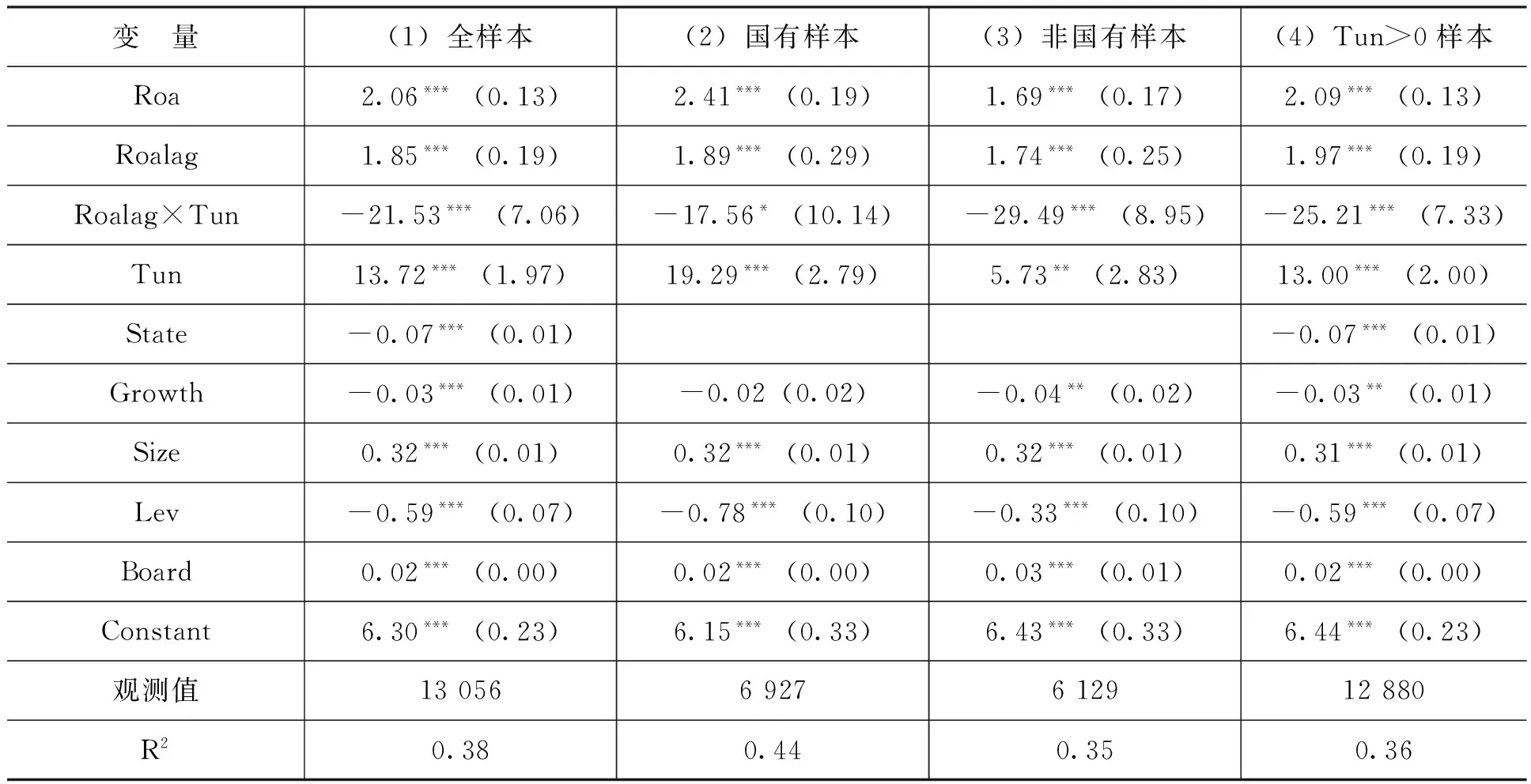

高管的薪酬契約是以業績為基礎訂立的,大股東掏空會對業績產生不利影響,因此,高管基于自身利益會以大股東掏空為卸責理由為自己辯護,通過與大股東討價還價,降低自身薪酬對業績的敏感性。筆者采用模型(2)進行OLS回歸,檢驗結果如表3所示。

表3 大股東掏空對高管顯性薪酬(薪酬業績敏感性)的影響分析

注:括號內為穩健標準誤,***p<0.01,**p<0.05,*p<0.1,表中省略了行業、時間變量,下同。

由表3全樣本回歸結果可見,高管薪酬與本期公司業績Roa以及上期公司業績Roalag顯著正相關,說明目前我國建立起了基于業績的薪酬考核制度,與已有研究結論一致[24]。從全樣本、國有樣本和非國有樣本的檢驗結果來看,大股東掏空與公司業績的交互項系數均顯著為負,說明隨著大股東掏空程度的增加,高管將以大股東掏空作為卸責借口,降低CEO薪酬與公司業績之間的敏感度。對于Tun>0(存在掏空)的子樣本的回歸結果也表明,大股東掏空給高管的薪酬業績敏感性造成顯著降低。表明假設1無法被拒絕。同時針對國有、非國有樣本的檢驗發現,非國有上市公司高管因大股東掏空而降低薪酬業績敏感性的幅度更大。可能是因為非國有的上市公司,大股東的掏空力度更大[21],高管以此為卸責借口的動機越強,對薪酬業績敏感度的影響也就越大。

關于控制變量對高管顯性薪酬的影響,除公司成長性Growth在國有樣本中系數不顯著外,其余控制變量均顯著,模型擬合優度也較高。

(二)管理層權力對大股東掏空與高管顯性薪酬關系的影響

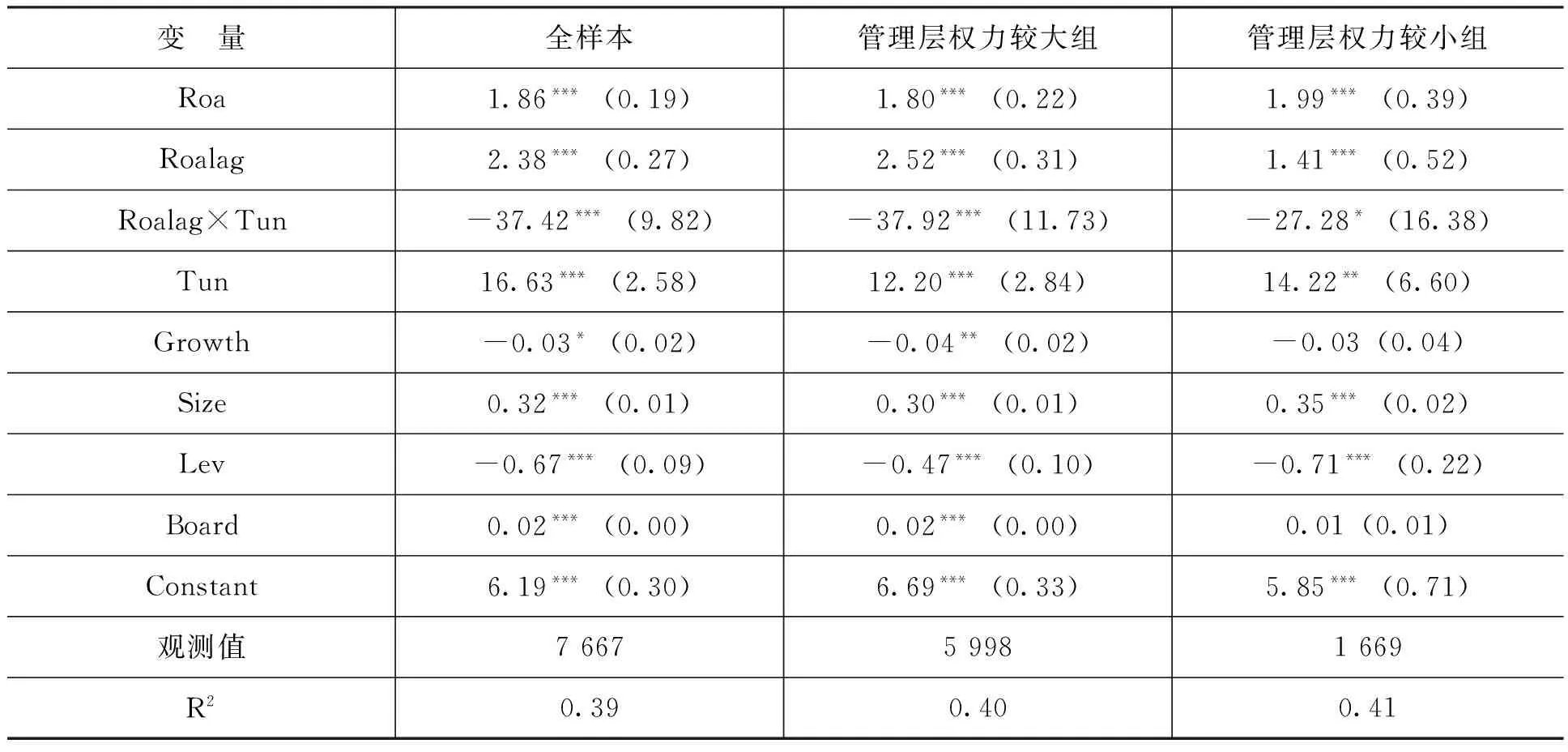

高管對公司業績下降的卸責程度還受高管與公司談判能力的影響[21]。當公司業績下降時,高管利用大股東掏空進行薪酬卸責的能力在不同的管理層權力下是有差異的。當管理層權力較大時,高管有能力操縱薪酬契約的制定和執行,大股東掏空也更可能成為高管卸責的借口。在管理層權力較小的情況下,高管受到的監督和約束力量比較強,這就能更好地防止高管利用大股東掏空充當辯護的理由。筆者選取業績較上期下降的樣本(共7 667個)進行檢驗,由表4的實證結果可見,管理層權力較大的樣本Roalag×Tun的系數顯著低于管理層權力較小的樣本,說明管理層權力較大時高管的辯護能力更強,以大股東掏空為由降低高管薪酬業績敏感性的程度更加嚴重。因此,假設2得以驗證。

表4 管理層權力對大股東掏空與高管薪酬關系的影響(業績下降時)

(三)大股東掏空對高管隱性薪酬的影響

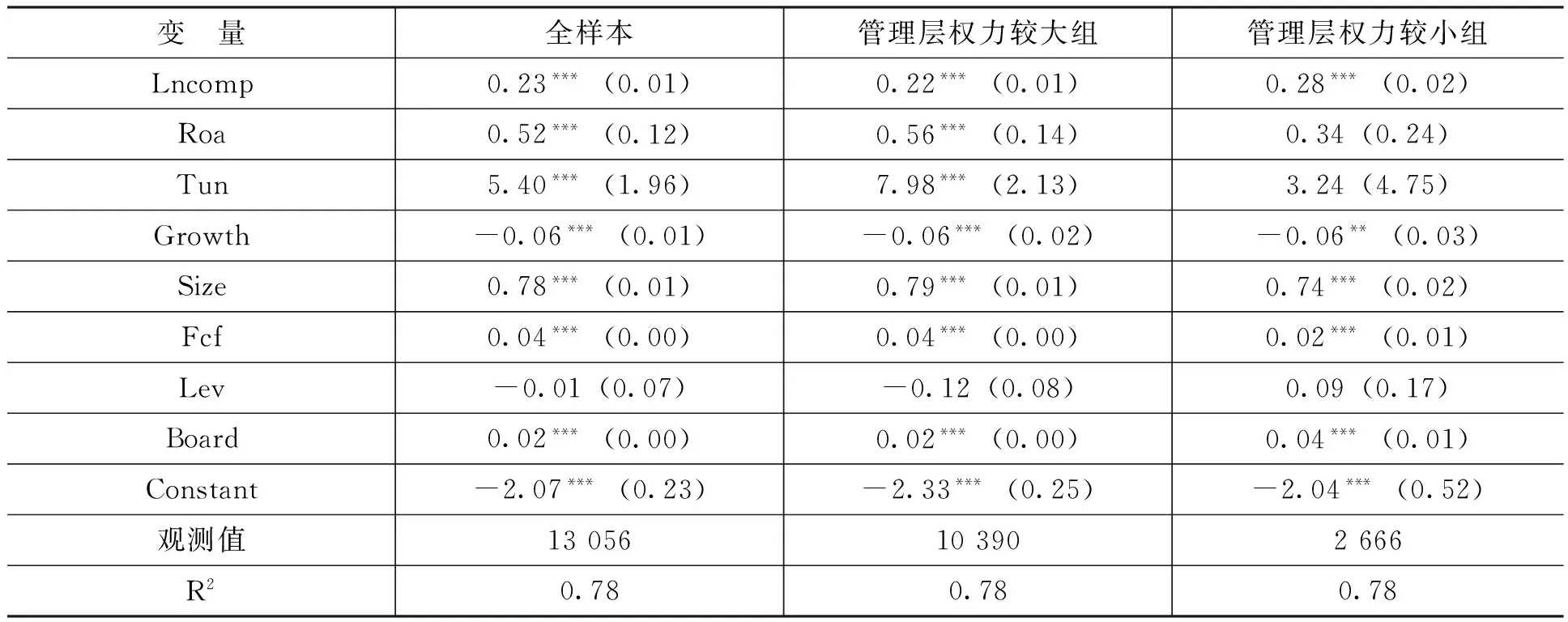

筆者采用模型(3)對大股東掏空和在職消費的關系進行驗證。回歸結果如表5所示。全樣本結果顯示Tun的系數估計值在1%水平上顯著為正,表明大股東掏空越嚴重,高管越可能以大股東掏空為由增加在職消費。管理層權力較大組的Tun 系數顯著為正,而在管理層權力較小情況下,Tun的系數雖然為正但不顯著。表明當大股東掏空對業績造成不良影響,在管理層權力較大時,股東對高管的監督和約束的能力越弱,高管層會通過增加在職消費來進行彌補。實證結果表明假設3無法被拒絕。

表5 大股東掏空對高管隱性薪酬(在職消費)的影響

注:括號內為t值。

(四)穩健性檢驗

關于大股東掏空對高管顯性薪酬的影響,筆者通過以下方法進行穩健性檢驗:一是使用凈資產收益率(Roe)衡量公司業績;二是使用“董事前三名薪酬總額”、“高管前三名薪酬總額”作為高管顯性薪酬的代理變量;三是使用其他應收款占總資產的比重衡量大股東掏空程度。采用模型(2)經過重新估計回歸方程,并分別對管理層權力較大組和管理層權力較小組進行檢驗,基本結論保持不變。

關于大股東掏空對高管隱性薪酬(在職消費)的影響,筆者從以下方面進行穩健性檢驗:一是根據“支付的其他與經營活動有關的現金”項目收集在職消費數據;二是采用“其他應收款占總資產的比重”作為大股東掏空程度的代理變量。通過對模型(3)進行重新檢驗,基本結論保持不變。

六、結 論

筆者從薪酬辯護理論的視角對大股東掏空成為高管薪酬卸責理由的可能性和后果進行了分析,并通過實證檢驗得到如下結論:當大股東掏空行為拖累公司業績時,高管出于自身利益考慮會以大股東掏空為由為自己進行辯護,證明自身在業績下降時維持高薪的合理性。高管辯護行為的結果,一方面,表現為降低了高管顯性薪酬與業績之間的敏感性;另一方面,高管還會尋求在職消費等隱性薪酬來進行彌補。當管理層權力較大時,股東對高管的監督能力減弱,高管可能操縱薪酬契約的制定與實施,大股東掏空更可能成為高管卸責的借口。

[1] Jensen,M.C., Murphy,K.J.Performance Pay and Top Management Incentives[J].Journal of Political Economy, 1990, 98(2): 225-264.

[2] Jensen,M.C., Meckling,W.H.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[3] La Porta,R., Lopez-de-Silanes,F., Shleifer,A.Corporate Ownership Around the World[J].The Journal of Finance,1999,54(2):471-517.

[4] Cheung,Y.L.,Rau,P.R., Stouraitis,A.Tunneling, Propping, and Expropriation: Evidence From Connected Party Transaction in Hong Kong[J].Journal of Financial Economics, 2006,82(2):343-386.

[5] Jiang,G., Lee,C., Ye,H.Tunneling Through Intercorporate Loans:The China Experience[J].Journal of Financial Economics,2010, 98 (1):1-20.

[6] 王斌,何林渠.控股股東性質差異與剝奪行為——基于中國資本市場的實證檢驗[J].經濟與管理研究,2008,(3):17-24.

[7] 姜國華,岳衡.大股東占用上市公司資金與上市公司股票回報率關系的研究[J].管理世界,2005,(9):19-126.

[8] Bebchuk,L., Fried, J.Pay Without Performance: The Unfulfilled Promise of Executive Compensation[M].Cambrige:Harvard University Press, 2004.

[9] 王克敏,王志超.高管控制權、報酬與盈余管理[J].管理世界,2007,(7):111-119.

[10] 洪峰.管理層權力、治理結構與薪酬業績敏感度[J].云南財經大學學報,2015,(10):97-104.

[11] Wang,K., Xiao,X.Controlling Shareholders’ Tunneling and Executive Compensation: Evidence From China[J].Journal of Account Public Policy,2011,30(1):89-100.

[12] 劉善敏,林斌. 基于大股東掏空下的經理人薪酬激勵機制研究[J].財經研究,2011,(8):69-78.

[13] 蘇冬蔚,熊家財.大股東掏空與CEO薪酬契約[J].金融研究,2013,(12):167-180.

[14] 吳聯生,林景藝,王亞平.薪酬外部公平性、股權性質與公司業績[J].管理世界,2010,(3):117-126.

[15] 謝德仁,林樂,陳運森.薪酬委員會獨立性與更高的經理人報酬—業績敏感度 ——基于薪酬辯護假說的分析和檢驗[J].管理世界,2012,(1):121-140.

[16] 羅宏,黃敏,周大偉,等.政府補助、超額薪酬與薪酬辯護[J].會計研究,2014,(1):42-48.

[17] 謝德仁,姜博,劉永濤.經理人薪酬辯護與開發支出會計政策隱性選擇[J].財經研究,2014,(1):125-134.

[18] 羅昆.尋租抑或辯護:同業參照效應、超額薪酬增長與薪酬業績敏感性[J].財貿研究,2015,(5):131-138.

[19] 王新,李彥霖,李方舒.企業社會責任與經理人薪酬激勵有效性研究——戰略性動機還是卸責借口?[J].會計研究,2015,(10):51-58.

[20] Gibbons,R., Murphy,K.J.Optimal Incentive Contracts in the Presence of Career Concerns[J].Journal of Political Economy, 1992, 100 (3) :468-505.

[21] 劉善敏.經理人卸責動機與高管變更——基于大股東掏空的視角[J].華南師范大學學報(社會科學版),2013,(2):100-110.

[22] 陳冬華,梁上坤,蔣德權.不同市場化進程下高管激勵契約的成本與選擇:貨幣薪酬與在職消費[J].會計研究,2010,(11):56-64.

[23] 張敏,劉顓,張雯.關聯貸款與商業銀行的薪酬契約——基于我國商業銀行的經驗證據[J].金融研究,2012,(5):108-122.

[24] 方軍雄.我國上市公司高管的薪酬存在粘性嗎?[J].經濟研究,2009,(3):110-124.

[25] 盧銳,魏明海,黎文靖.管理層權力、在職消費與產權效率——來自中國上市公司的證據[J].南開管理評論,2008, (5):102-112.

[26] 權小鋒,吳世農,文芳.管理層權力、私有收益與薪酬操縱[J].經濟研究,2010,(10):73-87.

(責任編輯:于振榮)

2017-03-26

國家社會科學基金項目“金字塔型控股集團的多層級公司治理與內部資本市場研究”(14BGL039)

孫園園(1981-),女,山東濟南人,博士研究生,講師,主要從事公司治理與高管激勵研究。E-mail:12113166@bjtu.edu.cn

F230

A

1000-176X(2017)06-0086-07

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25