制度環境、內部控制信息披露與內部控制審計收費

2017-07-07 13:47:15路媛媛

河南工程學院學報(社會科學版) 2017年3期

路媛媛

(河南工程學院 會計學院,河南 鄭州 451191)

制度環境、內部控制信息披露與內部控制審計收費

路媛媛

(河南工程學院 會計學院,河南 鄭州 451191)

以2011—2014年滬深A股為樣本,考察內部控制信息對內部控制審計收費的影響。研究發現,內部控制信息披露質量越高,內部控制審計收費越低,市場化程度高的地區尤其顯著。在內部控制五要素中,內部環境、控制活動、風險評估、信息與溝通等要素信息對降低內部控制審計收費起到了顯著作用。

內部控制;信息披露;審計收費;制度環境

我國財政部等五部委分別于2008年和2010年頒布了《內部控制基本規范》(以下簡稱《規范》)和《內部控制配套指引》(以下簡稱《指引》),這標志著我國建立了內部控制體系。《規范》要求企業按照相關規定建立內部控制體系并披露內部控制自我評價報告,聘請會計師事務所對內部控制的有效性進行審計。自此大量學者對內部控制展開了研究,并取得了豐碩的成果。這些成果主要集中在高質量內部控制可以提升會計信息質量、降低資本成本、提高投資效率等方面。但是,對內部控制信息披露質量及其經濟后果的研究尚顯不足。

自《規范》實施以來,企業披露的內部控制自我評價報告信息質量如何?是否流于形式?其對進行內部控制審計的注冊會計師是否提供了有效信息?是否降低了注冊會計師的審計風險,并最終體現在更低的內部控制審計收費上?其中內部控制五要素信息又發揮了什么作用?對這些問題的解答有助于考察內部控制體系的建立和實施效果,完善我國內部控制體系建設和監督機制,而目前有關該領域的相關實證研究相對缺乏。故本文以2011—2014年滬深A股為樣本,從信息披露的角度考察內部控制信息對內部控制審計收費的影響。研究發現,內部控制信息披露質量與內部控制審計收費顯著負相關,即內部控制信息披露質量越高,內部控制審計收費越低,在市場化程度高的地區該負相關性更加顯著。同時,筆者也進一步考察了內部控制五要素信息披露的作用,研究發現內部環境、控制活動、風險評估、信息與溝通等要素信息對降低內部控制審計收費起到了顯著作用。

一、理論分析與研究假設

內部控制信息披露作為非財務信息披露的一種方式,主要是對企業內部控制設計和運行有效性的披露。既有研究表明,高質量的內部控制信息可以降低企業融資成本[1]、提升投資者風險認知程度[2]等。葉康濤等基于信息不對稱理論,探討了內部控制信息披露與股價崩盤風險之間的內在關系,研究發現企業內部控制信息披露水平越高,未來股價崩盤的風險越小。[3]由此可見,內部控制信息披露質量越高,越有助于降低信息不對稱性和企業特質風險(idiosyncratic risk)。[4]

內部控制審計是指注冊會計師對財務報告內部控制的有效性發表審計的意見,并要求注冊會計師披露內部控制審計過程中非財務報告內部控制的重大缺陷。《指引》指出,注冊會計師應當對發表的審計意見獨立承擔責任。故注冊會計師在對企業內部控制進行審計的時候,需要獲取充分、適當的證據,結合企業層面和業務層面控制進行測試,進而保證內部控制審計的有效性。而內部控制信息披露增加了內部控制審計人員對企業內部控制設計及運行情況的了解,包括內部控制環境、風險評估、控制活動、信息溝通與交流、內部監督等要素的實施情況,這有助于注冊會計師全面把握企業內部控制整體的有效性,并實施相應的審計措施和方法。故高質量的內部控制信息披露有助于減少內部控制審計工作量,降低審計風險,進而減少其內部控制審計收費。基于以上分析,筆者提出假設1。

假設1:內部控制信息披露質量越高,內部控制審計收費越低。

Doyle等認為,企業所處的制度環境會影響其內部控制。[5]樊綱等調查了我國各省(直轄市、自治區)1997—2007年的情況,發現我國各省(直轄市、自治區)的制度環境之間存在比較明顯的差異,各地的市場化進程存在明顯不同。[6]市場化程度越高,市場越有秩序,企業行為越規范,企業越會加強內部控制建設,完善公司治理機制,減少盈余管理行為,并向外界釋放一種積極的信號,以獲取更低的融資成本、更多的投資機會,樹立企業良好的形象,故在市場化程度高的地區,內部控制信息披露質量更好,注冊會計師依據企業披露的內部控制信息更能有效進行內部控制審計,減少內部控制審計工作量,評估審計風險。基于以上分析,筆者提出假設2。

假設2:內部控制信息披露質量與內部控制審計收費的負相關性在市場化程度高的地區更顯著。

二、研究設計

(一)樣本選擇與數據來源

本文選取2011—2014年所有A股上市公司為研究樣本。以2011年為起始年份是因為《指引》要求從2011年開始實施披露內部控制自我評價報告和內部鑒證報告。樣本選擇:剔除金融類公司;剔除上市年限不足1年的公司;剔除資產負債率小于零和大于1的公司;剔除沒有披露內部控制審計收費的公司;剔除各變量不全的公司。為消除極端值的影響,對連續型變量按1%水平進行winsorize處理,最后得到2626個有效觀測值。

內部控制數據來自深圳市迪博企業風險管理技術有限公司發布的“迪博·中國上市公司內部控制指數”,財務數據和公司治理數據來自國泰安(CSMAR)數據庫。

(二)模型設定

對于假設1,采用模型1進行檢驗,模型設定如下:

LnICfeeit=α0+α1LnICinfit+α2LnIC+α3Sizeit+α4Ageit+α5Levit+α6ROAit+α7Big4it+∑αtYeart+∑αjIndustryj+εit

被解釋變量為內部控制審計收費(LnICfee),解釋變量為內部控制信息披露質量(LnICinf)。參考既有文獻,控制變量設定為內部控制質量(LnIC)、上市年數(Age)、規模(Size)、資產負債率(Lev)、資產收益率(ROA)、是否為“四大”(Big4)*“四大”指的是國際四大會計師事務所,包括普華永道(PWC)、德勤(DTT)、畢馬威(KPMG)、安永(EY)。,并控制行業、年度效應。變量定義如表1所示。

表1 變量定義說明

三、實證結果

(一)描述性統計

表2是主要變量的描述性統計結果。從表2中的相關數據可以看出,內部控制審計收費最大值為900萬,最小值為2萬,方差為47.46,可見,內部控制審計收費在樣本公司中存在較大差異。內部控制信息披露指數最大值為59,最小值為35.27,方差為7.751,可以看出內部控制信息披露指數在樣本公司中也存在較大差異。

(二)模型檢驗及結果分析

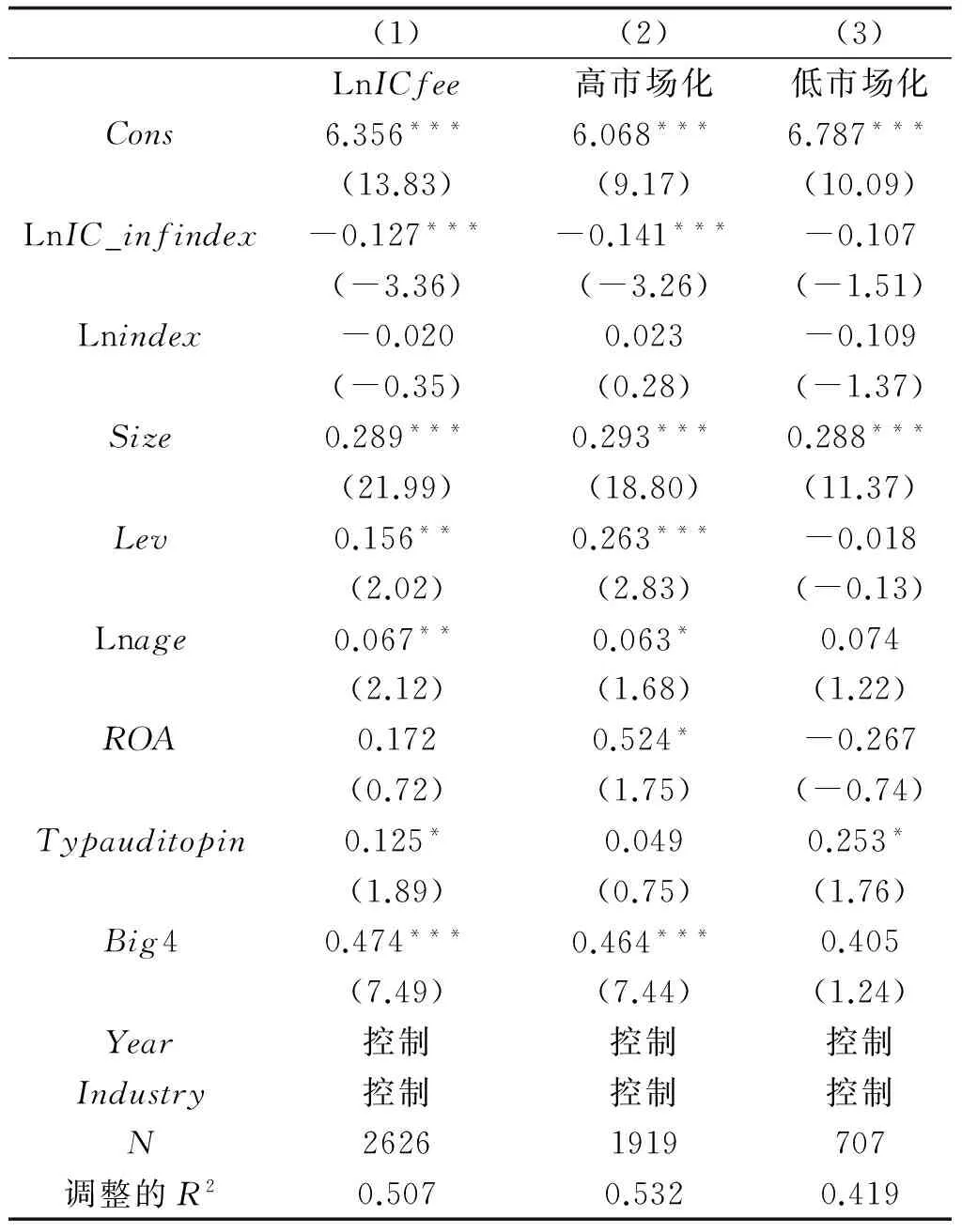

表3為假設1和假設2的檢驗結果。其中,第(1)列為假設1檢驗結果,第(2)列和第(3)列為假設2檢驗結果。由第(3)列檢驗結果所示,內部控制信息披露指數(LnIC_infindex)與內部控制審計收費(LnICfee)在1%顯著水平上顯著負相關,說明內部控制信息披露質量越高,內部控制審計收費越低,證實了假設1。這一結果說明企業披露的內部控制信息對注冊會計師進行內部控制審計起到了顯著的影響,增強了注冊會計師對企業內部控制建立及實施情況的了解,降低了信息不對稱程度,減輕了注冊會計師的審計風險和審計工作量,從而使企業減少了內部控制審計費用。在控制變量方面,企業規模(Size)、資產負債率(Lev)、上市年數(Lnage)均與內部控制審計收費(LnICfee)顯著正相關,這說明規模越大、資產負債率越高、上市越久的企業,內部控制審計收費越多。這些變量反映出企業經營活動更加復雜,復雜的經營業務的審計風險和審計工作量均較大,故審計收費也較高,這一結果與既有研究一致。另外,是否出具標準無保留審計意見(Typauditopin)和是否為“四大”(Big4)事務所審計也與內部控制審計收費顯著正相關。

第(2)列和第(3)列為假設2的檢驗結果,按照市場化程度中位數,將樣本分為高市場化組和低市場化組。由結果可以看出,在高市場化組中內部控制信息披露與內部控制審計收費顯著負相關,而低市場化組中內部控制信息披露與內部控制審計收費不相關,證實了假設2。這一結果說明在市場化程度較高的地區,內部控制信息披露質量對內部控制審計收費的影響更顯著,而在市場化程度較低的地區,內部控制信息披露質量對內部控制審計收費并沒有顯著影響。這是因為在市場化程度高的地區,管理層機會主義行為受到約束,管理層更加注重內部控制建設,進而披露的內部控制信息質量更高,降低了注冊會計師的內部控制審計風險和審計工作量,進而支付更低的內部控制審計費用。而在市場化程度低的地區,管理層機會主義行為較嚴重,建立有效內部控制的動力不足,披露內部控制信息質量也較差,僅僅為了應付政策性檢查,流于形式,注冊會計師利用其披露的信息進行內部控制審計的作用較小。

表3 假設1和假設2回歸結果

注:***、**、*分別表示在1%、5%和10%的顯著水平。

(三)進一步檢驗

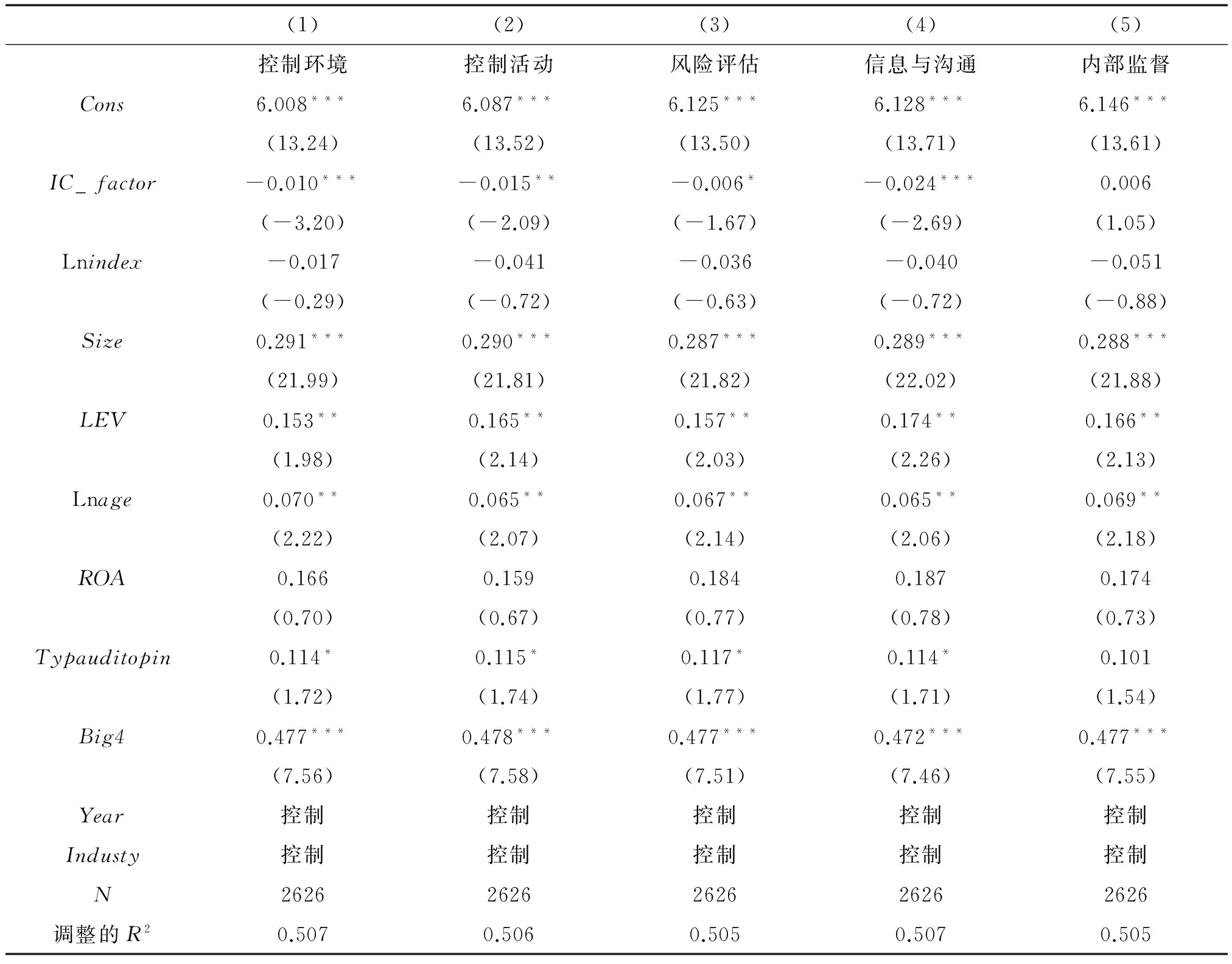

內部控制作用依賴于五要素作用的發揮,因此,本文進一步檢驗內部控制五要素對內部控制審計收費的影響,以便發現不同要素對影響的差異性。內部控制五要素指數取自“迪博·中國上市公司內部控制信息披露指數”。表4為內部控制五要素信息披露對內部控制審計收費影響的檢驗結果。由表4可知,內部控制五要素中,控制環境、控制活動、風險評估、信息與溝通和內部控制審計收費顯著負相關,內部監督與內部控制審計收費無顯著相關性。這一結果說明在內部控制五要素中,控制環境、控制活動、風險評估、信息與溝通等要素均向內部控制審計的注冊會計師提供了有用的內部控制信息,增強了注冊會計師對企業內部控制體系建設的了解和評估,降低了審計風險,進而減少了內部控制審計費用,而內部監督要素并沒有對進行內部控制審計的注冊會計師提供有效的信息,故對其審計收費未產生影響。

表4 內部控制五要素信息披露對內部控制審計收費影響的檢驗結果

注:***、**、*分別表示在1%、5%和10%的顯著水平。

四、結論

自我國《規范》和《指引》頒布以來,內部控制成為理論界和實務界的研究熱點,但是有關內部控制信息披露與內部控制審計收費的研究相對匱乏。筆者從內部控制信息披露的角度研究了內部控制審計收費的影響因素,研究發現,內部控制信息披露質量越高,內部控制審計收費就越低,在市場化程度高的地區該關系更加顯著。這說明企業披露的內部控制信息有助于注冊會計師獲取企業內部控制建設信息,緩解企業與內部控制審計人員的信息不對稱性,降低注冊會計師的內部控制審計風險和工作量,進而減少內部控制審計費用。

[1]陳漢文,周中勝.內部控制質量與企業債務融資成本[J].南開管理評論,2014(3):103-111.

[2]池國華,張傳財,韓洪靈.內部控制缺陷信息披露對個人投資者風險認知的影響:一項實驗研究[J].審計研究,2012(2):105-112.

[3]葉康濤,曹豐,王化成.內部控制信息披露能夠降低股價崩盤風險嗎?[J].金融研究,2015(2):192-206.

[4]方紅星,陳作華.高質量內部控制能有效應對特質風險和系統風險嗎?[J].會計研究,2015(4):70-77.

[5]DOYLE J,GE W,MCVARAY Z.Determinants of weaknesses in internal control over financial reporting[J].Journal of Accounting and Economics,2007(1-2):193-223.

[6]樊綱,王小魯,朱恒鵬.中國市場化指數——各地區市場化相對進程2009年報告[M].北京:經濟科學出版社,2010.

Institutional Environment, Information Disclosure and Audit Fees of Internal Control

LU Yuanyuan

(CollegeofAccountingScience,HenanUniversityofEngineering,Zhengzhou451191,China)

This paper investigates the influence of internal control information on the audit fees of internal control using a sample of A shares listed on the Shanghai and Shenzhen Stock Exchanges from 2011 to 2014.This study finds that the higher the quality of internal control information disclosure is, the lower the audit fees of internal control are, especially in areas with high degree of marketization. Furthermore, such five factors of internal control as internal environment, control activities, risk assessment, information and communication have apparent effects on decreasing the audit fees of internal control.

internal control; information disclosure; audit fees; institutional environment

2016-12-23

河南省科技廳項目(172400410662),中央高校基本科研業務費專項資金項目(JBK1507128)

路媛媛(1980-),女,河南鄭州人,河南工程學院會計學院副教授,西南財經大學博士研究生,研究方向為資本市場財務與會計、內部控制。

F239.45

A

1674-3318(2017)03-0016-05

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

法律方法(2021年4期)2021-03-16 05:35:10

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

中華手工(2017年2期)2017-06-06 23:00:31

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會展(2014年4期)2014-11-27 07:46:46

發明與創新(2013年13期)2013-03-11 15:54:10