投貸聯動

2017-07-15 08:07:32賈蘭玉

金融理論探索 2017年3期

賈蘭玉

摘 要:運用動態博弈模型對科技創新企業與其投資者的行為進行模擬研究,發現科技創新企業風險與收益的非對稱性是導致科技創新企業融資難的關鍵。銀行等金融機構運用“股權+債券”的投貸聯動融資模式對科技創新企業進行投資,不僅可以緩解其不良資產的壓力,而且還可以有效解決科技創新企業的融資難問題。在運用投貸聯動融資模式時,應采取完善專營管理和風險分擔等具體措施。建議加大政府對投貸聯動模式的宣傳和支持,修訂相關法律法規,發展和完善中介體系等。

關 鍵 詞:投貸聯動 ;科技創新企業;金融支持;動態博弈模型

中圖分類號:F830.33 文獻標識碼:A 文章編號:2096-2517(2017)03-0063-06

Investment Loan Linkage——New Financing Model of Science and Technology Innovation Enterpries

Jia Lanyu

(Xinjiang University of Finance and Economics, Urumqi 830012, China)

Abstract: The paper used dynamic game model to investigate science and technology innovative enterprises and their investors and then discovered that the cause of science and technology innovative enterprises financing difficulty is the asymmetry of their profit and risks. If banks and other financial institutions use the“equity investment and securities investment” model of investment loan linkage, they can alleviate the pressure of bad assets,but also can effectively solve the financing problem of the high-tech enterprises. Finally, the paper proposed that government should strengthen publicity and support to investment loan linkage and improve relevant laws and regulations and improve intermediary service system.

Key words: investment loan linkage; science and technology innovation enterprises; financial support; dynamic game model

一、研究背景

在世界經濟復蘇乏力,經濟下行壓力增大的背景下,我國經濟發展轉入新常態,經濟結構與產業結構不合理、GDP增速放緩等問題日益凸顯。因此,我國經濟發展亟須尋找新的動能,以激發新的增長活力,促進經濟繼續騰飛,“大眾創業,萬眾創新”政策適時推出。在實施“大眾創業,萬眾創新”過程中,科技創新企業尤為重要。但是科技創新企業在創業初期風險大,銀行等金融機構出于審慎經營的考慮,加之相關法律法規的限制,使得銀行等金融機構不敢輕易涉足該類企業的信貸投放。雖然小額貸款公司門檻低,但是貸款成本高。此外,科技創新企業自身風險較高、 金融市場供給以間接為主、外部環境信息不透明等,導致我國科技創新企業金融服務模式還沒有形成,特別是企業在種子期和初創期, 金融服務需求得不到有效滿足,這更增加了科技創新企業融資的難度。因此,如何有效解決科技創新企業融資問題, 不僅是中國面臨的難題,也是世界各國普遍面臨的難題。

修正后的《商業銀行法》第43條規定:“商業銀行在中華人民共和國國境內不得從事信托投資和證券經營業務,不得向非自用不動產投資或者向非銀行金融機構和企業投資, 但國家另有規定的除外”。隨著部分金融機構對混業經營的探索,銀行等金融機構對取得混業經營合法地位的呼聲越來越高。順應要求,銀監會、科技部、人民銀行三部門于2016年4月21日聯合發布《關于支持銀行業金融機構加大創新力度開展科技創新企業投貸聯動試點的指導意見》(下稱《指導意見》)。《指導意見》指出,允許試點機構設立具有投資功能的子公司對科技創新企業進行股權投資,創立“投貸聯動”模式, 實現科技創新企業信貸風險和收益的匹配,為科技創新企業提供持續的資金支持。在“大眾創業,萬眾創新”大背景下實行投貸聯動模式,不僅能緩解商業銀行不良資產的壓力,還可以有效解決科技創新企業的融資難問題,對投貸聯動模式的研究,也正在成為學術研究的熱點。

二、投貸聯動模式的國內外研究現狀

投貸聯動模式是指商業銀行為客戶提供信貸支持,私募股權投資(PE)或風險投資(VC)為企業提供股權融資服務,以“股權+債權”的模式,給創業期的小微企業特別是科技型企業提供融資的一種金融創新方式。 國內外學者對投貸聯動模式均有研究。

(一)國內對投貸聯動模式的研究

國內對投貸聯動融資模式的研究較少,大部分研究只是對其提出了宏觀思想和簡單的建議。

陳谷良(2008)認為,風險投資能為商業銀行業創造發展機會,但對于商業銀行的投資業務有很大的挑戰,要防范市場風險,還要加強其后臺管理,嚴控操作風險[1]。武巖等(2009)借鑒美國硅谷銀行模式,提出面向高科技中小企業提供股權和債權相結合的多樣化金融產品,改善高科技中小企業資金供給不足的狀況,完善由天使投資、孵化器、風險投資私募基金、并購資本、上市融資、銀行貸款等構成的投資產業鏈,形成投資閉合環,解決企業融資難問題[2]。王中等(2008)認為商業銀行參與風投融資,不僅能推動風險投資發展,也能擴展自己的業務范圍,增加中間業務收入[3]。王慶彬(2011)認為,商業銀行要利用自己的優勢,進行差異化和特色化創新[4]。

(二)國外投貸聯動模式的研究

Mason等(1995)認為商業銀行非正式地參與風險投資, 有利于解決中小企業融資難問題[5]。Bruton等(2004)對中西方風險投資行業的差異進行了對比,認為在企業和風投機構訂立契約關系及基金公司價值創造方式等方面差異巨大[6]。Hellmann(2008)認為,商業銀行不僅可以提供風投服務,還可以提供交叉銷售服務,這樣,銀行不僅可以獲得股權投資收益, 還可以獲得交叉銷售品的收益[7]。Popov等(2013)通過對21個歐洲國家數據的研究得出結論,風險投資對業務創新影響深遠[8]。

在對投貸聯動模式解決科技創新企業融資難研究的文獻中發現,目前國內的研究只是借鑒國外經驗對投貸聯動模式的具體實施過程及相關的風險進行簡單說明, 并沒有用相關模型進行具體分析。本文采用動態博弈模型,以科技創新企業融資現狀為假定條件, 采用不完全信息博弈模型對科技創新企業相關投資者的投資行為做出模擬, 得出僅僅利用債權投資會使得科技創新企業的融資越來越難, 因而考慮運用投貸聯動模式來解決科技創新企業融資難的問題,進而促進科技創新企業的發展。

三、投貸聯動博弈模型的假設條件

由于投資者與科技創新企業之間存在著嚴重的信息不對稱, 科技創新企業融資難問題愈加凸顯。科技創新企業對自己公司的發展階段及所處的競爭環境比較熟悉,對項目平均收益率及成功概率等內部信息掌握得較多。而科技創新企業大部分沒有上市,沒有充分的信息披露,所以銀行、金融機構等投資者對所投資的科技創新企業的信息掌握得較少。這種信息不對稱正是科技創新企業與其投資者之間存在著不完全信息博弈的關鍵所在。

為了最大限度地模擬投貸聯動各方博弈的實際情況,本文將現行科技創新企業融資現狀作為模型的假定條件,并采用動態不完全信息博弈模型對科技創新企業與投資者的博弈行為做出模擬[9]。

假設一:為了簡化模型,假定博弈只有兩方:科技創新企業與其投資者(把政府、銀行及各投資方看成一個投資者整體)。

假設二:有完善的商業銀行相關法律。

假設三:投資者進行債權投資時采用浮動利率。投資者進行債權投資時會根據相應投資時期內宏觀經濟運行狀況、 資金供需情況、所投資對象信譽等對投資利率進行一定范圍的浮動調整。

假設四:投資者是風險厭惡者。由于多年來受審慎經營的監管要求,銀行要求資產的穩定性、安全性,所以對科技創新企業的高風險持厭惡態度。

四、模型的博弈過程及博弈結果

按照科技創新企業可以取得的貸款利率,分為貸款利率為5.22%及以下的A類企業,貸款利率為5.22%~7%(含7%)的B類企業,貸款利率為7%以上的C類企業。下面將根據分類對不同類別企業的博弈過程進行分析。

(一)A類科技創新企業與投資者之間的博弈

A類科技創新企業與投資者之間的博弈情況見圖1。具體博弈過程為:

如果投資者經過綜合考慮后決定對A類科技創新企業投資,A類科技創新企業也在投資者規定的利率下決定接受投資且項目成功, 則A類科技創新企業得到2個單位的收益,投資者得到1個單位的收益。

如果投資者經過考慮后決定不投資給A類科技創新企業,而A類科技創新企業項目成功,由于其通過其他較難的、 成本更高的融資方式進行融資,則A類科技創新企業得到1個單位的收益, 投資者得到0個單位的收益。

如果投資者投資于A類科技創新企業,而A類科技創新企業項目失敗,A類科技創新企業損失2個單位的收益。 考慮到機會成本, 投資者損失2個單位的收益。

如果投資者不投資給A類科技創新企業,A類科技創新企業項目失敗, 則A類科技創新企業通過其他成本更高的融資方式融資失敗后損失更大,損失3個單位的收益;投資者得到0單位的收益。

博弈結果是: 投資者以較高的利率選擇B、C 類科技創新企業,而不對A類科技創新企業投資。

(二)B、C類科技創新企業與投資者之間的博弈

A類科技創新企業退出后,B、C類科技創新企業與投資者的博弈情況見圖2。具體博弈過程如下:

如果投資者對B、C類科技創新企業投資,B、C類科技創新企業接受投資者規定的利率,決定從投資者那里融資,融資后項目取得成功。由于B、C類科技創新企業比A類科技創新企業的風險更高,而收益也更高, 因而B、C類科技創新企業獲得3個單位的收益,投資者獲得2個單位的收益。

如果投資者考慮到B、C類科技創新企業項目成功的可能性很小而決定不對其投資,而該兩類企業通過其他融資成本更高的方式融資并取得項目的成功, 則B、C類科技創新企業得到的收益相對較低,為2個單位;投資者得到的收益為0。

如果投資者對B、C類科技創新企業投資,而這兩類企業的項目失敗, 則B、C類科技創新企業的損失為4個單位;考慮到機會成本,投資者的損失為3個單位。

如果投資者對B、C類科技創新企業不投資,這兩類企業通過其他融資成本籌集到資金,但結果失敗, 則B、C類科技創新企業損失5個單位的收益,投資者的收益為0。

博弈的最終結果是:科技創新企業為了獲得項目的成功,獲得投資的利率越來越高,取得投資的科技創新企業數量越來越少,從而導致了科技創新企業融資越來越難。

(三)博弈結果分析

綜合以上分析可知:現階段科技創新企業的融資模式大部分是債權融資模式,作為債權人的投資者無權參與科技創新企業的具體運營,缺乏對企業內部所有信息的完全了解。科技創新企業為了獲得融資,可能對其財務數據摻雜水分,從而造成債權投資者的損失,或者是債權投資者對將要投資的科技創新企業的風險高估,導致債權投資者不投或少投資。因而這種債權投資是不完全信息博弈,由于信息的不完全,債權投資者往往對資質較差、包裝較好的科技創新企業投資,資質好的科技創新企業反而可能得不到融資。

如果對科技創新企業采用投貸聯動模式,投資者則可以針對科技創新企業的具體情況,進行一定比例的股權投資,這樣投資者就會成為所投資企業的股東, 也就有權參與所投資企業的經營管理,從而能夠了解該企業很多內部信息,有效解決信息不對稱問題。同時,為了降低風險,投資者可以選擇一定比例的債權投資, 到期后收回投資本金與利息。 運用投貸聯動模式對科技創新企業進行投資,不僅投資者可以增加投資渠道, 與企業風險共擔,利益共享,還可以使科技創新企業的融資難問題得到很好的緩解。

五、商業銀行開展投貸聯動支持科技創新企業的模式

對我國商業銀行來說, 投貸聯動還是創新業務。目前,開展試點的商業銀行正在探索多種業務模式,具體運行模式有以下幾種:

(一)通過銀行直屬的子公司或者創業投資基金進行投貸聯動業務

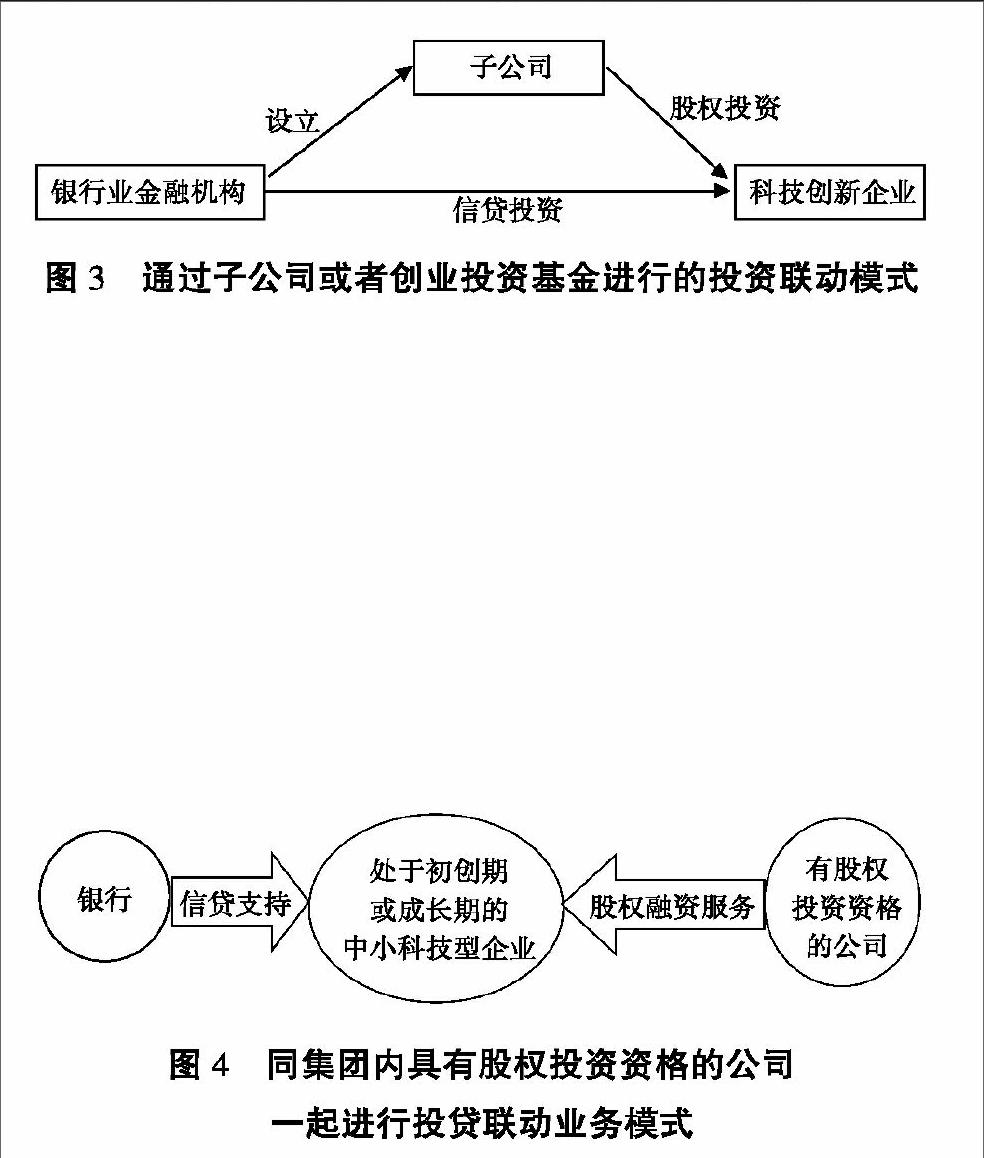

受《商業銀行法》規定中“商業銀行不得向非自用不動產投資或者向非銀行金融機構和企業投資”的限制,銀行只能通過其直屬的子公司或者創業投資基金進行投貸聯動業務,具體模式如圖3所示。

(二)同集團內的公司一起進行投貸聯動業務

在混業經營模式下,通過商業銀行集團下設的信托基金公司,在集團內部實現投貸聯動。這不僅能發揮集團的協同優勢,降低溝通成本,還可以在整體控制風險的情況下, 使集團內部對股權投資、 信貸融資的不同風險偏好之間進行較好的協調,使得風險與收益得到較好的匹配。如圖4所示。

(三)政府與科技金融機構一起進行投貸聯動業務

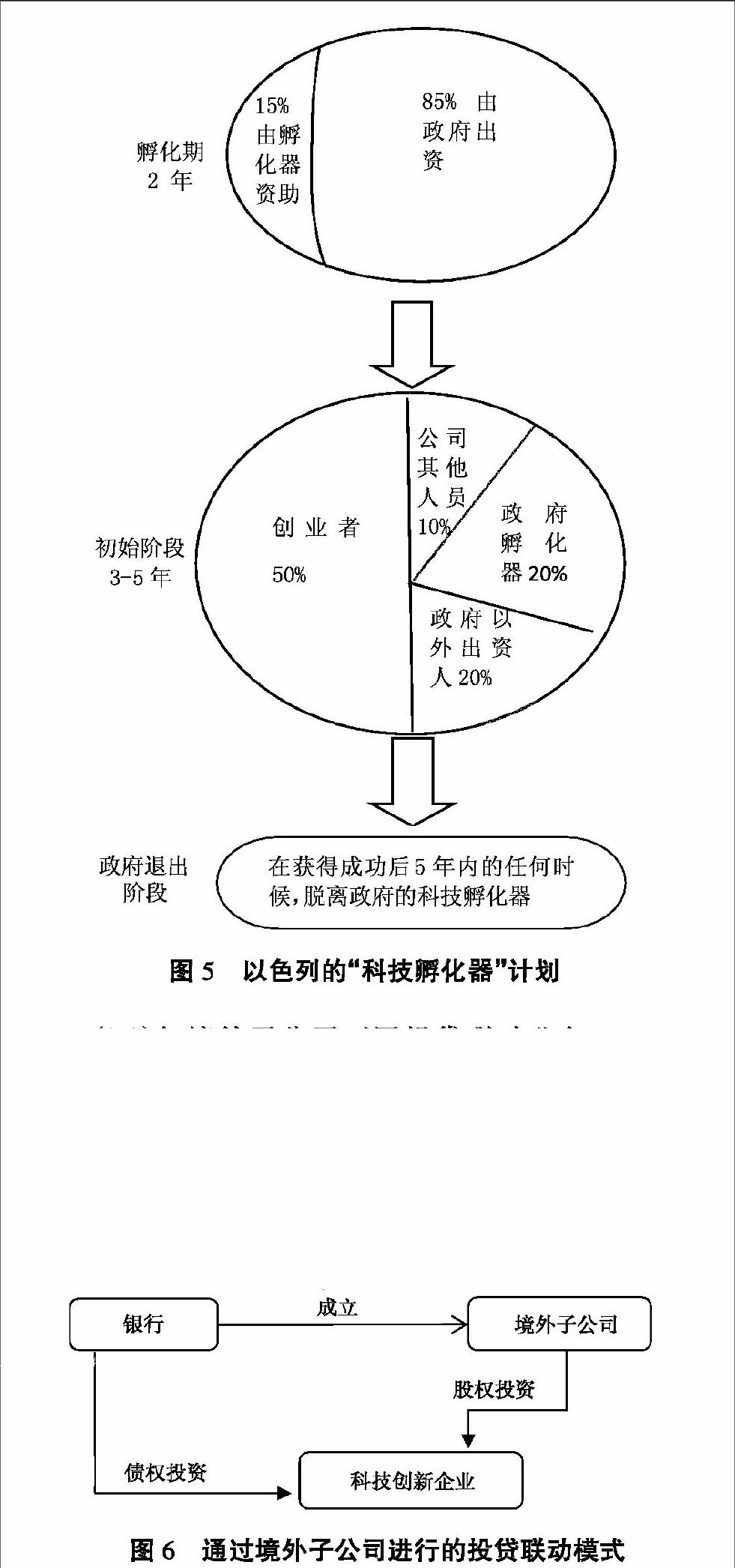

以此種模式為代表的是以色列的種子基金計劃,其中最成功的是科技孵化器計劃[10]。科技孵化器項目的孵化期約為兩年,總預算在50~80萬美元之間,15%的資金由孵化器資助, 剩余的85%由政府出資, 在項目成功后企業再歸還政府的出資,并支付給政府其所得收益3%~5%的稅金。 以色列政府規定, 在進入孵化的初始階段企業的股權分配為:創業者、公司其他人員、政府以外的出資人、政府的孵化器分別持有科技型中小企業50%、10%、20%、20%的股權。最為重要的是,以色列對政府的退出機制做了嚴格的規定, 在創業企業獲得成功后5年內的任何時候,創業者本人或其他風險投資者都可以收購政府所持有的全部股權,脫離政府的科技孵化器, 并解除向孵化器納稅的相關義務,而政府不能以任何理由拒絕。這種模式不僅使科技企業在創業初期能夠得到政府資金的資助,還能在后期保證政府按程序退出, 防止其與民爭利,有助于科技創新企業的長遠發展。具體模式見圖5。

(四)與境外子公司開展投貸聯動業務

商業銀行與境外子公司協同或由境外子公司在境內成立股權投資機構,間接對科技創新企業進行股權投資,商業銀行可以直接對科技創新企業進行債權投資。如圖6所示。

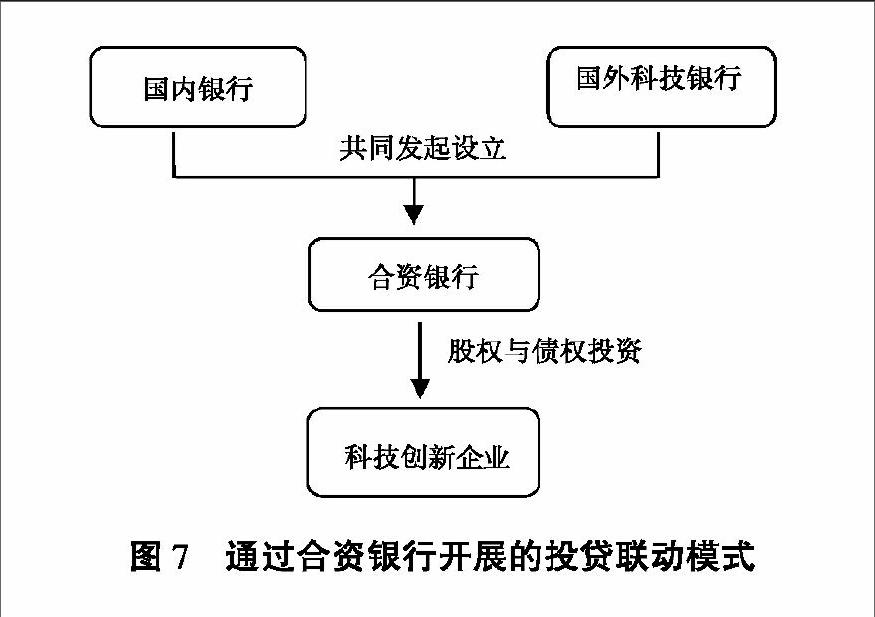

(五)通過商業銀行成立的合資銀行開展投貸聯動業務

部分銀行與國外成熟的科技銀行(如美國硅谷銀行)一起,在國內設立機構,以投貸聯動的方式服務科技創新企業(見圖7)。通過這種模式,可借鑒國外商業銀行投貸聯動業務的運作經驗,有利于有效評估科技創新企業的風險,提高投貸聯動業務的收益[11]。

六、運用投貸聯動模式時的具體措施

投貸聯動模式在我國尚處于試點中,在運用投貸聯動, 加強銀行業對科技創新企業的融資支持,促進銀行與科技創新企業“雙贏”工作時,應采取以下幾項措施:

1. 創新股權直投和銀行信貸組合。在探索適合我國國情的科技創新企業金融服務模式時,要建立風險與收益相匹配的體制機制,確保銀行和科技創新企業的可持續發展,促進二者雙贏。運用投貸聯動模式時, 在科技創新企業初創期大量需要資金時,以低利率的“債權投資”為主,“股權投資”為輔,在滿足科技創新企業資金需求的同時最大限度地降低風險[12]。在科技創新企業進入成熟期時,以“股權投資”為主,與其他行業相同利率的“債權投資”為輔,除了通過股權收益彌補初創期債權投資的損失,還可以為其繼續注入資金,擴大規模,獲得更大的收益。

2. 完善專營管理和風險分擔。為了防控業務風險, 投貸聯動運行中要建立風險分擔和補償機制,通過專營機構或專業分支行發放科技創新企業的貸款;同時要設立股權投資專項基金,與正常的信貸業務隔離管理,防止業務間的風險傳染[13]。

3. 加強商業銀行和科技創新企業間的信息溝通。由于科技創新企業成立時間短,財務不健全,經營不穩定等原因,投資者通過公開渠道可獲得的公司信息較少,二者處于信息不對稱狀態。因此投資者在對科技創新企業進行股權債權投資的過程中,要盡職調查。通過派駐董事、財務人員等多種方式,全面掌握科技創新企業的信息,有效解決銀行和科技創新企業之間的信息不對稱問題,提高銀行對科技創新企業的金融服務效率。

4. 構建多方合作協同機制。銀行要進行投貸聯動,做好科技創新企業金融服務,不僅需要國家政策的支持,還需要包括天使投資、風險投資、銀行貸款、公開上市等多種結構的金融產品和多種形式的資金供給, 同時也需要擔保、評級、評估、抵質押登記等中介機構,還需要信息交流平臺等配套服務[14]。要通過投貸聯動試點,探索推動試點地區地方政府和行業主管部門的合作,營造良好的社會信用環境,積極引入、培育和發展各類金融服務主體和中介機構,不斷完善科技金融生態體系。

七、政策建議

通過以上的分析可知,運用投貸聯動模式可以有效解決科技創新企業的融資難問題,但是投貸聯動模式不是萬能的,需要政府、科技創新企業、投資者共同努力。具體的措施為:

第一, 加大政府對投貸聯動模式的宣傳和支持。由于此種模式在國內剛剛試點,廣大投資者與科技創新企業還沒有普遍接受,科技創新企業擔心投資者股權進入后會稀釋股權,減少對本公司的控制力;投資者擔心科技創新企業的高風險。所以政府應加大投貸聯動模式的宣傳力度, 促進雙方了解,取得雙方的認可。

第二,修訂相關法律法規。立法部門應借鑒國外制定相關科技銀行方面的法律法規經驗,對我國《商業銀行法》進行修改,修改規定銀行禁止對企業直接股權投資的法律條文,適應銀行混業經營的發展需要。創造機會,使投貸聯動模式能為科技創新企業提供有效的融資服務。

第三,發展和完善中介體系。一要建立技術產權交易市場,支持中國國際技術轉移中心、中國技術交易所和北京中關村技術交易中心在各地設立分支機構, 加快發展區域性技術產權交易市場,統一交易標準和程序;二要建立風險分擔和業務合作機制,完善科技和金融監管部門合作機制,推動建立政府、銀行、保險機構、各類投資基金、擔保公司、小額貸款和科技創新企業等多方參與、科學合理的風險分擔體系和聯合業務創新機制。

參考文獻:

[1]陳谷良. 私募基金市場與商業銀行[J]. 西部論叢,2008(6).

[2]武巖,慕麗杰. 借鑒硅谷銀行模式拓寬高科技中小企業融資渠道[J]. 經濟研究,2009(7).

[3]王中,卞英丹. 商業銀行視角下的私募股權融資研究[J]. 金融論壇,2008(10).

[4]王慶彬. 差異化與商業銀行可持續發展[J]. 中國金融,2011(20).

[5]MASON C M, HARRISON R T. Informal Venture Capital and the Financing of Small and Medium—Sized Enterprises[J]. Small EnterpriseResearch,1995,3(1-2).

[6]BRUTON G, AHLSTRON D, YEH K S. Understanding Venture Capital in East Asia: the Impact of Institutions on the Industry Today and Tomorrow[J]. Journal of Business,2004,(39).

[7]HELLMANN T, LINDSEY L, PURI M. et al. Building Relationships Early: Banks in Venture Capital[J]. The Review of Financial Studies,2008,21(2).

[8]POPOV A, ROOSENBOOM P. Venture Capital and New Business Creation[J]. Journal of Banking and Finance,2013,37(12).

[9]馬丁·奧斯本,阿里爾·魯賓斯坦. 博弈論教程[M]. 魏玉根譯. 北京:中國社會科學出版社,2000.

[10]李善民,陳 勛,許金花. 科技金融結合的國際模式及其對中國啟示[J]. 中國市場,2015(5).

[11]黃燦,許金花. 日本、德國科技金融結合機制研究[J]. 南方金融,2014(10).

[12]高山. 我國科技銀行發展對策研究[J]. 技術經濟與管理研究,2013(5).

[13]朱蓮. 借鑒硅谷銀行模式探索科技銀行中國化之路[J]. 東方企業文化,2014(15).

[14]WONGLIMPIYARAT J. The Role of Equity Financing to Support Entrepreneurship in Asia——The Experience of Singapore and Thailand[J]. Technovation,2013(33).

(責任編輯、校對:盧艷茹)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

消費導刊(2017年20期)2018-01-03 06:27:21

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18