淺談汽車產品研發中的成本管控策略

2017-07-18 12:01:35魏青風

汽車實用技術 2017年11期

魏青風

(安徽江淮汽車集團股份有限公司,安徽 合肥 230601)

淺談汽車產品研發中的成本管控策略

魏青風

(安徽江淮汽車集團股份有限公司,安徽 合肥 230601)

汽車研發的成本管理已經在全球汽車行業內廣泛應用,但成本管理概念引入到中國還不長,國內汽車企業仍處于學習摸索階段。文章首先闡述了目標成本管理在產品研發中的重要性,隨后闡述了研發階段目標成本管理的全過程,闡述了目標成本分解的流程及方法以及成本控制活動。

產品研發;成本管理;目標成本

CLC NO.: U461.99 Document Code: B Article ID: 1671-7988 (2017)11-108-04

引言

當前中國汽車行業面臨日益激烈的競爭,這就要求汽車廠商降低和控制產品開發成本和制造成本。由于產品成本的80%在策劃設計階段幾乎已確認,因此,若等產品設計制造完成后再從事改善,不但花費額外的成本,且降低成本空間有限,尤其在自動化已趨普及的今日,進入制造階段后,可改善的空間與成本更是受到限制。

企業經營的本質是獲取利潤,市場經濟條件下,競爭十分激烈,價格必須有市場決定,所以要提高利潤,首先要做的就是降低成本,尤其是降低研發階段的采購成本。

1 研發階段推行目標成本管理的意義

有利于企業競爭,中國汽車市場不斷出現降價風潮,利潤被市場一層層剝離,價格競爭實質演化成為成本的競爭,因此,汽車企業需要布點降低成本,為消費者提供價廉物美的產品;

有效控制產品成本,由于約80%的產品成本在規劃設計階段幾乎已確定,因此有效的成本可控制應發生在產品規劃與設計階段,從而在源頭上對產品成本進行控制;

是產品開發流程的重要內容。在產品開發流程中,實施目標成本管理是產品開發管理工作中不可或缺的重要內容,必須通過各項成本管理活動來保證目標成本達成。

2 研發階段目標成本管理主要過程

研發階段目標成本管理是指在汽車研發過程中運用過程、方法合理設定目標成本并達成目標成本的管理過程。汽車產品研發一般分為產品策劃、造型開發、產品設計、涉及驗證、量產準備五個階段。

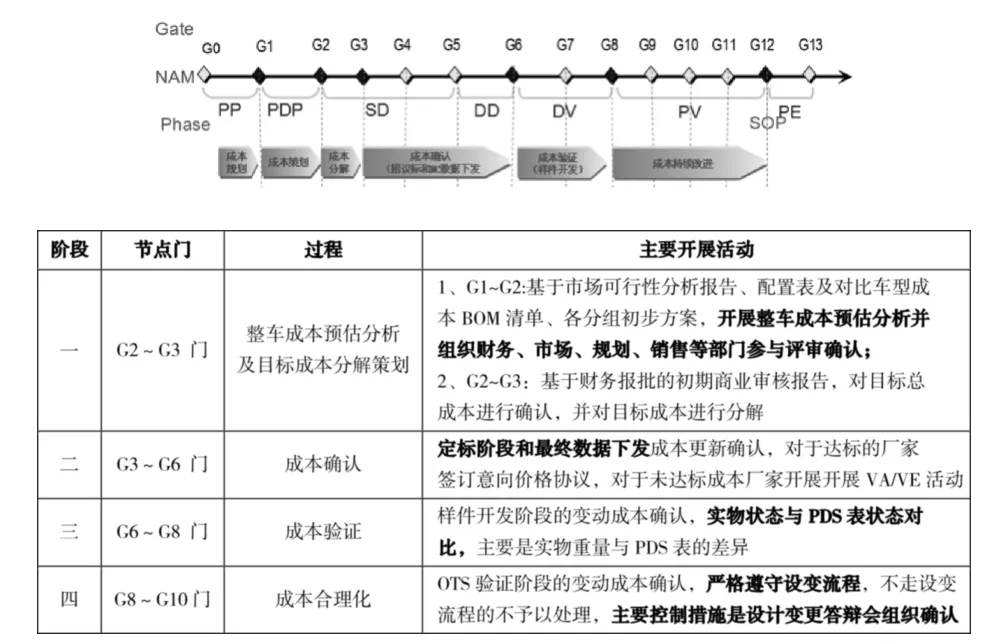

目標成本管理相對性在產品策劃階段進行目標成本策劃,主要活動包括預測產品的目標價格和預計銷量,設定產品利潤指標,獲得產品的目標成本;在造型開發階段進行外購件目標成本分解,設定各零部件的目標成本;在產品設計階段圍繞目標成本進行成本確認活動,本階段將零部件的目標成本下發設計部門,設計部門開始設計及VE活動,落實目標成本,同時制定零部件供應商選擇策略實現目標成本;在設計驗證階段主要為對試制車型成本再次確認,若現成本與目標成本間仍有差距未達成目標成本,則聯合供應商與設計部門進行 VE,確保商務價格與目標成本一致;在量產準備階段根據實際目標成本的達成情況開展成本合理化活動,通過再次價格審核、商務談判最終使目標成本達成。目標成本實現過程需持續進行優化,結合中心NAM流程,強調目標成本正向達成來控制,其重要過程如圖所示:

圖1

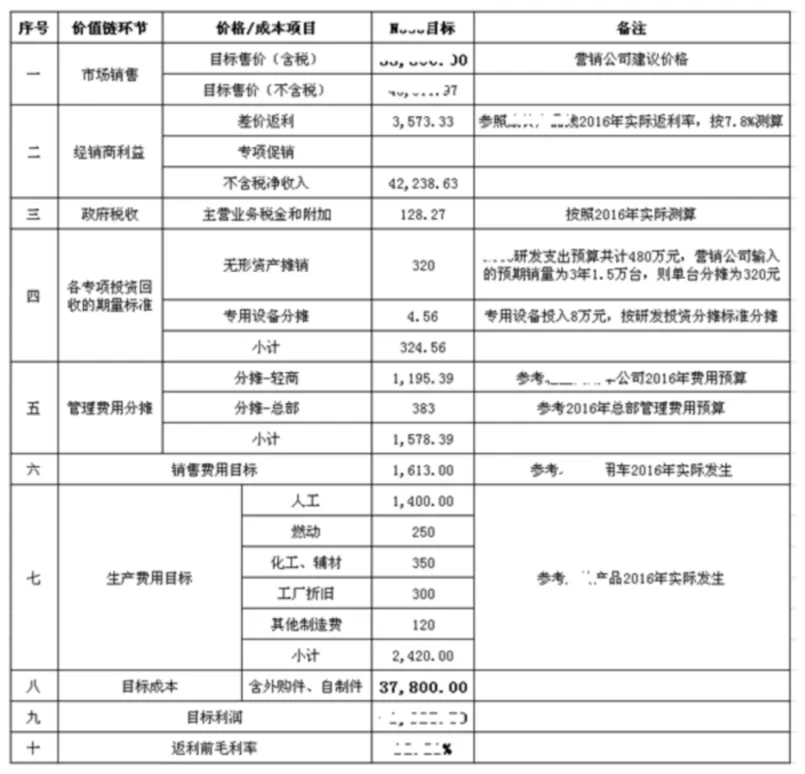

3 產品先期成本策劃

圖2

新產品開發立項之前,市場部和銷售公司對行業市場進行充分調研,對競品進行具體分析,確認新產品的目標銷售群體、上市時間及目標售價輸出市場調研報告,依據調研報告,財務部負責組織公司領導、市場部、銷售公司、產品規劃部、產品設計組等進行討論,確認新產品開發周期和目標售價。財務部依據與競品、同類車型對比、上一年度成本同比、本年度成本等方面分析新產品的專項投資費用、管理、財務費用以及銷售和生產費用,在G2門階段制定目標利潤,通過層層分析,確定新產品目標成本,見圖2所示。

經銷商不含稅凈收入:目標售價(不含稅)與經銷商返利的差額。

政府稅收:主要指增值稅之外的其他無政府性稅收,包括城建稅、教育稅附加、印花稅及水利基金等。

各專項投資回收的期量標準:指為開發、生產此車型所投入的模、夾具費用、專用設備費用、廠房分攤費用和研發投資費用的分攤。

管理費用分攤:指管理、財務費用分攤。

銷售費用分攤:指為了銷售該款汽車而投入的相關費用的分攤,主要有送車費、品牌廣宣費用等。

生產費用分攤:指為了生產該款汽車而投入的相關費用的分攤。

利潤:企業希望獲得的收益。

目標總成本:所有外購件及自制件的總成本目標。

從以上分析不難看出,一旦公司對該車型的定位確定下來,前 7項基本就固定了。也就是說目標總成本是由第 1 項減去后面 6項得來的。

4 目標成本分解

4.1 目標成本分解依據確認

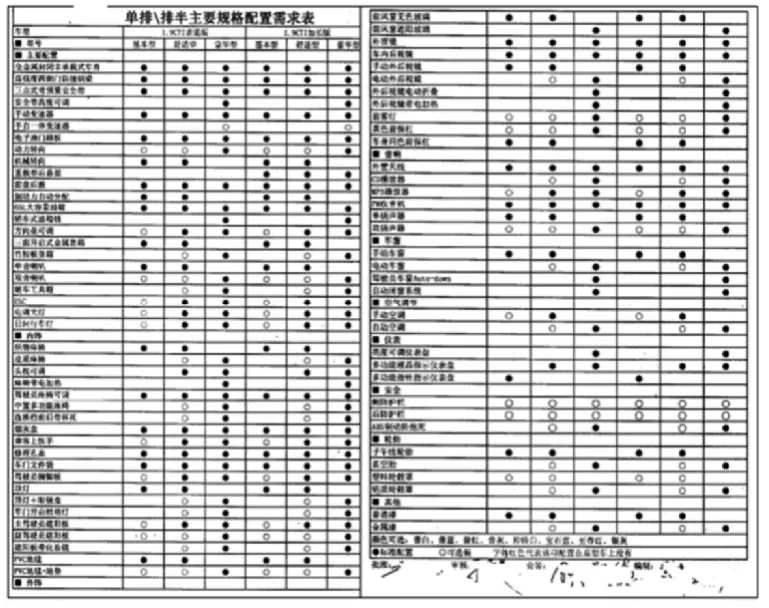

4.1.1 產品配置表確認

在產品策劃階段項目組織市場調研。充分關注顧客的聲音,確定產品配置表、基本型為主要管控車型,下表為產品配置清單示意范例。

圖3

4.1.2 零部件BOM清單確認

根據配置表確定整車零部件開發清單,如下圖:

圖4

4.1.3 對比車型成本數據庫確認

選擇一款同平臺或類似車型進行對比分析,對每一個系統和每一個零部件的成本構成進行詳細分析,為新產品的開發做好相關準備。除動力總成、白車身根據實際情況確認目標外,新產品目標成本均參照成熟車型成本模型進行設定。

4.2 零部件目標成本設定

外購件目標成本=總目標成本-發動機-變速箱-白車身

動力總成(發動機和變速箱)目標成本設定,通常新產品在開發立項之前動力總成就已確定,發動機作為汽車的核心零部件通常都是由主機廠進行自制生產進行核心成本管控。因此動力總成可依據現有的成本現狀進行設定。白車身成本預估,參照現有某成熟車型白車身成本與重量比例設定(含所有材料及外協加工費)。

4.3 外購件目標成本分解

目標成本分解策劃是在產品規劃階段設定產品目標成本,從開源節流、傳導市場壓力兩方面入手,達成品質、成本和效益三者之間的協調平衡,使 JAC 能夠在嚴峻的市場環境下,抓住客戶需求,贏得市場青睞。而產品開發外購件目標成本分解的導入具有幾方面的意義:

一、指導產品設計工程師基于目標成本進行設計; 二為后續零部件招標價格確認起到指導性意義; 三為整車成本達標起到很好的管控作用。

4.3.1 分解的方法

分解的主要方法有A/B/C三種,方法A比例成本,按照對比車型比例進行分解,根據輸入的外購件總目標及相應的分解依據,參照成熟車型的成本比例模型進行比例成本分解到各分組、各系統;方法B預估成本,按照設計方案進行同類產品類比,成本分解時,各分組提出初步技術方案,項目組組織技術工程師做技術方案對比,技術、商務開發人員一同根據狀態對比分析表,對零部件進行成本預估,最終將成本分解到零部件;方法C標準計算成本,按照設計方案進行成本分析進行標準成本計算。分解成本時,根據技術提供的PDS表(產品狀態描述表),計算零部件材料成本、加工成本、三項管理費用及利潤,進行零部件成本計算。

4.3.2 分解的流程

通過分解的比例成本、同類產品的預估成本及分析成本綜合評價確定零部件的目標成本。

A、外購件總目標成本分解到系統(同類產品成本同比分析);

圖5

B、由系統分解到零件(同類產品成本對比分析);

C、評審(平臺總監組織市場部、營銷公司、財務部、產品成本部、規劃部、設計部門對外購件開發模塊組的初步分解結果進行評審,動態進行修訂(公司范圍)),評審時主要考慮的影響因素:配置變化、質量能力提升、新法規要求、原材料成本變化等。

G3門輸出外購件目標成本分解策劃報告,使零部件方案的確定和議標定點工作圍繞此目標上限來開展,這樣我們就能在開發階段有效控制目標成本的達成。

5 成本確認活動

5.1 招議標確認成本

定點階段的成本控制的核心過程,通過前期目標成本分解設定,為招議標工作起到指導性的意義,在招議標階段通過多家競爭獨家開發原則,且只有達成目標成本供應商才有資格參與議標。其次,對外將目標成本告知供應商,與供應商進行協同開發達成目標成本,對內和技術工程師充分對接方案。

5.2 開展VAVE活動

VA/VE的主要功用是在保持產品性能、品質及可靠性條件下,憑借有系統、有條理的改善。來改良涉及,變更材料種類或形態,變更制造程序或方法,所有努力都是期望以最低成本獲得產品必要的功能和品質。

對成本未達標零部件,圍繞目標成本,開展VE活動確實大成本目標成。VE就是降低成本,通過材料變更、配置變化。結構優化等手段降低成本。例如,某車型標準配置空調產品成本現狀1800元(該空調帶PTC系統價格為155元),超出目標成本,經項目討論對該空調采用高低兩種配置,PTC作為選裝,在極寒冷的地區選用PTC系統,由此空調標準配置實現降成本155元;再如,某車型原對標開發一款離合緩沖閥,優化前成本52元,反饋技術進行方案優化,尋找另一車型上一款離合緩沖閥,僅改變現有產品安裝支架即可實現裝配、性能要求,優化后成本28元。

6 成本驗證及合理化活動

成本驗證活動是協同開發人員對設計成本達成驗證的過程,包括商務價格談判、價格協議簽訂、設計變更價格談判的過程,并針對商務驗證的價格現狀與目標成本差異開展驗證活動,通過商務談判及聯合供應商提供切實可行的合理化VE方案等驗證活動確保目標成本達成,最終在量產前實現成本達標。

表1

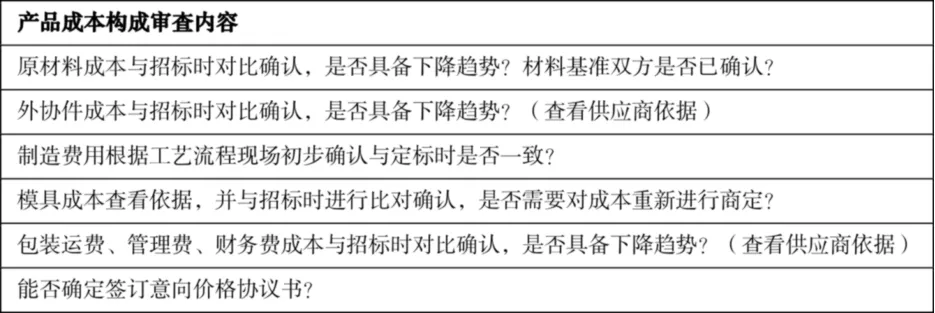

對于定標階段及NC數據發布后成本未達標零部件供應商,待樣件提交驗證后,我公司項目組對供應商進行OTS現場審核時,對供應商的成本構成進行現場審核確認:

A、在定點階段報價基礎上,從原材料、外購件等制造費用、管理運輸費用等成本構成項,重新審核報價基準。對于報價基準不符合現實情況的,要求供應商必須重新報價;

B、最終報價經重新審核后屬于合理范圍內的未達標件,供應商必須提出合理的技術優化方案,使成本控制在目標范圍內。

7 結論

通過產品研發階段目標成本管理全過程的實施,更深入的了解新產品開發階段目標成本分解、目標成本控制、驗證等活動過程。完善了新產品開發流程,通過外購件目標成本分解策劃,更深入的了解了每個零部件的成本構成情況,為后期供應商招標起到了指導意義,也為新產品研發階段目標成本大成本的風險識別,起到了很好地作用。這說明在新產品研發階段實行目標成本管理,是適合新產品開發階段目標成本管控的有效管理工具。

通過目標成本管理,我們摸索出了產品開發目標成本分解的一般流程和方法以及成本控制階段的手段,同時為后續項目的目標成本管控積累了寶貴的經驗。

[1] 吳雪林.目標成本管理.[M]經濟科學出版社,2006.

[2] 周云.采購成本控制與供應商管理.[M]機械工業出版社,2009.

[3] 《JAC必讀必考文件一》內部資料2012版.

[4] 《JAC必讀必考文件五》內部資料2014版.

Cost controle strategy for antomotive research and development

Wei Qingfeng

( Anhui Jianghuai Automobile group Co., Ltd., Anhui Hefei 230601 )

This paper describes the cost management in the importance of new producdevelopment, followed by decomposition of the introduction of the significance of the target cost, target cost of the final decomposition describes the process and methods. And detailed descriptions of the decomposition of the target cost factors, the decomposition of each component has a relatively reasonable cost, to the late bid price of spare parts is recognized to play instructive.

Product research and development; Cost management; Objectives costs decompositio

U461.99

:B

:1671-7988 (2017)11-108-04

10.16638/j.cnki.1671-7988.2017.11.038

魏青風,就職于安徽江淮汽車集團股份有限公司,研究方向項目開發過程中供應商開發管理、零部件開發及成本管控。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

雜文月刊(2016年1期)2016-02-11 10:35:51

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年8期)2015-02-28 18:54:47

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46