淺談以EVA為基礎(chǔ)的財(cái)務(wù)管理工具在價(jià)值型財(cái)務(wù)管理中的運(yùn)用

2017-07-18 19:54:14唐海成姚秋紅

商情 2017年25期

唐海成+姚秋紅

(1云南世博旅游控股集團(tuán)有限公司,2武漢市醫(yī)療救治中心財(cái)務(wù)處)

【摘要】企業(yè)的存在就是為了創(chuàng)造價(jià)值 ,企業(yè)價(jià)值是主導(dǎo)經(jīng)營者進(jìn)行經(jīng)營決策的風(fēng)向標(biāo) 。在公司范圍內(nèi)全面推行價(jià)值管理理念、實(shí)施有效的價(jià)值管理是大型企業(yè)、上市紅籌公司履行國有資本保值增值、股東價(jià)值持續(xù)增長使命的關(guān)鍵,是企業(yè)價(jià)值最大化的關(guān)鍵,是實(shí)施財(cái)務(wù)戰(zhàn)略的主要內(nèi)容。經(jīng)濟(jì)增加值(EVA)較為充分地體現(xiàn)了企業(yè)創(chuàng)造價(jià)值的管理理念,是現(xiàn)代企業(yè)最先進(jìn)的管理會(huì)計(jì)工具之一,對EVA指標(biāo)理論體系的研究、運(yùn)用對企業(yè)實(shí)施價(jià)值型財(cái)務(wù)管理具有重大意義。

【關(guān)鍵詞】價(jià)值管理 經(jīng)濟(jì)增加值 可持續(xù)增長率

一、實(shí)行 EVA(Economic Value Added)管理是推行價(jià)值管理的有效工具。

(一)EVA一經(jīng)濟(jì)增加值的本質(zhì)

1.經(jīng)濟(jì)增加值 (EVA)是指從經(jīng)營產(chǎn)生的稅后凈營運(yùn)利潤中扣 除包括股權(quán)和債務(wù)在內(nèi)的全部投入資本的機(jī)會(huì)成本后的剩余所得。EVA=稅后凈營業(yè)利潤(NOPAT)一資本成本= 資本占用× 回報(bào)率一資本占用 ×WACC(WACC —加權(quán)平均資本成本率)。

2.本質(zhì):強(qiáng)調(diào)股東的投入是有成本的,企業(yè)盈利只有高于其資本成本 (包括股本成本和債務(wù)成本)時(shí)才能為股東創(chuàng)造價(jià)值。EVA體現(xiàn)的是對企業(yè)資產(chǎn)負(fù)債表和利潤表的綜合考量。

(二)EVA指標(biāo)釋義

1.EVA充分體現(xiàn)了剩余價(jià)值、經(jīng)營風(fēng)險(xiǎn)、財(cái)務(wù)風(fēng)險(xiǎn)、最佳資本結(jié)構(gòu)理論的要求。是直接與企業(yè)價(jià)值、市值等投資者關(guān)注點(diǎn)密切相關(guān)的指標(biāo),能夠在很大程度上體現(xiàn)企業(yè)的價(jià)值水平。而且,EVA指標(biāo)在公司管理中是可以直接使用的指標(biāo),是各級管理者在考慮從投資項(xiàng)目到最終整體運(yùn)營成效的一個(gè)關(guān)鍵因素。因此,EVA指 標(biāo)是衡 量企業(yè)價(jià)值最大化的核心指標(biāo)。

2.EVA是在凈利潤基礎(chǔ)上調(diào)整出來的一個(gè)指標(biāo),自有現(xiàn)金流則直接體現(xiàn)了企業(yè)的現(xiàn)金流水平,企業(yè)的短期運(yùn)營安全與現(xiàn)金流水平直接相關(guān),而從長期看,企業(yè)價(jià)值最終要體現(xiàn)在盈利水平上。

3.營業(yè)額指標(biāo)是體現(xiàn)企業(yè)價(jià)值增長的核心指標(biāo)。企業(yè)的價(jià)值,無論 是以 EVA指標(biāo),還是 以自由現(xiàn)金流指標(biāo)來體現(xiàn),收入始終是源頭,是企業(yè)價(jià)值增長的最終來源。因此,營業(yè)額指標(biāo)是衡量企業(yè)價(jià)值最大化的重要方面。

(三)EVA價(jià)值提升策略

策略之一:改善業(yè)績一 :通過提高現(xiàn)有業(yè)務(wù)的利潤率或資本周轉(zhuǎn)率,提高資本回報(bào)率;策略之二:優(yōu)化資本結(jié)構(gòu),降低資本成本;策略之三:資產(chǎn)經(jīng)營,使現(xiàn)有的資產(chǎn)產(chǎn)生最大的價(jià)值,處置毀損價(jià)值的資產(chǎn),增加 EVA為正項(xiàng)目的投資。

(四)實(shí)施以 EVA為核心的價(jià)值管理的重要意義:1.實(shí)施價(jià)值管理是履行對股東價(jià)值承諾的要求。2.實(shí)施價(jià)值管理是公司應(yīng)對內(nèi)外部關(guān)鍵挑戰(zhàn)的要求。3.實(shí)施價(jià)值管理是創(chuàng)造競爭優(yōu)勢、提升企業(yè)核心競爭力的需要。4.實(shí)施價(jià)值管理是提升公司運(yùn)營效率的需要。5.實(shí)施價(jià)值管理是提升公司各業(yè)務(wù)單元價(jià)值創(chuàng)造主動(dòng)性的需要。

二、在EVA指標(biāo)的基礎(chǔ)上構(gòu)建基于價(jià)值創(chuàng)造的財(cái)務(wù)戰(zhàn)略模型以提升可持續(xù)增長能力。

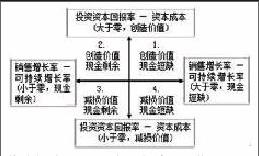

加布里埃爾·哈瓦維尼(Gabriel Hawawini),克勞德·維埃里(Claude Viallet)(2001)在其專著《經(jīng)理人員財(cái)務(wù)管理——?jiǎng)?chuàng)造價(jià)值的過程》中把價(jià)值創(chuàng)造(投資資本回報(bào)率ROIC-資金成本率wAcc)和現(xiàn)金余缺(銷售增長率Gsale-可持續(xù)增長率SGK)用一個(gè)矩陣聯(lián)系起來。該矩陣被稱為財(cái)務(wù)戰(zhàn)略矩陣,可以作為評價(jià)和制定戰(zhàn)略的分析工具。財(cái)務(wù)戰(zhàn)略矩陣強(qiáng)調(diào)價(jià)值創(chuàng)造而不是簡單的收益增長,這使得整個(gè)導(dǎo)向發(fā)生變化。財(cái)務(wù)戰(zhàn)略矩陣的管理體系的最大優(yōu)點(diǎn)是引導(dǎo)組織的全部管理者更加注重費(fèi)用的控制、更有效地使用企業(yè)資產(chǎn),從而獲得更高的資本回報(bào)率。管理者必須了解企業(yè)所處的階段,以準(zhǔn)確地選擇相應(yīng)的財(cái)務(wù)策略。

財(cái)務(wù)戰(zhàn)略矩陣顯示,一個(gè)業(yè)務(wù)單元可能面臨四種狀況,處于不同象限的業(yè)務(wù)單元應(yīng)采取不同的戰(zhàn)略選擇。

(一)在第1象限中,EVA>0,創(chuàng)造價(jià)值,現(xiàn)金短缺。

該象限業(yè)務(wù)單元一方面能夠帶來企業(yè)價(jià)值增值,另一方面其產(chǎn)生的現(xiàn)金流量不足以支持業(yè)務(wù)增長,現(xiàn)金短缺。這種情況下業(yè)務(wù)增長越快,現(xiàn)金短缺越是嚴(yán)重。企業(yè)可以采取以下措施。1.積極籌集資金,增加權(quán)益投入或增加借款。企業(yè)可通過發(fā)行債券、股票、舉新債等方式來保證該業(yè)務(wù)單元有足夠的資金。但此時(shí)應(yīng)注意,因?yàn)槠髽I(yè)重新發(fā)行債券、股票、舉新債可能會(huì)對企業(yè)的資本結(jié)構(gòu)、WACC(加權(quán)資本成本率)產(chǎn)生影響,進(jìn)而會(huì)對該業(yè)務(wù)單元的EVA產(chǎn)生影響。所以企業(yè)管理者在實(shí)施此措施時(shí)應(yīng)事先進(jìn)行權(quán)衡,以確保籌資后該業(yè)務(wù)單元仍能給企業(yè)創(chuàng)造價(jià)值。

2.減少股利支付。通過減少或取消紅利分配來增加現(xiàn)金流量。但對于凈資產(chǎn)收益率高的企業(yè),反而可以通過發(fā)放紅利來降低整體的WACC,有利于價(jià)值增加。

3.實(shí)施調(diào)整,降低規(guī)模。如果企業(yè)無法通過以上途徑籌措資金,企業(yè)可通過取消低邊際利潤、低資本周轉(zhuǎn)率的產(chǎn)品來縮小經(jīng)營的規(guī)模。使得企業(yè)的自我維持水平可以滿足銷售增長率。這個(gè)戰(zhàn)略可以通過企業(yè)進(jìn)入更加細(xì)分市場來提高保留業(yè)務(wù)的價(jià)值創(chuàng)造能力。

(二)在第Ⅱ象限中,EVA>0,創(chuàng)造價(jià)值,現(xiàn)金剩余。

該象限往往隨著企業(yè)發(fā)展,獲得持續(xù)增長的現(xiàn)金凈流量。所以企業(yè)應(yīng)該保留該業(yè)務(wù)單元。企業(yè)所需做的只是如何更好地利用現(xiàn)金盈余為企業(yè)創(chuàng)造更多的價(jià)值。企業(yè)可對其采取以下措施。

1.使用剩余現(xiàn)金加速增長。企業(yè)可利用這些現(xiàn)金盈余,通過加大投資,或通過并購相關(guān)或相同的企業(yè)來擴(kuò)大該業(yè)務(wù)單元的規(guī)模,進(jìn)而提高該業(yè)務(wù)單元的發(fā)展速度,使其能夠?yàn)槠髽I(yè)創(chuàng)造更多的價(jià)值。即要追求規(guī)模經(jīng)濟(jì)效益,不斷增加EVA,只有這樣才能有利于企業(yè)長期價(jià)值的增長。

2.轉(zhuǎn)投入其他第1類業(yè)務(wù)單元中。如果企業(yè)某蝗業(yè)務(wù)單元能夠?yàn)槠髽I(yè)創(chuàng)造價(jià)值,但卻沒有充足的資金來支持其發(fā)展的話,那么企業(yè)可將本業(yè)務(wù)單元的現(xiàn)金盈余投人到那些第1類型的業(yè)務(wù)單元中。實(shí)施此措施也應(yīng)考慮資金投入對目標(biāo)業(yè)務(wù)單元的EVA的影響。如果目標(biāo)業(yè)務(wù)單元的期望回報(bào)率不足以支付現(xiàn) 金盈余的資本成本的話,此措施便毫無意義。

3.加大股利分配力度。如果企業(yè)不能為現(xiàn)金盈余找到很 好的投資方向,使現(xiàn)金盈余的回報(bào)率超過其資本成本的話,企 業(yè)應(yīng)該加大股利分配力度,將這部分現(xiàn)金盈余歸還給其所有 者。一味想霸r與股東的資本,又不能給予股東相應(yīng)的劇報(bào),這樣 不利于企業(yè)的長期價(jià)值增加。

(三)在第Ⅲ象限中,EVA<0,減損價(jià)值,現(xiàn)金剩余。 該象限業(yè)務(wù)單元雖然能夠產(chǎn)生足夠的現(xiàn)金流量維持自身發(fā)展,但是業(yè)務(wù)的增長反而會(huì)降低企業(yè)的價(jià)值。因此企業(yè)在處理 這種類型的業(yè)務(wù)單元時(shí)很容易陷入兩難境界。企業(yè)應(yīng)對其采取 以下措施。

1.提高獲利能力。企業(yè)可通過提高價(jià)格、增加銷售量、控制營業(yè)成本來提高利潤率,通過加強(qiáng)資產(chǎn)的管理來提高資產(chǎn)的周轉(zhuǎn)率。以上措施均可以提高該業(yè)務(wù)單元的ROIC(資本回報(bào)率),進(jìn)而會(huì)提高該單元的EVA。對于調(diào)整后仍剩余的現(xiàn)金,企業(yè)可參照第Ⅱ類業(yè)務(wù)單元的措施2、3來進(jìn)行處理。

2.調(diào)整資本結(jié)構(gòu)。EVA<0很可能是因?yàn)樵摌I(yè)務(wù)單元的資

本結(jié)構(gòu)不合理,使其的WACC高于ROIC。因此企業(yè)應(yīng)客觀地重新核定各資本構(gòu)成的資本成本,調(diào)整該業(yè)務(wù)單元的資本結(jié)構(gòu),使其達(dá)到最優(yōu),即該業(yè)務(wù)單元的WACC達(dá)到最低。

3.分配部分股利。如果當(dāng)年度無法提高報(bào)酬率,應(yīng)立即將營運(yùn)資金之外多余的現(xiàn)金返還給股東,減少次年的紅利壓力。

(四)在第Ⅳ象限中,EVA<0,減損價(jià)值,現(xiàn)金短缺。

該象限的業(yè)務(wù)單元既不能帶來企業(yè)價(jià)值的增值,又不能支持其自身的發(fā)展,現(xiàn)金短缺。企業(yè)應(yīng)對其采取以下措施。

1.爭取新的權(quán)益資本投入,爭取重組或被并購的機(jī)會(huì)。減少固定資產(chǎn)的投資,變賣一些不使用的資產(chǎn)獲取現(xiàn)金流人。

2.簡單地出售業(yè)務(wù)。當(dāng)未來的增長前景并不樂觀,管理層如果不能徹底改變當(dāng)前局面,就必須果斷全面退出該業(yè)務(wù),立即增加現(xiàn)金。

三、財(cái)務(wù)戰(zhàn)略矩陣中的可持續(xù)增長率

財(cái)務(wù)戰(zhàn)略矩陣的中,可持續(xù)增長率是一個(gè)關(guān)鍵指標(biāo),其大小決定了企業(yè)是處于現(xiàn)金剩余狀態(tài)還是現(xiàn)金短缺狀態(tài)。也是我們運(yùn)用財(cái)務(wù)戰(zhàn)略矩陣合理選擇財(cái)務(wù)戰(zhàn)略進(jìn)行價(jià)值管理的重要判斷依據(jù)之一。但可持續(xù)增長率的確定存在一定的難度。

(一)可持續(xù)增長率的釋義。可持續(xù)增長率是企業(yè)當(dāng)前經(jīng)營效率和財(cái)務(wù)政策決定的內(nèi)在增長能力。具體來說是指在不增發(fā)新股并保持目前經(jīng)營效率和財(cái)務(wù)政策條件下,公司銷售所能增長的最大比率。

(二)可持續(xù)增長率的假設(shè)條件。1.公司不愿或者不能籌集新的權(quán)益資本,增加債務(wù)是其唯一的外部籌資來源; 2.公司打算繼續(xù)維持目前的目標(biāo)資本結(jié)構(gòu); 3.公司打算繼續(xù)維持目前的目標(biāo)股利政策; 4.公司的凈利率將維持當(dāng)前水平,并且可以涵蓋負(fù)債的利息; 5.公司的資產(chǎn)周轉(zhuǎn)率將維持當(dāng)前的水平。

(三)可持續(xù)增長率的基本公式

可持續(xù)增長率=權(quán)益報(bào)酬率×留存收益率

由于權(quán)益報(bào)酬率的重要作用,在實(shí)際應(yīng)用中經(jīng)常把可持續(xù)增長率公式擴(kuò)展成包括那些影響企業(yè)增長率的多個(gè)變量的一項(xiàng)表達(dá)式。企業(yè)權(quán)益報(bào)酬率是杜邦等式和可持續(xù)增長率公式中的一個(gè)共同因素。所以,我們可以把兩個(gè)等式結(jié)合起來。通過這種方式,可得到可持續(xù)增長率的擴(kuò)展公式:

可持續(xù)增長率=銷售凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)×留存收益率

觀察可持續(xù)增長率的擴(kuò)展公式,可以發(fā)現(xiàn)企業(yè)持續(xù)增長能力取決于以下四個(gè)因素:

1、銷售凈利率。該因素用來度量經(jīng)營效率對企業(yè)增長能力的影響。銷售凈利率的提高將會(huì)增強(qiáng)企業(yè)從內(nèi)部產(chǎn)生現(xiàn)金的能力,從而提高企業(yè)增長率。

2、總資產(chǎn)周轉(zhuǎn)率。該因素用來度量資產(chǎn)使用效率對企業(yè)增長能力的影響。企業(yè)總資產(chǎn)周轉(zhuǎn)率的提高會(huì)增加單位資產(chǎn)所產(chǎn)生的銷售收入。這樣會(huì)減少企業(yè)在銷售增長時(shí)對資產(chǎn)的需求,從而提高企業(yè)增長率。

3、權(quán)益乘數(shù)。該因素用來度量融資策略對企業(yè)增長能力的影響。企業(yè)如果在融資策略上加大財(cái)務(wù)杠桿,提高權(quán)益乘數(shù),會(huì)使額外的債務(wù)融資成為可能,在公司的凈利率可以涵蓋負(fù)債的利息的條件下,會(huì)提高企業(yè)增長率。

4、留存收益率。該因素用來度量股利政策對企業(yè)增長能力的影響。企業(yè)在制定股利政策時(shí),降低股利支付率,會(huì)提高留存收益率。這樣會(huì)增加內(nèi)部權(quán)益資本來源,從而提高企業(yè)增長率。 可持續(xù)增長率的計(jì)算公式也有:

可持續(xù)增長率=權(quán)益資本收益率×(1-股利支付比率)

(四)對可持續(xù)增長率的評價(jià)

在實(shí)踐中,企業(yè)管理層往往認(rèn)為銷售增長的提高,企業(yè)的市場價(jià)值和利潤必將增加。然而,從財(cái)務(wù)角度看,快速增長會(huì)導(dǎo)致企業(yè)資源緊張,反而使企業(yè)面臨財(cái)務(wù)失敗。另一方面,增長太慢的企業(yè)也有不同的但同樣迫切的財(cái)務(wù)利害關(guān)系,它們將遭受來自不安分的股東、憤怒的董事會(huì)和潛在的收購者們的壓力。在上述兩種情形下,增長的財(cái)務(wù)管理是一個(gè)崮導(dǎo)仔細(xì)考察的題目。Robert C.Higgills應(yīng)用可持續(xù)增長觀點(diǎn)在這方面作了詳盡的分析,他認(rèn)為增長并不是一件可祈福的事。可持續(xù)增長率是指不增發(fā)新股并保持目前經(jīng)營效率和財(cái)務(wù)政策條件下公司所增長的最大比率。從財(cái)務(wù)視角看企業(yè)可持續(xù)增長是指企業(yè)現(xiàn)金流量的平衡,即企業(yè)戰(zhàn)略投資增長(資金支出)與戰(zhàn)略籌資增長(資金流人)之間的平衡。我們知道,資產(chǎn)=負(fù)債+所有者(股東)權(quán)益。現(xiàn)在,假設(shè)公司增加銷售,它就必定會(huì)同樣增加庫存、應(yīng)收賬款等資產(chǎn)以及生產(chǎn)能力,而在假定不發(fā)行新股的情況下,增加資產(chǎn)所需要的現(xiàn)金支出必須來自留成的利潤和增加負(fù)債。同樣,在不改變資本結(jié)構(gòu)情況下,隨著權(quán)益的增長,公司會(huì)借人更多的資金,負(fù)債的增長與權(quán)益的增長一起決定了資產(chǎn)所能擴(kuò)展的速度。后者反過來又限制銷售的增長率。因此,所有者(股東)權(quán)益所能擴(kuò)展的速度IIE甫IJ了銷售增長率。所以,一個(gè)公司的可持續(xù)增長率無非就是股東權(quán)益的增長。

四、結(jié)語

價(jià)值創(chuàng)造型財(cái)務(wù)管理以企業(yè)價(jià)值目標(biāo)的實(shí)現(xiàn)為出發(fā)點(diǎn),價(jià)值管理為基礎(chǔ),價(jià)值創(chuàng)造“過程”導(dǎo)向?yàn)楹诵模ㄟ^主動(dòng)參與價(jià)值創(chuàng)造 ,在投資活動(dòng)、經(jīng)營活動(dòng)和融資活動(dòng)中運(yùn)用價(jià)值管理,通過價(jià)值評價(jià)與獎(jiǎng)懲促進(jìn)企業(yè)價(jià)值創(chuàng)造活動(dòng)落到實(shí)處,實(shí)現(xiàn)企業(yè)價(jià)值持續(xù)增長的一種財(cái)務(wù)管理模式。這一財(cái)務(wù)管理模式的推廣有利于轉(zhuǎn)型期現(xiàn)代企業(yè)財(cái)務(wù)管理更好地為公司戰(zhàn)略目標(biāo)的實(shí)現(xiàn)提供有力支持。

EVA作為一種新型財(cái)務(wù)價(jià)值管理工具,對企業(yè)的投資活動(dòng)、經(jīng)營活動(dòng)及融資活動(dòng)有重要指導(dǎo)作用。合理地運(yùn)用EVA,將對提升財(cái)務(wù)價(jià)值管理水平及達(dá)成企業(yè)戰(zhàn)略目標(biāo)有積極意義。

參考文獻(xiàn):

[1]羅伯特.C.希金斯:財(cái)務(wù)管理分析[M].北京:北京大學(xué)出版社,2009.

[2]王全喜:MVA財(cái)務(wù)戰(zhàn)略矩陣在財(cái)務(wù)管理中的應(yīng)用Ⅱ】.現(xiàn)代財(cái)經(jīng),2001(10).

[3]加布里埃爾·哈瓦維尼、克勞德·雛埃里:經(jīng)理人員財(cái)務(wù)管理——?jiǎng)?chuàng)造價(jià)值的過程[M].北京:機(jī)械工業(yè)出版社,2001.

第一作者簡介:唐海成,1974年10月出生,男,漢族,云南省紅河州人,碩士研究生,高級會(huì)計(jì)師,中國注冊會(huì)計(jì)師,研究方向?yàn)樨?cái)務(wù)管理、融資、稅務(wù)。