融資約束與企業并購績效的關系研究

2017-07-18 10:58:21鄭宛琳

生產力研究 2017年5期

鄭宛琳

(杭州電子科技大學 經濟學院,浙江 杭州 310018)

融資約束與企業并購績效的關系研究

鄭宛琳

(杭州電子科技大學 經濟學院,浙江 杭州 310018)

國家開始推進融資支持、金融貸款等鼓勵企業進行并購重組的政策。文章研究滬、深兩市A股非金融類上市公司在2011—2015年國內并購重組數據,采用融資約束指標對主并公司進行分組,實證檢驗融資約束如何影響企業并購績效。研究結果發現,弱融資約束類和強融資約束類的主并方對企業并購績效都是成負相關,相較于弱融資約束類,強融資約束類的企業外部融資對并購后的財務績效作用更為明顯。文章的研究從新一層面分析了融資約束對并購績效作用方向,分析結論細化,對于分析企業并購中的融資約束問題具有參考意義。

融資約束;并購績效;因子分析法

一、引言

伴隨著國家供給側改革政策規劃的制定和推行,加快企業通過并購重組淘汰落后產能,弱化傳統過剩行業,大范圍的企業重組和資源整合逐漸展開。近幾年中國企業并購重組市場經歷2011年、2012年的衰退后又重新掀起了重組熱潮。據有關數據顯示:2013年我國共發生1 233起并購事件,2012年發生991起并購事件,同比增長24.2%;2014年并購市場呈爆發式增長:2008—2014年間共發生25 881起并購。隨著股票行情的復蘇上市公司的并購頻率明顯加速。2015年間發生了2 678起并購,并購總金額達到歷史高峰,約1 680.3億美元。并購重組作為一項關鍵的投資決策行為,是企業實現規模經濟的重要路徑。我國的企業開始運用企業兼并重組等手段,加強資源利用效率、實現戰略調整、產業轉型、提高企業核心競爭力。但我國的傳統資本市場發展水平較為遲緩,各企業存在不同程度的內外部市場資金配置差異。本文深入考察二者之間的關系,目的在于考察融資約束是否是影響企業并購績效的成因之一,并為企業提供更好的生存發展空間。

二、文獻述評

目前國內外關于融資約束與企業并購績效的研究主要集中在企業投資行為上的延伸和深化,以及兼并重組行為如何緩解企業內外融資約束程度,研究成果比較局限,本文將從兩個角度來回顧相關文獻。

(一)融資約束與并購行為的文獻綜述

Stein(1997)[1]在分析研究相關模型的基礎上,提出內部市場的資金配給相比較外部市場具有更強的調節配置作用,內部市場的資金配置作用更強,資源的利用效率更加充分,促使企業做出兼并重組行為,也更有益于企業降低融資約束程度。國內關于融資約束與企業并購行為的研究也同樣是從內部市場的資金配置角度來進行闡述。吳紅軍(2006)[2]通過建立混合數據模型進行實證分析,在研究投資-現金流量敏感性理論的基礎上,在分析檢驗大量實例得出投資現金流量的交乘項系數大于零,結論說明當公司投資機會越好,投資現金流量敏感性越大,公司也會謹慎選擇投資機會,表現出投資缺失等問題。公司完成并購之后,公司短期內不用關注現金流敏感性問題,說明企業構建內部資本市場來降低融資約束程度是企業選擇并購行為的主因之一。曾亞敏和張俊生(2005)[3]指出,引發企業做出并購行為的原因主要來自于兩方面,即內部資本市場假說和自由現金假說,兩位學者通過分析企業并購前后營運績效表現,提出了企業現金流量過多引起企業并購的結論,與企業建立資本市場假說無關。

(二)關于融資約束與企業并購績效方面的研究

國外關于融資約束與企業績效方面的研究較早,雛形理論是由 Williamson(1970)[4]年提出的,其認為由于存在外部市場的稅收差異和交易成本,企業做出并購行為會造成企業的資源向邊際利潤高的地方集聚,加速公司資本利潤再配置,弱化了公司融資約束大小。Stulz(1990)[5]表明,在企業的外部資本市場,其市場價值低于企業的實際價值時,企業的市場價值就會被低估,企業面臨投資匱乏等現象,但是內部市場的資金配置有其特定作用,能夠為企業提高創利,重新配置資金。Hubbard和 Palia(1999)[6]認為,美國的第三次并購浪潮時期,由于企業需要構建內部市場的資金配置要求,以此來彌補外部資本市場無法滿足企業資金需求帶來的問題,只能夠充分利用企業內部可用資本。Hossein Khatami(2008)[7]采用美國企業在 1985—2007年間的兩千多起并購樣本,考察了融資約束與企業并購后的營運績效關系。實證結果顯示,受融資約束影響的主并方,選取利潤空間更大的投資機會,營運績效也大于未受融資約束影響的主并方,此外受融資約束影響的目標方,擁有潛在的投資機會,收購其公司的并購方也會有較好的并購績效。國內學者研究該領域趨近相似,主要是通過分析企業內外部融資約束、支付方式及并購績效三者的遞進關系。謝紀剛和趙立彬(2014)[8]指出,融資約束對于企業的支付方式存在較大的影響,受融資約束程度影響較大的企業在并購過程中,股票是主要的支付方式。王彥超(2010)[9]結果表明,受融資約束影響的企業,內部市場資金配置是其主要的資金來源,此外當公司現金持有過多的時候,非融資約束型公司偏向于做出非理性投資行為。

(三)文獻評述

綜上所述,可以發現國內外學者對于融資約束與并購行為關系的研究還相對匱乏,并且僅有的一些理論研究還是建立在投資行為與融資約束關系的研究基礎之上,從建立企業內部資本市場和并購后融資約束緩解程度這兩個角度來闡述兩者關系的,其他的相關理論支撐還比較少,也尚處于發展的前期,更缺乏對實踐的指導意義。

但是隨著近年來發生并購的企業重組事件越來越多,為這個問題的進一步研究提供了很好的樣本和基礎,所以加強對這方面的研究勢在必行。而且公司并購屬于一種重要投資路徑,況且國內外學者關于融資約束對公司投資行為影響的理論分析已經較為成熟,目前也有學者利用投資現金流量敏感性這一理論來研究融資約束與相關并購行為,所以本文也將基于這一理論來繼續深化對公司并購的研究和探討。

三、融資約束對企業并購績效影響分析

(一)樣本選取和數據來源

本文的數據主體采用2011—2015年發生兼并重組的滬、深兩市A股非金融類且并購方式為現金加股票的上市公司,并做以下剔除:(1)剔除已經退市和未能完成兼并重組的公司樣本;(2)為保證實證數據的可得性,剔除在2011年、2012年、2013年、2014年、2015年沒有完整年度財務數據的上市公司樣本;(3)保證并購交易額度在一定程度上相對規模較大,剔除小于8 000萬元交易額的公司樣本。從WIND數據庫篩選出63項兼并重組的公司樣本,細分財務分析數據來源于WIND數據庫及國泰安數據庫。

(二)變量的選擇及基本的假設

本文的研究變量主要分為三類:被解釋變量、解釋變量和控制變量。被解釋變量為并購后營運績效指標值,基于上市企業的財務數據,從發展能力指標、盈利能力指標、經營能力指標三方面構建并購績效,本文利用主成分分析的方法,從三個財務數據方向提取公共因子,以此分析公司并購后財務績效指標值。解釋變量是融資約束綜合指標值,本文對該指標的測量借鑒況學文(2010)[10]融資約束模型。本文的控制變量采取了6個指標,分別為企業托賓Q值、財務杠桿、第一大股東持股比例、現金持有比率、企業性質及相對交易規模。

Almeida(2004)[11]和 Campello(2010)[12]研 究 表明,融資約束程度高的企業傾向于具有高利潤的投資機會,但是為了維持企業內部市場的固定資金需求,以及防御企業高危低谷期,企業選取放棄高利潤的投資機會,內部資金市場很難獲取高利潤的投資機遇。因而,外部市場資金配置大小會作用于兼并重組后的營運績效。由于高融資約束企業受到內外部市場資金配置的差異作用,企業對外獲取投資機會需要花費較高的費用。此外高融資約束企業對外獲取貸款的能力降低,企業依據自身資本持有水平,合理投資,提高資金利用效率,改善資本結構,企業兼并重組后的財務績效也會隨之提高。基于此,提出本文的假設:

假設1:融資約束負向影響并購績效。

假設1a:對比低融資約束的公司,高融資約束的公司對并購績效作用更為明顯。

四、實證分析

(一)企業并購績效的計算

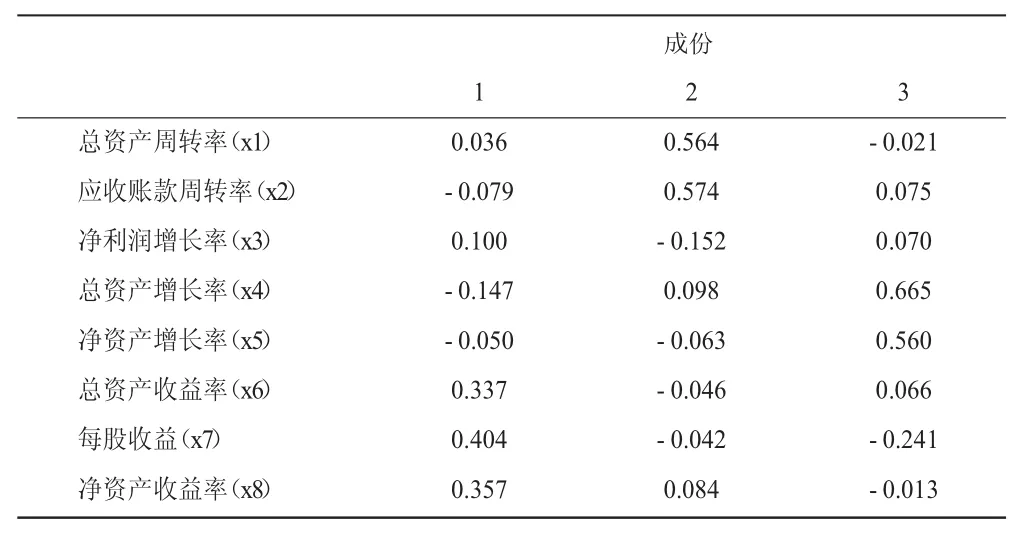

本文利用主成分分析法測算并購后企業績效(Z)指標值。通過相關性檢驗可得,所選三個方面指標值中,指標值之間具有相對較高的相關系數,也就說明了指標之間發生了信息重疊,適合提取公因子進行因子分析。KMO=0.560>0.5,適合進行因子分析。通過分析結果可以看出,有三個特征值高于1,其中累計方差貢獻率是67.028%,因此,本文提取前三個因子。經旋轉后的因子得分系數矩陣見表1。

表1 因子系數得分矩陣

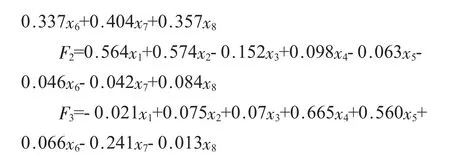

接著,根據因子得分系數矩陣,可得三個公因子的得分函數如下:

最后需要構建一個綜合得分函數來對公司并購后的營運績效指標值進行比較。根據三個主因子加權總分方法來表示企業并購后的財務績效。計算公式如下:

(二)融資約束指數的計算

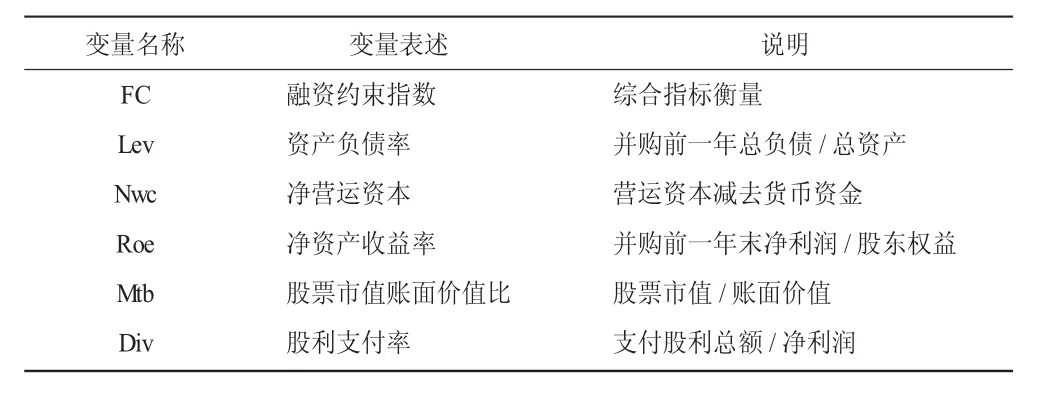

國外研究學者往往采取能代表上市企業特征因素的指標,構建綜合融資約束指數模型,如企業規模、公司股利支付率、企業年齡、利息保障倍數、負債比率、托賓Q值等特征變量構造了融資約束指標,如KZ指數與WW指數等。但考慮我國上市公司發放股利的目的往往旨在獲取外部市場的融資需求,因此,股利支付率、利息保障倍數等特征因素指標在衡量我國的融資約束指數上不具有代表性。況學文等(2010)構造了符合國情的融資約束指數,本文采用該指數進行衡量,融資約束FC指數的具體計算見公式(1),變量說明見表2。

表2 FC函數的變量含義

本文在獲取的總體的融資約束指標值之后,按照正向排序的方法將企業樣本進行排序,選取總體樣本的前1/3項和后1/3項,分別劃為強融資約束類和弱融資約束類。

(三)融資約束對企業并購績效的研究

根據上文對企業并購績效以及融資約束的測算,下文將分析從采用回歸的方法進行分析研究,具體模型如下:

根據以上回歸分析模型,結合融資約束程度分組,具體的實證分析結果見表3。

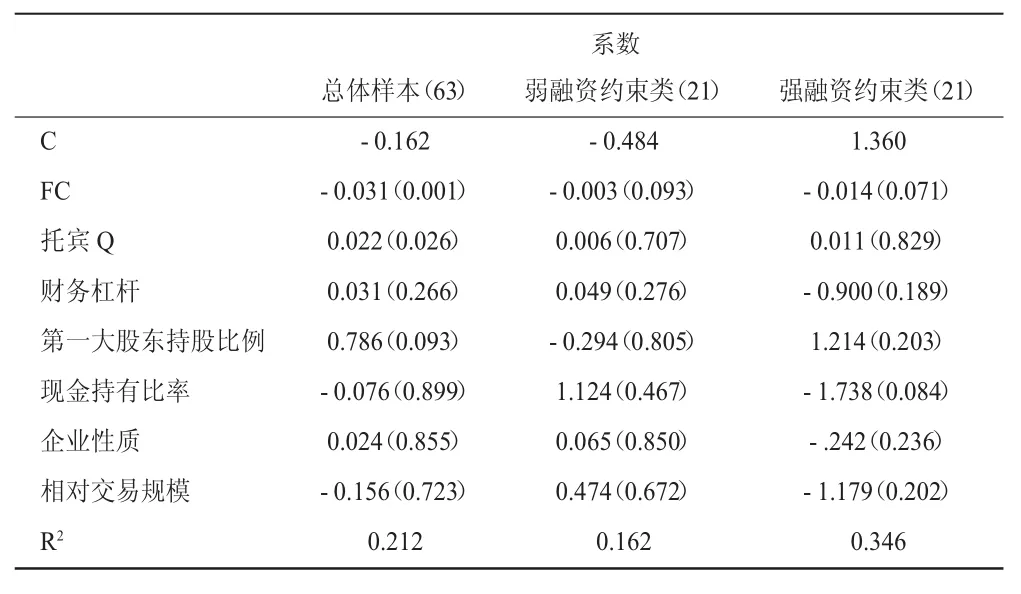

表3 回歸方程系數表

根據表3可知,總體樣本和分樣本的實證分析結果顯示,融資約束的回歸系數為-0.031,表明與并購企業績效呈現負相關,且在5%的水平下顯著,R2的值為0.212。弱融資約束類的實證分析結果顯示,融資約束的系數為-0.003,表明與并購企業績效成負相關,并且在10%的水平下顯著,R2的值是0.162。強融資約束類的實證分析結果顯示,融資約束的系數為-0.014,表明與并購企業績效成負相關,且在10%的水平下顯著,R2的值是0.346。強融資約束組的系數絕對數大于弱融資約束組的系數,表明融資約束程度高的企業外部融資對并購績效影響程度較大,恰好驗證了假設1a。

五、結論與討論

本文基于考察融資約束對并購績效的影響這一新視角,在控制其他并購特征因素下,并且探討融資約束如何作用于并購績效。本文采用滬、深兩市A股非金融類上市公司在2011—2015年間國內兼并重組公司樣本,將主并方劃分為強融資約束類和弱融資約束類,進一步探討其加強或是削弱支付方式對并購后營運績效的作用,在相對規模的基礎上實證檢驗二者的關系。分析結果發現,弱融資約束類和強融資約束類主并方的融資約束指標對并購后的營運績效都是成負相關,對比低融資約束類企業,高融資約束類企業對并購后營運績效作用更顯著。

根據以上研究,只有從根源上解決企業融資問題,才能為企業發展提供更多生存發展空間。在資本層面上,需要建立多元化的資金配置市場體系,減輕信息獲取的不對稱性,增強信息披露問題,協調資本結構,降低了外部市場的融資費用。在企業層面上,企業應依據自身的發展情況、內外部市場的融資差異和資本持有政策來選擇合適的并購支付方式,完善內部市場需要的資金配置需求規避風險,完善治理結構。另外企業所在地的金融發展程度都能夠緩解融資約束,企業所在地政府應鼓勵并購支付多樣化,促進金融創新,為并購融資提供政策上的鼓勵,以此來加強企業形成規模經濟效應。

[1]Stein J C.International capital markets and the competition for corporate resources[J].Journal of Finance,1997(52):111-113.

[2]吳紅軍.融資約束是上市公司間收購的動機力嗎?[C].會計學會學術年會論文集(下冊),2006.

[3]曾亞敏,張俊生,2005.中國上市公司股權收購動因研究:構建內部資本市場抑或濫用自由現金流[J].世界經濟(2).

[4]Williamson.Corporate Control and Business Behavior[J].Prentice-Hall,New Jersey,1970.

[5]R G Hubbard,D Palia.A Reexamination of the Congbmerate Merger Wave in the 1960s:An International Capital Markets View[J].Journal of Finance,1999(54):1131-1152.

[6]Stulz R.Managerial Discretion and Optimal Financing Police.Journal of Financial Economics,1990.

[7]Hossein Khatami.Returns from M&As and Acquisition Premiums The case of Financial Constraints[EB/OL].Workingpaper,2011.

[8]謝紀剛,趙立彬,2014.融資約束、現金持有量與并購支付方式[J].北京交通大學學報(3).

[9]王彥超.融資約束、現金持有與現金價值[M].北京:經濟科學出版社,2010:3-6.

[10]況學文,施臻懿,何恩良,2010.中國上市公司融資約束指數設計與評價[J].山西財經大學學報(5):110-117.

[11]Almeilda H.Chmpello M,Weisbach,M.The Cash Flow Sensitivity of Cash[J].Journal of Finance,2004:1500-1560.

[12]Campello M,Graham J R,Harvey C R.The real effects of financial constraints:Evidence from a financial crisis[J].Journal of Financial Economics,2010,97(3):470-487.

(責任編輯:C 校對:L)

F271

A

1004-2768(2017)05-0139-04

2017-03-13

鄭宛琳(1991-),女,安徽合肥人,杭州電子科技大學經濟學院碩士研究生,研究方向:國際貿易理論與政策。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00