融資約束對研發投入的影響

2017-07-19 12:06:29沈棟昌謝會麗

生產力研究 2017年6期

沈棟昌,謝會麗

(杭州電子科技大學 會計學院,浙江 杭州 310018)

融資約束對研發投入的影響

沈棟昌,謝會麗

(杭州電子科技大學 會計學院,浙江 杭州 310018)

文章以2012—2015年A股上市公司為研究樣本,研究了融資約束對研發投入的影響。研究結果表明,融資約束的存在阻礙了上市公司進行研發投資的傾向及研發投入強度,較高的融資約束嚴重阻礙了上市公司的研發創新活動。因此,為了促進上市公司的研發投入,解決融資約束問題是關鍵。

融資約束;研發投入傾向;研發投入強度

一、引言

創新研發是促進國家經濟發展的重要推進器,而國家整體創新能力的強弱很大程度上依賴于企業的研發產出。如何提高企業的整體創新水平,促進研發投入,提高研發效率,是實務界急需解決的難題。

充足穩定的資金流是企業順利進行研發的重要支撐(汪煒、袁東任,2015)[1],一旦資金鏈緊張甚至斷裂,企業整體的研發活動將會趨于停滯。也恰恰由于研發活動本身高投入、高風險、結果高度不確定的特點,使彼時的企業往往面臨更高的融資成本(Himmelberg和 Petersen,1994)[2]。高度的信息不對稱影響了企業進行有效融資來開展研發活動(Hall,2002)[3]。融資約束對研發投入的影響成為有待實證檢驗的問題。

國內外相關文獻更多的集中討論融資約束與研發投入的強度(胡杰、任丹陽,2017)[4]、研發投入的效率(陳修德等,2015)[5]、研發投入的密度(胡艷、馬連福,2015)[6]、研發產出(高艷慧等,2015)[7]等問題上,而極少有學者將視角投于研發投入最原始的問題——研發投入的傾向問題。在面臨融資約束時,企業首先需要考慮的是:迎難而上,進行研發投資以保證企業的發展從而促使未來期間突破融資約束?還是采取“留得青山在”的做法,暫時先不進行投資?同時,對于融資約束與企業研發投入強度的關系上,由于研究樣本或者研究變量的選擇標準不同等原因,不同學者持有的觀點卻大相徑庭。較多的學者研究認為融資約束的存在阻礙了企業進行研發(Brown等,2009;盧馨等,2013)[8-9],減弱了企業的研發投入強度。但也有學者研究認為融資約束的存在反而促進了企業進行研發(Harris,Rogers,2003)[10],以此突破約束的瓶頸。

基于此,本文首先探究了融資約束與研發投入傾向之間的關系,彌補融資約束與研發投入傾向研究領域缺少相關文獻的不足;并以2012—2015年的最新樣本數據為基礎,重新論證當今市場環境下融資約束研發對投入強度的影響。

二、理論推理及研究假設

(一)融資約束與研發投資傾向企業產生融資約束的一部分原因是由于代理沖突,但融資約束的存在一定程度上反而能夠緩解代理沖突(Denis,Sibilkov,2010)[11],使經理人與企業投資者的利益趨于一致。

當企業在面臨資金緊張的情況下,經理人往往會“斤斤計較”,謹慎地進行企業的各項投資活動,他們會選擇放棄負收益的和低收益的項目(Denis等,1993)[12],減少非效率的投資(Jensen,1986)[13],進而選擇收益更大的優質項目(Hovekimian,2011)[14],謹慎進行研發投入。

企業投資者主要通過分紅來享受企業的經濟收益,因此投資者利息多少與企業業績的好壞是緊密聯系的。而企業是一個持續經營發展的實體,其幾乎所有的活動都是圍繞業績目標開展的。盡管企業進行研發投入的確能夠正向影響企業的業績,但是對企業業績影響存在滯后的效應(王君彩、王淑芳,2008)[15],這也決定了研發的見效過程是一個緩慢的過程,不僅如此,研發與生俱來的高風險也往往讓企業進行此類活動時慎之又慎。

綜上所述,從經理人與企業投資者的角度看,在面臨外部高融資約束的情況下,由于研發本身的內在特點,企業并沒有理由在原本面臨資金困難的情況下,還冒險進行高風險長時期的投資,謹慎投資的做法更符合企業長遠的利益,也更能保護企業投資者的利益。因此提出:

假設1:融資約束促使企業更不愿意進行研發投資。

(二)融資約束與研發投入強度

研發活動是現金流敏感性很強的活動,較大的現金流波動不利于企業進行長期投資,而融資約束程度越高,企業整體的投資活動的現金流敏感性也越大,對企業投資活動帶來的影響也就越大。

企業面臨融資約束的根源在于內部資金流不足,以及信息不對稱引起的高額外部融資成本。可以說,融資約束成為了企業進行高效融資的障礙(Fazzari等,1988)[16]。隨之而來的是,企業的投資問題也直接或者間接地受到融資約束的影響(盧馨等,2013)[9],而企業進行研發所面臨的外部融資約束程度往往比其他一般的投資更為嚴重(Himmelberg,Petersen,1994)[2]。

我們認為,由于企業與外部存在嚴重的信息不對稱效應,在進行外部融資時會面臨高額的融資成本,給原本用于研發活動的羸弱的資金流重重一擊,加之研發投入的現金流敏感性強,研發成果見效慢等原因,反而更加加劇了企業謹慎研發的心態,從而更傾向于減少研發活動而使企業避免接受高風險。“巧婦難為無米之炊”,基于上述分析,我們可以提出:

假設2:融資約束的存在減弱了企業的研發投入強度。

三、樣本選擇與研究設計

(一)樣本選擇

本文選取了全部A股上市公司2012—2015年的所有公司數據,并經過以下調整:(1)剔除金融保險業上市公司;(2)剔除*ST、ST等受到證監會警告以及處罰的公司;(3)剔除其他數據缺失以及數據異常的公司。另外,在融資約束的確定時,我們選取了融資約束代理變量下前33%與后33%的樣本數據;在進行研發投資強度的研究時,我們還剔除了研發投入數據未披露或者披露不充分的公司。通過上述處理,本文最后得到研發投資傾向的研究觀測值6 320個;得到研究研發投入強度的研究觀測值4 986個。本文的數據來源于國泰安csmar數據庫,其中本研究主要變量研發投入強度數據來源于csmar數據庫公司專利與創新部分,并根據上市公司年度報告對研發投入的相關數據進行補缺。為了減弱極端值對我們研究結果的影響,本文對各變量進行了上下各1%的極端值(winsorize)處理。

(二)變量定義

1.被解釋變量

(1)研發投資傾向。參照蔡地(2015)[17]的做法,當年若沒有進行研發投入則研發投資傾向(Rdd)為0;進行研發投入則研發投資傾向為1。如果上市公司當年未披露研發投入,本文將其視為研發投入為零。

(2)研發投入強度。現有文獻對于研發投入強度的衡量方法較多,比較常見的是采用研發投入量與營業收入的比值與研發投入量與總資產的比值。本文借鑒胡杰和任丹陽(2017)[4]做法,采用了研發投入量與當年營業收入的比值來衡量企業當年的研發投入強度。

2.解釋變量

現有文獻中對融資約束的研究成果較為豐富,對于融資約束的衡量方法也各有特色。總的來說,融資約束的衡量方式有兩類:單一的變量的判別形式、多變量構造的指數判別形式的衡量方式、單變量多指標的判別形式。我們認為,利息保障倍數及能夠反映企業的償債能力,又能夠衡量企業的盈利能力,是融資約束的一個較好的替代變量。因此本文借鑒Almeida(2004)[18]的做法,采用利息保障倍數作為融資約束的替代變量。本文在確定其融資約束時,對利息保障倍數從大到小進行排列,分別選取了樣本前33%(低融資約束組,Fci=0)和后33%(高融資約束組,Fci=1)的觀測值。

3.控制變量

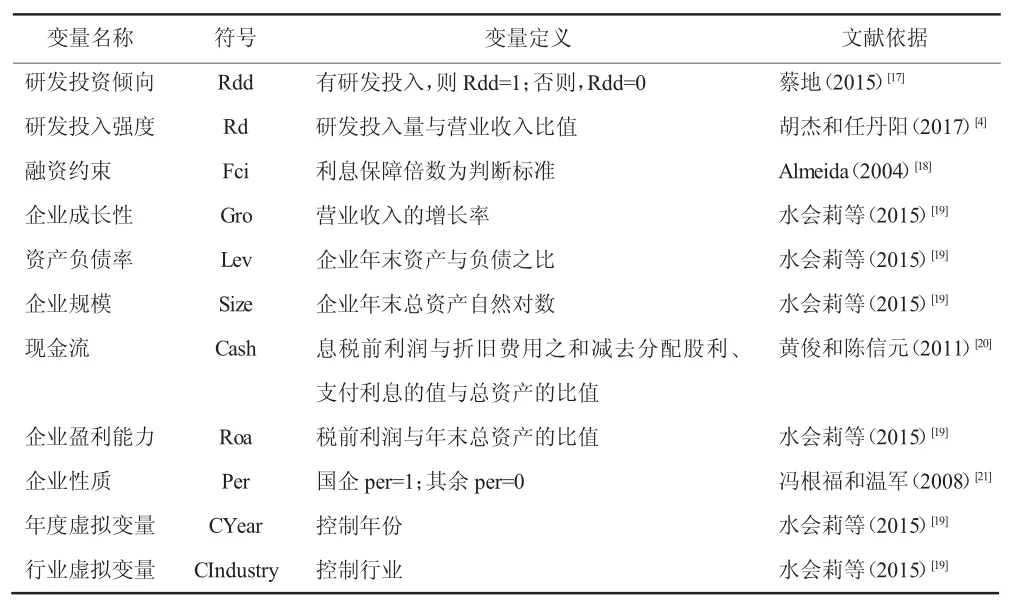

本文在研究融資約束對于研發投入強度的影響上,本文參照了多位學者的研究,選取了企業成長性、資本結構、現金流、企業規模、企業的盈利能力以及產權性質作為控制變量。另外,本文還控制了年度和行業對于研究的影響。詳細的變量名稱、符號如表1所示。

表1 變量定義表

(三)研究模型

為了檢驗本文假設,我們根據要求構建了如下兩個研究模型:

模型 1:Prob(Rdd=1)=α0+αiFci+αjControl+CYear+CIndustry+ε

模型 2:RD=α0+αiFci+αjControl+CYear+CIndustry+ε

其中,模型(1)為 Probit回歸模型,模型(2)為多元線性回歸模型;Control為控制變量。

四、實證結果分析

(一)描述性統計及相關性分析

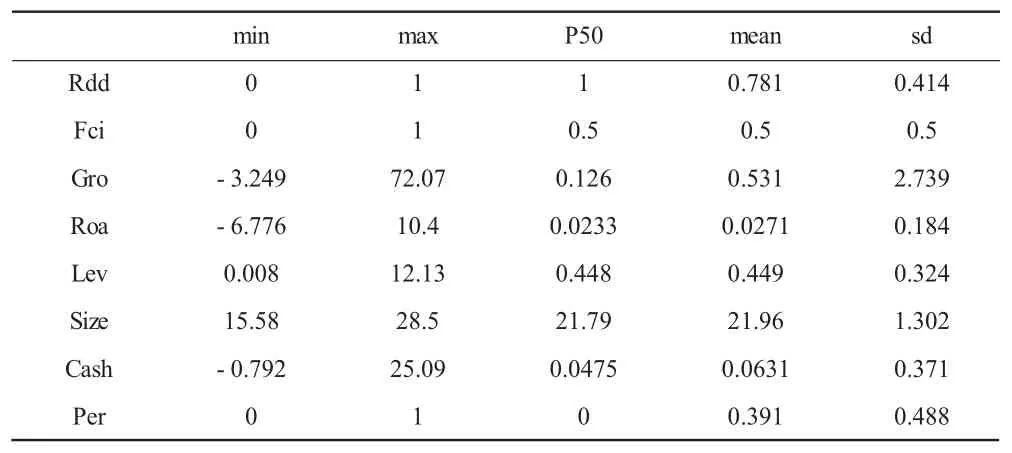

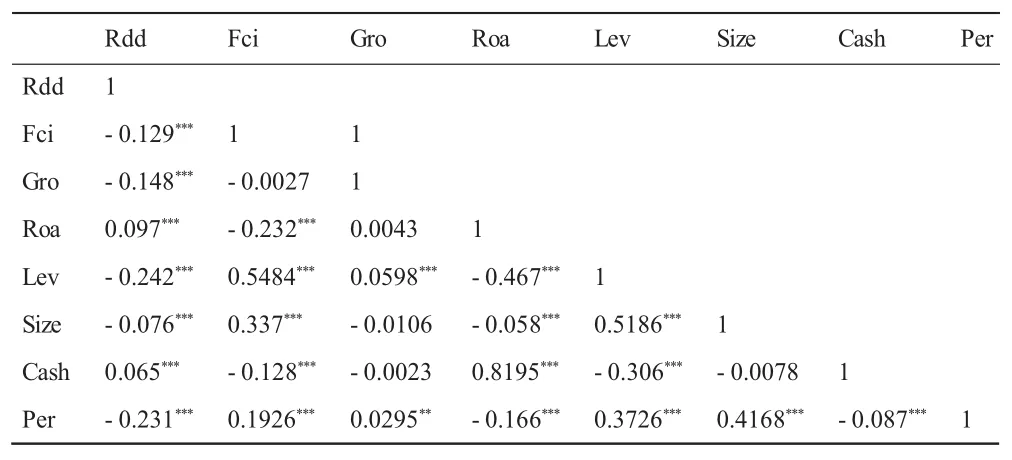

表2與表3列示了模型1主要變量的描述性統計分析及相關性分析情況。從表2中我們可以看出:研發投資傾向上面,Rdd的均值為0.781,說明大部分的企業傾向于進行研發投資。從各控制變量來看,我國不同上市公司的企業規模存在較大差別。而在盈利能力、現金流、企業成長性上面,最小值均小于0,說明我國部分上市公司企業的盈利能力較差,存在收入負增長的現象,同時也有部分企業的現金流量情況不佳。從表3看,研發投資傾向與融資約束之間的spearman相關系數為-0.129,在1%的水平顯著通過,并與其余的控制變量之間存在顯著的相關性;另外,表3說明除了融資約束會影響企業的研發投資傾向,企業的成長性、盈利能力、資本結構、企業規模、現金流的多少以及不同產權性質的企業都對研發投入傾向產生影響。

表2 模型1的描述性統計分析

表3 模型1的spearman相關性分析

根據模型2的描述性統計及相關性分析,我們發現研發投入強度與融資約束負相關,兩者的spearman相關系數為-0.278,且在1%的水平上顯著通過,研究假設2得到初步的驗證。由于篇幅所限,相關的表格此處不予列出,其余變量的相關性不再贅述。

(二)多元回歸分析

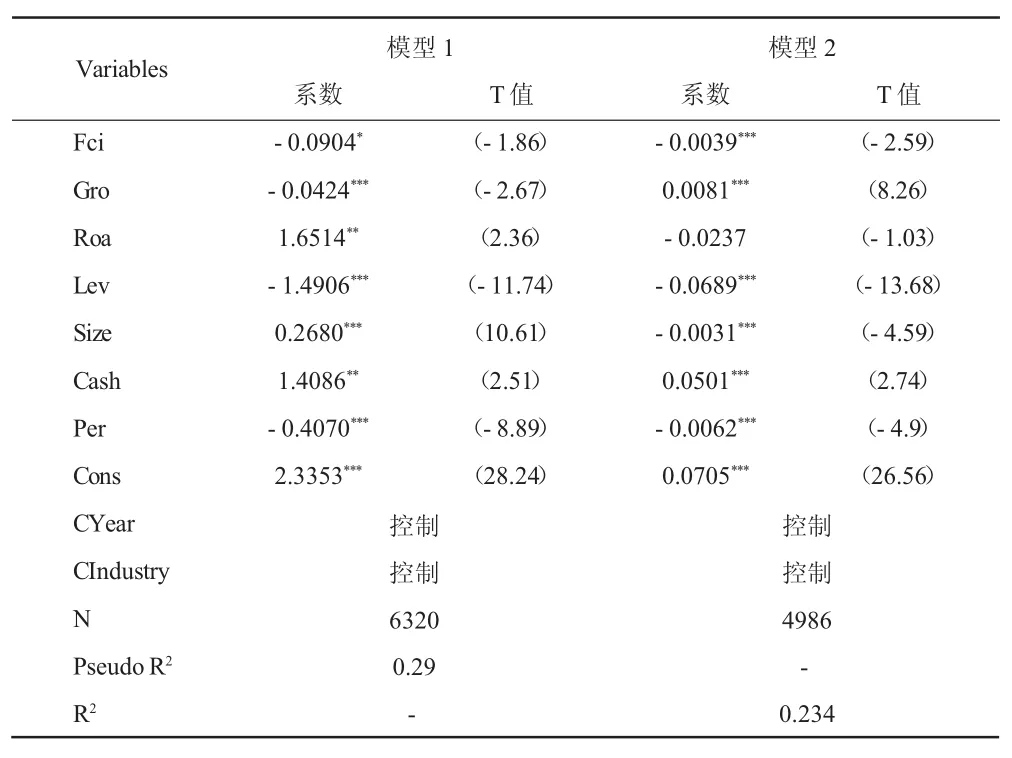

表4列示了模型1以及模型2的回歸分析結果。從模型(1)我們可以看出:研發投入傾向與融資約束呈負相關關系,其相關系數為-0.090 4且在10%水平上顯著,說明融資約束的存在阻礙了企業進行研發投資,從而驗證了假設1。從控制變量上看,企業的盈利能力越強,企業更傾向于進行研發投入;企業的負債程度越高,研發投入的傾向越弱。這兩者的結論與蔡地(2015)[17]的研究結論一致。另外,通過本模型研究,我們還發現高成長性的企業投資的傾向越弱,而相較于國有企業,民營企業的研發投資傾向更高,而企業的現金流越多,則企業進行研發投資的傾向越高。

表4 模型1、模型2回歸分析

從模型(2)的研究結果我們可以看出,在含有研發投入的樣本企業中,高融資約束的存在使得企業的研發投資強度更弱,兩者之間的相關系數為-0.003 9且在1%水平上顯著,從而驗證了假設2。從控制變量上看,資產負債率以及企業規模與研發投入之間的相關系數顯著為負,說明企業的負債率越高,企業規模越大,其相應的研發投入強度越弱,同時在研發投入強度的影響因素研究中,企業的資產收益率與研發投入強度之間并無顯著的關系,這些結論都與蔡地(2015)[17]的研究結論一致。另外,企業的成長性以及現金流與研發投入強度之間的相關系數為正,說明企業的成長性越高、企業的現金流越多,其相應的研發投入的強度也會越大,這與康華(2016)[22]的研究結果一致。同時,回歸結果還說明,相較于非國有企業,國有企業的研發投入強度更弱,這也符合實際統計數據的結論,并與馮根福和溫軍(2008)[21]的結果保持一致。

另外,模型(1)與模型(2)的研究中,各變量之間的方差膨脹因子(VIF)均小于10,說明各變量之間并不存在明顯的多重共線性問題。

五、穩健性檢驗

為了保證研究結果的可靠性,本文采用如下方法進行穩健性檢驗:

1.增加控制變量。有較多的學者在研發投入的研究中加入了“企業年齡”作為控制變量。因此,本文在模型(1)的研究中,增加該控制變量。改變后,Probit模型融資約束與研發投入傾向之間的回歸系數為-0.05,且在5%水平上顯著。

2.更換替代變量。本文還采用了研發投入與年初總資產的比值來度量企業的研發投入強度,重新進行回歸分析。融資約束與更換后的研發投入強度指標之間的相關系數為-0.007 4,且在1%水平上顯著通過,從而驗證了上述實證研究結果的可靠性。

3.變更樣本。上述研究我們采用了2012—2015年4年的數據進行研究,因此此處我們改變研究樣本,采用其中任意1年的數據進行穩健性檢驗。上述模型1與模型2的主要變量的相關性檢驗結果仍舊與上述結果保持一致。

4.為了防止異方差對于本文研究的影響,我們在進行實證檢驗時采用了穩健標準差的處理方法。

六、研究結論與啟示

本文分別從研發投資傾向以及研發投入強度兩個維度,系統分析了融資約束對于研發投入的影響。通過研究,我們可以得出以下結論:與低融資約束企業相比,上市公司面臨的較高的融資約束會阻礙其開展研發活動,企業進行研發投入的傾向更低;同時融資約束的存在也導致企業的研發投入強度更弱。總的來說,較高的融資約束的存在嚴重地阻礙了企業進行研發投資。因此,對于上市公司而言,融資約束的存在是其進行研發創新的“絆腳石”,公司應避免自身處于“融資難”、“融資貴”的尷尬處境,進而促使企業的研發活動能夠順利進行。

[1]汪煒,袁東任,2015.現金持有與研發投入的相關性研究——基于我國A股上市公司數據[J].南京審計學院學報(3):3-13.

[2]Himmelberg C.P.,Peterson B.C..R&D,Internal Finance.A Panel Study of Small Firms in High Tech Industries[J].Review of Economics and Statistics,1994,76(1):38-51.

[3]Hall B.H..The Financing of Research and Development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[4]胡杰,任丹陽,2017.金融發展、企業特征與研發融資約束——來自中國股市的經驗證據[J].科技進步與對策(4):1-10.

[5]陳修德,梁彤纓,雷鵬,2015.高管薪酬激勵對企業研發效率的影響效應研究[J].科研管理(9):26-35.

[6]胡艷,馬連福,2015.創業板高管激勵契約組合、融資約束與創新投入[J].山西財經大學學報(8):78-90.

[7]高艷慧,萬迪昉.企業性質、資金來源與研發產出——基于我國高技術產業的實證研究[J].科學學與科學技術管理,2011,32(9):146-156.

[8]Brown J.R.,Fazzari S.M.,Petersen B.C..Financing Innovation and Growth:Cash Flow,External Equity and the 1990s R&D Boom[J].Journal of Finance,2009,64(1):151-185.

[9]盧馨,鄭陽飛,李建明,2013.融資約束對企業R&D投資的影響研究——來自中國高新技術上市公司的經驗證據[J].會計研究(5):51-58.

[10]Harris M.,Rogers M.,Siouclis A..Modelling Firm Innovation Using Panel Probit Estimators[J].Applied Economic Letters,2003,10(11):683-686.

[11]Denis D.J.,Sibilkov V..Financial constraints,investment,and the value cash holdings[J].The Review of Financial Studies,2010,23(1):247-269.

[12]Denis D.J.,Denis D.K..Managerial discretion,organizational structure,and corporate performance:a study of leveraged recapitalization[J].Journal of Accounting and Economics,1993,16(1-3):209-236.

[13]Jensen M.C..Agency costs of free cash flow,corporate finance,and takeovers[J].American Economic Review,1986,76(2):323-329.

[14]Hovekimian G..Financial constraints and investment efficiency:internal capital allocation across the business cycle[J].Journal of Financial Intermediation,2011,20(2):264-283.

[15]王君彩,王淑芳,2008.企業研發投入與業績的相關性——基于電子信息行業的實證分析[J].中央財經大學學報(12):57-62.

[16]FazzariS.,Hubbard G.R.,Petersen B.C..Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity,1988(1):141-206.

[17]蔡地,2015.家族控制與研發投資——基于中國上市公司的經驗證據[J].山東大學學報(哲學社會科學版)(5):90-104.

[18]Almeida H.,Campello M.,Weisbach M.S..The Cash Flow Sensitivity of Cash[J].Journal of Finance,2004,59(4):1777-1804.

[19]水會莉,韓慶蘭,楊潔輝,2015.政府壓力、稅收激勵與企業研發投入[J].科學學研究(12):1828-1838.

[20]黃俊,陳信元,2011.集團化經營與企業研發投資——基于知識溢出與內部資本市場視角的分析[J].經濟研究(6):80-92.

[21]馮根福,溫軍,2008.中國上市公司治理與企業技術創新關系的實證分析[J].中國工業經濟(7):91-101.

[22]康華,扈文秀,吳祖光,2016.晉升激勵、成長性與創業板上市公司研發投入[J].科研管理(10):51-59.

(責任編輯:D 校對:L)

F273.1

A

1004-2768(2017)06-0140-04

2017-04-11

浙江省哲學社會科學重點研究基地——浙江省信息化與經濟社會發展研究中心課題(14XXHJD02YB);浙江省教育廳科研項目(Y201326559);杭州市哲學社會科學規劃課題(M16JC046)

沈棟昌(1993-),男,浙江紹興人,杭州電子科技大學會計學院碩士研究生,研究方向:公司治理、資本市場;謝會麗(1977-),女,山西霍州人,杭州電子科技大學會計學院副教授,浙江工商大學博士研究生,研究方向:公司治理、會計理論與實務。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54