財務報表列報準則修訂能否降低企業盈余管理動機

2017-07-20 11:35:29王艷陳昌明

商業會計 2017年13期

王艷++陳昌明

摘要:2014年,財務報表列報準則修訂,在利潤表中正式新增其他綜合收益項目。基于此,文章從金融資產分類的角度出發,通過實證研究發現,準則修訂前企業更愿意將其分類為可供出售金融資產,但是在準則修訂后,規模較大的企業和持有金融資產較多的企業更多地將其分類為交易性金融資產,這在一定程度上可以降低這類企業的盈余管理動機。

關鍵詞:可供出售金融資產 交易性金融資產 盈余管理 其他綜合收益

2014年,《企業會計準則第30號——財務報表列報》的修訂,正式在利潤表中增加了其他綜合收益的稅后凈額列報,與凈利潤一起,構成了企業的綜合收益總額。可供出售金融資產的公允價值變動也改計入其他綜合收益,并被要求在利潤表中進行列報,影響綜合收益,企業不能再將該部分利潤“隱藏”起來了。基于這個改變,本文利用實證分析的方法,探究其他綜合收益項目在利潤表中的出現,能否降低企業利用金融資產分類進行盈余管理的動機。

一、文獻綜述

在國外,Hunton(2006)提出增加綜合收益透明度有利于降低企業的會計操縱行為。Jenkins(2009)指出財務報告外部使用者識別上市公司盈余管理的能力與所有者權益變動表中披露會計信息的模糊程度呈負相關,同時發現將可供出售金融資產的公允價值變動在利潤表中進行披露表明信息透明程度較高。Iyengar(2010)也指出綜合收益在利潤表中呈報提高了會計信息質量。在國內,雖然2009年《企業會計準則解釋第3號》提出企業應當在利潤表中增加“其他綜合收益”和“綜合收益總額”的列報,但是直到2014年財務報表列報準則才正式修訂,因此國內關于這方面的研究相對較少。謝晶等(2016)分別以2007年和2014年A股上市公司為研究對象,發現2014年財務報表列報準則的修訂能降低企業利用金融資產分類進行盈余管理的動機。

本文以財務報表列報準則修訂前后的時間段作為對比,從金融資產分類出發,實證檢驗其修訂能否降低企業的盈余管理動機,在一定程度上豐富了相關研究。

二、理論分析和研究假設

政治契約理論將政府與企業看作一個整體,一般來說,規模較大的企業能為政府帶來更多的利益,政府通常更關注它們。因此,為了處理好與政府的關系,盡量避免向外界傳遞經營不穩定的信號,企業更加傾向于分類為能靈活調控利潤的可供出售金融資產。對此,提出假設1:

H1:企業規模越大,劃分為可供出售金融資產的動機越強。

債務契約理論指出,為避免發生違約成本,企業簽訂債務契約后,通常會盡力遵守。一般來說,債權人往往對負債較多的企業更加關注,尤其是其在償還債務和盈利方面的能力。因此,為了避免利潤不斷波動引起債權人的不安,企業更傾向于持有可供出售金融資產。對此,提出假設2:

H2:企業負債越高,劃分為可供出售金融資產的動機越強。

基于契約報酬理論,管理層激勵通常與業績緊密相關,而業績通常又與會計政策相關,這使得管理層可能為了實現自身利益而違背會計政策。給予管理層股票是常用的激勵手段,擁有股票的管理層基于自身利益的考慮,通常傾向于劃分為可供出售金融資產。對此,提出假設3:

H3:管理層持股的企業,劃分為可供出售金融資產的動機越強。

企業所持有的金融資產規模不同,其分類也有所不同。持有金融資產較多的企業,該資產公允價值的變動會引起凈利潤的較大波動,為了使其具有一定的可控性,管理層更傾向于劃分為可供出售金融資產。對此,提出假設4:

H4:企業持有資產規模越大,劃分為可供出售金融資產的動機越強。

2014年我國財務報表列報準則修訂以前,只有交易性金融資產的公允價值變動會在利潤表中體現,而準則修訂后可供出售金融資產的公允價值變動也要求在其他綜合收益項目中列報,因此兩者的變動都會在利潤表中的綜合收益項目中體現,這在一定程度上可以避免報表使用者僅以凈利潤作為企業的經營成果衡量指標。據此可以猜測,在2014年準則修訂后,企業通過金融資產分類進行盈余管理的動機可能會有所降低。對此,提出假設5:

H5:財務報表列報準則修訂后,將弱化債務規模、資產規模、管理層持股和金融資產規模對企業分類為可供出售金融資產的正向影響。

三、研究設計

(一)樣本選擇。本文以2014年財務報表列報準則修訂為分界點,分別以2010—2013年和2014—2015年兩組A股上市公司數據為研究對象,并排除金融、保險行業和ST等帶帽公司,分別得到強平衡面板數據1 724和2 888個,數據均來源于CSMAR數據庫。又考慮到變量的異常值情況,對變量進行縮尾處理,實證部分全部通過Stata 14.0軟件完成。

(二)研究模型和變量設計。基于上述假設,本文選取企業的資產規模(Lnsize)、資產負債率(Lev)、管理層是否持股(Holding)和金融資產規模(Impor)為解釋變量,以可供出售金融資產規模(Fas)為被解釋變量,并考慮其他影響因素,引入一定的控制變量,建立以下模型:

各變量定義見表1。

四、實證分析

(一)描述性統計。表2中N1和N2分別代表2010—2013年和2014—2015年兩組數據的描述性統計。在2010—2013年的分組中,可供出售金融資產比例的最大值為1,最小值為0,均值為0.644,這說明許多企業在金融資產劃分上更傾向于分類為可供出售金融資產。在2014—2015年的分組中,該變量的均值為0.9,說明與2010—2013年相比,2014—2015年企業持有可供出售金融資產的比例有所上升。

(二)回歸結果分析。本文采取Person檢驗對各變量的相關性進行分析,結果發現各系數的絕對值都小于0.5,這說明它們之間不存在較為嚴重的多重共線性,可以進行回歸分析。

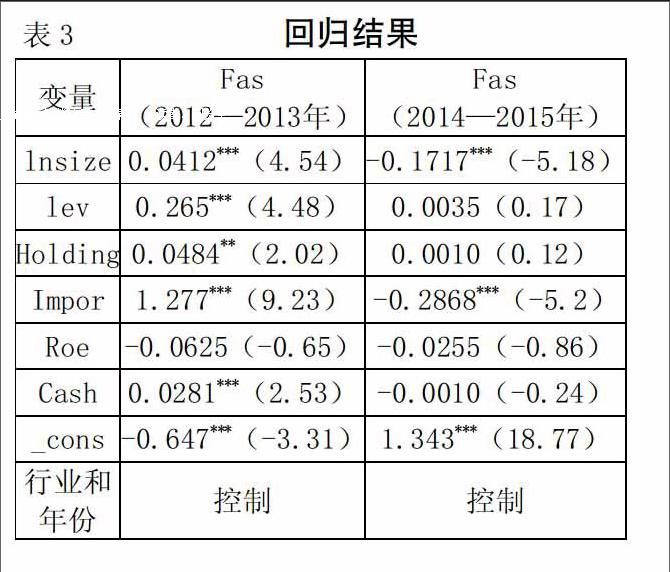

為了驗證假設1—假設4,本文首先選取2010—2013年的樣本對其進行回歸,回歸結果見表3第一列。其中資產規模、資產負債率、管理層持股和金融資產規模均顯著,并且與之前的假設結果一致。

為了驗證假設5,本文選取2014—2015年的樣本進行回歸,并將回歸結果與2010—2013年進行對比,分析財務報表列報準則修訂前后是否存在變化。從表3可以看到,2010—2013年分組中,可供出售金融資產的比例與資產規模在1%的顯著性水平下呈正相關,但是在2014—2015年的分組中,兩者呈顯著的負相關。這表明2014年財務報表列報準則修訂后,企業資產規模越大,對金融資產進行分類時將其劃分為交易性金融資產的意圖越明顯,這與假設5不符,說明大公司對新政策的反應比本文預期得更加敏感。對于金融資產規模這一影響因素也有同樣的變化,在2010—2013年的分組中,可供出售金融資產的比例與其呈顯著的正相關;但是在2014—2015年的分組中,兩者呈顯著負相關。雖然這也與假設5不符,但是也反映了在財務報表列報準則修訂后,持有金融資產越多的企業,更愿意將其分類為交易性金融資產,以此來避免利潤表中出現大額其他綜合收益,降低報表使用者認為企業有利用此分類來調控利潤的可能性。因此,財務報表列報準則修訂后,對規模較大的企業和持有金融資產較多的企業來說,有抑制管理層盈余管理動機的作用。

五、研究結論與展望

(一)研究結論。經過實證研究,本文發現在2014年財務報表列報準則修訂前,企業劃分為可供出售金融資產的比例與其資產規模、負債情況、管理層持股、金融資產規模和每股現金流量凈額呈正相關,即企業有利用金融資產分類進行盈余管理的動機。隨后,通過對比2010—2013年與2014—2015年兩組回歸結果,本文發現2014年財務報表列報準則修訂后,企業劃分為可供出售金融資產的比例與其資產規模和金融資產規模呈負相關,說明企業對新政策的反響遠遠大于本文假設。最后得出,財務報表列報準則修訂后,在一定程度上能夠降低大規模企業和持有金融資產較多企業的盈余管理動機,而對于小規模企業和持有金融資產較少的企業則不明顯,同時準則修訂后管理層控股、資產負債率、每股現金流量對其的影響也變得不顯著。因此,為了進一步降低小規模企業和持有金融資產較少企業利用金融資產分類進行盈余管理的動機,本文認為證監會在企業上市退市的標準中,不應僅以凈利潤作為評價企業經營成果的指標,還應該引入綜合收益指標作為參考。此外,企業在對管理層實施激勵時,應該用綜合收益作為業績考核的指標,這樣可以降低管理層為追求短期利潤而進行盈余管理的動機。

(二)相關展望。2017年財政部修訂發布了《企業會計準則第22號——金融工具確認和計量》等四項金融工具會計準則,并于2018年1月1日起開始實施,因為本文的實證檢驗數據采用的是2010—2015年的數據,所以對金融資產分類的表達仍然沿用舊準則,但是不可否認的是新準則的出臺給企業帶來了一定的影響。新準則規定,以企業持有金融資產的“業務模式”和“金融資產合同現金流量特征”作為金融資產分類的判斷依據,將金融資產分為三類:以攤余成本計量的金融資產、以公允價值計量且其變動計入其他綜合收益的金融資產以及以公允價值計量且其變動計入當期損益的金融資產。這一修訂改變了原來企業對金融資產分類的主觀性,使得企業在投資初期就得慎重考慮資產的劃分,并且準則的修訂可能將大大增加以公允價值計量且其變動計入當期損益的資產,從而使得企業的利潤波動性增大。此外,雖然新準則規定三類金融資產可以互相重分類,但是又指出其他綜合收益不再轉入投資收益,而是直接影響留存收益(屬于所有者權益內部的變動),這一改變將使得企業利用金融資產分類進行盈余管理的空間基本杜絕。可見,隨著我國會計準則的不斷修訂與完善,不管是2014年財務報表列報準則的修訂還是2017年金融工具準則的修訂,都使得企業利用金融資產進行盈余管理的動機大大降低,對提高我國會計信息質量,促進資本市場的健康有序發展起到了積極作用。S

參考文獻:

[1]Robert,Libby,Mark W,Nelson,James E,Hunton.Recognition v. Disclosure,Auditor Tolerance for Misstatement,and the Reliability of Stock-Compensation and Lease Information[J].Journal of Accounting Research,2006,44(3).

[2]Jenkins.Earnings Management to Exceed Thresholds[J].Journal of Business,2009,(72).

[3]Iyengar P.Debt-covenant Violationsand Managers'Accounting Responses[J].Journal of Accounting and Economics,1994,(8).

[4]朱佳佳.上市公司盈余管理對中小股東利益的影響研究[J].商業會計,2016,(14).

[5]謝晶,朱林.財務報表列報準則修訂能抑制盈余管理動機嗎——基于金融資產分類的實證研究[J].會計之友,2016,(16).