長江經(jīng)濟(jì)帶上游地區(qū)水污染審計(jì)機(jī)制的構(gòu)建與實(shí)施路徑探討*

2017-07-24 17:15:24重慶工商大學(xué)會計(jì)學(xué)院陳煦江

綠色財(cái)會 2017年4期

○重慶工商大學(xué)會計(jì)學(xué)院 向 思 陳煦江

長江經(jīng)濟(jì)帶上游地區(qū)水污染審計(jì)機(jī)制的構(gòu)建與實(shí)施路徑探討*

○重慶工商大學(xué)會計(jì)學(xué)院

向 思 陳煦江

本文提出了一種新的長江經(jīng)濟(jì)帶上游地區(qū)水污染審計(jì)機(jī)制(包括動力機(jī)制、運(yùn)行機(jī)制、評價機(jī)制和監(jiān)督機(jī)制),并在此基礎(chǔ)上對該地區(qū)水污染審計(jì)實(shí)施路徑提出了建議,包括創(chuàng)新長江經(jīng)濟(jì)帶上游地區(qū)環(huán)境審計(jì)模式、實(shí)施長江經(jīng)濟(jì)帶上游地區(qū)專項(xiàng)環(huán)境審計(jì)、構(gòu)建長江經(jīng)濟(jì)帶上游地區(qū)環(huán)境信息披露和環(huán)境跟蹤審計(jì)的動態(tài)機(jī)制等方面。

長江經(jīng)濟(jì)帶 水污染審計(jì)機(jī)制 環(huán)境審計(jì)

一、 研究背景

2016年6月1日,審計(jì)署印發(fā)了《“十三五”國家審計(jì)工作發(fā)展規(guī)劃》(以下簡稱《規(guī)劃》)。《規(guī)劃》提出,審計(jì)要圍繞加快推進(jìn)生態(tài)文明建設(shè)的重大部署,堅(jiān)持執(zhí)行資源節(jié)約集約循環(huán)利用和生態(tài)環(huán)境保護(hù)等政策,推進(jìn)經(jīng)濟(jì)綠色發(fā)展。

近年來,我國經(jīng)濟(jì)快速增長,但隨之帶來的環(huán)境問題也日益凸顯。在長江經(jīng)濟(jì)帶上游地區(qū),開發(fā)與保護(hù)的沖突越發(fā)激烈,水生態(tài)環(huán)境形勢較為嚴(yán)峻。調(diào)查發(fā)現(xiàn),長江經(jīng)濟(jì)帶上游地區(qū)的城市生活污水約有12%(年均4億噸)未經(jīng)處理直接排入長江;該區(qū)域內(nèi)的373個口岸,有359個口岸(占96%)未安裝船舶垃圾接收點(diǎn),有260個口岸(占70%)未安裝污染應(yīng)急處理設(shè)施。

習(xí)近平總書記在視察重慶時曾談到保住長江這盆清水的重要性,防止出現(xiàn)“守著長江無水喝”的窘境。并且長江經(jīng)濟(jì)帶上游地區(qū)是絲綢之路經(jīng)濟(jì)帶和渝新歐大通道的關(guān)鍵帶動地帶,保障其綠色發(fā)展對我國實(shí)現(xiàn)“中國夢”具有重大的戰(zhàn)略意義。因此,推進(jìn)長江經(jīng)濟(jì)帶上游地區(qū)水污染審計(jì)機(jī)制的構(gòu)建,探討其實(shí)施路徑迫在眉睫。

本文根據(jù)目前長江經(jīng)濟(jì)帶上游地區(qū)水污染的調(diào)查結(jié)果,進(jìn)一步探討我國區(qū)域水污染治理中的環(huán)境審計(jì)作用機(jī)制及實(shí)現(xiàn)路徑。探索形成相應(yīng)的跨區(qū)域水污染審計(jì)的理論和方法,豐富和拓展其研究范圍,為改進(jìn)長江經(jīng)濟(jì)帶水污染治理的問責(zé)機(jī)制和治理制度提供理論支持與政策建議。

二、文獻(xiàn)綜述

(一) 國外研究現(xiàn)狀

1.國外學(xué)者對水污染治理中的環(huán)境審計(jì)問題研究

研究成果主要集中在水流域污染防治審計(jì)及水資源環(huán)境保護(hù)審計(jì)兩大方面。①關(guān)于水流域污染防治審計(jì)議題的代表性文獻(xiàn)有:Earnhart和Harrington(2014)認(rèn)為環(huán)境合規(guī)審計(jì)是企業(yè)環(huán)境管理體系的重要實(shí)踐,企業(yè)能夠利用環(huán)境審計(jì)為其提供環(huán)境污染方面的信息,進(jìn)而提升企業(yè)的環(huán)境績效。Barla(2007)發(fā)現(xiàn)實(shí)施ISO 14001認(rèn)證并定期展開審計(jì)能夠減少生化需氧量的排放,但是對可溶性固形物排放量沒有影響。Arimura等(2008)發(fā)現(xiàn)實(shí)施ISO 14001認(rèn)證的審計(jì)有利于提升企業(yè)的環(huán)境績效。Samet等(2009)則發(fā)現(xiàn)企業(yè)實(shí)施全面環(huán)境質(zhì)量管理能夠有效降低美國環(huán)保署33/50計(jì)劃項(xiàng)目規(guī)定的排放量。②關(guān)于水資源環(huán)境保護(hù)審計(jì)議題的代表性文獻(xiàn)有:P. E. Davies和J. H. Harris(2014)等認(rèn)為對水資源環(huán)境保護(hù)和用水效率進(jìn)行審計(jì)能進(jìn)一步確保水資源的安全和節(jié)約用水。Duflo和 Greenstone(2013)認(rèn)為改變第三方審計(jì)師市場的激勵機(jī)制能夠提高環(huán)境審計(jì)質(zhì)量,促進(jìn)環(huán)境治理規(guī)則的有效性。Potoski和Prakash (2005)的研究也表明美國企業(yè)實(shí)施環(huán)境管理措施,能夠提升企業(yè)遵循《清潔空氣法案》的合規(guī)程度。Sam (2010)分析了企業(yè)實(shí)施環(huán)境保護(hù)措施的效應(yīng),發(fā)現(xiàn)該項(xiàng)措施能夠提升企業(yè)環(huán)保合規(guī)程度。

2.國外審計(jì)實(shí)務(wù)對水污染審計(jì)問題的研究

目前在以下兩個方面取得了進(jìn)展:①探索并優(yōu)化了水環(huán)境審計(jì)的程序和技術(shù)方法。Boivin等(1991)重點(diǎn)研究了公司環(huán)境審計(jì)計(jì)劃的制訂以及環(huán)境審計(jì)報告的撰寫。Stanwick等(2001)對水環(huán)境審計(jì)的步驟進(jìn)行了探討。Moor(2005)則將傳統(tǒng)財(cái)務(wù)報表審計(jì)與水污染審計(jì)兩者的實(shí)施路徑展開了對比分析。Diamantis(1999)研究了在進(jìn)行水污染審計(jì)時如何確定相應(yīng)的水環(huán)境指標(biāo)的程序。②對環(huán)境審計(jì)的實(shí)務(wù)框架、對象和內(nèi)容進(jìn)行了探索。Tomlinson和Atkinson (1987)認(rèn)為,實(shí)施環(huán)境審計(jì)可以利用預(yù)測審計(jì)技術(shù)來分析考核環(huán)境的影響程度。Stanwick(2001)、Brooks 等(2004)認(rèn)為,水污染審計(jì)的重要對象和范圍應(yīng)考慮環(huán)保政策的執(zhí)行力度、環(huán)境負(fù)債信息等。

(二) 國內(nèi)研究現(xiàn)狀

1.環(huán)境審計(jì)的理論與方法研究

張以寬、孫興華等(2014)基于黨的十八大主張的構(gòu)建“五位一體”生態(tài)文明體制,研究了如何編制自然資源資產(chǎn)負(fù)債表、如何開展領(lǐng)導(dǎo)干部自然資源資產(chǎn)離任審計(jì),并對環(huán)境會計(jì)準(zhǔn)則與環(huán)境審計(jì)準(zhǔn)則制定頒布,建立國家審計(jì)、社會審計(jì)、內(nèi)部審計(jì)三者協(xié)同的環(huán)境審計(jì)機(jī)制等進(jìn)行了分析。王立彥、李江濤(2016)根據(jù)我國現(xiàn)存的審計(jì)體系,提出構(gòu)建環(huán)境審計(jì)多緯度架構(gòu)模型,并根據(jù)三大環(huán)境審計(jì)主體的特征,闡述了相應(yīng)的職責(zé)、能力要求等,提出了實(shí)現(xiàn)環(huán)境審計(jì)職業(yè)化的措施。謝志華等(2016)認(rèn)為良好的生態(tài)環(huán)境離不開對環(huán)境的監(jiān)管,而審計(jì)機(jī)關(guān)開展的環(huán)境審計(jì)與其他行政部門實(shí)施的環(huán)境監(jiān)督有本質(zhì)區(qū)別,只有審計(jì)機(jī)關(guān)和各相關(guān)部門進(jìn)行明確定位、分工合作,才能發(fā)揮其作用,實(shí)現(xiàn)有效的環(huán)境監(jiān)督。因此,相關(guān)機(jī)構(gòu)要明確自己的職責(zé)范圍,以防重復(fù)監(jiān)督和監(jiān)督空缺。

2.針對流域湖泊生態(tài)圈的水環(huán)境審計(jì)專題研究

①江河流域環(huán)境審計(jì)。嚴(yán)飛(2004)分析了淮河流域相關(guān)資料,發(fā)現(xiàn)該流域體制管理不合理、經(jīng)濟(jì)發(fā)展不平衡,提出該流域的環(huán)境審計(jì)應(yīng)注重資金、項(xiàng)目、污染源綜合治理和環(huán)境信息系統(tǒng)這四個環(huán)節(jié)。王本強(qiáng)(2004)從水環(huán)境審計(jì)出發(fā),探索與我國國情相適應(yīng)的環(huán)境審計(jì)模式,并將水環(huán)境審計(jì)和傳統(tǒng)環(huán)境審計(jì)進(jìn)行了對比。魯瑋(2011)分析了珠江流域環(huán)境污染的現(xiàn)狀、原因及該地區(qū)環(huán)境審計(jì)存在的問題,并據(jù)此從相關(guān)理論、產(chǎn)業(yè)升級、環(huán)境審計(jì)對象等角度提出了提高珠江流域環(huán)境審計(jì)效率的建議。李芳(2011)通過描述渭河流域水污染的特征和其在整治過程中面臨的問題,構(gòu)建了流域環(huán)境審計(jì)模式。②湖泊環(huán)境審計(jì)。李兆東等(2009)對太湖流域水體污染進(jìn)行了研究,提出了新的審計(jì)模式、審計(jì)范圍、審計(jì)方式以及如何進(jìn)行區(qū)域劃分。伍金條等(2010)結(jié)合鄱陽湖區(qū)的具體情況,分析該區(qū)域?qū)嵤┉h(huán)境審計(jì)的出發(fā)點(diǎn)和重難點(diǎn)。宋莎莎等(2010)根據(jù)相關(guān)審計(jì)理論,分析了滇池水污染審計(jì)的實(shí)施情況,對其中存在的缺陷提出了改進(jìn)意見。黃溶冰等(2010)認(rèn)為環(huán)境審計(jì)應(yīng)依據(jù)刺激——反應(yīng)模型和復(fù)雜適應(yīng)系統(tǒng)理論,促使各個主體主動承擔(dān)相應(yīng)的職責(zé),并提出了符合太湖流域水污染實(shí)際的審計(jì)治理模式。總之,我國學(xué)者對水污染審計(jì)研究主要集中在基本理論探討,還未構(gòu)建一個系統(tǒng)完整的水污染審計(jì)框架。

(三) 簡評

綜上所述,已有的研究文獻(xiàn)主要在水污染評價、環(huán)境審計(jì)方面取得了較豐富的研究成果,這為本文研究的順利開展奠定了堅(jiān)實(shí)的理論基礎(chǔ)。但這些研究在跨境水污染治理、環(huán)境審計(jì)實(shí)施機(jī)制和路徑、審計(jì)模式和審計(jì)方法等領(lǐng)域較為缺乏,但目前還沒有針對長江經(jīng)濟(jì)帶上游地區(qū)水污染治理機(jī)制的專門研究,更缺乏將審計(jì)理論與長江經(jīng)濟(jì)帶上游地區(qū)水污染治理相結(jié)合的專題研究。有鑒于此,本文擬在既有研究基礎(chǔ)上,在生態(tài)文明視角下應(yīng)用審計(jì)理論參與跨境水污染治理,提出環(huán)境審計(jì)在長江經(jīng)濟(jì)帶上游地區(qū)的水污染治理中的作用機(jī)制、路徑,為中央和地方部門在深入貫徹生態(tài)文明觀、推動長江經(jīng)濟(jì)帶可持續(xù)發(fā)展中提供科學(xué)依據(jù)和決策參考。

三、長江經(jīng)濟(jì)帶上游地區(qū)水污染審計(jì)機(jī)制的構(gòu)建

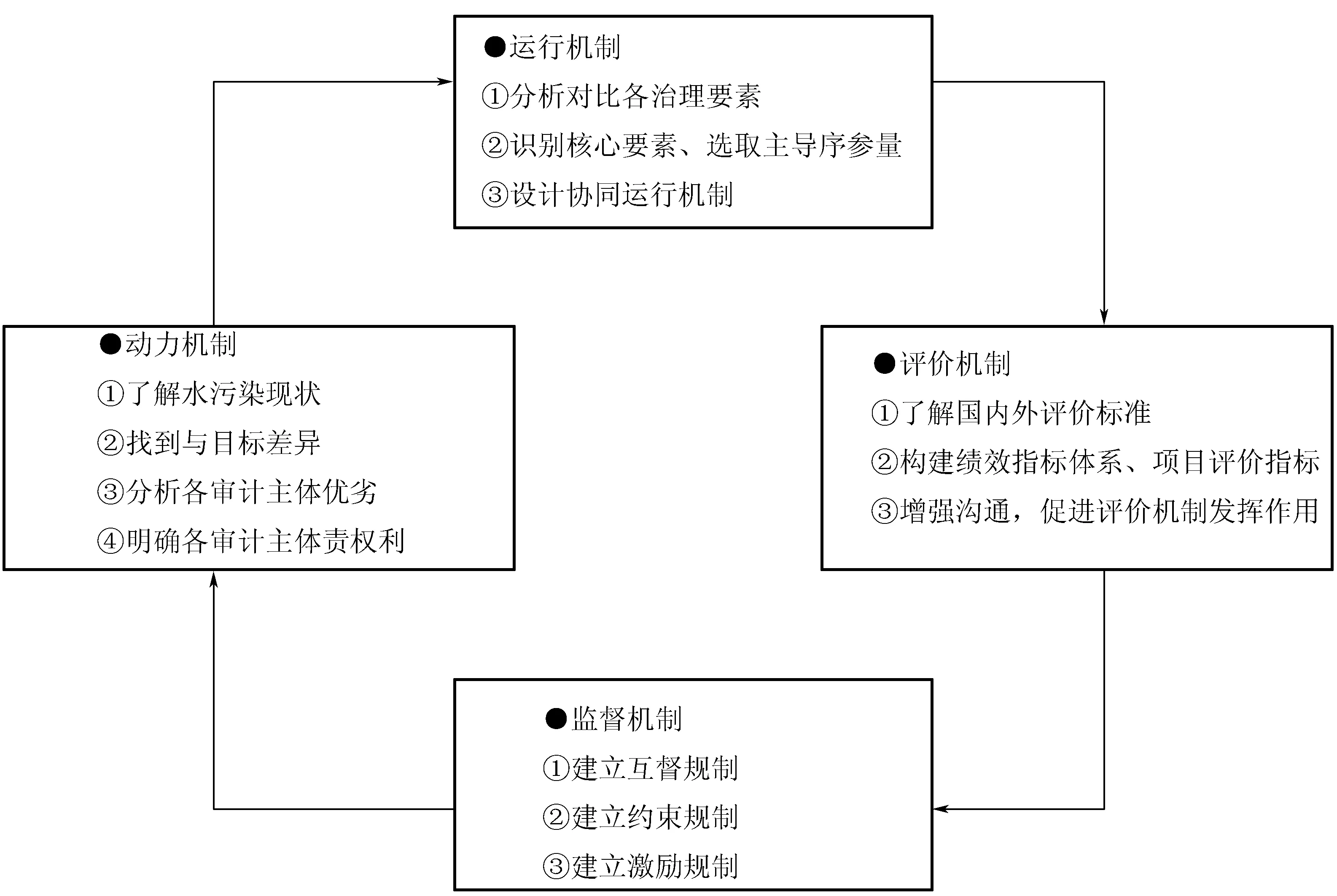

對長江經(jīng)濟(jì)帶上游地區(qū)的水污染進(jìn)行審計(jì)有利于促進(jìn)生態(tài)建設(shè),踐行綠色發(fā)展理念。根據(jù)系統(tǒng)動力學(xué)原理,長江經(jīng)濟(jì)帶上游地區(qū)水污染審計(jì)的審計(jì)意見和建議具有持續(xù)時效性、審計(jì)技術(shù)方法具有動態(tài)預(yù)測性,審計(jì)系統(tǒng)具有內(nèi)部協(xié)同作用,因此該審計(jì)機(jī)制是一個動態(tài)的持續(xù)協(xié)同作用過程。審計(jì)機(jī)制分為四個子系統(tǒng):動力機(jī)制、運(yùn)行機(jī)制、評價機(jī)制、監(jiān)督機(jī)制。這四個子系統(tǒng)緊密聯(lián)系、彼此制約和相互促進(jìn)。健全的動力機(jī)制有利于政府、企業(yè)、第三方運(yùn)行,更好地實(shí)現(xiàn)運(yùn)行機(jī)制的功能;利用評價機(jī)制和監(jiān)督機(jī)制,可改進(jìn)動力機(jī)制的設(shè)計(jì),推動運(yùn)行機(jī)制的實(shí)施。

(一) 動力機(jī)制

通過了解長江經(jīng)濟(jì)帶上游地區(qū)水污染的現(xiàn)狀,找到其與水污染治理目標(biāo)之間存在的差距,識別出長江經(jīng)濟(jì)帶上游地區(qū)水污染審計(jì)實(shí)施的可行機(jī)會并評估其帶來的經(jīng)濟(jì)效益和社會效益,根據(jù)政府、企業(yè)、第三方獨(dú)立機(jī)構(gòu)這三大審計(jì)主體的優(yōu)劣勢和其各自的責(zé)任與權(quán)利、利益邊界,明確治理任務(wù),從而設(shè)計(jì)動力機(jī)制。

(二) 運(yùn)行機(jī)制

以政府為主導(dǎo),對中央政府的制度供給、地方政府及企業(yè)的貫徹實(shí)踐和第三方的引導(dǎo)服務(wù)等治理要素進(jìn)行分析對比,識別長江經(jīng)濟(jì)帶上游地區(qū)水污染審計(jì)的核心要素,根據(jù)其交互作用規(guī)律進(jìn)行協(xié)同整合,選取主導(dǎo)序參量,并按其發(fā)展路徑設(shè)計(jì)協(xié)同運(yùn)行機(jī)制。通過運(yùn)行機(jī)制促進(jìn)該區(qū)域水污染治理,促使企業(yè)嚴(yán)格按照政府制定的正確的環(huán)保制度進(jìn)行生產(chǎn)作業(yè),第三方獨(dú)立對其進(jìn)行環(huán)境審計(jì),并公布其審計(jì)結(jié)果。

(三) 評價機(jī)制

以提升長江經(jīng)濟(jì)帶上游地區(qū)水質(zhì)和水環(huán)境的意識、知識和能力為導(dǎo)向,結(jié)合國內(nèi)環(huán)保法律法規(guī)、國際環(huán)保標(biāo)準(zhǔn)評估其審計(jì)職能的發(fā)揮情況,提出政府、企業(yè)、第三方三大審計(jì)主體的績效評價指標(biāo)以及水污染審計(jì)項(xiàng)目評價指標(biāo)。而發(fā)揮評價機(jī)制的關(guān)鍵在于溝通,因此需要加強(qiáng)各個審計(jì)主體之間的溝通。

(四) 監(jiān)督機(jī)制

對長江經(jīng)濟(jì)帶上游地區(qū)水污染實(shí)施審計(jì)的根本目的是改善該地區(qū)水資源環(huán)境,踐行“生態(tài)優(yōu)先、綠色發(fā)展”的理念,加快該地區(qū)生態(tài)文明建設(shè)。因此,要建立內(nèi)外聯(lián)動的水污染審計(jì)監(jiān)督機(jī)制,充分發(fā)揮政府審計(jì)、企業(yè)內(nèi)部審計(jì)、民間獨(dú)立審計(jì)三者的作用,形成內(nèi)外聯(lián)動、全方位的監(jiān)督機(jī)制。重點(diǎn)探索保障環(huán)境審計(jì)治理得以持續(xù)運(yùn)行和改進(jìn)的互督規(guī)制、約束規(guī)制和激勵規(guī)制。

通過構(gòu)建上述四個機(jī)制,可以進(jìn)一步發(fā)揮長江經(jīng)濟(jì)帶上游地區(qū)水污染審計(jì)職能,從而推動該區(qū)域綠色經(jīng)濟(jì)發(fā)展,使綠水青山產(chǎn)生巨大的生態(tài)效益、經(jīng)濟(jì)效益、社會效益,使母親河永葆生機(jī)活力。

圖1 長江經(jīng)濟(jì)帶上游地區(qū)水污染審計(jì)機(jī)制的構(gòu)建

四、長江經(jīng)濟(jì)帶上游地區(qū)水污染審計(jì)機(jī)制的實(shí)施路徑

全面實(shí)現(xiàn)資源環(huán)境審計(jì)多元化,更好地發(fā)揮環(huán)境審計(jì)在長江經(jīng)濟(jì)帶上游地區(qū)水污染治理中的監(jiān)督評價、調(diào)控協(xié)調(diào)和監(jiān)測預(yù)警作用,需要有可靠的實(shí)施路徑作保障,此路徑是聯(lián)系長江經(jīng)濟(jì)帶水污染治理與環(huán)境審計(jì)工作之間的橋梁和紐帶。

(一) 創(chuàng)新長江經(jīng)濟(jì)帶上游地區(qū)環(huán)境審計(jì)模式

總體思路是,長江經(jīng)濟(jì)帶水污染治理環(huán)境審計(jì)的開展應(yīng)考慮流域水污染產(chǎn)生的原因和整治現(xiàn)狀,結(jié)合水污染治理項(xiàng)目和水體污染源頭,對工農(nóng)業(yè)、生活廢水以及船舶碼頭污染防控進(jìn)行環(huán)境審計(jì),分析和評價各流域水污染治理的效果。在審計(jì)過程中,應(yīng)根據(jù)審計(jì)目標(biāo)實(shí)施環(huán)境審計(jì)。首先,創(chuàng)新審計(jì)技術(shù),廣泛使用大數(shù)據(jù)技術(shù),了解長江經(jīng)濟(jì)帶上游地區(qū)各級政府和相關(guān)部門已實(shí)施的生態(tài)保護(hù)和水環(huán)境整治工作及其成效。其次,了解生態(tài)保護(hù)和水環(huán)境整治工作中存在的困難及突出問題。再次,對比該時期按照相關(guān)文件要求需完成的工作及其成效,創(chuàng)新審計(jì)內(nèi)容,加強(qiáng)對水污染治理體制審計(jì)和對水資源保護(hù)情況審計(jì),并據(jù)此客觀公正地考核長江經(jīng)濟(jì)帶上游地區(qū)各級政府和相關(guān)部門生態(tài)保護(hù)和水環(huán)境整治的工作績效。最后,創(chuàng)新性地運(yùn)用審計(jì)結(jié)果。一方面,將審計(jì)結(jié)果上報給長江經(jīng)濟(jì)帶上游地區(qū)的相關(guān)領(lǐng)導(dǎo)部門,為其進(jìn)行該流域的水污染治理項(xiàng)目建設(shè)、完善水污染管理等提供依據(jù);另一方面,將審計(jì)結(jié)果公布,促使該流域的企業(yè)減少自身污水排放量或提高污水處理水平。這有利于公眾了解該流域水污染的現(xiàn)狀,增大對政府、企業(yè)治理水污染的監(jiān)督力度,從而降低水污染。

(二) 實(shí)施長江經(jīng)濟(jì)帶上游地區(qū)專項(xiàng)環(huán)境審計(jì)

為了保障審計(jì)治理效果,有必要同時開展專項(xiàng)環(huán)境審計(jì),主要包括政府綠色經(jīng)濟(jì)責(zé)任審計(jì)、環(huán)境財(cái)務(wù)審計(jì)和環(huán)境合規(guī)性審計(jì)。

開展政府綠色經(jīng)濟(jì)責(zé)任審計(jì),可增強(qiáng)對長江經(jīng)濟(jì)帶上游地區(qū)的生態(tài)環(huán)境安全的管理,擴(kuò)大資源環(huán)境與經(jīng)濟(jì)社會和諧發(fā)展的監(jiān)督力度。對領(lǐng)導(dǎo)干部的考核不再簡單地依賴于GDP,而是通過對比分析經(jīng)濟(jì)發(fā)展的成果和實(shí)現(xiàn)當(dāng)前成果所付出的環(huán)境代價與生態(tài)代價,評定該發(fā)展是否具有持續(xù)性來加以考核。

開展環(huán)境財(cái)務(wù)審計(jì),對長江經(jīng)濟(jì)帶上游地區(qū)的環(huán)保專項(xiàng)資金的使用情況、水污染治理政府預(yù)算資金的執(zhí)行情況以及國有企業(yè)的排污費(fèi)等進(jìn)行審計(jì),并逐步開展該地區(qū)沿線企業(yè)的水污染治理有關(guān)的財(cái)務(wù)收支審計(jì),使長江經(jīng)濟(jì)帶上游地區(qū)水污染審計(jì)做到“全方位、全覆蓋”。

開展環(huán)境合規(guī)性審計(jì),評估長江經(jīng)濟(jì)帶上游地區(qū)相關(guān)水污染企業(yè)在減少水污染公害、運(yùn)用清潔能源、增強(qiáng)能源利用率,提升產(chǎn)品綠色程度等方面的執(zhí)行情況,以及相關(guān)水污染的環(huán)境信息披露的真實(shí)性、完整性和合規(guī)性等。

(三) 構(gòu)建長江經(jīng)濟(jì)帶上游地區(qū)環(huán)境信息披露和環(huán)境跟蹤審計(jì)動態(tài)機(jī)制

構(gòu)建長江經(jīng)濟(jì)帶上游地區(qū)環(huán)境信息披露和環(huán)境跟蹤審計(jì)的動態(tài)機(jī)制,進(jìn)一步打造水污染治理環(huán)境審計(jì)的大格局。長江經(jīng)濟(jì)帶上游地區(qū)的化工園區(qū)陸續(xù)成立,使得長江成了“石化走廊”。這些企業(yè)的污染物排放是導(dǎo)致該地區(qū)水污染的關(guān)鍵因素。一方面,政府可構(gòu)建企業(yè)環(huán)境信息披露機(jī)制,鼓勵企業(yè)通過內(nèi)部審計(jì)或聘請第三方自愿開展水污染審計(jì)并公布其環(huán)境信息。對自愿開展水污染審計(jì)并達(dá)到環(huán)境信息披露要求的企業(yè),減輕其處罰力度,給予其政策鼓勵支持。同時,鼓勵企業(yè)建立環(huán)境信息披露機(jī)制。企業(yè)披露環(huán)境信息可以促進(jìn)其樹立負(fù)責(zé)任的企業(yè)形象,形成商譽(yù)從而增加企業(yè)價值。另一方面,為從根本上解決這一問題,應(yīng)根據(jù)水污染治理的長期性和緩慢性,運(yùn)用分期跟蹤的審計(jì)方法,對水污染進(jìn)行連續(xù)跟蹤審計(jì),并將各個時期的審計(jì)結(jié)果進(jìn)行整理,從而形成水污染審計(jì)的動態(tài)機(jī)制。

五、結(jié)語

審計(jì)監(jiān)督在國家治理中扮演著重要角色,保障綠色發(fā)展的實(shí)現(xiàn)是其面臨的重要?dú)v史使命。本文結(jié)合長江經(jīng)濟(jì)帶上游地區(qū)水污染治理情況對該地區(qū)的水污染審計(jì)的作用機(jī)制、途徑進(jìn)行了探討,將進(jìn)一步發(fā)展和完善我國水污染治理中的環(huán)境審計(jì)理論和方法,豐富和拓展審計(jì)研究范圍。

1.嚴(yán)飛.抓好環(huán)境審前調(diào)查工作 探索淮河水污染防治資金審計(jì)方法[J].中國審計(jì),2004(15):58-59.

2.王本強(qiáng).深化政府環(huán)境審計(jì)的新起點(diǎn)——“三河一湖”水污染防治資金審計(jì)[J]. 中國審計(jì),2004(15):55-56.

3.伍金條,吳周平.農(nóng)業(yè)與資源環(huán)境審計(jì)服務(wù)鄱陽湖生態(tài)經(jīng)濟(jì)區(qū)建設(shè)的幾點(diǎn)思考[J].審計(jì)與理財(cái),2010(12):17-18.

4.宋莎莎,華文健.基于云南滇池水污染治理的環(huán)境審計(jì)方法[J].合作經(jīng)濟(jì)與科技,2010(16):74-75.

5.黃溶冰,趙謙.環(huán)境審計(jì)在太湖水污染治理中的實(shí)現(xiàn)機(jī)制與路徑創(chuàng)新[J].中國軟科學(xué),2010(03):66-73+151.

6.孫昳昊.太湖水環(huán)境審計(jì)初探[J].審計(jì)月刊,2016(01):32-33.

7.李成艾,孟祥霞,周學(xué)軍.創(chuàng)新型水資源審計(jì)模式研究——基于寧波市的審計(jì)實(shí)踐[J].財(cái)會研究,2011(07):64-67.

8.廈門市審計(jì)學(xué)會課題組,花育明,鄭生.福建九龍江流域環(huán)境審計(jì)研究[J].審計(jì)研究,2013(02):46-51.

9.朱艷莉.審計(jì)署駐武漢特派辦.環(huán)境跟蹤審計(jì)的特點(diǎn)及涵蓋內(nèi)容[N].中國審計(jì)報,2010-03-17(006).

10.劉丹.水資源環(huán)境績效審計(jì)評價體系研究[J].審計(jì)月刊,2015(01):15-18.

11.陳塵肇.加強(qiáng)資源環(huán)境審計(jì)服務(wù)推動綠色發(fā)展[N].中國審計(jì)報,2015-12-02(001).

12.雷銘.水環(huán)境審計(jì)設(shè)計(jì)淺析[J]. 財(cái)務(wù)與會計(jì),2016(11):58.

責(zé)任編輯:姜洪云

教育部人文社科重點(diǎn)研究基地重點(diǎn)項(xiàng)目“環(huán)境審計(jì)在長江經(jīng)濟(jì)帶水污染治理中的作用機(jī)制與推進(jìn)路徑研究”(15JJD790044);國家社科基金“食品企業(yè)社會責(zé)任評價與協(xié)同治理機(jī)制研究”(14XSH014);教育部人文社科基金“食品企業(yè)社會責(zé)任、企業(yè)榮譽(yù)與經(jīng)濟(jì)績效的關(guān)系研究”(12YJC630015)。

F239

猜你喜歡

四川勞動保障(2021年9期)2022-01-18 05:11:08

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學(xué)學(xué)報(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀(jì)智能(英語備考)(2019年12期)2020-01-13 06:07:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

文苑(2018年21期)2018-11-09 01:23:06

中國生殖健康(2018年6期)2018-11-06 07:09:28

中國衛(wèi)生(2016年9期)2016-11-12 13:28:08

中國衛(wèi)生(2015年9期)2015-11-10 03:11:12