2016年我國鋼鐵行業經營狀況分析

2017-07-25 09:18:25李志芳

中國鋼鐵業 2017年4期

李志芳 趙 峰

2016年我國鋼鐵行業經營狀況分析

李志芳 趙 峰

一、2016年我國鋼鐵行業經營狀況回顧

(一)營業收入略有下降

據國家統計局數據顯示,黑色金屬冶煉及壓延加工業主營業務收入自2013年以來呈逐年下降態勢,2016年1-12月主營業務收入63174.3億元,同比下降0.7%;占大中型工業企業主營業務收入5.49%,同比下降1.25個百分點,2010年以來黑色金屬冶煉及壓延加工業營業收入占大中型工業企業主營業務收入的比重逐年下降。

據中鋼協統計,2016年會員鋼鐵企業實現銷售收入28022億元,同比下降1.81%;其中,2016年1-7月鋼鐵行業粗鋼產量同比下降,會員鋼鐵企業營業收入同比下降11.91%,8月起伴隨著粗鋼產量及鋼材價格的回升,8-12月營業收入逐步增長。

(二)資產負債水平仍處較高水平

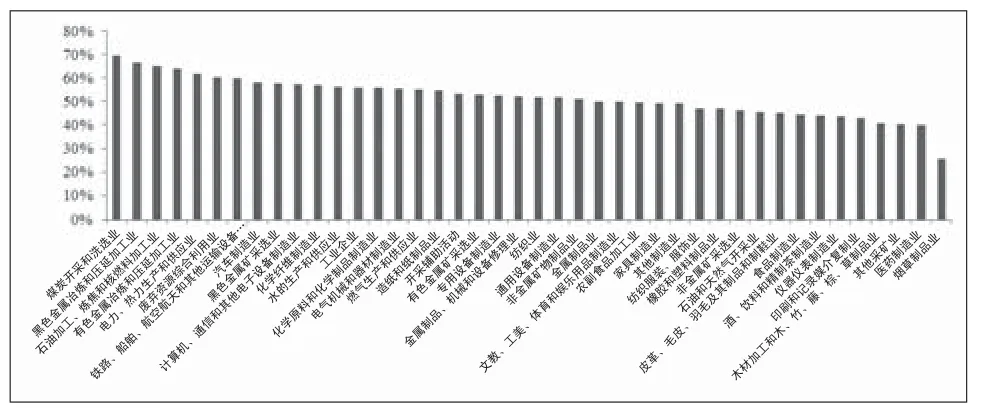

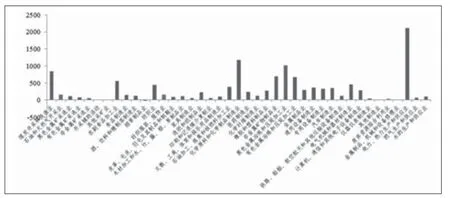

2016年,黑色金屬冶煉和及壓延加工業資產負債率66.57%,高于工業企業平均值10.78個百分點,在工業41個子行業中處于第二高位,僅低于負債率最高的煤炭開采及洗選業2.97個百分點。行業資產負債率保持較高水平,融資難、融資貴仍是鋼鐵行業普遍存在的問題,2016年1-12月黑色金屬冶煉及壓延加工業財務費用1013億元,位列工業41個子行業第三,見圖1、圖2。

圖1 2016年工業企業資產負債率情況 %

圖2 2016年工業企業財務費用情況 億元

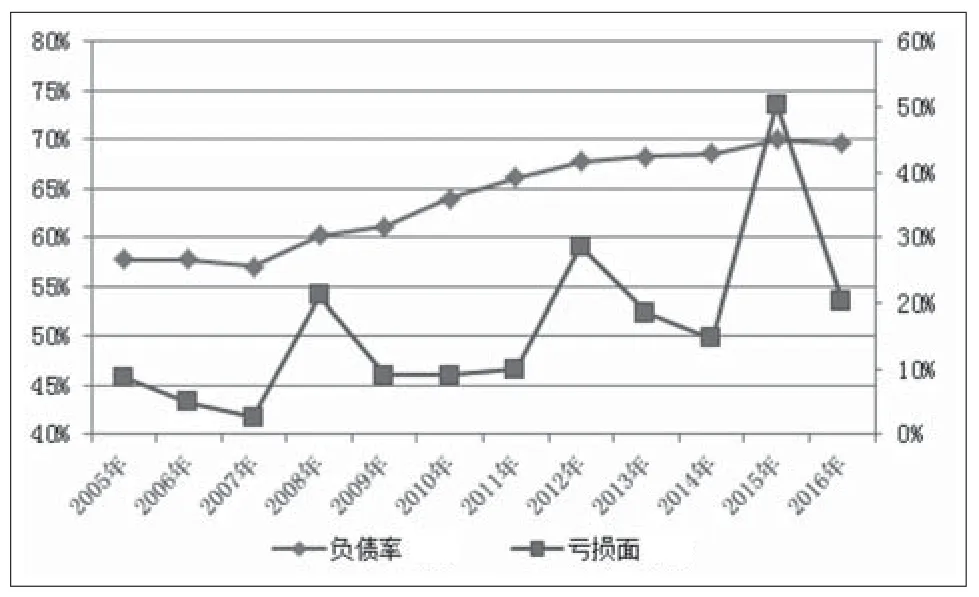

據中鋼協統計,2016年會員鋼鐵企業資產負債率69.60%,較2015年降低0.46個百分點,是2005年以來鋼鐵行業資產負債率首次下降,見圖3。從行業資產負債率結構看,負債率超過100%的企業占6.06%,負債率90%以上的企業占11.11%,負債率超過80%的企業占25.25%,融資難、融資貴以及資金鏈安全成為威脅鋼鐵行業的重要問題,提高內部資金使用效率和優化外部融資環境是行業融資降債的緊迫任務。

圖3 2005-2016年鋼鐵企業資產負債率及虧損面情況 %

(三)行業扭虧為盈,但企業盈利差距明顯

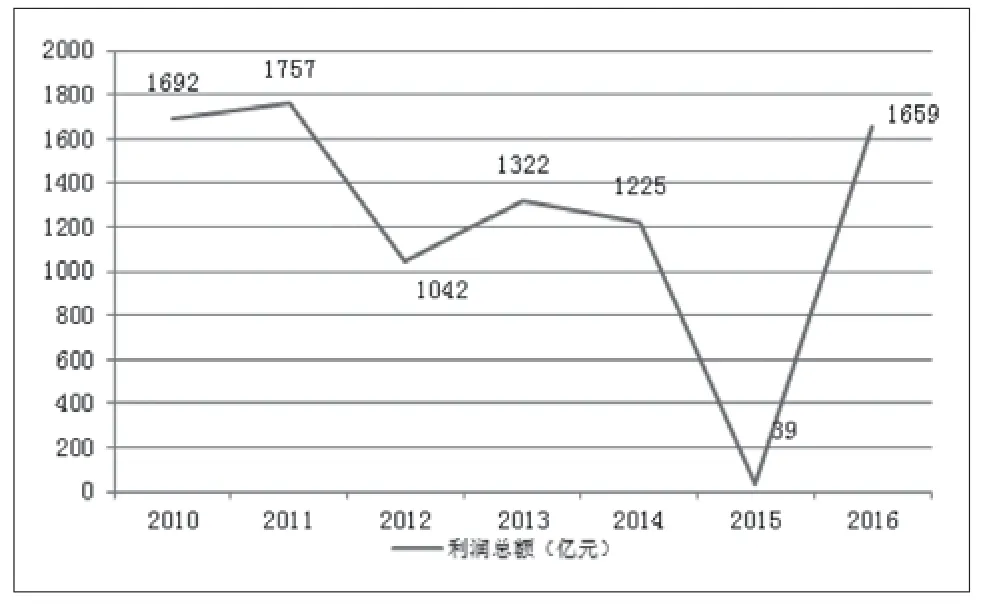

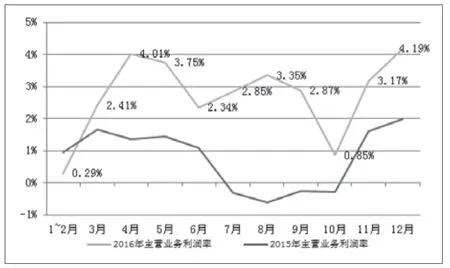

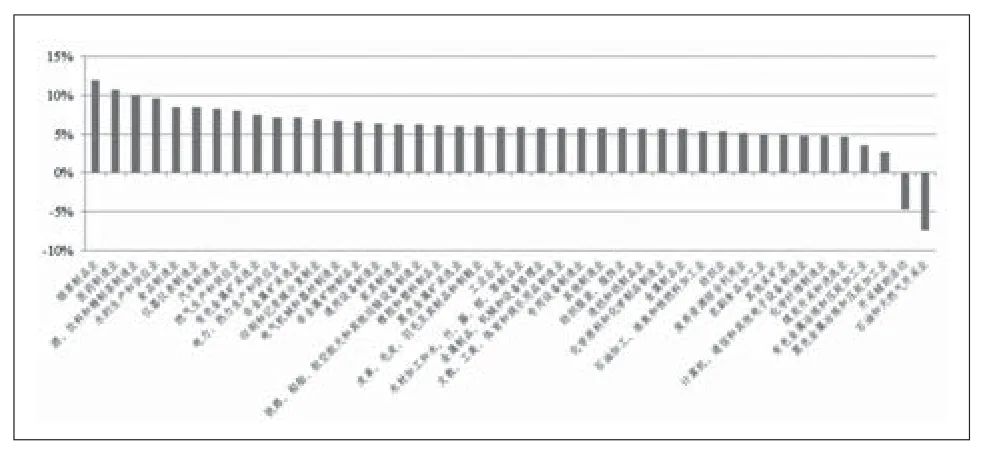

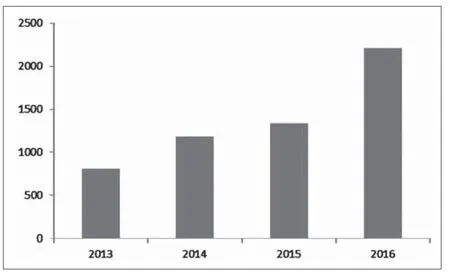

2016年1-12月黑色金屬冶煉及壓延加工業利潤總額1659.1億元,同比增長232.3%,由2015年的負增長轉變為正增長,見圖4。就銷售利潤率來說,2016年黑色金屬冶煉及壓延加工業銷售利潤率2.63%,整體高于2015年水平,但走勢表現為震蕩加劇。2016年全年實現行業扭虧為盈,但效益仍處于工業行業的底端(見圖4、圖5、圖6)。

圖4 2010-2016年黑色金屬冶煉及壓延加工業利潤總額情況 億元

圖5 2015-2016年各月銷售利潤率情況 %

圖6 2016年工業企業銷售利潤率情況 %

據中鋼協統計,2016年會員鋼鐵企業利潤總額為303.78億元,同比實現扭虧為盈;會員鋼鐵企業的虧損面和虧損額均下降。與海外礦山企業相比鋼鐵行業的盈利更顯微不足道,據淡水河谷報告:2016年公司凈利潤為39.82億美元,較2015年增長了161.11億美元;據力拓財務報告:公司在2016年一舉實現扭虧為盈,凈利潤達到46.17億美元。僅淡水河谷和力拓兩家凈利潤達85.99億美元,按最新匯率計算,折合人民幣約593億元,約為鋼鐵會員企業利潤的兩倍。

2016年3月起,國內市場鋼材綜合價格指數達到60以上,鋼鐵行業開始扭虧為盈,2016年鋼鐵行業銷售利潤率1.08%,雖然比2015年明顯改善,但仍處于工業行業較低水平。同時鋼鐵行業企業間盈利差距逐步擴大,2016年噸鋼盈利水平最高及最低企業噸鋼利潤相差2204元,差距較2015年擴大868元/噸,縱觀盈利能力較強企業普遍呈現專業化產品市場份額高、成本控制水平高、資產負債率低、勞動效率高、現代化管理水平高等特點(見圖7)。

圖7 2013-2016年噸鋼利潤最高及最低企業噸鋼利潤相差 元

二、不同區域鋼鐵企業經營狀況分析

鋼鐵行業中具有一定規模的重點企業經營狀況具有行業代表性,不同區域的鋼鐵企業因裝備水平、物流、管理、市場等因素差別較大,經營情況也不盡相同。因而,對2016年鋼鐵行業分區域的重點企業經營狀況深度分析有助于明晰行業經營狀況。

(一)不同區域鋼鐵企業營業收入情況

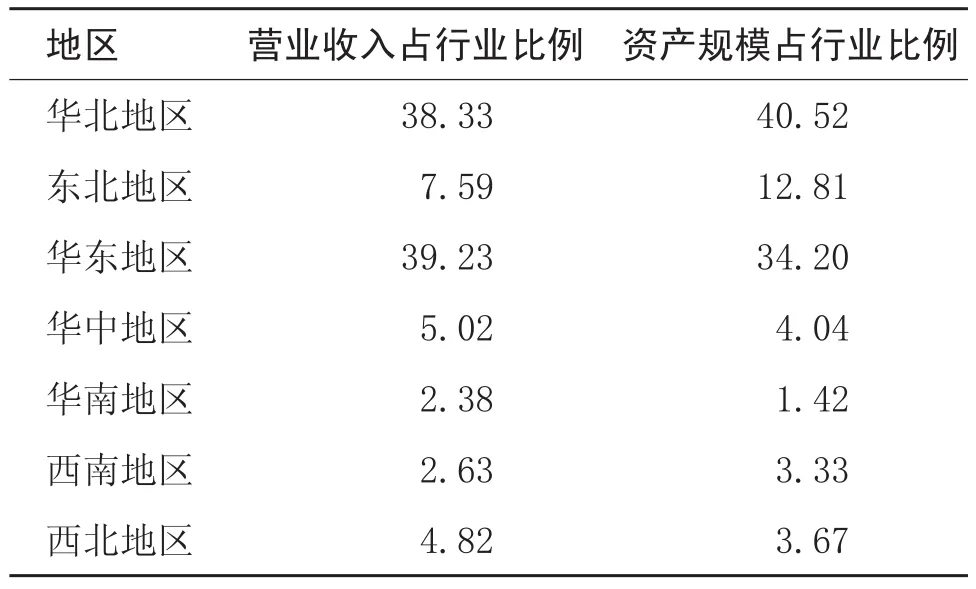

從營業收入規模來看,2016年會員鋼鐵企業(以集團口徑計,下同)營業收入2.80萬億元。其中營業收入最高的為華東地區,共1.12萬億元,其次為華北地區1.09萬億元,華東及華北兩個地區營業收入接近全國78%,收入規模最小的為華南地區(見表1)。

從資產規模來看,2016年會員鋼鐵企業資產總額4.75萬億元。其中,資產規模最大的區域為華東地區,資產總額1.93萬億元,占行業比重40.52%;其次為華東地區資產總額1.63萬億元,占比34.20%;華東及華北兩個地區資產總額接近全國的75%。規模最小的地區為華南地區,資產總額679.19億元,占比僅為1.42%。

表1 2016年不同區域鋼鐵企業營業收入情況 %

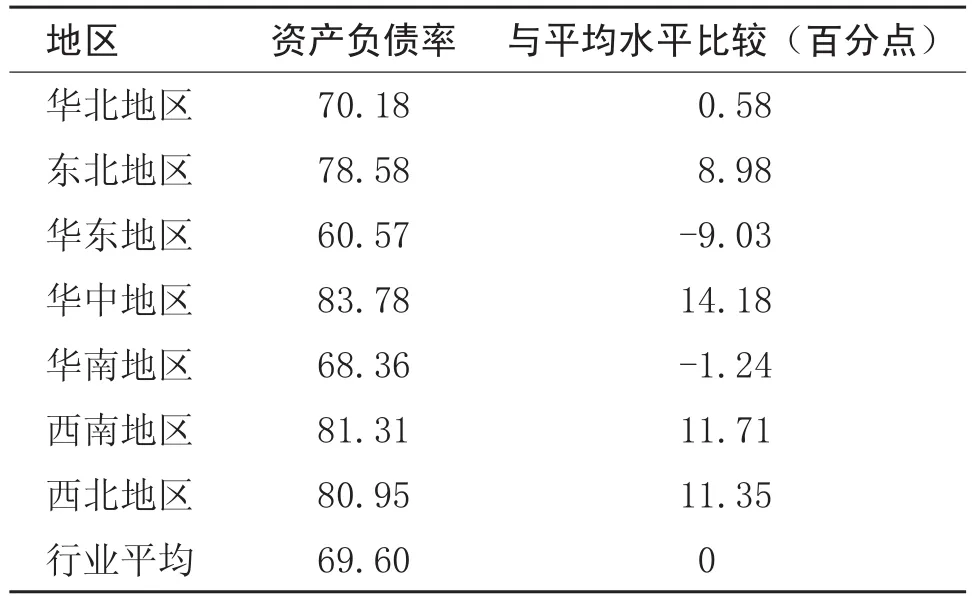

表2 2016年不同區域資產負債情況 %

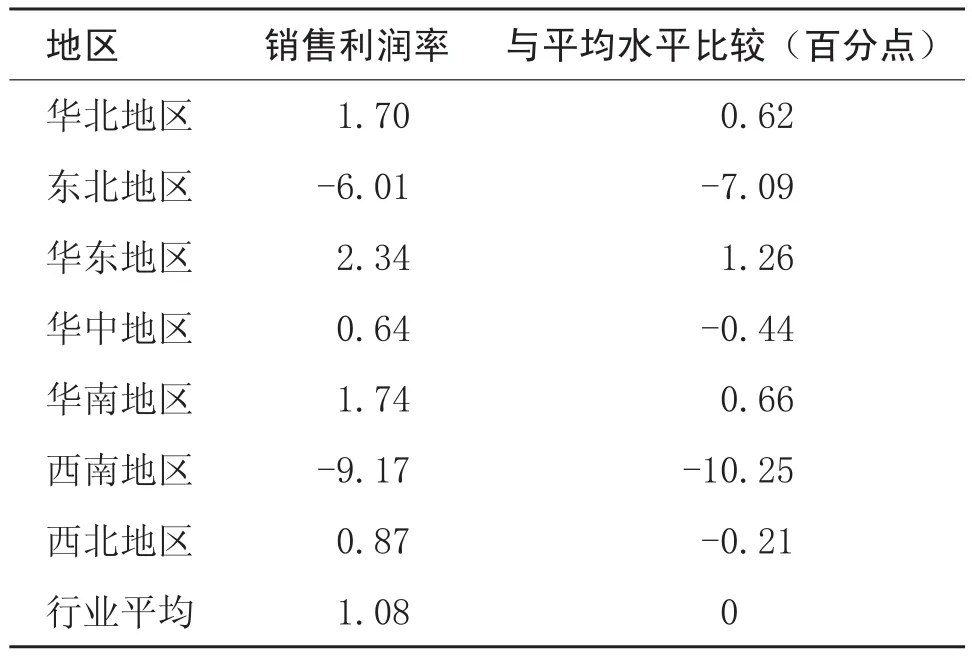

表3 2016年不同區域銷售利潤率情況 %

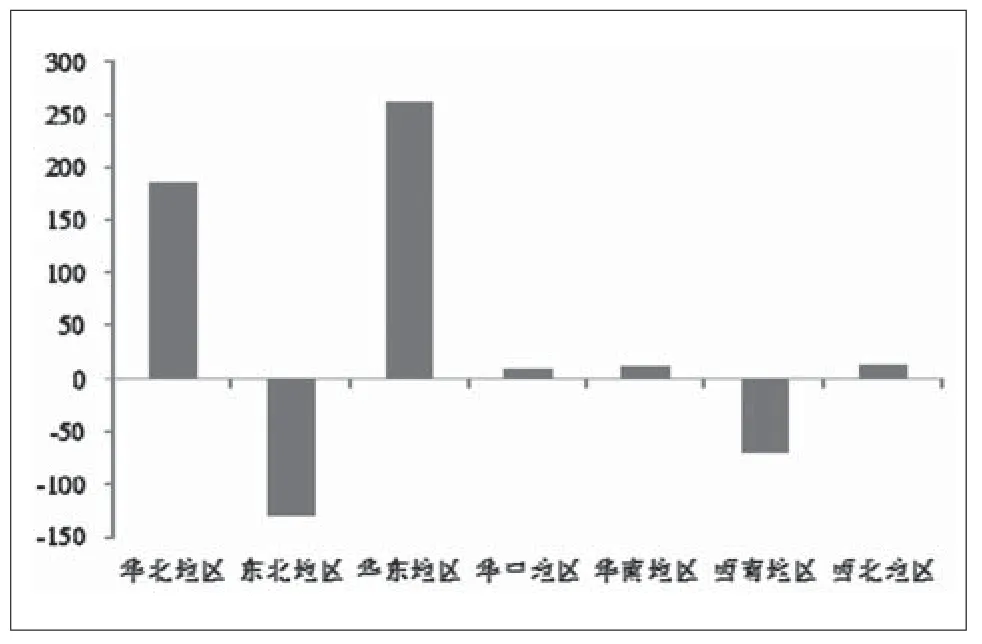

圖8 2016年各區域鋼鐵企業利潤總額 億元

綜合來看,鋼鐵行業規模以華北和華東地區最大,約占全國規模的75%以上,華南地區最小。

(二)不同區域鋼鐵企業資產負債情況

從資產負債率方面看,2016年會員鋼鐵企業平均資產負債率為69.60%,其中,華北地區、東北地區、華中地區、西南地區、西北地區資產負債率均高于行業平均水平,華東地區、華南地區低于行業平均水平(見表2)。

(三)不同區域鋼鐵企業盈利情況

從利潤總額整體來看,2016年會員鋼鐵企業利潤總額為303.78億元。其中,華東地區利潤總額最高261.66億元,其次為華北地區203.49億元,東北地區及西南地區均為虧損區域。華東地區、華北地區盈利能力較強,華中地區、華南地區、西北地區盈利能力次之,東北地區及西南地區盈利能力較差(見圖8)。

2016年,會員鋼鐵企業銷售利潤率為1.08%。其中東北地區、華中地區、西南地區、華北地區銷售利潤率低于行業平均水平;東北地區、西南地區為虧損區域。華東地區為銷售利潤率最高區域(見表3)。

(作者單位:冶金工業規劃研究院)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

今日農業(2021年9期)2021-11-26 07:41:24

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

云南畫報(2020年9期)2020-10-27 02:03:26

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44