三季度化工品將迎價格行情

2017-07-31 22:06:34東北證券鄒蘭蘭

股市動態分析 2017年28期

東北證券 鄒蘭蘭

三季度化工品將迎價格行情

東北證券 鄒蘭蘭

2017年一季度,化工品延續了去年的四季度的高位價格,同時歷經2016年化工行業的嚴寒后下游企業有較強補庫存的需求,直接推動了一季度化工行業利潤的回升。

從子行業看,化工子行業分化較為明顯,一季度歸母凈利潤同比漲幅最顯著的子行業是纖維,聚氨酯、氨綸、純堿等子行業,而鉀肥、改性塑料等子行業凈利潤同比跌幅居前。環保壓力與下游需求的回暖直接提高了纖維、純堿等行業的盈利水平。

二季度化工品處于價格調整和渠道消化庫存階段。同時二季度油價震蕩下行,拖累化工品價格。化工行業PPI在二季度前部分進入回調階段。4-5月份渠道庫存壓力加大,大部分化工品價格回調。化工品市場成交相對清淡,經銷商觀望情緒濃重,渠道從一季度的補庫存進入去庫存階段。

二季度末我們觀察到渠道去庫存較為迅速,下游需求好于預期。6月PMI為51.7%,環比上升0.5個百分點,為年內次高點,PMI顯示制造業擴張步伐有所加快,總體延續穩中向好的發展態勢。6月采購量指數為52.5%,高于上月1.0個百分點,企業采購活動有所加快。主要原材料購進價格指數為50.4%,比上月上升0.9個百分點,重回擴張區間。出廠價格指數連續三個月回落后止跌回升,6月為49.1%,比5月回升1.5個百分點。

PMI數據與我們對產業的跟蹤觀察結果相一致。經歷前期消化庫存階段后,二季度末期部分細分領域的庫存水平回歸合理水位。化纖、純堿等大宗品重回價格上漲通道,渠道庫存逐漸降到合理偏低水位。同時油價經歷回調后開始反彈,成為推助價格的另一大動力。三季度是化工品傳統旺季。我們認為低庫存將與傳統旺季需求形成共振,周期有望再迎價格行情。

需求端看出口的景氣度相對更為確定。世界經濟溫和復蘇,主要的經濟體美國、歐盟、日本等經濟增速好于預期。5月我國出口同比反彈至8.7%。化工行業出口比例較高,海外經濟復蘇對化工行業的需求有直接拉動作用。國內需求受益三四線城市的拉動,有足夠的增長空間。

我們認為目前經濟需求端好于預期,周期領域在三季度旺季催化下可望再迎行情,我們建議關注前期經過去庫存階段調整的領域,首推政策和周期雙重驅動的農藥行業、供需格局反轉的鈦白粉行業和景氣度有望維持的滌綸長絲行業;成長行業關注產業創新和國產化進程,重點推薦電子化學品等細分行業。推薦標的關注揚農化工、中旗股份、利民股份、龍蟒佰利、恒力股份、廣信材料、萬潤股份。

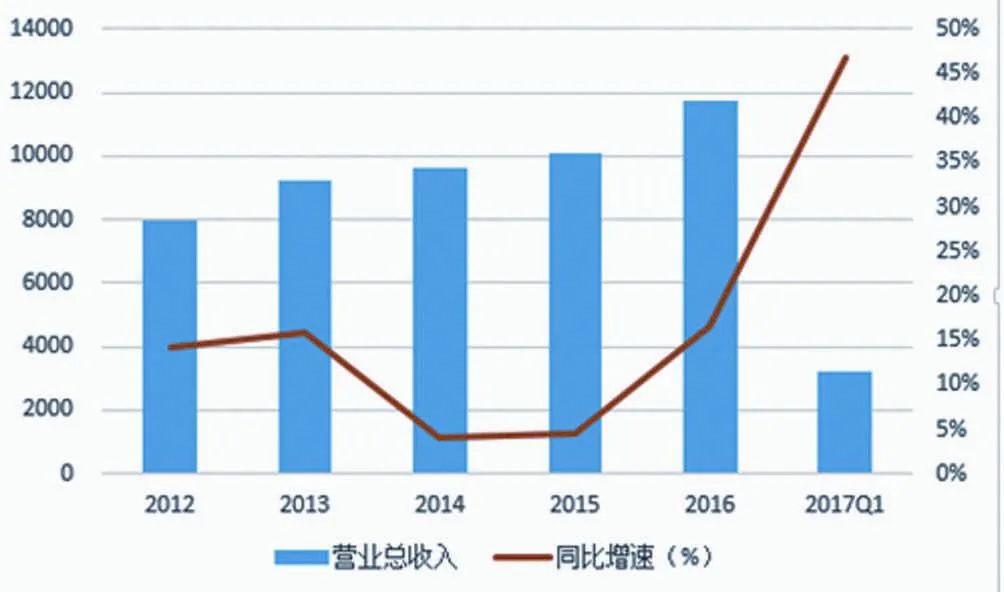

2017Q1化工(扣除石化)歸母凈利潤