基于社會交換理論的互聯網金融理財使用意愿影響因素研究

2017-07-31 23:56:30陳國宏李小倩任大帥

華北電力大學學報(社會科學版) 2017年3期

陳國宏, 李小倩, 任大帥

(福州大學 經濟與管理學院,福建 福州 350116)

?

基于社會交換理論的互聯網金融理財使用意愿影響因素研究

陳國宏, 李小倩, 任大帥

(福州大學 經濟與管理學院,福建 福州 350116)

近年來,在金融市場和信息技術的雙重推動下,互聯網金融理財發展異常迅速,研究互聯網金融理財用戶使用意愿的影響因素及形成機制對互聯網金融企業獲得持續競爭優勢尤為重要。本研究跳出以往以TAM模型為主要框架的思路,基于社會交換理論,構建用戶互聯網金融理財使用意愿影響因素模型。實證分析結果顯示:感知價值(正向)、感知風險(負向)是影響用戶使用網絡理財的決定性因素,但感知風險的影響低于感知價值;互聯網金融理財中商家的服務質量、網絡安全性、個體創新性及社會影響是通過感知價值這個中間變量影響用戶使用意愿的形成,但對感知風險的影響不顯著。最后,根據研究結果提出建議,為互聯網金融行業和機構的持續健康發展提供管理參考。

TAM模型; 社會交換理論; 互聯網金融; 使用意愿; 影響因素

近年來,互聯網金融如P2P網貸、第三方支付、眾籌、大數據金融等在我國正快速發展;互聯網金融借助互聯網和現代信息技術,整合各種金融業務來實現資金的支付、融通,是一種基于線上的新型金融模式。互聯網金融平臺可以吸納用戶閑散資金用于借貸,而用戶則可以獲得比傳統銀行理財更高的收益,因此使用互聯網金融理財已經成為很多人的選擇。據2016年《中國互聯網金融發展報告》統計顯示:2016年中國互聯網金融行業的整體市場規模將上升到17.8萬億,未來五年互聯網金融行業年平均復合增長率預計為24.67%,到2020年預計將達43萬億[1]。互聯網金融理財依托信息網絡時代的信息化處理方式有效降低了用戶的交易成本和進入門檻,提升了交易效率,擴寬了用戶的投資門道,發展互聯網金融對全面提升金融資源的配置效率具有重大的促進作用,對普惠金融的發展具有重要現實意義。但與此同時,互聯網金融理財的交易環境虛擬難控,跑路、壞賬、黑客攻擊等現象層出不窮,現行的監管政策、法律法規及制度仍不完善,且由于信息不對稱以及用戶在互聯網金融環境下的經驗不足等,致使用戶在理財交易中面臨的風險要比傳統線下金融業高,這在很大程度上影響了互聯網金融理財的持續健康發展;用戶一方面希望體驗互聯網金融理財帶來的優勢及好處,另一方面也擔憂互聯網金融理財存在的諸多隱藏風險和不確定性。在互聯網金融服務市場中,究竟是什么原因促使廣大的用戶選擇并接受互聯網金融理財?從中有哪些影響因素?基于此,我們有必要去探討影響用戶接受互聯網金融理財的因素。

目前關于互聯網金融理財的研究中,多以定性研究或研究宏觀產業監管和機構運行模式為主,對于微觀層面的用戶接受行為的研究則比較少,且多以TAM模型及其擴展模型為主要研究框架,而互聯網金融理財產品的市場擴散在很大程度上來說是由用戶的接受程度決定的,而非由互聯網金融機構決定。因此,從微觀視角即用戶行為視角去探討互聯網金融理財行業,對互聯網金融機構了解用戶需求,推動互聯網金融的持續健康發展具有重要意義。另外,用戶使用互聯網金融理財相比傳統金融理財的一個重要區別是互聯網金融理財作為一種新興事物給用戶使用帶來的風險,這種風險不僅包括用戶可能面臨的財務風險,同時也包括信息泄露的隱私風險。由于用戶使用互聯網金融理財存在一個利益與風險的權衡過程,因此,用戶的感知風險與感知價值在用戶的行為決策中起到一個極其重要的作用。

本文跳出以往研究以TAM為主要研究框架的思路,結合社會交換理論(Social Exchange Theory,SET),從感知價值和感知風險角度出發,重點研究互聯網金融背景下影響用戶使用互聯網金融理財的相關影響因素,并利用AMOS進行實證檢驗,最后根據研究結果提出相關建議,為互聯網金融企業更好地了解用戶的行為與需求,提升企業服務質量,以及為互聯網金融行業和機構的持續健康發展提供參考。

一、文獻綜述

研究用戶采納和使用行為的理論主要涉及經濟學、社會學、營銷學和行為科學等領域,主要包括理性行為理論(TRA)、計劃行為理論(TPB)、創新擴散理論(IDT)、技術接受模型(TAM)、UTAUT模型和動機模型(MM)等,在這些理論和模型中,應用最為廣泛的是Davis提出的技術接受模型及其擴展模型,該模型認為感知有用性和感知易用性是決定用戶行為的關鍵因素;隨著互聯網金融的快速發展,TAM被學者大量運用到互聯網金融的接受和使用行為研究中。Schierz(2010)[2]基于TAM模型和IDT理論對用戶采納移動支付進行了研究,研究結果發現感知有用性、感知安全等變量通過影響用戶的使用態度進而影響其采納意愿。施青華、劉蘭娟(2015)[3]基于 TAM 模型,構建了互聯網金融用戶接受影響因素模型并進行實證研究,發現市場需求、客戶體驗、技術創新應用等因素顯著影響用戶使用互聯網金融,而安全、風險和監管政策等并不顯著影響用戶的接受程度。張成虎、李霖魁(2015)[4]通過引入多維風險感知和信任理論對TAM模型進行擴展,以余額寶為例構建了互聯網金融理財支付模式下用戶接受意愿模型,研究結果顯示信任和感知有用性是用戶選擇余額寶的決定性因素,感知多維風險則負向影響用戶接受意愿,而感知易用性的影響則不顯著。羅長利、朱小棟(2015)[9]也基于整合的TAM模型,對用戶使用余額寶進行了研究,發現感知易用性、感知有用性、感知收益、主觀規范等顯著正向影響用戶的使用意愿,而風險包括安全、時間和經濟風險顯著負向影響用戶使用意愿,但社會風險和心理風險的影響則不顯著。魏明俠、黃林、夏雨(2015)[6]基于余額寶的經驗數據,利用TAM模型構建用戶網上理財采納意愿模型,研究結果表明感知風險對余額寶采納意愿的影響不顯著,TAM無法有效的解釋余額寶采納意愿。

TAM模型最早被提出來是用于預測信息系統的接受和使用行為,而互聯網金融是基于互聯網的一種新型金融模式,互聯網金融和信息系統之間存在一定的差異性,TAM在互聯網金融環境下的應用和解釋還有待更進一步的研究;并且我們可以發現,不同學者在互聯網金融環境下運用TAM模型研究用戶接受或使用意愿的結果存在一定的差異;另外,學者們對感知易用性和感知有用性在使用意愿影響中的實證研究結果也略有不同,也有學者實證證明TAM無法有效的解釋余額寶采納意愿;所以對于TAM模型在互聯網金融環境下的應用我們還有待進一步的探討。另外,我們可以看到學者運用TAM模型研究互聯網金融理財主要還是圍繞TAM模型的感知有用性、感知易用性等建構來檢驗各種前置因素對用戶使用互聯網金融理財意愿的影響,但實際上用戶使用互聯網金融理財相比傳統金融理財的一個重要區別是互聯網金融理財作為一種新型事物給用戶使用帶來的風險,這種風險不僅包括用戶可能面臨的財務風險,同時也包括信息泄露的隱私風險。由于用戶在使用互聯網金融理財的過程中存在一個利益和風險的權衡過程,因此,用戶的感知風險與感知價值在用戶的行為決策中起到一個極其重要的作用。

基于上述分析,本研究基于社會交換理論(Social Exchange Theory,SET)對用戶行為決策中風險和利益的權衡過程進行解釋。該理論最早由社會學家Homans[7]于1958年在研究結構功能主義時提出來的,他認為人類行為受到某種能夠帶來獎勵和報酬的交換活動的支配,人類的一切社會活動都可以看作是一種交換行為,而人的目的是追求利益價值最大化,是一個計算得失的理性過程。因此,人們會重復能夠獲得回報的行為而避免重復受到懲罰的行為。隨后學者Blau(1964)[8]以社會結構為基礎進一步發展了社會交換理論,他認為個體只有當其獲利大于其成本時,才會參與交換,人們的交換行為是對交換價值的追求和對交換風險的規避。

當從社會交換的角度來分析用戶是否愿意使用互聯網金融理財時,可以將用戶的行為決策看成是一種交換過程。用戶在決定是否使用互聯網金融理財時會依據利益最大化的原則來權衡其決策所獲得的收益和面臨的風險,因此可以將用戶的行為決策過程表述為:W(X)=感知價值-感知風險,其中感知價值會驅使用戶實施這一行為,而感知風險則會使用戶拒絕實施這一行為,并且只有當采取這種行為能夠帶來持續收益時,人們才會重復這一行為。當用戶選擇使用互聯網金融理財的感知價值大于感知風險時,他將獲得正向收益,會傾向于承擔風險選擇使用互聯網金融理財,反之則會拒絕使用,并且當能夠獲得持續正向收益時,用戶才會選擇重復使用互聯網金融理財。

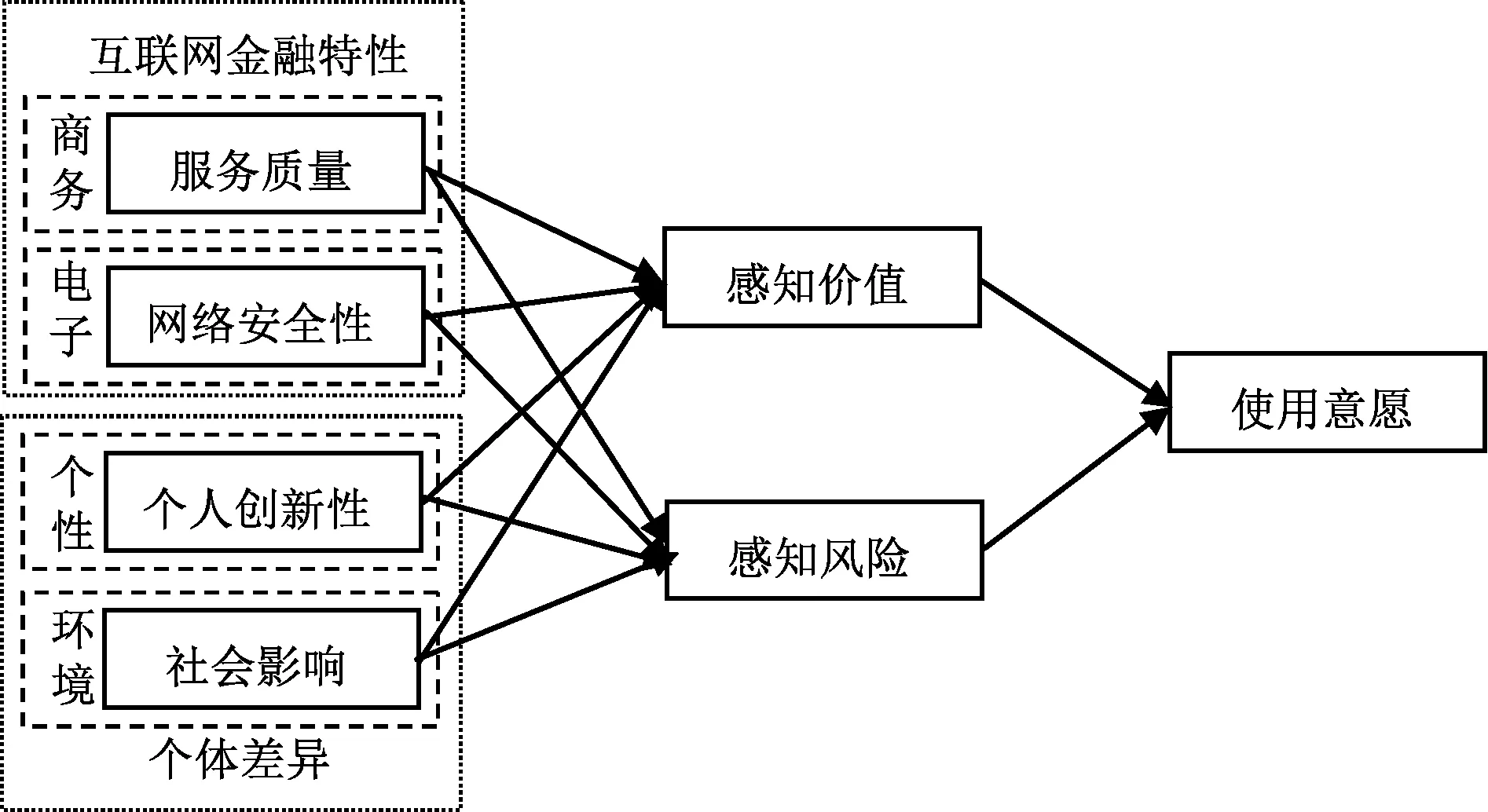

從社會交換的視角,本研究將用戶使用互聯網金融的行為看成是一種人與系統的人機交互過程,并探討用戶感知價值、感知風險及其前置影響因素對用戶使用意愿的影響。研究的問題主要體現在以下兩個方面:首先了解、探討用戶在決定是否愿意使用互聯網金融理財時的判斷、決策過程是什么?其次從人機交互系統兩個方面來回答什么因素影響用戶的使用意愿?如何影響?本研究中將人機交互系統中人的方面歸為個體差異,機的方面歸為互聯網金融特性,從這兩個方面出發來分析影響用戶使用互聯網金融理財決策過程的作用機理和影響因素,以期能夠豐富現有理論對互聯網金融理財使用意愿的解釋,并且在實踐上為互聯網金融企業了解用戶的行為與需求,提升服務質量和客戶滿意度提供管理啟示。

二、研究模型與研究假設

(一)研究模型

本研究選取服務質量、網絡安全性、個人創新性和社會影響這四個因素作為人機交互的前置影響因素;其次,結合社會交換理論,將用戶社會交換過程中看成是利益和風險權衡過程,選取感知價值和感知風險作為中介變量;結果變量為用戶的反應和行為,即使用意愿。本研究以社會交換理論為基礎,構建的互聯網金融理財用戶使用意愿的研究模型具體如圖1。

圖1 研究模型

(二)研究假設

1.服務質量(SQ)

服務質量是用戶對實際感知的服務與期望服務之間的感知比較;Dodds,Monroe(1985)[9]在其研究中,認為服務質量和產品質量是影響消費者購買決策的關鍵因素;查金祥、陳明亮(2005)[10]、陳林芬、王重鳴(2005)[11]分別研究了電子商務服務質量與購買意愿之間的關系,研究結果都顯示服務質量顯著正向影響消費者的購買意愿;CroninJr、Hulta(2000)[12]研究表明服務質量正向影響消費者的感知價值,Fassnancht、Kose(2007)[13]則認為電子商務服務質量越完善,顧客的感知價值更高;與傳統金融服務相比,互聯網金融能夠提供給用戶全天候、隨時隨地的便捷和交互服務,并且能夠為用戶提供海量理財信息和搜索結果,大大降低了用戶獲取理財信息的成本,同時也提高了所獲理財信息的精確度。相比傳統金融,互聯網金融最首要的優勢即能夠為用戶提供優良的服務,其服務質量的好壞直接關系到用戶的感知價值和感知風險。因此,提出如下假設:

H1a 服務質量正向影響用戶的感知價值;

H1b 服務質量負向影響用戶的感知風險。

2.網絡安全性(NC)

網絡安全性是用戶對互聯網金融理財商家保護個人信息和財務支付隱私上所感受到的安全程度。在互聯網環境下,互聯網金融理財的安全性是用戶信任賣家并產生實際行動的一個重要影響因素。互聯網金融理財涉及用戶的隱私和財產安全,因此,提高互聯網金融理財的安全性顯得尤為重要;米利群(2009)[23]在研究網絡銀行時發現網絡銀行的安全性顯著正向影響顧客滿意,而顧客滿意又顯著正向影響顧客的重復使用意愿。徐長江,丁聰聰(2012)[24]基于技術接受模型構建了網絡銀行用戶采納模型,研究發現用戶的個人創新性和感知安全性顯著影響用戶對網絡銀行的使用意愿。因此,提高網絡安全性有利于增加用戶的信心,提高用戶滿意度,進而推動互聯網金融理財的發展。據此,提出以下假設:

H2a 網絡安全性正向影響用戶的感知價值;

H2b 網絡安全性負向影響用戶的感知風險。

3.個人創新性(PI)

個人創新性是個體對嘗試新事物的傾向,它是用戶具有的一種內在的、持久的個性特征。正是這一個性特征成為用戶采納新產品、新服務的動力,影響其購買意愿及決策行為。Im、Bayues(2003)[16]研究發現用戶個人創新性顯著正向影響消費者對新產品的購買決策。Lassar、Manolis、Lassar(2005)[17]在研究網上銀行時實證證實了用戶個人創新性顯著影響用戶對網上銀行的接受。常亞平、朱東紅(2007)[18]從消費者個人創新性角度研究了消費者的網購意愿,研究表明消費者個人創新性是影響用戶網購的一個重要因素;互聯網金融理財是基于互聯網技術發展起來的,能夠為用戶提供全天無休和隨時隨地的服務,對用戶而言是一種新型事務,大多數用戶在這方面的專業知識還比較少,因此個人創新性在用戶互聯網金融理財的使用意愿中扮演著一個極其重要的角色。因此,提出如下假設:

H3a 個人創新性正向影響用戶的感知價值;

H3b 個人創新性負向影響用戶的感知風險。

4.社會影響(SI)

社會影響來源于TPB和TAM2模型中的主觀規范,是指個體決策會受到他人態度或觀點的影響,社會影響理論被廣泛的用來解釋人的行為。李淑彪、龍其龍、郭濤(2012)[19]根據理性行為理論和TAM模型,構建了中國網絡銀行使用意愿影響因素模型,研究顯示主觀規范顯著影響用戶的使用意愿;邱均平、楊強、郭麗琳(2015)[20]在研究用戶使用互聯網金融理財產品的影響因素時,發現社會影響對用戶感知風險和行為意向影響顯著。馬小龍、劉蘭娟(2016)[21]基于 UTAUT模型,對城鎮居民使用互聯網社交理財產品的影響因素進行了研究,研究結果表明社會影響顯著影響用戶使用社交理財產品意愿。我國互聯網金融是一個新型產業,受到金融監管機構的廣泛關注,同時,社會影響與感知風險存在相關性,因為用戶在使用互聯網金融理財時,其面臨的技術、金融和政策風險是能夠影響用戶的感知。因此,提出如下假設:

H4a 社會影響正向影響用戶的感知價值;

H4b 社會影響負向影響用戶的感知風險。

5.感知價值(PV)與使用意愿(PI)

感知價值是指用戶對購買的商品或服務的一個總體性評價。使用意愿則是個體使用某一產品或服務的傾向。相關學者在感知價值與使用意愿關系的研究中,基本上都實證證明了感知價值顯著正向影響用戶的使用意愿,并且隨著用戶感知價值的增加,其使用意愿也會增加;Petrick(2002)[22]從感知價值維度的視角出發,實證驗證了服務業中用戶感知價值顯著正向影響用戶的購買行為;李先國,陳寧頡,張新圣(2017)[23]從群體認同和品牌認同的雙中介視角實證驗證了虛擬品牌社區的感知價值通過直接機制和間接機制都顯著影響用戶對新產品的購買意愿。互聯網金融理財為用戶尤其是個人用戶提供了極為便捷的投資途徑,相比傳統理財,互聯網金融理財更具有成本、時空、成本優勢,因此能夠極大的增強用戶的感知價值,進而促進用戶的使用意愿。基于此,提出如下假設:

H5 感知價值正向影響用戶的使用意愿。

6.感知風險(PR)與使用意愿(PI)

感知風險是指用戶在進行某個行為決策時可能遭受風險的感知;在互聯網金融環境下,感知風險是指用戶使用互聯網金融理財產品的過程中可能遭受風險的主觀感受。很多實證研究結果顯示感知風險能夠顯著影響用戶的使用意愿。Martins(2013)[24]通過對網上銀行的用戶接受行為進行實證研究,發現經濟風險、功能風險和隱私風險會對用戶的使用意愿產生負面效應。張玉喜(2002)[25]根據風險來源,將互聯網金融風險分為互聯網技術風險及金融業務風險兩種。Lee(2009)[26]則發現感知風險顯著降低了用戶對網上銀行的使用意愿;在互聯網金融模型下,用戶需要在網絡平臺上提交個人信息、銀行卡信息、身份信息等來進行支付和網絡理財活動,因此會有對個人隱私泄露、資金損失等風險的擔憂,從而會影響用戶的行為決策。基于此,提出如下假設:

H6 感知風險負向影響用戶的使用意愿。

三、研究方法

(一)問卷內容結構安排

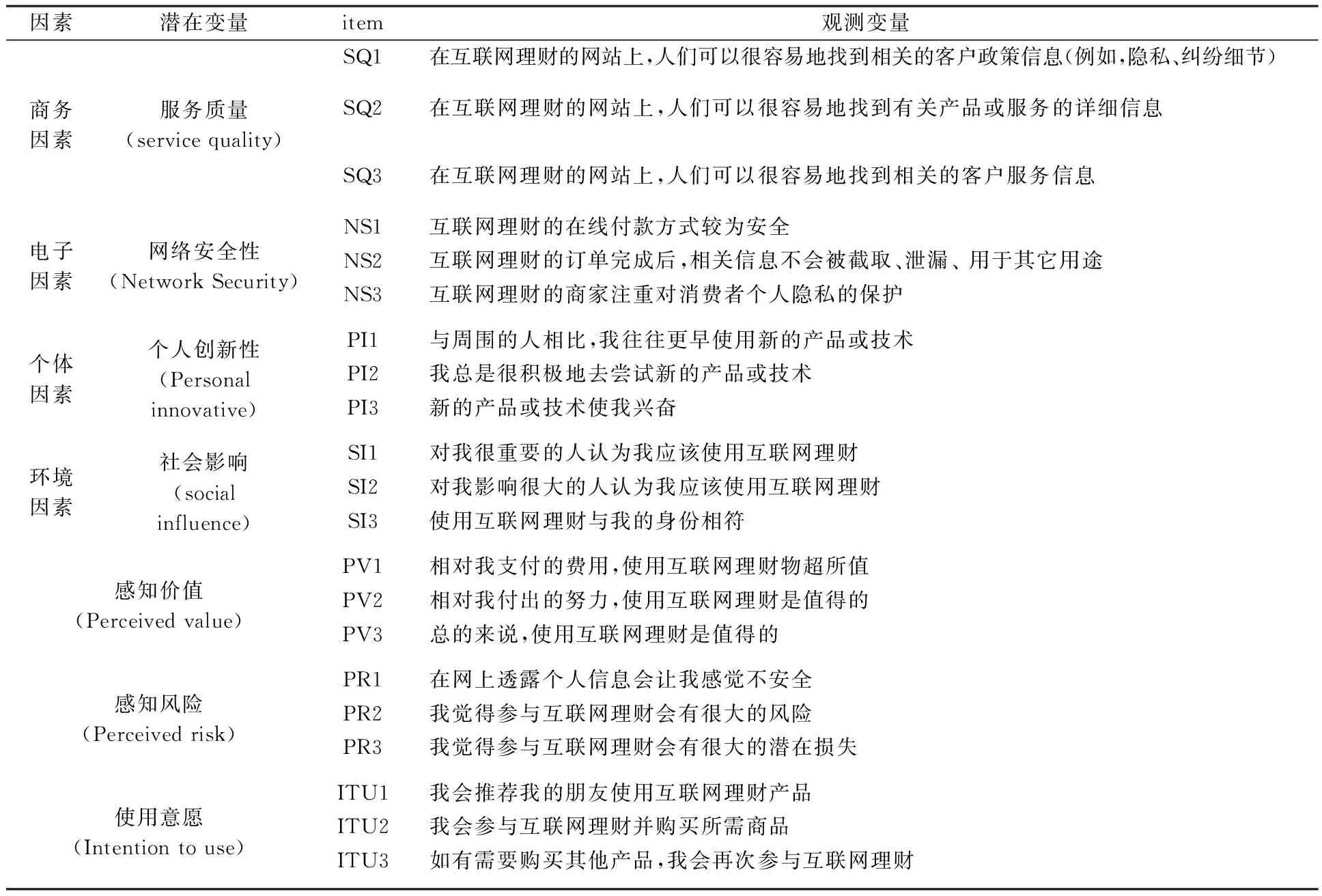

本研究通過問卷調查方式收集數據,問卷由三部分組成:第一部分:問卷基本信息;第二部分:被調查者的基本信息;第三部分:研究模型結構變量的測度項。測量度采用Likert的7級量表,1至7分別表示非常不贊同到非常贊同;測度項由現有文獻得來,保證了研究問卷的內容效度,具體見表1。

問卷首先由互聯網金融研究領域專家進行審查并加以修改,形成了本研究問卷。選取93位具有使用互聯網金融理財經驗的用戶進行前測,根據他們反饋的結果修改問卷,最后正式確定問卷;本問卷包含7個變量,21個測量項。

(二)數據收集

本文主要研究用戶使用互聯網金融理財的形成機制及使用意愿影響因素,要求被調查的網絡用戶對互聯網金融的各種因素和情景比較熟悉。數據收集采用網絡問卷形式,在專業問卷網站“問卷星”上將問卷編輯成網頁形式,采用雪球抽樣收集數據,即通過電子郵件、QQ、微信和微博等形式,將文件網頁地址鏈接發給研究者所在高校院系有互聯網金融產品購買和使用經驗(如支付寶、網絡理財產品等)的本科生、研究生和高校老師,并通過他們的人際關系網進行擴散。網絡問卷發放歷時一個月,共收集電子問卷數據523份,除去未參與使用互聯網金融和未購買互聯網理財產品的問卷176份,最終回收有效問卷共347份。

樣本由157名男性(45.24%)和190名女性(54.60%)組成,絕大部分被調查者年齡在16-29歲之間(95.97%);具有專科及以上學歷324人(93.37%);個人月收入1000元及以上137人(39.48%);累計具有互聯網理財7個月以上經驗的237人(68.30%);累計具有3次及以上購買互聯網理財產品經驗的204人(58.79%)。詳細樣本人口特征統計如表2所示。

表1 問卷量表構造及來源

因素潛在變量item觀測變量商務因素服務質量(servicequality)SQ1在互聯網理財的網站上,人們可以很容易地找到相關的客戶政策信息(例如,隱私、糾紛細節)SQ2在互聯網理財的網站上,人們可以很容易地找到有關產品或服務的詳細信息SQ3在互聯網理財的網站上,人們可以很容易地找到相關的客戶服務信息電子因素網絡安全性(NetworkSecurity)NS1互聯網理財的在線付款方式較為安全NS2互聯網理財的訂單完成后,相關信息不會被截取、泄漏、用于其它用途NS3互聯網理財的商家注重對消費者個人隱私的保護個體因素個人創新性(Personalinnovative)PI1與周圍的人相比,我往往更早使用新的產品或技術PI2我總是很積極地去嘗試新的產品或技術PI3新的產品或技術使我興奮環境因素社會影響(socialinfluence)SI1對我很重要的人認為我應該使用互聯網理財SI2對我影響很大的人認為我應該使用互聯網理財SI3使用互聯網理財與我的身份相符感知價值(Perceivedvalue)PV1相對我支付的費用,使用互聯網理財物超所值PV2相對我付出的努力,使用互聯網理財是值得的PV3總的來說,使用互聯網理財是值得的感知風險(Perceivedrisk)PR1在網上透露個人信息會讓我感覺不安全PR2我覺得參與互聯網理財會有很大的風險PR3我覺得參與互聯網理財會有很大的潛在損失使用意愿(Intentiontouse)ITU1我會推薦我的朋友使用互聯網理財產品ITU2我會參與互聯網理財并購買所需商品ITU3如有需要購買其他產品,我會再次參與互聯網理財

注:問卷量表構造參考了HWANG、LEE、TARIQ、HSUCL、PAVLOUA等學者研究成果。

四、數據分析與模型檢驗

(一)信度和效度檢驗

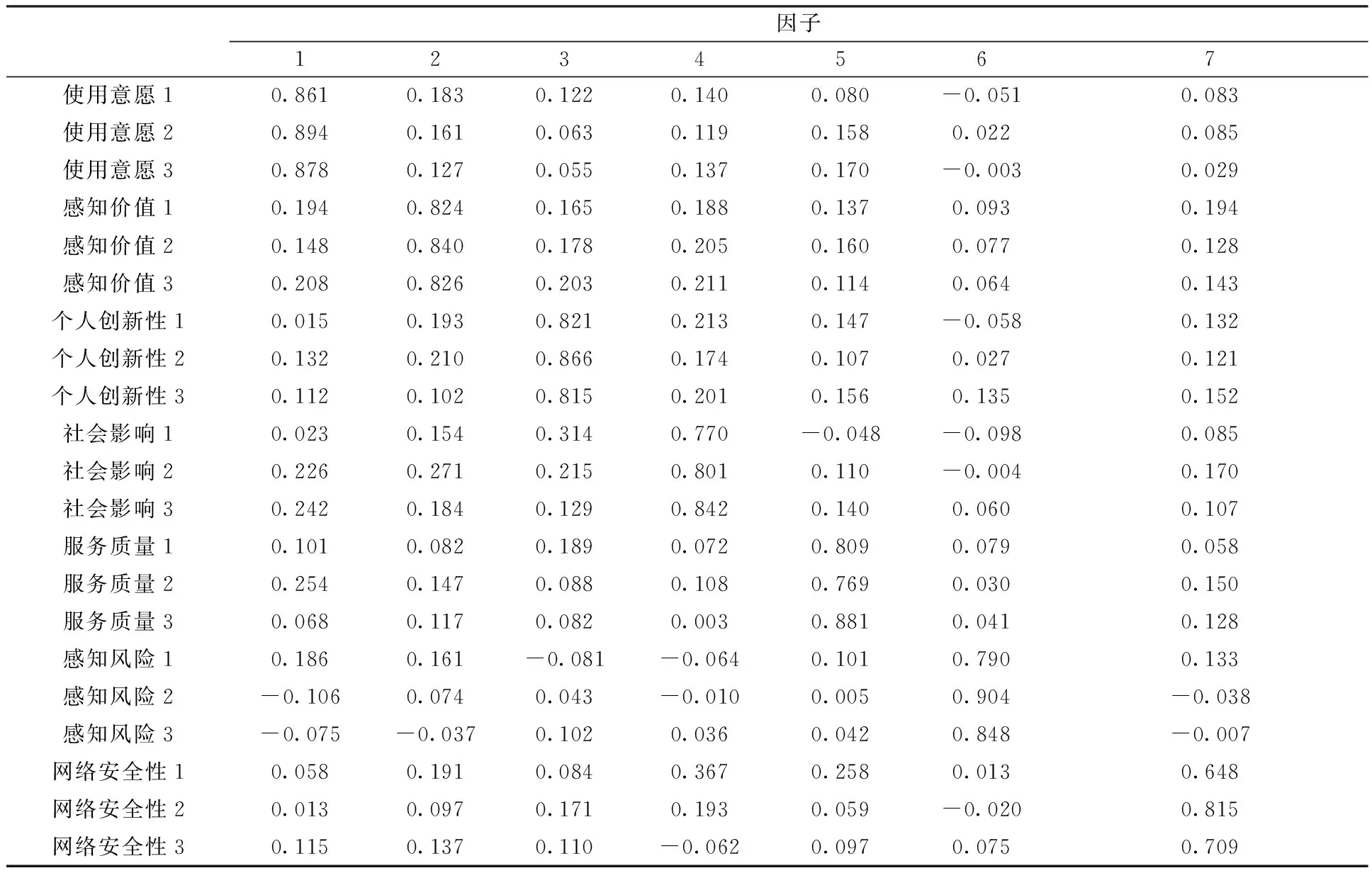

研究使用因子效度檢驗方法,使用SPSS 21軟件最大方差正交旋轉法進行主成分分析,數據分析結果表明樣本的KMO值為0.839,大于KAISER的推薦值0.5,說明數據非常適合進行主成份分析。主成分分析結果見表3,旋轉后的矩陣共析出7個因子,解釋了78.660%的方差。所有的變量在相關因子上具有相對高負荷和低負荷特性,說明了量表具有相對好的區分效度和收斂效度。采用Harman'a單一因子檢測,每個因子被檢測的方差不超過20%,表明研究中的共同方法偏差不是一個嚴重問題。

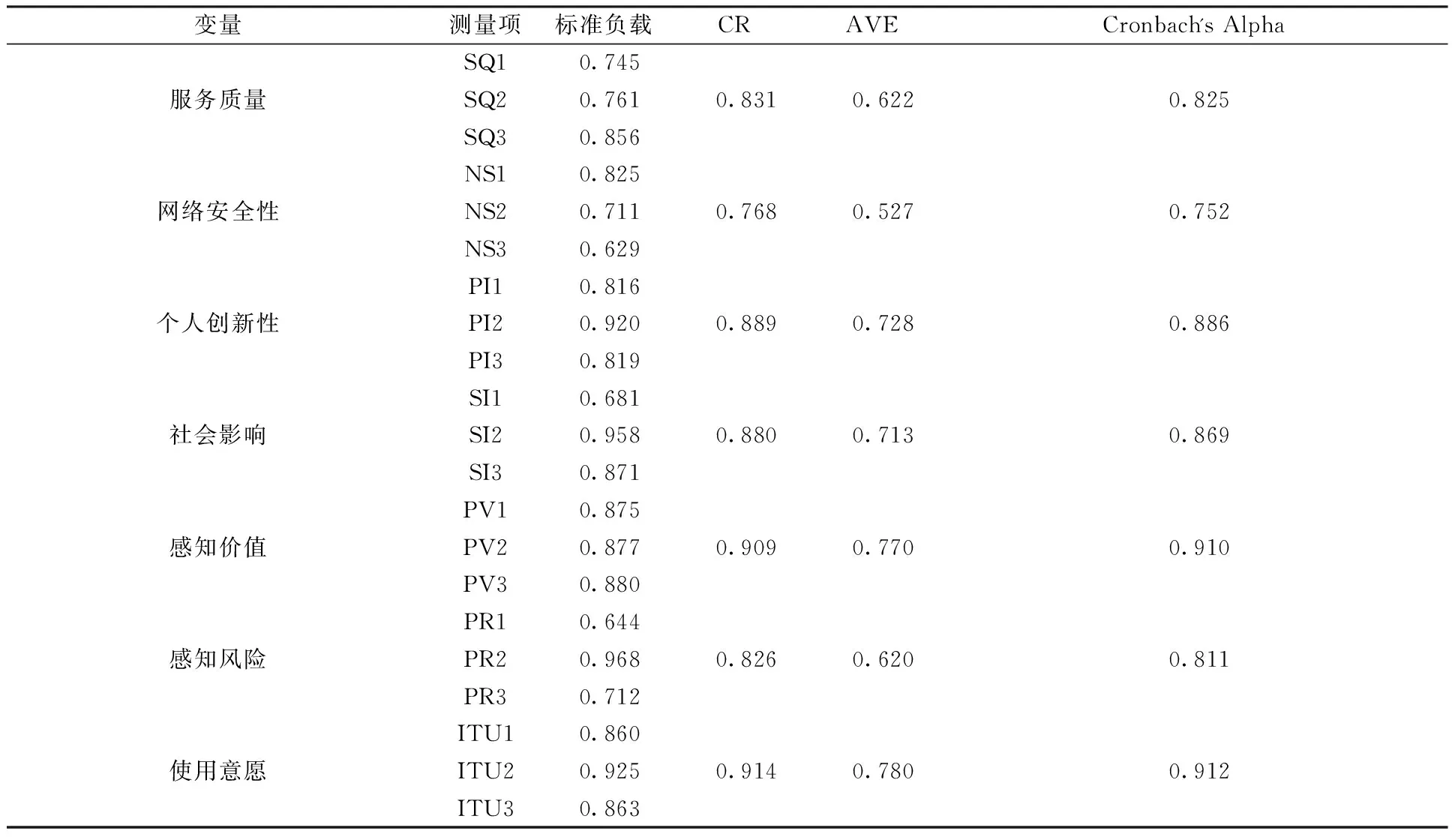

本文采用兩步法分別對測量模型和結構模型進行檢驗,對測量模型使用驗證性因子分析(CFA)進行測量項的信度和效度檢測見表4;共有21個測度項測量7個變量:服務質量(SQ)、網絡安全性(NS)、個人創新性(PI)、社會影響(SI)、感知價值(PV)、感知風險(PR)、和使用意愿(ITU)。從表4可以看出,除了NS3、SI1、PR1的標準負載分別為0.629、0.681、0.644略低于0.7外,其他的都大于0.7,并都在0.001水平上顯著;變量的Cronbach′s Alpha值都大于0.7,說明測度項具有較好的信度,且變量的平均獲取方差即AVE都大于0.5,說明數據具有很好的收斂效度。

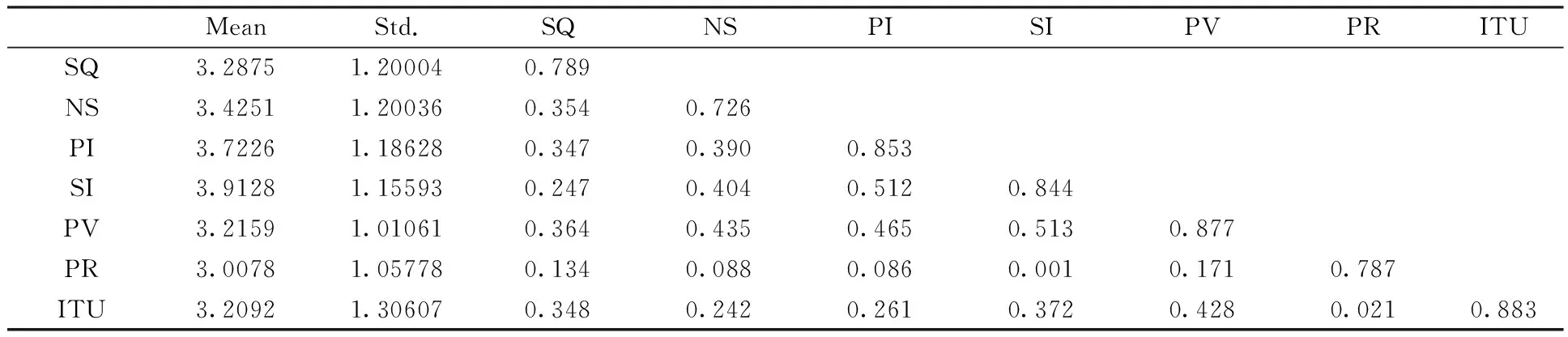

為了進一步檢驗測度項的區分效度,比較變量相關系數與AVE平方根的大小,見表5,從表中可知:所有平均獲取方差即AVE的平方根(表中對角線加粗數字)都大于因子間的相關系數,說明變量具有很好的區分效度。

(二)模型分析與假設檢驗

本研究在確認測量問卷及測量模型的信度與效度的基礎上,利用AMOS 21對理論模型的結構關系進行分析,基于最大似然估計法來計算假設模型的擬合指標和各個路徑系數的估計值,檢驗假設并考察變量間的路徑影響關系。研究模型的擬合指標推薦參考范圍和模型實際檢驗結果擬合指數如表6所示。除GFI指數略低于推薦值,其它主要擬合指數都優于推薦值,因此從整體上看,本次研究假設的理論模型與數據擬合情況較好,理論模型可以接受。

表2 研究樣本特征表(容量347份)

研究指標問題選項數據容量所占百分百(%)性別女性男性19015754.60%45.24%年齡15歲及以下16-22歲23-29歲30-39歲40-49歲及以上8204129422.31%58.79%37.18%1.15%0.58%學歷初中及以下高中/中專/技校大學專科/本科研究生及以上419275491.16%5.48%79.25%14.12%個人月收入(元)1000元以下1001-2000元2001-3000元3001-5000元5001-8000元8000元以上210382340171960.52%10.95%6.63%11.53%4.90%5.48%累計使用互聯網理財產品的時長1-6個月7-12個月13-24個月2年以上11075689431.70%21.61%19.60%27.09%累計購買互聯網理財產品的次數1-2次3-4次4-6次6次以上14366607841.21%19.02%17.29%22.48%近期購買互聯網理財產品的平臺余額寶(151人)43.52%;微信理財通(35人)10.09%;平安陸金所(19人)5.48%;百度理財(18人)5.19%;人人貸(18人)5.19%;宜人貸(17人)4.90%;拍拍貸(16人)4.61%;紅嶺創投(16人)4.61%;其他(57人)16.43%

表3 最大方差旋轉后因子負載矩陣

因子1234567使用意愿10.8610.1830.1220.1400.080-0.0510.083使用意愿20.8940.1610.0630.1190.1580.0220.085使用意愿30.8780.1270.0550.1370.170-0.0030.029感知價值10.1940.8240.1650.1880.1370.0930.194感知價值20.1480.8400.1780.2050.1600.0770.128感知價值30.2080.8260.2030.2110.1140.0640.143個人創新性10.0150.1930.8210.2130.147-0.0580.132個人創新性20.1320.2100.8660.1740.1070.0270.121個人創新性30.1120.1020.8150.2010.1560.1350.152社會影響10.0230.1540.3140.770-0.048-0.0980.085社會影響20.2260.2710.2150.8010.110-0.0040.170社會影響30.2420.1840.1290.8420.1400.0600.107服務質量10.1010.0820.1890.0720.8090.0790.058服務質量20.2540.1470.0880.1080.7690.0300.150服務質量30.0680.1170.0820.0030.8810.0410.128感知風險10.1860.161-0.081-0.0640.1010.7900.133感知風險2-0.1060.0740.043-0.0100.0050.904-0.038感知風險3-0.075-0.0370.1020.0360.0420.848-0.007網絡安全性10.0580.1910.0840.3670.2580.0130.648網絡安全性20.0130.0970.1710.1930.059-0.0200.815網絡安全性30.1150.1370.110-0.0620.0970.0750.709

表4 分量表效度檢測

變量測量項標準負載CRAVECronbach'sAlpha服務質量SQ10.745SQ20.761SQ30.8560.8310.6220.825網絡安全性NS10.825NS20.711NS30.6290.7680.5270.752個人創新性PI10.816PI20.920PI30.8190.8890.7280.886社會影響SI10.681SI20.958SI30.8710.8800.7130.869感知價值PV10.875PV20.877PV30.8800.9090.7700.910感知風險PR10.644PR20.968PR30.7120.8260.6200.811使用意愿ITU10.860ITU20.925ITU30.8630.9140.7800.912

表5 變量相關系數矩陣與AVE平方根(區分效度)

MeanStd.SQNSPISIPVPRITUSQ3.28751.200040.789NS3.42511.200360.3540.726PI3.72261.186280.3470.3900.853SI3.91281.155930.2470.4040.5120.844PV3.21591.010610.3640.4350.4650.5130.877PR3.00781.057780.1340.0880.0860.0010.1710.787ITU3.20921.306070.3480.2420.2610.3720.4280.0210.883

注:對角線加粗數字為AVE平方根,其他為相關系數

表6 模型擬合度標準值和實際測量值

擬合度指標X2/dfRMSEAGFIAGFICFINFIIFI推薦值<3<0.08>0.90>0.80>0.90>0.90>0.90結構方程模型2.1210.0610.8950.8600.9480.9060.948

結構模型變量間構造關系的標準化路徑系數、T值、P值以及研究假設檢驗的結果匯總如表7所示。從結果來看,除假設H1b、H2b、H3b、H4b 四個假設沒得到支持外,其余假設都得到支持,其中H1a、H2a和H6在0.05水平上顯著,H3a 在0.01水平上顯著,H4a、H5在0.001水平上顯著,最終得出的模型路徑系數如圖2所示。

表7 假設檢驗結果

假設關系標準化路徑系數T值P值結論假設H1aSQ→PV0.1382.5400.011*支持假設H1bSQ→PR0.0600.9790.328不支持假設H2aNS→PV0.2562.3780.017*支持假設H2bNS→PR-0.024-0.2080.835不支持假設H3aPI→PV0.1743.0030.003**支持假設H3bPI→PR0.0781.1760.240不支持假設H4aSI→PV0.2964.949***支持假設H4bSI→PR-0.052-0.7760.438不支持假設H5PV→ITU0.6178.221***支持假設H6PR→ITU-0.167-2.1720.030*支持

*、**、***分別表示在0.05、0.01、0.001水平上顯著。

注:*、**、***分別表示在0.05、0.01、0.001水平上顯著圖2 模型檢驗結果

五、研究結論與建議

(一)結果分析與相關建議

實證研究結果顯示感知價值(0.620,p<0.001)、感知風險(-0.178,p<0.05)是影響用戶使用互聯網金融理財的決定性因素。在互聯網金融特性方面,服務質量(0.129,p<0.05)、網絡安全性0.263,p<0.05)顯著正向影響用戶的感知價值,而對感知風險的影響不顯著。在個體差異方面,個人創新性(0.163,p<0.01)、社會影響(0.304,p<0.001)顯著正向影響用戶的感知價值,而對感知風險的影響不顯著。

從以上的研究結果中,我們可以知道互聯網金融理財的服務質量越好,用戶對該互聯網金融理財的感知價值越高,更愿意使用它。互聯網金融區別于傳統金融服務的一個最重要的優勢就是它能夠全天候、隨時隨地提供給用戶優良的服務,因此用戶選擇互聯網金融理財的一個關鍵因素就是其提供的服務所帶來的的正面效果。從已有文獻中我們已經發現服務質量與用戶感知價值之間的正向關系,這讓我們能夠更好的理解互聯網金融理財的服務質量與用戶感知價值之間顯著正向關系的研究結果;服務質量對感知風險影響不顯著,其原因可能是服務質量是用戶對實際感知的服務與期望服務之間的比較,服務質量的好壞影響的是用戶對這一事物的態度和滿意度,而感知風險則表示的是用戶對某一決策結果的不確定,因此,服務質量的好壞并不一定能減少或消除用戶使用互聯網金融理財所帶來的不確定性。從互聯網金融特性的另一個角度來看,網絡安全性越高,用戶在個人信息、財務支付等隱私上所感受到的安全保障越高,從而更容易產生對互聯網金融理財平臺的信任,這將大大提升該用戶使用互聯網金融平臺的感知價值。在本研究中,網絡安全性對用戶感知風險的影響不顯著;對于出現不同的結果,比較具有說服力的解釋可能是源于最近幾年第三方支付平臺(如支付寶)的廣泛運用,其能夠為用戶在支付過程中及支付后提供擔保,因此,用戶在財務損失和個人隱私泄露等方面風險的擔憂大大降低。

從個體差異來看,擁有較強個人創新性的用戶在使用互聯網金融理財方面擁有較高的感知價值。創新性強的個體擁有比較強的外傾傾向,能夠更主動的接受新鮮事物,并從中獲得更強烈的滿足感,這將促使感知價值的提升。個人創新性對感知風險影響不顯著的原因可能是個人創新性強的個體更具有冒險精神,更能夠承擔風險去嘗試新鮮事物,所以他們對風險的感知相對于創新性低的個體也就不明顯。從個體差異的另一個方面來說,社會影響在提高用戶感知價值中具有較強的影響力,而對感知風險影響則不顯著,其原因是個體在決定是否使用互聯網金融理財時,會參考他人的態度和觀點,如果他人贊同個體這一決定,個體則會在這一群體中收獲聲譽和成就感,因而其感知通過參與這一行為能夠收獲較大的價值。但是,他人的態度和觀點并不一定能消除用戶對陌生事物的疑惑感,因此也就不能降低用戶的感知風險;同時,現在使用或潛在使用互聯網金融理財的群體主要是青年,青年群體更具冒險精神,在周圍個體的影響下,他們更有可能選擇承擔風險來追求新事物、時尚元素,所以他們的風險感知也就大大削減。

另外,實證研究結果也證實了用戶使用互聯網金融理財是一個價值和風險的權衡過程,感知價值會促使用戶更愿意使用互聯網金融理財,而感知風險將降低用戶使用互聯網金融理財的意愿。

本研究對互聯網金融機構、商家和監管機構等更好的推進互聯網金融發展也具有重要啟示。首先,作為互聯網金融機構,要不斷改善服務質量,以滿足不同層次、不同需求用戶的要求;其次,對互聯網金融機構,既要加強支付安全保障方面的技術,確保用戶資金財產的安全,同時也要注意避免用戶個人信息和隱私泄露,進而增加用戶的價值感知,提高用戶對互聯網金融理財的使用意愿。第三,對相關監管機構來說,要不斷完善互聯網金融監管體制,采取合理有效的措施增進用戶對互聯網金融的了解。相信在金融機構、商家和監管機構三方面的共同努力下,中國互聯網金融將會持續健康發展。

(二)理論貢獻與局限性

1.理論貢獻

本研究的理論貢獻主要有兩點:第一,本研究基于社會交換理論將用戶使用互聯網金融理財看作是一種交換的行為過程,即用戶的感知價值和感知風險的權衡決定著其使用互聯網金融理財的意愿。這不同于以往以TAM模型及其擴展模型為主要研究框架的思路,擴展了社會交換理論的解釋力。第二,本研究將個人創新性作為個體差異的一個維度考慮進入研究模型,為更好了解用戶個性特征在使用互聯網金融理財中的作用給出實證支持。

2.局限性

本研究的局限性主要體現在以下幾個方面:(1)本研究的相關影響因素未來可作更進一步的細化及分類,觀察并探討細化、分類后的影響因素對用戶接受或使用互聯網金融理財的影響,以實現更深入化的研究。(2)在問卷的發放和收集過程中,由于時間、精力的限制,收集的樣本數量有限,且多為有過互聯網金融理財經驗的大學生、研究生和高校老師,對沒有互聯網金融理財經驗的潛在消費人群購買意愿的研究還有待進一步探索。

[1] ALLEN F,MCANdREWS J,STRAHAN P.E-finance:An Introduction[J].Journal of Financial Services Research,2002(2):5-27.

[2] 邱均平,楊強,郭麗琳.互聯網金融理財產品使用影響因素研究[J].情報雜志,2015(1):179-184.

[3] 艾瑞咨詢[EB/OL].2016年中國互聯網金融發展報告.http://www.iresearch.com.cn/report/2668.html,2016-10-30.

[4] 張成虎,李霖魁.我國互聯網金融客戶接受意愿影響因素研究[J].華東經濟管理,2015(10):161-167.

[5] MICHAEL KLAFFT.Procurement Platforms for Consumers[J].SIGecom Exchanges,2008(2):1-3.

[6] 施青華,劉蘭娟.互聯網金融的用戶選擇行為實證研究[J].上海財經大學學報,2015(6):80-89.

[7] SCHIERZ P G,SCHILKE O,WIRTZ B W.Understanding Consumer Acceptance of Mobile Payment Services: An Empirical Analysis[J].Electronic Commerce Research and Applications Special Issue: Nomadic and Mobile Computing,2010(3):209-216.

[8] 張成虎,李霖魁.我國互聯網金融客戶接受意愿影響因素研究[J].華東經濟管理,2015(10):161-167.

[9] 羅長利,朱小棟.基于TAM/TPB和感知風險的余額寶使用意愿影響因素實證研究[J].現代情報,2015(2):143-149.

[10] 魏明俠,黃林,夏雨.網上理財行為致因:基于余額寶用戶的經驗證據[J].管理評論, 2015(9):40-49.

[11] HOMANS G C.Social behavior as exchange[J].American Journal of Sociology,1958:597-606.

[12] NORD W. Adam Smith and Contemporary Social Exchange Theory[J]. American Journal of Economics & Sociology,1973(4):421-436.

[13] BLAU P. Exchange and Power in Social Life[M]. New York: John Wiley & Sons, Inc., 1964.

[14] CULNAN M J,Armstrong P. Information Privacy Concerns, Procedural Fairness, and Impersonal Trust: An Empirical Investigation[J].Organization Science, 1999(1):104-115.

[15] 聶進,郭章根.網絡金融信息服務質量評價研究——以垂直財經網站為例[J].圖書情報知識,2014(6):91-100.

[16] 李彩鳳,梁靜溪.互聯網金融風險的實證評價及優化對策[J].金融理論與實踐,2016(5):69-74.

[17] GRONROOS C.A service quality model and its marketing implications[J].European Journal of Marketing,1984(4):36-44.

[18] DODDS W B,MONROE K B.The effect of brand and price information on subjective product evaluations[J].Advances in consumer research,1985(3):85-90.

[19] 查金祥,陳明亮.網絡商店服務質量與消費者購物意愿關系[J].經濟管理,2005(8):51-55.

[20] 陳林芬,王重鳴.網絡消費者行為與電子商務服務質量的關系[J].消費經濟,2005(3):78-81.

[21] CRONINJ J J,Hulta M K B A.Assessing the effects of quality,value,and customer satisfaction on consumer behavioral intentions in service environments[J].Journanl of Ratailing,2000(2):193-218.

[22] FASSNANCHT M,WKose I.Consequences of Web-based service quality:Uncovering a multi-faceted chain of effects[J].Journanl of Tnteractive Marketing,2007(3):35-54.

[23] 米利群.關于影響網上銀行顧客滿意度因素的實證分析[J].河北大學學報(哲學社會科學版),2009(4):50-55.

[24] 徐長江,丁聰聰.網上銀行發展中的相關因素分析——基于TAM理論[J].統計與信息論壇,2012(3):67-71.

[25] CHANG M, Cheung W,Lai V.Literature Derived Reference Models for the Adoption of Online Shopping[J].Information & Management,2005(4):543-559.

[26] IM S,Bayues B,Mason C.An Empirical Study of Consumer Innovativeness, Personal Characteristics, andNew-product Adoption Behavior[J].Academy of Marketing Science,2003(1):61-73.

[27] LASSAR W,MANOLIS C,LASSAR S.The Relationship between Consumer Innovativeness,Personal Characteristics, and Online Banking Adoption[J].International Journal of Banking Marketing,2005(2):176-199.

[28] 常亞平,朱東紅.基于消費者創新性視角的網上購物意向影響因素研究[J].管理學報,2007(11):820-523.

[29] LIANG T,HO Y,LI Y,TURBAN E.What Drives Social Commerce: The Role of Social Support and Relationship Quality[J].International Journal of Electronic Commerce,2011(2):69-90.

[30] 李淑彪,龍其龍,郭濤.網上銀行使用意愿的影響因素研究[J].統計與信息論壇,2012(12):82-87.

[31] 馬小龍,劉蘭娟.基于 UTAUT 的城鎮居民對互聯網社交理財產品使用意愿影響因素研究[J].消費經濟,2016(2):81-86.

[32] GREWAL D,MONROE K B,KRISHNAN R.The effects of price-comparison advertisingon buyers' perceptions of acquisition value,transaction value,and behavioral intentions[J].The journal of marketing,1998(2):46-59.

[33] PETRICK J F.Development of a multi-dimensional scale for measuring the perceived value of a service[J].Journal of leisure research,2002(2):119.

[34] 李先國,陳寧頡,張新圣.虛擬品牌社區感知價值對新產品購買意愿的影響機制——基于群體認同和品牌認同的雙中介視角[J].中國流通經濟,2017(2):93-100.

[35] WANG Y S,WANG Y M,LIN H H,etal.Determinants of User Acceptance of Internet Banking:an Empirical Study[J].International Journal of Service Industry Management,2003(5):501-519.

[36] MSRTINS C,OLIVIRA T.Understanding the Internet banking adoption:A unified theory of acceptance and use of technology and perceived risk application[J].International Journal of Information Management,2013(9):1-13.

[37] 張玉喜.網絡金融的風險管理研究[J].管理世界,2002(10):139-140.

[38] LEE M C.Factors Influencing the Adoption of Internet Banking: An Integration of TAM and TPB with Perceived Risk and Perceived Benefit[J].Electronic Commerce Research and Applications,2009(3):130-141.

[39] HWANG Y,WKIM D J, Customer self-service systems: The effects of perceived Web quality with service contents on enjoyment, anxiety, ande-trust[J].Decision Support Systems,2007(3):746-760.

[40] Lee M K O.A ComprehensiveM odel of Internet Consumer Satisfaction[D].City University of Hong Kong,1999.

[41] TARIQ B. Exploring Factors Influencing the Adoption of Mobile[J].Journal of Internet Banking and Commerce,2007(3):32-42.

[42] HSUCL,LINCC. Acceptance of blog usage: the roles of technology acceptance,social influence and knowledge sharing motivation[J].Information & Management,2008(1):65-74.

[43] KIM H,Chan H C andGupta S.Value-based Adoption of Mobile Internet: An empirical investigation[J].Decision Support Systems,2007(1):111-126.

[44] PAVLOU P A,GEFEN D.Building Effective Online Marketplaces with Institution Based Trust[J].Information Systems Research,2004(1):37-59.

[45] KIM D J,FERRIN D L,RAO H R.A trust-based consumer decision-makingmodel in electronic commerce: The role of trust, perceived risk, and their antecedents[J].Decision Support Systems,2008(2):544-564.

(責任編輯:杜紅琴)

Research on Factors Influencing The Use Intention of Internet Finance Based on Social Exchange Theory

CHEN Guo-hong, LI Xiao-qian, REN Da-shuai

(School of Economics & Management, Fuzhou University, Fuzhou 350116, China)

In recent years, driven by the two wheels of financial market and information technology,the Internet finance has experienced an extremely rapid development. It is very important to investigate influencing factors and forming mechanism of the Internet financial users' using intention in order to ensure the sustainable competitive advantages of Internet financial enterprises. Different from the popular TAM model, the article constructs a novel willingness influencing factors model based on the social exchange theory. Results show that perceived value (positive) and perceived risk (negative) are the decisive factors that affect the user's use of network finance, but the impact of perceived risk is lower than that of perceived value;Internet financial merchants′ service quality, network security, individual creativity and social influence affect the using intention through their impacts on the intermediate variable of perceived value and it’s not significant on perceived risk. Finally, according to the research results,this paper puts forward suggestions, providing management reference for sustainable and healthy development of the Internet financial industry and institutions.

TAM model; social exchange theory; internet finance; using intention; influencing factors

2017-05-14

國家自然科學基金資助項目(70973022,71403052);國家社會科學基金后期資助項目(15FGL005)。

陳國宏,男,福州大學經濟與管理學院教授, 博士生導師,研究方向:電子商務與網絡消費行為;李小倩,女,福州大學經濟與管理學院碩士研究生,研究方向:電子商務與網絡消費行為;任大帥,男,福州大學經濟與管理學院博士研究生,研究方向:電子商務與網絡消費行為。

F832.2

A

1008-2603(2017)03-0077-11

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

中國塑料(2016年3期)2016-06-15 20:30:00

商用汽車(2016年4期)2016-05-09 01:23:12

中國工程咨詢(2016年10期)2016-01-31 03:12:10

創業家(2015年5期)2015-02-27 07:53:25