債務(wù)融資對企業(yè)可持續(xù)盈利能力的影響機(jī)理

2017-08-01 00:05:44劉建華

沈陽師范大學(xué)學(xué)報(社會科學(xué)版) 2017年4期

劉建華,周 林

(遼寧大學(xué) 商學(xué)院,遼寧 沈陽 110136)

債務(wù)融資對企業(yè)可持續(xù)盈利能力的影響機(jī)理

劉建華,周 林

(遼寧大學(xué) 商學(xué)院,遼寧 沈陽 110136)

可持續(xù)盈利能力是企業(yè)長久生存和永續(xù)發(fā)展的重要影響因素,是理論界與實務(wù)界一直以來關(guān)注的焦點(diǎn)。改善企業(yè)的資本結(jié)構(gòu)是提升企業(yè)可持續(xù)盈利能力的重要手段。實證檢驗表明:增強(qiáng)企業(yè)的債務(wù)融資能力可有效提升企業(yè)的可持續(xù)盈利能力;企業(yè)價值作為一家公司的市場表現(xiàn)在兩者之間具有中介效用。增強(qiáng)債務(wù)融資能力(當(dāng)期)——提高企業(yè)市場價值(當(dāng)期)——促進(jìn)企業(yè)可持續(xù)盈利能力(未來),是債務(wù)融資能力對企業(yè)可持續(xù)盈利能力影響機(jī)理的基本脈絡(luò)。

債務(wù)融資能力;企業(yè)價值;企業(yè)可持續(xù)盈利能力;上市企業(yè)

一、引言

企業(yè)在日常的經(jīng)營活動中,資金是其基本要素,同時也是企業(yè)實現(xiàn)良好績效從而實現(xiàn)可持續(xù)盈利的必備要素。許多公司在生產(chǎn)運(yùn)營中都面臨著資金緊缺的困境,往往是望機(jī)遇而興嘆,心有余而力不足。融資約束一直是困擾企業(yè)可持續(xù)發(fā)展的難題,尤其在金融體系還不很健全的中國,金融歧視的現(xiàn)象特別明顯[1-4]。提升債務(wù)融資能力,利用杠桿擴(kuò)充企業(yè)的債務(wù)資本,增加企業(yè)經(jīng)營流動資金,可以有效解決融資約束困擾公司可持續(xù)盈利問題。Caprio認(rèn)為,公司的債務(wù)分為短期債務(wù)與長期債務(wù),而通過長期債務(wù)融資獲得的資金更利于企業(yè)支配,從而對于企業(yè)銷售增長率的提升作用更大[5]。Demirguc-Kunt和Maksimovic通過對1980—1991年間的30個國家的企業(yè)進(jìn)行研究發(fā)現(xiàn),債務(wù)融資對于企業(yè)的增長具有正向的促進(jìn)作用[6]。Brennan和Schwartz提出的權(quán)衡理論認(rèn)為,公司經(jīng)常在負(fù)債避稅與負(fù)債成本之間進(jìn)行抉擇,往往會傾向認(rèn)為利大于弊,從而提高負(fù)債水平,高財務(wù)杠桿會帶來更好的績效[7]。可見增強(qiáng)企業(yè)的債務(wù)融資能力會促進(jìn)企業(yè)的可持續(xù)盈利能力,而可持續(xù)盈利能力是一種持續(xù)培養(yǎng)的過程,其效果必然會反映到企業(yè)的財務(wù)績效上面。但公司運(yùn)營具有一定的周期,財務(wù)指標(biāo)帶有滯后性,即債務(wù)融資能力一定是通過某種影響而后續(xù)作用于企業(yè),進(jìn)而提升企業(yè)的可持續(xù)盈利能力。那么這種傳導(dǎo)機(jī)制會是怎樣的呢?

提升債務(wù)融資能力的本質(zhì)就是要為公司募集發(fā)展所需的債務(wù)資本,企業(yè)的負(fù)債水平提高以后會直接影響到公司在金融市場中的企業(yè)價值。改進(jìn)后的MM理論與凈收益理論認(rèn)為,企業(yè)通過提升自身的融資能力會提高其負(fù)債水平、降低平均資本成本進(jìn)而提升企業(yè)價值,負(fù)債率越高價值越大。然而,關(guān)于企業(yè)價值的提升是否會促進(jìn)企業(yè)可持續(xù)盈利能力的實證研究較少。究其原因是,許多研究者都把企業(yè)價值當(dāng)成了一種靜態(tài)呈現(xiàn)指標(biāo)而未考慮其動態(tài)變化過程對企業(yè)可持續(xù)盈利能力的影響。企業(yè)價值絕不等同于企業(yè)當(dāng)期績效,更不等于企業(yè)的持續(xù)績效,那么企業(yè)價值是否會影響到企業(yè)可持續(xù)盈利能力呢?企業(yè)內(nèi)部管理者會根據(jù)企業(yè)價值的高低起伏采取不同的投資政策,通常在金融市場表現(xiàn)良好即高價值企業(yè)會通過增發(fā)股票而募集到較多的資金,通過兼并、收購、多元化等戰(zhàn)略擴(kuò)大經(jīng)營范圍、降低市場風(fēng)險。這種投資需求的增加會增強(qiáng)企業(yè)的資本擴(kuò)展能力,促進(jìn)企業(yè)的可持續(xù)發(fā)展[8]。因此,企業(yè)價值可能會是債務(wù)融資影響企業(yè)可持續(xù)盈利的一條通道,這恰恰也是本文關(guān)注的焦點(diǎn)。

二、文獻(xiàn)回顧與假設(shè)提出

Myers與Majluf的優(yōu)序融資理論認(rèn)為,最佳的融資方式是內(nèi)源融資,但多數(shù)企業(yè)由于規(guī)模有限以及營業(yè)利潤投入到持續(xù)經(jīng)營中,內(nèi)援融資能力不強(qiáng)[9]。在外援融資中,由于債務(wù)融資的壁壘高于股權(quán)融資,所以前者對企業(yè)流動經(jīng)營資金的補(bǔ)充更為重要。對于企業(yè)債務(wù)融資的支持可有效幫助企業(yè)擴(kuò)大經(jīng)營規(guī)模進(jìn)而促進(jìn)其持續(xù)盈利能力。金利娟通過構(gòu)建融資相關(guān)性模型實證檢驗了融資支持對于我國中小企業(yè)實現(xiàn)可持續(xù)發(fā)展的重要性[10]。債務(wù)融資能力就是獲取債務(wù)資本的能力,Wernerfelt的企業(yè)資源基礎(chǔ)論的觀點(diǎn)認(rèn)為,資金的本質(zhì)是一種重要的企業(yè)資源,融資能力強(qiáng)的企業(yè)可以培養(yǎng)難以復(fù)制的獨(dú)特能力,這種獨(dú)特的能力往往是企業(yè)持續(xù)競爭優(yōu)勢的重要來源,若這種優(yōu)勢長期存在便可以提升企業(yè)的可持續(xù)盈利能力[11]。Danie等運(yùn)用元分析法得出了資源充裕對企業(yè)績效具有正向影響的研究結(jié)果也恰恰印證了企業(yè)債務(wù)融資能力對可持續(xù)盈利能力的促進(jìn)作用[12]。如果企業(yè)內(nèi)部的資源有限,那么企業(yè)的戰(zhàn)略布局便會受到限制,從而制約企業(yè)的成長速度[13][14]。美國著名財務(wù)學(xué)家Higgins提出了企業(yè)可持續(xù)增長模型,其中指出企業(yè)可持續(xù)增長不應(yīng)以消耗企業(yè)的財務(wù)資源為代價[15]。而這種財務(wù)資源是什么呢?是企業(yè)的固有資產(chǎn)還是資金來源?如果是資金來源,那么是股權(quán)資本還是債權(quán)資本?通過Higgins的后續(xù)研究以及研究情景與條件設(shè)置可以判斷,這種財務(wù)資源是資金來源中的股權(quán)資本。那么,提升企業(yè)可持續(xù)盈利能力的同時又要保證其資金來源,就必須增加其債權(quán)資本。綜上所述,本文提出命題一。

假設(shè)一:增強(qiáng)債務(wù)融資能力會促進(jìn)企業(yè)可持續(xù)盈利能力的提升。

關(guān)于債務(wù)融資能力與企業(yè)價值之間的關(guān)系,國內(nèi)外學(xué)者基于的研究背景不同,因而得出的觀點(diǎn)也有很大差異。Berger認(rèn)為,負(fù)債可以有效解決管理層由于委托代理問題而出現(xiàn)損害企業(yè)價值的行為[16]。債務(wù)融資面臨的還本付息問題可以更好地約束經(jīng)理人,因為負(fù)債比例與公司破產(chǎn)倒閉密切相關(guān),這對管理層留住“飯碗”是一種良性的激勵機(jī)制。范從來與葉宗偉認(rèn)為,債務(wù)融資雖然能夠提升企業(yè)的價值,但是并不顯著,他們稱之為公司治理效應(yīng)的弱化現(xiàn)象[17]。Durand提出了凈營業(yè)收益理論,他認(rèn)為企業(yè)的資本結(jié)構(gòu)與其價值之間無關(guān),經(jīng)營收益才能真正決定企業(yè)的價值[18]。而也有學(xué)者認(rèn)為存在最優(yōu)的資本結(jié)構(gòu),Kim得出了企業(yè)具有最佳資本結(jié)構(gòu)的結(jié)論[19]。

對于企業(yè)價值與企業(yè)可持續(xù)盈利能力之間的關(guān)系研究甚少,其原因可能是因為很多學(xué)者都將企業(yè)價值作為衡量企業(yè)績效的重要工具性指標(biāo)[20][21]。但企業(yè)短期績效并不能作為企業(yè)持續(xù)盈利的衡量標(biāo)準(zhǔn),我國資本市場尚未完全重視企業(yè)價值與企業(yè)可持續(xù)發(fā)展之間的關(guān)系,只關(guān)注了傳統(tǒng)績效指標(biāo)而未關(guān)注價值與未來盈利的關(guān)系[22]。企業(yè)價值絕不是一種靜態(tài)的指標(biāo),其動態(tài)變化的過程會影響到管理者做出不同的戰(zhàn)略決策進(jìn)而影響到企業(yè)的可持續(xù)盈利能力。

本文從Ross的信號傳遞理論,Akerlof、Spence和 Stiglitz的信息不對稱理論以及 Jensen和Meckling的代理理論出發(fā),認(rèn)為股權(quán)融資是企業(yè)經(jīng)營不佳的表現(xiàn),而企業(yè)選擇債務(wù)融資方式是在向市場傳遞一種經(jīng)營良好的信號,債務(wù)融資能力越強(qiáng),企業(yè)價值越高;債務(wù)融資具有強(qiáng)制實施還本付息的特點(diǎn),降低信息不對稱造成的企業(yè)管理人員肆意操縱內(nèi)部現(xiàn)金流進(jìn)行不合理投資的風(fēng)險,減少代理成本進(jìn)而增加企業(yè)價值[23-27]。銀行作為債務(wù)融資的主要來源也會對其嚴(yán)加約束,這樣融來的資金可以合理分配到提升企業(yè)績效的日常管理與運(yùn)營中,實現(xiàn)企業(yè)價值的最大化。

企業(yè)價值包括債務(wù)價值與股權(quán)資本價值,如果排除外界干擾,當(dāng)企業(yè)的資本結(jié)構(gòu)一定時,企業(yè)價值提升會促使企業(yè)通過發(fā)行少量的股票獲得更多的投資品,這種投資需求的增加會驅(qū)動企業(yè)實現(xiàn)資本擴(kuò)張[28]。資本擴(kuò)張會提高企業(yè)的后續(xù)績效,從而提升企業(yè)的可持續(xù)盈利能力。綜合以上觀點(diǎn),本文提出命題二。

假設(shè)二:債務(wù)融資能力對企業(yè)可持續(xù)盈利能力的促進(jìn)效用是部分通過企業(yè)價值傳導(dǎo)的,即企業(yè)價值起到部分中介作用。

三、研究設(shè)計

(一)變量選取與描述

1.債務(wù)融資能力。本文參考國內(nèi)外研究,采用資產(chǎn)負(fù)債率作為代理變量。這一方法得到國內(nèi)外很多學(xué)者的認(rèn)可。方明月在研究企業(yè)融資能力與企業(yè)并購關(guān)系時就將此作為衡量企業(yè)債務(wù)融資能力的代理變量[29]。

2.企業(yè)可持續(xù)盈利能力。企業(yè)具備可持續(xù)盈利能力要求其在一定期限內(nèi)保持經(jīng)營和發(fā)展的良好態(tài)勢,以市場化表現(xiàn)評價機(jī)制為衡量標(biāo)準(zhǔn),考察上市公司在資本市場中的財務(wù)成長性指標(biāo),相關(guān)財務(wù)成長性指標(biāo)表現(xiàn)得越好,公司的可持續(xù)盈利能力就會更強(qiáng)。通常在衡量企業(yè)盈利能力時多采用ROE與ROA;唐清泉等在研究研發(fā)投入與企業(yè)可持續(xù)發(fā)展關(guān)系時使用主營業(yè)務(wù)利潤率作為衡量企業(yè)可持續(xù)發(fā)展指標(biāo)之一,實際衡量的是企業(yè)可持續(xù)盈利能力[30];王建瓊等在構(gòu)建企業(yè)可持續(xù)發(fā)展指標(biāo)時采用主營業(yè)務(wù)收入增長率作為盈利能力的評價指標(biāo)之一[31]。本文構(gòu)建的企業(yè)可持續(xù)盈利能力,重點(diǎn)在于企業(yè)未來一段時間內(nèi)的盈利情況。考慮到指標(biāo)的綜合性與全面性問題,在上述基礎(chǔ)上進(jìn)行了適當(dāng)調(diào)整,采用t+1和t+2期營業(yè)收入年增長率(GRS)、營業(yè)利潤年增長率(GRP)、總資產(chǎn)收益率(ROA)、凈資產(chǎn)收益率(ROE)4個指標(biāo)加權(quán)平均來構(gòu)建企業(yè)可持續(xù)盈利能力。通過德爾菲法邀請多位經(jīng)濟(jì)、金融和財務(wù)領(lǐng)域的專家、教授來確定加權(quán)系數(shù)具體權(quán)重,其結(jié)果如下:企業(yè)可持續(xù)盈利能力=0.6*(0.3*GRSt+1+0.1*GRPt+1+ 0.4ROAt+1+0.2*ROEt+1)+0.4*(0.3*GRSt+2+0.1* GRPt+2+0.4ROAt+2+0.2*ROEt+2)。

3.其他變量設(shè)置

(1)企業(yè)價值。根據(jù)現(xiàn)有國內(nèi)外的研究慣例,使用托賓Q作為代理變量,可以有效緩解由于重大變量遺漏而產(chǎn)生的內(nèi)生性問題[32]。(2)企業(yè)規(guī)模。通常,企業(yè)規(guī)模越大其抵御風(fēng)險的能力越強(qiáng),易于獲得競爭優(yōu)勢,對企業(yè)可持續(xù)發(fā)展能力具有促進(jìn)作用,為了避免異方差問題的出現(xiàn)以及消除量綱因素,根據(jù)以往研究經(jīng)驗,將其作為控制變量。(3)行業(yè)類型。本文參考《上市公司行業(yè)分類指引(2012)》,將行業(yè)類型分為制造和非制造業(yè),并引入啞變量加以控制。(4)現(xiàn)金比率。企業(yè)營運(yùn)現(xiàn)金流會影響工作的并購、多元化等發(fā)展戰(zhàn)略,進(jìn)而影響公司的可持續(xù)盈利能力。(5)行業(yè)特征。采用資本密集度即人均資本來作為衡量不同行業(yè)特征的代理變量。(6)年份。參考以往研究經(jīng)驗,將其加以控制,此處不在贅述。

表1 主要變量的定義與說明

(二)理論模型構(gòu)建

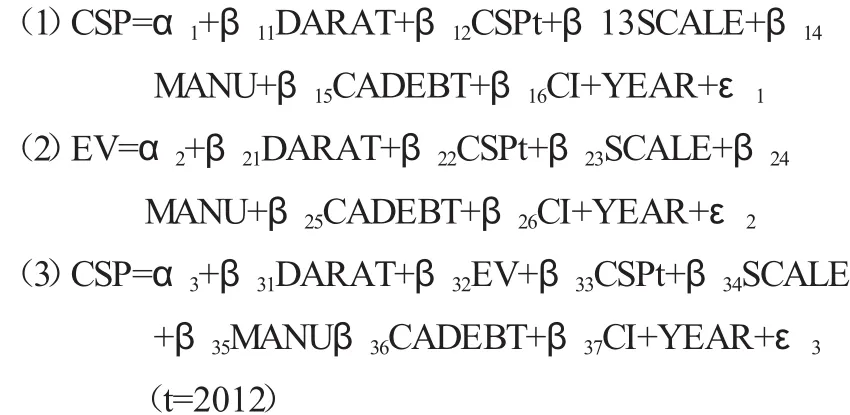

模型(1)用來檢驗假設(shè)一:增強(qiáng)債務(wù)融資能力會促進(jìn)企業(yè)可持續(xù)盈利能力的提升。模型(2)、模型(3)用來檢驗假設(shè)二:債務(wù)融資能力對企業(yè)可持續(xù)盈利能力的促進(jìn)效用是部分通過企業(yè)價值傳導(dǎo)的,即企業(yè)價值起到部分中介作用。

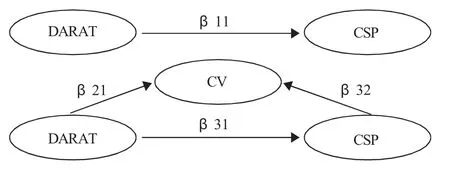

圖1 研究框架圖

(三)關(guān)鍵變量的描述性統(tǒng)計

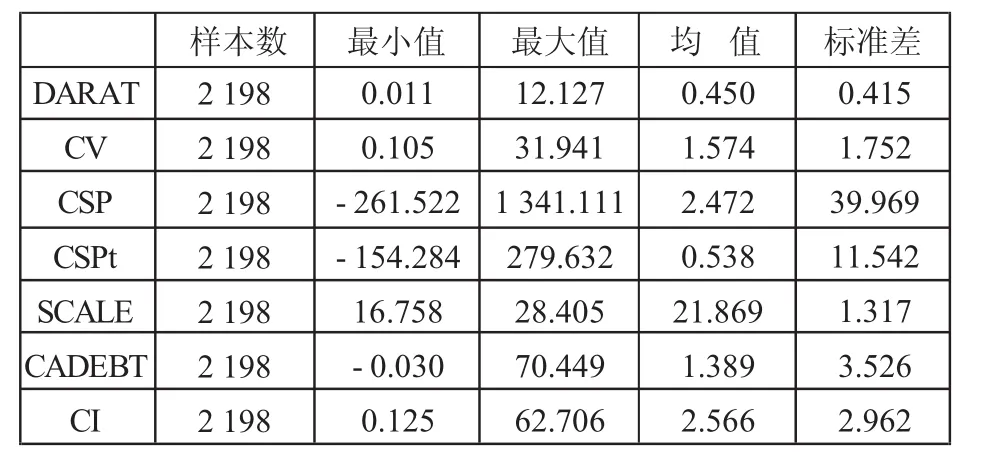

表2 變量描述性統(tǒng)計結(jié)果

表2為主要變量的描述性統(tǒng)計的結(jié)果,根據(jù)公式變異系數(shù)=標(biāo)準(zhǔn)差/均值可得到DARAT、CV、SCALE、CADEBT和CI的變異系數(shù)分別為0.9、1.1、16.2、21.5、0.06、2.54、1.15,可見 CSP與CSPt的離散程度較大,CSP為負(fù)值說明企業(yè)可持續(xù)盈利能力較弱。CV的最大值與最小值差異也較大,說明企業(yè)價值相差較大。

(四)樣本選取與數(shù)據(jù)來源

本文選取2012—2014年A股上市企業(yè)作為研究樣本,在樣本選取的過程中剔除了金融類、ST、PT類、數(shù)據(jù)缺失以及信息披露不完整的公司。本文樣本數(shù)據(jù)均來自于CCER、CSMAR數(shù)據(jù)庫,對于部分?jǐn)?shù)據(jù)可能為極端值和異常值,進(jìn)行了Winsorize縮尾處理,同時根據(jù)其上市公司的年報進(jìn)行了檢驗與校正。

四、實證分析

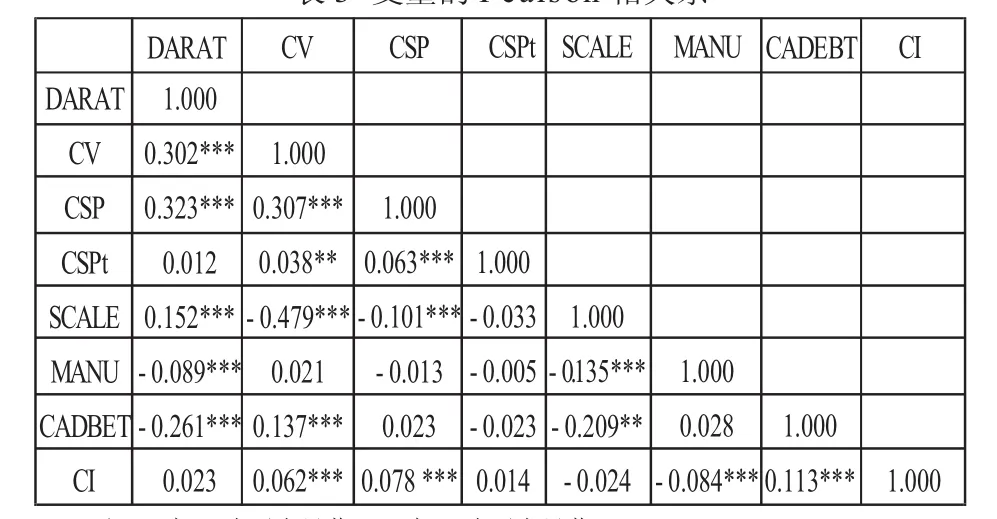

(一)3.1 Pearson相關(guān)系數(shù)分析

表3 變量的Pearson相關(guān)系

從表3可以看出,企業(yè)可持續(xù)盈利能力與債務(wù)融資能力顯著正相關(guān),企業(yè)價值與債務(wù)融資能力顯著正相關(guān),可以初步判斷債務(wù)融資能力對企業(yè)價值以及企業(yè)可持續(xù)盈利能力具有積極的促進(jìn)作用。

(二)回歸結(jié)果與分析

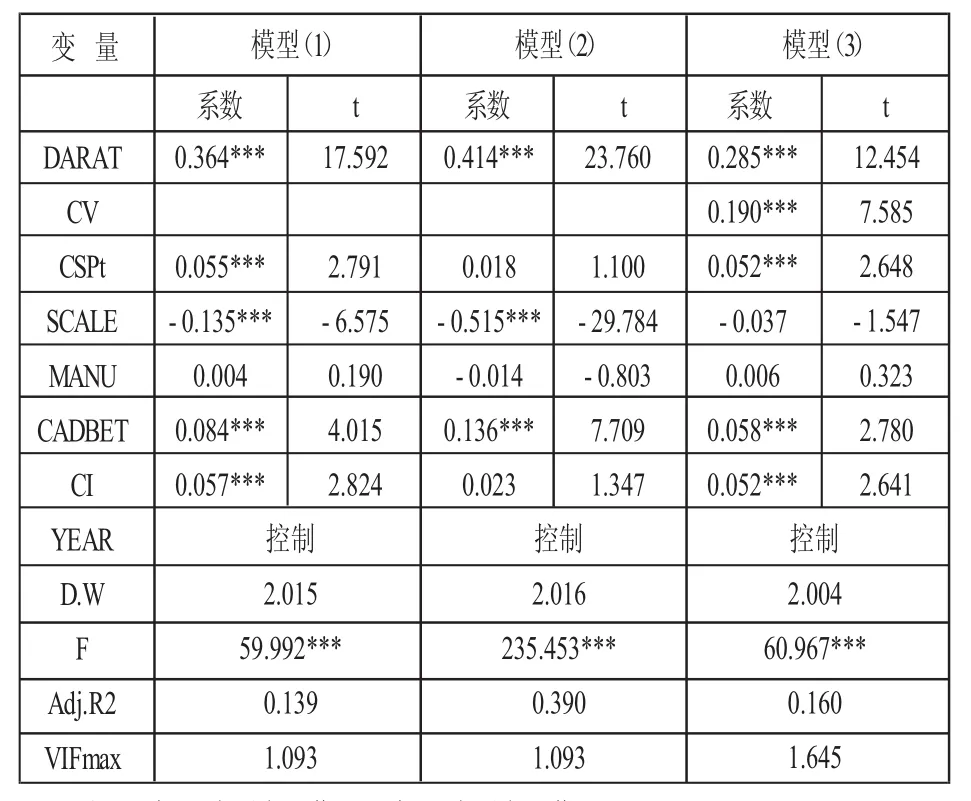

由表4可知,三個模型的Durbin-Watson值都接近2,說明模型不存在自相關(guān)問題;F值在1%的水平上顯著,說明模型的擬合度較好;VIFmax<10,說明變量之間不存在多重共線性問題。

表4 模型回歸結(jié)果

從模型(1)來看,β11=0.364,在1%水平上顯著,說明在控制其他影響因素的基礎(chǔ)上企業(yè)增強(qiáng)債務(wù)融資能力會促進(jìn)企業(yè)可持續(xù)盈利能力的提升,假設(shè)一得證。

從模型(2)來看,β21=0.414,在1%水平上顯著;由模型(3)可知β32=0.190,在1%水平上顯著;β31=0.258,而且在 1%的水平上顯著,β31<β11,表明加入企業(yè)價值后,債務(wù)融資能力對企業(yè)可持續(xù)盈利能力的驅(qū)動效應(yīng)下降,根據(jù)中介效用的分析方法可知,債務(wù)融資能力對企業(yè)可持續(xù)盈利能力的驅(qū)動效應(yīng)是部分通過企業(yè)價值這一中介變量傳導(dǎo)的。至此,假設(shè)二得證。

(三)穩(wěn)健性檢驗

上述分析中,我們將托賓Q的值作為企業(yè)價值的代理變量,而托賓Q實際上是企業(yè)的市場價值與賬面價值的比值,市場價值包含了公司的股票價值與債務(wù)資本價值,而公司的股票價值在一年期由于虛假信息、國家股票市場政策的變動以及投資者的個人偏好買入賣出等因素的影響時刻波動,所以傳統(tǒng)年末的托賓Q值會與真實Q值有所偏差,本文使用優(yōu)化的托賓Q,代替托賓Q對企業(yè)價值的中介作用進(jìn)行檢驗。其優(yōu)化方法參考于旭等人在分析托賓Q對上市公司的成長評價過程中所采取的加權(quán)處理法[33]。

首先確定托賓Q的優(yōu)化系數(shù)ζ,ζ=12(D1+D2+…+D12)/D12,其中D為對應(yīng)月份最后一個交易日的股票收盤價,Q,=(ζ*M1+M2+DEBT)/TA,其中M1為流通股市值,M2為限售股市值,DEBT為債務(wù)資本市值,TA為年末總資產(chǎn)。這樣就會得到一個優(yōu)化托賓Q,然后帶入原模型中進(jìn)行回歸分析,其結(jié)果如表5所示。

表5 企業(yè)價值中介作用穩(wěn)健性檢驗——基于優(yōu)化的托賓Q·

由表5可知,用優(yōu)化托賓Q,代替原托賓Q后,其回歸分析結(jié)果依然能夠很好地證明原假設(shè)。另外,在用營業(yè)收入或者銷售額的自然對數(shù)作為企業(yè)規(guī)模的代理變量進(jìn)行回歸,其結(jié)果依然不變,由此可見研究的穩(wěn)健程度較高。

(四)內(nèi)生性問題討論

如果回歸方程中的解釋變量與殘差之間相關(guān),那么我們說這個回歸模型存在內(nèi)生性問題。以一元回歸方程Y=a+bX+ε為例,即COV(X,ε)≠0。那么造成這種現(xiàn)象的主要原因有兩種。

1.重要變量遺失導(dǎo)致的內(nèi)生性問題

如果模型中的重要變量遺失,那么它將會混入到殘差ε之中,如果它與Y相關(guān),則COV(X,ε)=COV(X,X1+ε1)=COV(X,c+dY+β+ε1)=COV(X,c+d(a+bX+c)+β+ε1)=COV(X,bdX)=bdD(X)≠0;如果它與X相關(guān),則COV(X,ε)=COV(X,X1+ε1)=COV(X,c+dX+β+ε1)=dD(X)≠0。

本文在假設(shè)一中通過控制因變量的滯后項——當(dāng)期企業(yè)可持續(xù)盈利能力,能夠有效緩解重要變量遺失所帶來的內(nèi)生性問題。遺失的重要變量在時間序列上如果非常穩(wěn)定的話,那么它必然會對滯后期因變量同樣產(chǎn)生影響,即對當(dāng)期的可持續(xù)盈利能力產(chǎn)生影響。因此,將當(dāng)期的可持續(xù)盈利能力作為控制變量就會有效控制那些遺漏的重要因素對企業(yè)未來可持續(xù)盈利能力的影響,進(jìn)而有效緩解模型的內(nèi)生性。Roberts和Whited也曾經(jīng)就此方法進(jìn)行過充分論證[34]。

2.自變量與因變量互為因果關(guān)系的內(nèi)生性問題

自變量與因變量互為因果,X會影響到Y(jié)同時Y也會影響到X,即COV(X,ε)=COV(X,Y-a-bX)=COV(c+dY+β,Y-a-b(c+dY+β))= COV(dY,Y-bdY)=d(1-bd)COV(Y,Y)=d(1-bd)D(Y)≠0(1-bd≠0,否則為同一條直線)。對于此類問題,通常采用構(gòu)造工具變量以及采用動態(tài)的面板數(shù)據(jù)來檢驗Y與X的關(guān)系。對于本文而言,企業(yè)的可持續(xù)盈利能力采用的是未來兩期的數(shù)據(jù)指標(biāo),有效解決了企業(yè)可持續(xù)盈利與債務(wù)融資能力互為因果的問題;而當(dāng)檢驗企業(yè)價值中介作用時,模型(2)回歸結(jié)果證明債務(wù)融資能力能夠提升企業(yè)價值。然而企業(yè)價值越高,債權(quán)人可能更傾向于對其融資,獲得更多收益,因而又可能促進(jìn)債務(wù)融資能力的增強(qiáng)。所以,我們采用TSLS,尋求內(nèi)生性解釋變量債務(wù)融資能力的工具變量來對債務(wù)融資能力進(jìn)行預(yù)測,得出預(yù)測值,然后帶入回歸方程進(jìn)行分析,這樣就可以有效解決此類內(nèi)生性問題。

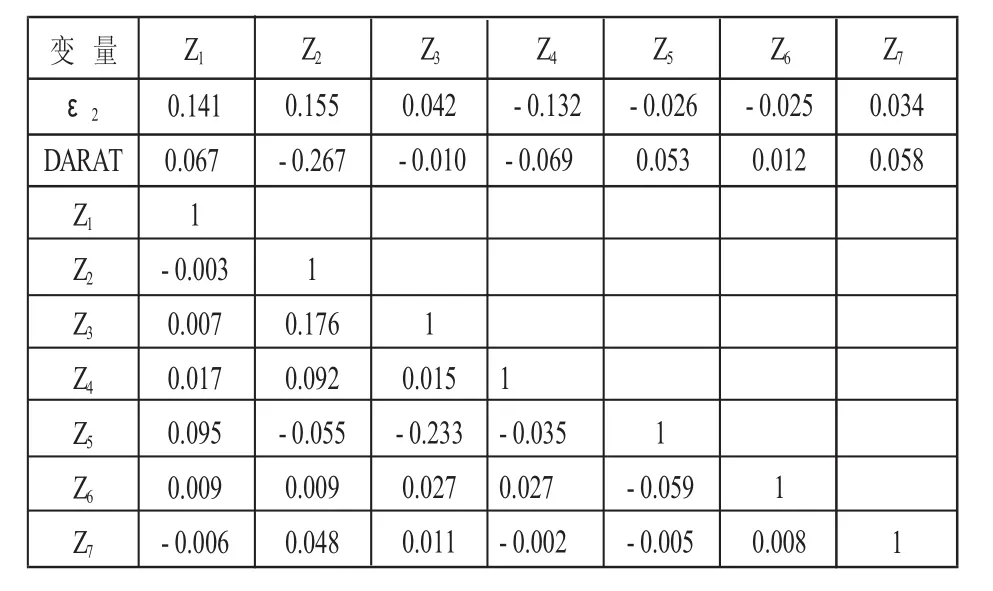

此類工具變量需要滿足三個前提條件(1)COV(Z,ε)=0,即工具變量與回歸模型中的殘差ε不相關(guān),這一點(diǎn)很難做到,現(xiàn)實的研究中,我們不能完全消除內(nèi)生性問題而只能盡量緩解,所以,良好的工具變量Z要保證與ε的相關(guān)程度越低越好。(2)COV(Z,X)≠0,即工具變量Z與X相關(guān),切相關(guān)程度越大越好。(3)多個工具變量彼此不相關(guān),即COV(Z1,Z2,…Zn)=0,現(xiàn)實很難做到,只能越低越好。根據(jù)資本結(jié)構(gòu)預(yù)測模型,我們試圖找到能夠滿足上述條件的工具變量,即何種變量能夠顯著影響債務(wù)融資能力而又與殘差項相關(guān)程度低。因此,本文參考何青對于資產(chǎn)負(fù)債率影響因素的檢驗[35],采用其中的解釋變量來構(gòu)建模型,回歸分析的結(jié)果如表6所示。Z1為企業(yè)規(guī)模,用總資產(chǎn)作為代理變量;Z2為盈利能力,用資產(chǎn)收益率作為代理變量;Z3為成長機(jī)會,用資產(chǎn)增長率作為代理變量;Z4為可抵押性,用有形資產(chǎn)比率作為代理變量;Z5為非債務(wù)性稅蔽,用折舊比率作為代理變量;Z6為所得稅稅率;Z7為波動性,用息稅前利潤的變異系數(shù)作為代理變量。第一步檢驗?zāi)P停?)的殘差項ε2與各因素的相關(guān)性;第二步檢驗資產(chǎn)負(fù)債率與因素的相關(guān)性;第三步檢驗各因素彼此的相關(guān)性。相關(guān)系數(shù)如表6所示。

表6 工具變量三步驟相關(guān)系數(shù)

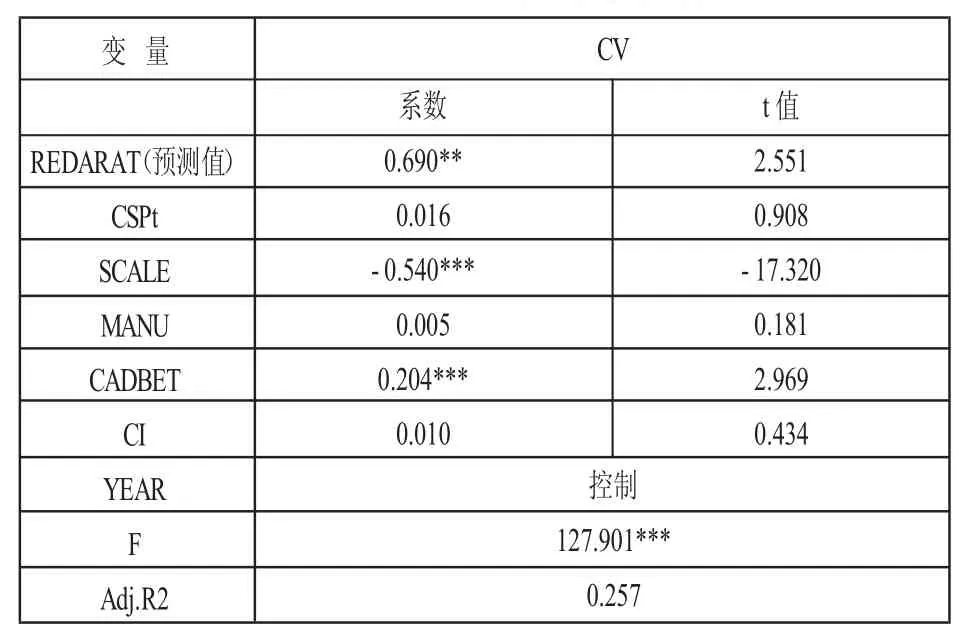

ε2與Z3、Z5、Z6、Z7的相關(guān)系數(shù)很低,符合優(yōu)質(zhì)工具變量的第一條;Z3、Z5、Z6、Z7只有Z3、Z5的相關(guān)系數(shù)較高,不能同時作為工具變量;Z5、Z7與資產(chǎn)負(fù)債率相關(guān)系數(shù)相對較高,但是其系數(shù)0.053,0.058絕對值依然很低,我們稱之為劣工具變量。綜上,確定工具變量Z5非債務(wù)性稅蔽、Z7波動性后,我們進(jìn)行兩階最小二乘法分析,得到資產(chǎn)負(fù)債率的預(yù)測值,回歸結(jié)果如表7所示。

預(yù)測結(jié)果同樣證明債務(wù)融資能力會促進(jìn)企業(yè)價值的提升。綜合穩(wěn)健性檢驗結(jié)果可知本文的結(jié)論可信度較高。

表7 兩階最小二乘法回歸分析

五、結(jié)論與展望

本文使用2012—2014年間中國2 198家A股上市企業(yè)作為參考樣本,實證檢驗了債務(wù)融資能力、企業(yè)價值、企業(yè)可持續(xù)盈利三者之間的關(guān)系。結(jié)果表明,債務(wù)融資能力能夠提升企業(yè)的可持續(xù)盈利能力,同時企業(yè)價值在兩者之間具有部分中介效用。

本文的結(jié)論具有一定的理論貢獻(xiàn)。首先,原有研究基本上局限于資本結(jié)構(gòu)與企業(yè)價值、企業(yè)可持續(xù)盈利能力的單項關(guān)系,而本文探討了債務(wù)融資能力與企業(yè)可持續(xù)盈利能力之間的作用機(jī)理,打開了兩者之間傳導(dǎo)機(jī)制的通道,對公司治理、企業(yè)價值理論起到了一定的補(bǔ)充作用;其次,增強(qiáng)債務(wù)融資能力(當(dāng)期)——提高企業(yè)市場價值(當(dāng)期)——促進(jìn)可持續(xù)盈利能力(未來),這一貫穿的脈絡(luò)克服了單一財務(wù)研究的片面性,為后續(xù)從多維領(lǐng)域進(jìn)行實證分析提供了一些參考;最后,針對研究模型的內(nèi)生性問題進(jìn)行了探討,這一點(diǎn)對于后續(xù)研究也會有一定的幫助。

本文還可從幾方面進(jìn)行完善。第一,樣本問題。很多實證研究認(rèn)為,行業(yè)分類不同,其資本結(jié)構(gòu)與企業(yè)價值的關(guān)系可能不一致,而本文只把行業(yè)屬性作為控制變量,沒有進(jìn)行樣本細(xì)分,其結(jié)論的適用范圍需要進(jìn)一步研究,同時還要注意細(xì)分行業(yè)樣本容量局限造成的以偏概全的問題。第二,對于可持續(xù)盈利能力的衡量標(biāo)準(zhǔn)問題。本文認(rèn)為,企業(yè)發(fā)展具有戰(zhàn)略規(guī)劃性,多為三年期。因此在衡量企業(yè)可持續(xù)盈利能力時我們采用的是用未來兩年的盈利指標(biāo)加權(quán)處理。但現(xiàn)實中企業(yè)戰(zhàn)略制定的年限可能不一,因此需要對未來幾年內(nèi)盈利指標(biāo)進(jìn)行綜合評價,這樣更為精準(zhǔn)。第三,內(nèi)生性問題。在構(gòu)建理論模型時應(yīng)盡可能地采用各種措施,比如控制滯后項、尋找工具變量等緩解財務(wù)指標(biāo)的內(nèi)生性問題。

[1]Chen H W,Chen J Z,LoboGJ.Association between borrower and lender state ownership and accountingconservatism[J]. Journal ofAccountingResearch,2010,48(5):973-1014.

[2]Allen F,Qian J,Qian MJ.Law,finance,and economic growth in China[J].Journal of Financial Economics,2005,77(1):57-116.

[3]張杰.民營經(jīng)濟(jì)的金融困境與融資次序[J].經(jīng)濟(jì)研究,2000(4):3-10.

[4]Lu Z F,Zhu J G,Zhang W N.Bank discrimination,holding bank ownership,and economic consequences:Evidence from China[J].Journal ofBanking&Finance,2012,36(2):341-354.

[5]CaprioG.Reformingfinancialsystems:historicalimplicationsforpolicy[M].London:CambridgeUniversityPress,1997:498-501.

[6]Emirguc-Kunt A,Maksimovic V.Institutions,financial markets,and firm debt maturity[J].Journal of Financial Economics,1999,54(3):295-336.

[7]Brennan MJ,SchwartzE S.Corporate income taxes,valuation,and the problemofoptimal capital structure[J].The Journal ofBusiness,1978(1):103-114.

[8]周紹朋,李凱飛.企業(yè)實現(xiàn)可持續(xù)發(fā)展必須具備五大能力[J].經(jīng)濟(jì)管理,2005(21):28-30.

[9]Myers S C,MajlufN S.Corporate financingand investment decisions when firms have information that investors do not have[J].Journal ofFinancial Economics,1984(13):187-221.

[10]金利娟.融資支持與中小企業(yè)可持續(xù)發(fā)展的實證研究[J].經(jīng)濟(jì)管理,2006(13):47-49.

[11]Wernerfelt B.Aresource-based viewofthe firm[J].Strategic Management Journal,1984,5(2):171-180.

[12]Daniel F,Lohrkef T,F(xiàn)ornaciari C J,et al.Slack resources and firm performance:a meta-analysis[J].Journal of Business Research,2004,57(2):565-574.

[13]Penrose E.The theoryofthe growth ofthe firm[M].NewYork:Oxford UniversityPress,1959:45-47.

[14]Archibald GC,Baumol WJ.Business behavior,value and growth[J].Economica,1960,27(107):34-70.

[15]Higgins R C.Sustainable growth under inflation[J].Financial Management,1981,10(4):36-40.

[16]Berger A N.Small business credit availability and relationship lending:The importance ofbank organizational structure[J]. Eonomic Journal,2002,112(477):32-53.

[17]范從來,葉宗偉.上市公司債務(wù)融資、公司治理與公司績效[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2004(10):50-53.

[18]Durand D.Costs of debt and equity funds for business:Trends and problems of measurement[M].Cambridge:National Bureau ofEconomicResearch,1952:215-262.

[19]KimE H.Amean-variance theoryofoptimal capital structure and corporate debt capacity[J].Journal ofFinance,1978(33):45-63.

[20]Land L H P,Stulz R M.Tobin’s q,corporate diversification,and firm performance[J].Journal of Political Economy,1994(102):1248-1280.

[21]HoldernessCG,SheehanDP.The role ofmajorityshareholdersinpubliclyheldcorporations:An exploratory study[J].Journal ofFinancial Economics,1988(20):1-2.

[22]劉哲,王虹.融資約束對企業(yè)可持續(xù)增長的影響[J].會計之友,2012(5):89-93.

[23]Ross SA.The determination offinancial structure:The Incentive Signaling Approach[J].Bell Journal of Economics,1977(8):23-40.

[24]AkerlofGA.Themarketfor“l(fā)emons”:Qualityuncertaintyandthe market mechanism[J].Quarterly Journal ofEconomics,1970,84(3):488-500.

[25]Spence M.Job market signaling[J].QuarterlyJournal ofEconomics,1973,87(3):355-374.

[26]StiglitzJ E,WEISSA.Credit rationingin markets with imperfectinformation[J].American Economic Review,1981,71(3):393-410.

[27]Jensen MC,MecklingWH.Theoryofthe firm:Managerial behavior,agencycosts and ownership structure[J].Ssrn Electronic Journal,1976,3(4):305-360.

[28]Tobin J.Ageneral equilibriumapproach tomonetarytheory[J].Journal ofMoney,Credit and Banking,1969(1):15-29.

[29]方明月.資產(chǎn)專用性、融資能力與企業(yè)并購[J].金融研究,2011(5):156-170.

[30]唐清泉,徐欣,曹媛.股權(quán)激勵、研發(fā)投入與企業(yè)可持續(xù)發(fā)展[J].山西財經(jīng)大學(xué)學(xué)報,2009(8):77-84.

[31]王建瓊,侯婷婷.社會責(zé)任對企業(yè)可持續(xù)發(fā)展影響的實證分析[J].科技進(jìn)步與對策,2009(18):94-96.

[32]Bova F,KolevKS,Thomas J Ket al.Non-executive employee ownership and corporate risk-taking[J].Social Science Electronic Publishing,2013,90(1):115-145.

[33]于旭,周向前,賀璐.基于托賓Q的企業(yè)成長性評價方法改進(jìn)研究[J].現(xiàn)代管理科學(xué),2012(4):92-94.

[34]Roberts MR,Whoted TM.Endogeneity in empiricalcorporate finance[R].Rochester,NY:Simon School,WorkingPaper,2012:11-29.

[35]何青.資本結(jié)構(gòu)影響因素穩(wěn)健性檢驗[J].財貿(mào)研究,2006(1):113-118.

Influencing Mechanism of Debt Financing on Enterprise Sustainable Profitability

Liu Jianhua,Zhou Lin

(College ofBusiness,LiaoningUniversity,ShenyangLiaoning110136)

Sustainable profitability is an important factor for enterprise long-term survival and sustainable development,and it is the focus of theoretical circles and practical circles have been concerned.Improving the capital structure of enterprise is an important means to enhance sustainable profitability.This paper selects 2012-2014 A-share listed enterprises fromthe CCER,CSMAR database as a research sample,through empirical proof:Enhancing the debt financing capacity of enterprise can promote its sustainable profitability effectively;As the market performance of a company,enterprise value has an intermediary role between debt financing capacity and sustainable profitability. Enhancing debt financing capacity(current period)——promoting enterprise value (current period)——improving enterprise sustainable profitability(in future),is the basic sequence of ideas to explore how debt financing capacity affects enterprise sustainable profitability.

debt financingcapacity;enterprise value;enterprise sustainable profitability;listed enterprise

F275

A

1674-5450(2017)04-0091-07

【責(zé)任編輯:李 菁 責(zé)任校對:趙 穎】

2017-03-22

遼寧省社會科學(xué)規(guī)劃基金重點(diǎn)項目(L15AGL011);遼寧大學(xué)亞洲研究中心項目(Y201603)

劉建華,男,遼寧阜新人,遼寧大學(xué)副教授,碩士研究生導(dǎo)師,主要從事人力資源管理研究。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04