聚焦幼兒園資源的資本進軍

2017-08-08 01:33:39中國工商銀行投資銀行部研究中心高級分析師

杭州金融研修學院學報 2017年6期

關鍵詞:幼兒園

中國工商銀行投資銀行部研究中心高級分析師 楊 蓉

前沿

聚焦幼兒園資源的資本進軍

中國工商銀行投資銀行部研究中心高級分析師 楊 蓉

幼兒教育受益于80后家長育兒理念的升級和二胎政策的刺激,在近兩年快速升溫。傳統產業利潤率的下滑和優質幼教需求的增加令資本開始關注幼教行業,尤其是幼兒園領域。沖進幼兒園領域的資本也許能靠流量快速攫取一輪高利,但中長期內,能夠解決幼教領域痛點、培育和主導幼教觀念甚至顛覆行業格局的產品、服務和機構才能在高度分散競爭的幼教行業建立壁壘性優勢而獲得長期增長。

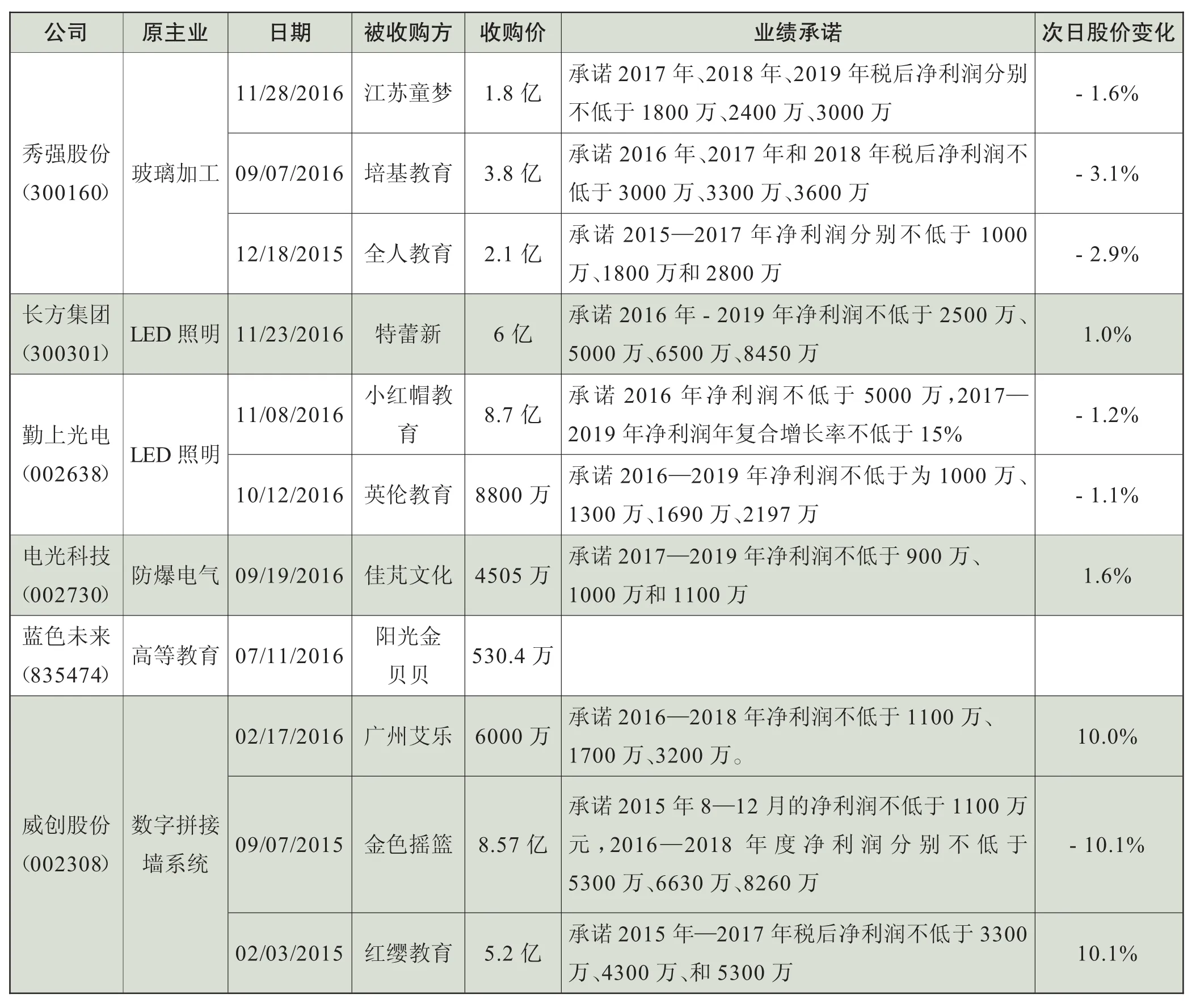

一、2016年資本瞄準高端國際園

資本進入幼兒園市場始于2015年2月,威創股份宣布收購中國最大幼兒園連鎖品牌紅纓教育。2016年,資本進入幼兒園市場的節奏開始加快,截至11月底,共發生8起并購幼兒園案例。觀察截至目前的幼兒園并購案例,可以發現:

1.所有的并購案例都源自上市公司的轉型需求,除了藍色未來,其他上市公司原來的主業和教育圈相差甚遠;

2.幾乎所有的并購案例都發生在一二線城市等發達地區,且都附有業績承諾,有的還有經營規模擴大的承諾,高端園、國際園是這些幼兒園發展的主要方向;

3.盡管幼教市場是個熱門領域,但資本市場對這些收購并不完全看好,在10起宣布的收購案中,6起在宣布次日都出現了股價下跌的情況,收購方缺乏教育背景和城市幼教市場的激烈競爭可能是主要原因。

表1 幼兒園并購事件

二、幼兒園是幼教行業前行的中心

根據教育部數據,截至2015年底,中國共有幼兒園22.37萬所,入園兒童2008.85萬人,在園兒童(包括附設班)4264.83萬人,幼兒園園長和教師共230.31萬人,學前教育毛入園率達到75%。這是幼兒園的大體現狀。

根據中國社科院《人口與勞動綠皮書:中國人口與勞動問題報告2016》預測,學前教育人口將從2016年的6378萬降至2020年的6226萬,進一步降至2030年的5565萬。如果假設75%的毛入學率不變,2020年在園學生為4 670萬,2030年在園學生為4174萬。這是幼兒園未來的需求基礎。

通過對幼兒園辦園主體、不同行政區域的特點、幼兒園的班級、學生和教職工等多維度的觀察,可以得到以下一些啟示:

1.所謂幼兒園缺口,缺的主要不是“園”,是“師”,是“優師”。

2.已有民辦園面臨的監管將加強,高端園的新建速度將放緩,普惠園會受到更多政策支持。

3.民辦園在城市的增長速度和數量都在放緩,城市幼兒園市場高度分散且已逐步進入質量競爭階段;教育部門正加大力量填補縣鎮和農村的幼兒園缺口。

4.民辦園的市場認可度正逐步與公辦園齊平,能否提高教學質量,尤其是建立認可度高的幼師隊伍,是民辦園能否繼續擴大招生市場份額的根本。

(一)民辦為主向公辦民辦并舉轉變

2003年3月國務院發布的《關于幼兒教育改革與發展的指導意見》中提到“以社會力量興辦幼兒園為主體”,一年后,民辦園在幼兒園整體占比超過了50%。但2010年7月,《國家中長期教育改革和發展規劃綱要(2010—2020年)》中提到,建立政府主導、社會參與、公辦民辦并舉的辦園體制。因此,2012年開始,公辦園的增速明顯快于民辦園,且一直保持兩位數增長。通過普惠園的發展來緩解“入園難”“入園貴”是未來幾年幼兒園發展的政策重心。

(二)民辦聚焦城市而公辦惠及縣鎮和農村

從城市、縣鎮和農村三個區域幼兒園的辦園主體分布來看,盡管民辦園都占到了一半以上的份額,但不同區域民辦園的發展還是有所差別的:

1.民辦園在城市發展最興盛,2015年占比達到了76%,即便自2012年起公辦園的增速略快于民辦園,但從增加的絕對量上來看,民辦園的增量幾乎是公辦園的4倍多;

2.民辦園在縣鎮的發展接近整體水平,但該區域教育部門在新設幼兒園的節奏上明顯要快于城市,尤其在《國家中長期教育改革和發展規劃綱要(2010—2020年)》發布后的5年里,城市公辦園占比僅增加了不到一個百分點,而縣鎮公辦園占比增長超過5個百分點;

3.民辦園在農村明顯缺乏積極性,占比僅略超50%,且在2011年,農村幼兒園數量出現大幅下滑,民辦園數量減少近五分之一,在之后的年份里,公辦園是增長的主力。

(三)市場認可度上升令民辦園招生接近半數

從平均在園學生數量來看,直到2012年民辦園的在院學生數量絕對占比才超過50%;從平均招生數量來看,2014年,民辦園的招生數量占比才超過公辦園的招生數量占比,但截至目前民辦幼兒園的招生數量占整體招生數尚未超過50%。民辦園在學生數量上的滯后增長,直接的一個表現就是,公辦園的班級人數高于民辦園的班級人數。而民辦園招生比重的不斷增加,也可以看作是其社會接受度乃至認可度不斷上升的一個表現。

(四)學前教育專業不到半數的幼師是幼教行業的最大痛點

2015年在園兒童4265萬人,教職工350萬人,專任教師205萬人,兒童和教職工的比例是12∶1,兒童和專任教師的比例是21∶1,從整體比例來看并不存在嚴重的教職工短缺問題。教職工短缺問題主要表現在:1.教職工理性的地域選擇令不發達地區教職工數量短缺,如農村會有一個教師帶近百個孩子的情況;2.教職工中來自學前教育專業的不到一半,并且缺乏權威的執業資格標準;3.待遇低和職業發展路徑不清晰使得幼師難以成為學前教育專業畢業生的最優就業選擇。

1.公辦園追量而民辦園求質

2002年,《中華人民共和國民辦教育促進法》通過的當年,在園學生數出現了反彈,幼兒園教職工數出現了更快的增長,增速是學生增速的6倍多。但直到2013年,民辦園的平均在園教職工數才和公辦園的教職工數相平。公辦園的平均在園教職工數自2009年以來基本維持在14人,而民辦園則呈持續增長態勢。平均每個教職工能夠覆蓋的學生數量基本呈持續下滑趨勢,但公辦園教職工覆蓋的學生數始終保持了民辦園2倍以上的水平。

2.專科生為主的園長隊伍向本科生進化

在中國,園長的教育素養往往是家長用來判斷幼兒園教學水平的重要指標。截至2015年,中國幼兒園園長的學歷版圖中,占比最大的是專科(53.9%),然后依次是本科28.9%、高中14.8%、高中以下1.3%、研究生1%。在過去的15年間,高中學歷的占比是不斷下滑的,本科和專科學歷的占比呈明顯上升趨勢,2005年專科學歷占比超過高中學歷占比,2011年專科學歷占比超過50%,2013年本科學歷占比超過高中學歷占比,2014年研究生學歷占比突破1%,2015年專科學歷占比停止增長,而本科學歷占比則繼續呈明顯上升趨勢,未來應該是本科學歷占比逐漸超過專科學歷占比的階段。

3.專科為主的教師隊伍逐步淘汰高中學歷

作為幼兒園教職工中占比最大的一個群體,專任教師的職業能力和職業素養最直接決定了幼兒所能感受到的早期教育文化。專任教師的整體學歷水平落后于園長,高中生的占比高出本科生5個百分點,研究生的占比更是相差超過5倍。無論是在城市、縣鎮還是在農村,專科生都在專任教師中占最大的比例,且比重還在上升階段;研究生雖然在整體比重中微不足道,但幾乎保持了兩位數以上的增長,城市絕對人數超過2,000,縣鎮絕對人數逼近500,農村絕對人數超過100;城市中本科生比重已經超過了高中生比重,高中學歷即便在農村也處在一個逐漸被淘汰的歷史過程中。

三、民辦園未來盈利短期靠流量長期靠質量

根據以上分析,城市民辦高端園、國際園必然是逐利性強且有實力的資本快速切入幼教市場的必然選擇。但高端園、國際園的新建并不是政策鼓勵的方向,新增速度正在放緩。因此,可以預計,無論是這些已經進入幼兒園市場的公司,還是尚在規劃進入的公司,都會繼續推動幼兒園現有市場的并購整合。

對于那些剛進入幼兒園市場的上市公司,短期內最快獲利的方式必然是利用幼兒園所能帶來的流量效應。一方面,快速擴大規模是必然的選擇,諸如長方集團、勤上光電和威創股份都對被收購的幼兒園有較多的幼兒園增量承諾要求。另一方面,利用手中所擁有的流量資源,和一些需要流量資源的幼教類企業合作,既有助于豐富幼兒園的教學資源,也有助于分享流量的變現能力,例如威創股份和啟迪教育一同向家園共育平臺貝聊投資了8040萬元。

短期內的規模擴張較可能令資本獲取一輪幼教行業的流量紅利。然而,城市幼兒園市場是一個相當分散的競爭市場,行業前20家機構的市場占比也僅約在3%~5%。在這種競爭環境下,要讓流量在長期內演變成一個穩定的存量,要么靠質量取勝,要么打價格戰。質量包括硬件和軟件兩方面。提高硬件環境必然帶來成本的提高。然而,正如盧梭在《愛彌兒》中所說,對孩子來說,一小根帶著葉子或果實的樹枝、一塊簡單的甘草糖絕不比奢侈的玩具要來得差;因此,硬件的競爭力升級是有限的。而軟件,特別是優秀的師資力量,才是幼兒園的競爭力關鍵。但根據前面的分析,優秀的幼師資源非常有限,這意味著,要不就靠高人力成本吸引幼師,否則就只能靠低價格吸引家長。因此,要在中長期內在幼教行業保證資本的獲利能力,僅靠單純經營幼兒園是遠遠不夠的。

因此,基于幼兒園資源去延伸幼兒教育服務類產品,才能找到由二孩時代、幼兒教育觀念升級所誘發的幼教市場的盈利點。具體來說,能夠在以下兩個領域提前布局的幼教集團更可能成為幼教領域的標桿企業:

1.幼師輸出

幼師是幼兒園市場的絕對痛點:缺乏高識別性的行業標準,缺乏口碑性的行業標桿,缺乏足夠好的幼師輸出。民辦園之于幼師業的優勢在于:(1)民辦園能夠以其幼兒園真實的教育實踐樹立幼師業的標準和標桿,這種標準首先是生發于已獲得市場認可的教育事實,其次才是被細節化于文字;(2)民辦園能夠成為幼師培訓的主體或者合作方,例如秀強股份收購的江蘇童夢就和徐州幼兒師范高等專科學校有合作關系,長方集團收購的特蕾斯擁有幼教師范,威創股份和和君商學合作辦了幼師培訓學院,若這些民辦園能夠成為優質幼師輸出的主體,還能搭乘目前政府推動職業教育的政策東風;(3)民辦園尤其是高端園對優質幼師的重視,特別是現實經濟報酬的提升,能夠吸引優秀人才進入和留在該領域,帶動幼師整體隊伍質量的提高。

2.家庭教育

家庭是除幼兒園以外的另一個幼兒教育的主體。2015年10月,教育部發布了《關于加強家庭教育工作的指導意見》;2016年11月,全國婦聯聯合教育部等7個部委共同印發《關于指導推進家庭教育的五年規劃(2016—2020年)》,規劃提出,到2020年,基本建成適應城鄉發展、滿足家長和兒童需求的家庭教育指導服務體系。這個領域的政策東風已經刮起。民辦幼兒園在家庭教育板塊搭建方面的優勢在于:(1)幼兒園能夠近距離地觀察孩子的行為和思維模式,了解孩子和家庭的互動,掌握最鮮活的資料;(2)幼兒園最容易接觸到家長,能通過日常的溝通了解不同家庭的育兒問題,掌握家庭教育的痛點,并給予意見積累真實資料;(3)民辦幼兒園在0—2歲低齡幼兒園市場的經驗和市場份額,使其能夠更早地切入家庭教育階段,既有助于及早培育正確的家庭教育模式,也有助于其較早地切入市場。

猜你喜歡

娃娃樂園·綜合智能(2022年3期)2022-04-19 12:57:08

幼兒100(2021年12期)2021-04-25 12:49:54

井岡教育(2020年6期)2020-12-14 03:04:40

幼兒園(2020年14期)2020-11-10 09:06:24

幼兒園(2020年22期)2020-03-29 02:17:52

幼兒園(2020年22期)2020-03-29 02:17:44

娃娃樂園·綜合智能(2019年9期)2019-10-17 01:52:04

大灰狼(2018年9期)2018-10-25 20:56:42

動漫界·幼教365(大班)(2018年9期)2018-05-14 11:50:49

陜西教育·綜合版(2016年11期)2016-04-12 09:10:31