基于企業(yè)社會責任視角下“五維平衡計分卡”的構建探究

2017-08-08 02:07:19鄧家姝

財會研究 2017年6期

■/鄧家姝 丁 玎

基于企業(yè)社會責任視角下“五維平衡計分卡”的構建探究

■/鄧家姝 丁 玎

在當今市場經(jīng)濟條件下,企業(yè)作為其重要組成部分,在追求自身利潤最大化的同時,承擔社會責任已成為一種必需。平衡計分卡作為一種具有戰(zhàn)略性的新型績效管理方法,在設計和運用方面存在一定的不足,考慮到平衡計分卡與企業(yè)社會責任之間有著一致的戰(zhàn)略目標和互補之處,本文在分析了平衡計分卡和企業(yè)社會責任關系的基礎上,基于企業(yè)社會責任的視角提出了“五維平衡計分卡”的構想,從而改進和完善了平衡計分卡體系,并且有助于企業(yè)更加有效督促其履行社會責任。

企業(yè)社會責任 五維平衡計分卡 利益相關者

企業(yè)作為一個經(jīng)濟組織,其生存取決于社會,依賴于而且在某種程度上影響著社會,自然也就要承擔一定的社會責任。這種責任除了對股東負責,為股東謀求利益最大化以外,還包括對員工、消費者、環(huán)境、政府等一切利益相關者利益的維護。因此,企業(yè)社會責任的范疇不僅包括對股東的責任和追求利潤,也包括為維護企業(yè)品牌和良好聲譽,增強市場競爭力,促進社會穩(wěn)定和經(jīng)濟進步所應承擔的一系列責任。

一、企業(yè)社會責任理論綜述

(一)利益相關者理論

利益相關者理論自從1984年被提出,至今并沒有完全統(tǒng)一的定論。國外學者費里曼的觀點認為,利益相關者是指企業(yè)在經(jīng)濟活動中有密切關系或者是可能涉及的所有組織和人,并且提出利益相關者管理理論是指企業(yè)的經(jīng)營管理者為綜合平衡各個利益相關者的利益要求而進行的管理活動。在其之后有許多學者從不同的角度對該理論進行了界定,其中我國學者賈生華、陳宏輝則認為:利益相關者是指參與了企業(yè)的某些經(jīng)營活動,他們的行為與這些經(jīng)營活動密切相關,而且這些活動目標的實現(xiàn)會影響到企業(yè)總目標的實現(xiàn)。

(二)社會契約理論

1937年,英國經(jīng)濟學家科斯在《企業(yè)的性質(zhì)》一文中,首次提出了社會契約理論。企業(yè)就是一個組織契約關系的集合體,不過是由一個組織契約代替了一系列的市場契約而已。在這種契約中已經(jīng)具體到經(jīng)營者與所有者之間的契約、企業(yè)的債權人與債務人之間的契約、企業(yè)經(jīng)營者與雇員之間的契約、企業(yè)經(jīng)營者與消費者或者供應商之間的契約以及企業(yè)作為法人與政府之間的契約等。這些契約的關聯(lián)基于法律關系的形成,也成為約束彼此的一項重要保障。

(三)“三重底線”理論

三重底線理論由埃爾金頓于1997年提出,該理論認為企業(yè)行為要滿足經(jīng)濟底線、社會底線和環(huán)境底線。要求企業(yè)追求經(jīng)濟、社會和環(huán)境三個方面的平衡,不僅僅要考慮利益相關方面的訴求,在企業(yè)創(chuàng)造利潤的同時,也要減少其造成的相關負面影響,同時該理論也帶有多邊制衡的意義。

二、平衡計分卡概述

(一)平衡計分卡的基本涵義

1992年,哈佛商學院教授羅伯特·卡普蘭和復興方案公司總裁戴維·諾頓在《哈佛商業(yè)評論》上合作發(fā)表了《平衡計分卡——績效驅(qū)動指標》,首次提出了平衡計分卡的概念。隨后他們也對其進行了一系列的闡述,并提出了其在企業(yè)中具體應用的建議。平衡計分卡作為一種新型績效管理方法,以組織戰(zhàn)略的眼光來調(diào)整和修正整個戰(zhàn)略規(guī)劃的實施過程,不僅運用了一系列財務指標對企業(yè)的經(jīng)營業(yè)績和相關的經(jīng)濟效益進行績效考核,而且還從非財務指標的角度綜合評價企業(yè)的績效,這主要體現(xiàn)在財務、客戶、內(nèi)部流程、學習與成長四個方面的指標以及各指標之間相互驅(qū)動的因果關系上。

(二)平衡計分卡的基本原理

平衡計分卡應用原理是對組織的戰(zhàn)略進行分解,確定推動戰(zhàn)略達成的關鍵因素,有效整合各種考核方法,建立一套與之有密切因果關系的財務和非財務指標體系,并對企業(yè)戰(zhàn)略的進行程度、績效的達成以及競爭形勢進行系統(tǒng)地評價,其內(nèi)容包括四個維度,即顧客維度、財務維度、內(nèi)部運營維度及學習與成長維度。

三、平衡計分卡與企業(yè)社會責任的關系分析

(一)平衡計分卡與企業(yè)社會責任有相似的戰(zhàn)略目標

平衡計分卡作為企業(yè)內(nèi)部具有戰(zhàn)略意義的評價體系,與企業(yè)社會責任信息披露的作用具有相似的戰(zhàn)略目標。平衡計分卡的四個維度,從某種程度來講,是為了企業(yè)內(nèi)部能更有效的運行,發(fā)揮最大的效率和內(nèi)部協(xié)同作用。平衡計分卡評價體系的目的是為了在企業(yè)戰(zhàn)略發(fā)展的目標下,在不同階段為了這個戰(zhàn)略目標而不斷修正和調(diào)整的動態(tài)變化。為了實現(xiàn)企業(yè)的戰(zhàn)略目標,企業(yè)不能僅在乎企業(yè)內(nèi)部的運營效果,還需要各方面的外部制約,同時還會涉及到利益相關者的利益分享以及對整個社會所肩負的責任。因此,從某種情況上來講,企業(yè)社會責任作為外部約束,平衡計分卡則在企業(yè)內(nèi)部通過調(diào)控,從而共同實現(xiàn)企業(yè)長久的戰(zhàn)略目標。

(二)企業(yè)社會責任視角下平衡計分卡的改進

從社會責任的視角來看,對企業(yè)進行評價的方式應當站在戰(zhàn)略績效的體系基礎上來重新構建,以便對平衡計分卡進行改進,從而更加全面地評價整個企業(yè)價值的框架體系。此外,這個框架結構的設計要求就是將社會責任視角下企業(yè)對經(jīng)濟、社會、環(huán)境的責任,構建一個可以實現(xiàn)基本評價和內(nèi)部管控的綜合評價結構。

四、“五維平衡計分卡”的構建思路

(一)“五維平衡計分卡”思想框架的提出和詮釋

基于平衡計分卡的四個維度以及企業(yè)社會責任的理論基礎,在此提出了新的“五維平衡計分卡”的概念。在原始平衡計分卡的四個考量企業(yè)績效的維度中,將企業(yè)社會責任的評價體系融合進來,這五個維度分別從企業(yè)內(nèi)部經(jīng)營績效(財務績效)維度、企業(yè)內(nèi)部運營維度、社會維度、環(huán)境維度以及學習創(chuàng)新維度對整個企業(yè)進行考量。這一構想將企業(yè)內(nèi)部經(jīng)營狀況、運營情況、企業(yè)整體的學習創(chuàng)新角度、企業(yè)利益相關者的社會維度以及企業(yè)社會責任角度最重要的考量指標——環(huán)境維度結合在一起,分別從五個方面來考量整個企業(yè),并且對這五個維度有著更為多層級的細分,從而更加完善和改進了原始的四個維度的平衡計分卡。并且這五個維度有著相互制衡的平衡關系,充分體現(xiàn)了企業(yè)社會責任理論基礎的多邊制衡理論。

1.經(jīng)營維度。經(jīng)營維度與原始平衡計分卡所體現(xiàn)的維度相同,主要是以企業(yè)整體的經(jīng)營效果作為一個評價方式,在此用到與財務績效相關的指標。在新構建的“五維平衡計分卡”體系中,經(jīng)營維度將從經(jīng)濟增加值及其相關財務指標的角度對企業(yè)進行考量。

2.根據(jù)ISO 26000社會責任國際標準,認為社會責任是指組織通過透明和符合良好道德行為要求的行為,為其決策和活動對社會和環(huán)境的影響而承擔的責任。面對復雜多樣的社會,企業(yè)作為其中一員,主要從其對社會的貢獻作為一項重要指標考察,還有相關的企業(yè)形象,遵紀守法的情況等,也是該指標體系考察的重要內(nèi)容。

3.環(huán)境維度。環(huán)境是當前熱議的話題,作為企業(yè)社會責任最重要的議題之一,必將納入該平衡計分卡的考核體系當中。借助平衡計分卡,作為一項必要的制約和強迫的手段,要求企業(yè)在創(chuàng)造價值的同時對環(huán)境負責,讓環(huán)境保護的意識滲入整個企業(yè)的價值創(chuàng)造中,并且對為環(huán)境保護作出實質(zhì)貢獻的企業(yè)給予一定的獎勵措施,同時還能為企業(yè)樹立良好形象并增強企業(yè)的核心競爭力。

4.運營維度。運營維度和原始平衡計分卡沒有太大的差別,主要是對企業(yè)內(nèi)部的運用以及價值鏈上各環(huán)節(jié)的效率做出一定的評價。內(nèi)部運營作為企業(yè)的命脈,貫穿于企業(yè)的始終,無論是什么性質(zhì)的企業(yè),都必須在各個環(huán)節(jié)以創(chuàng)造價值最大化為目標而制定相關的評價指標。只有在價值鏈的各個環(huán)節(jié)都做到了一定的把控和評價,才能將企業(yè)的目標落到實處,從而更加高效地為企業(yè)創(chuàng)造價值。

5.學習創(chuàng)新維度。學習創(chuàng)新維度作為對企業(yè)內(nèi)部員工的一個約束和促進學習的評價體系,設計的目的就是為了能夠使企業(yè)內(nèi)部形成良好的學習氛圍,并且督促員工創(chuàng)新,激發(fā)員工的創(chuàng)造力。在企業(yè)看來,作為企業(yè)運行者的人有著不可或缺的作用,整體員工的工作效率除了依靠相關的財務績效來事后評估以外,企業(yè)還應當利用相應的企業(yè)文化給予員工一定的歸屬感,然后通過學習、獎勵以及激發(fā)來創(chuàng)造良好的環(huán)境。這一部分作為“五維平衡計分卡”的內(nèi)容和原始平衡計分卡沒有區(qū)別。

(二)“五維平衡計分卡”評價體系指標的設置

基于企業(yè)社會責任的“五維平衡計分卡”中的五個維度在“三重底線”理論中相互制衡,從而形成一個五方面平衡的關系,其中這五個維度分別采用相關指標來進行績效評價。根據(jù)利益相關者對企業(yè)信息的各方面需求,“五維平衡計分卡”中所采用的指標來源于企業(yè)社會責任披露報告和原始平衡計分卡。由于本文對于“五維平衡計分卡”中的運營維度和學習創(chuàng)新維度并沒有做出太多修正,因此不對其做出具體指標的闡述,相應的指標采用原始平衡計分卡來進行考量即可。在此,只針對修正和添加的經(jīng)營維度、社會維度和環(huán)境維度進行一定的指標闡述,具體用表1來說明。

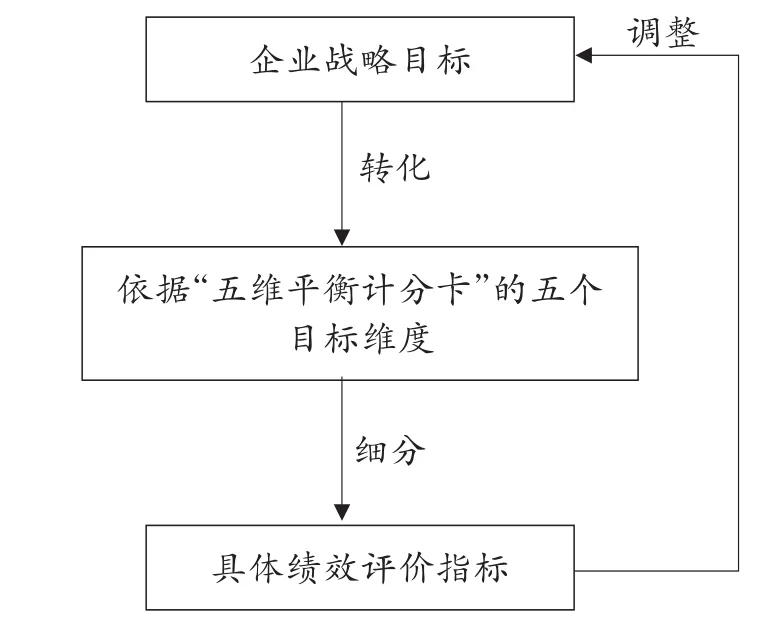

(三)“五維平衡計分卡”的運作流程

根據(jù)原始平衡計分卡的運作流程,作為具有企業(yè)戰(zhàn)略性的業(yè)績評價體系,本文所構建的“五維平衡計分卡”在企業(yè)的操作之中同樣也具有一定的因果關系。平衡計分卡作為一項動態(tài)的戰(zhàn)略評價體系是以企業(yè)戰(zhàn)略目標為依據(jù)來進行調(diào)整和反饋的,同時形成一種循環(huán),其具體的運作流程如圖1。

圖1 五維平衡計分卡運作流程

綜上所述,企業(yè)作為社會中的一員,所需要承擔的社會責任應當納入其戰(zhàn)略規(guī)劃已成為當前的一項重要議題,而將社會責任的評價體系與平衡計分卡結合起來形成本文的“五維平衡計分卡”體系,既彌補了原平衡計分卡未能將企業(yè)社會責任納入考核的缺陷,又將企業(yè)社會責任的相關理論融入到平衡計分卡中,使企業(yè)更加重視社會責任,從而更加完善平衡計分卡的基本理論。與此同時,還需要真正地將每個評價指標落到實處,為企業(yè)戰(zhàn)略發(fā)展和在競爭中取得領導性地位而更好地發(fā)揮“五維平衡計分卡”的作用。

[1]陳良升.基于企業(yè)社會責任的角度對平衡計分卡的修正〔J〕.企業(yè)導報,2013(04).

[2]榮鳳芝.基于平衡計分卡的企業(yè)社會責任評價體系構建〔J〕.會計之友,2013(21).

[3]張蕾.商業(yè)銀行戰(zhàn)略性績效評價〔D〕.石家莊:河北經(jīng)貿(mào)大學,2014.

[4]王佳凡.基于平衡計分卡的企業(yè)社會責任評價體系構建〔J〕.財會通訊,2010(17).

[5]劉銘芬.基于平衡計分卡理論的企業(yè)社會責任戰(zhàn)略管理研究〔J〕.價值工程,2010(26).

[6]曾平,許巖,曾繁榮.平衡計分卡下企業(yè)社會責任績效評價體系構建〔J〕.財會通訊,2012(05).

[7]李秀芹.基于企業(yè)社會責任視角下的平衡記分卡改進〔J〕.湖北行政學院學報,2015(03).

[8]董志玲.基于平衡計分卡的資源型國有企業(yè)績效評價研究〔D〕.鄭州:河南工業(yè)大學,2014.

[9]宋潔.平衡計分卡引入社會責任后的企業(yè)績效管理研究〔J〕.中國集體經(jīng)濟,2016(22).

[10]趙茜.社會責任視角下企業(yè)環(huán)境績效評價研究〔D〕.哈爾濱:東北農(nóng)業(yè)大學,2012.

◇作者信息:甘肅政法學院經(jīng)濟管理學院

◇責任編輯:閆樹北

◇責任校對:閆樹北

F275.5

:A

:1004-6070(2017)06-0059-04

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數(shù)學備考)(2021年9期)2021-11-24 01:14:28

石油瀝青(2021年4期)2021-10-14 08:50:44

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

新世紀智能(數(shù)學備考)(2020年11期)2021-01-04 00:38:16

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

新高考·高一物理(2014年1期)2014-09-18 01:26:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10