甘肅省科技金融融合模式選擇及路徑探析

2017-08-08 02:07:19■/王靜李明

財會研究 2017年6期

■/王 靜 李 明

甘肅省科技金融融合模式選擇及路徑探析

■/王 靜 李 明

本文立足甘肅,一方面梳理國內外科技金融融合的典型模式,一方面對甘肅省科技金融融合基礎進行分析評價,在此基礎上,提出甘肅省科技金融發展應該在國家科技金融融合宏觀模式的指導下采取“政府+大市場”的科技金融融合模式。

甘肅省 科技金融 融合模式

黨的十八大明確提出我國將全面實施創新驅動發展戰略。在這一戰略部署下,科技創新作為提高我國社會生產力和綜合國力的重要戰略支撐,已經位居國家發展全局的核心位置。我國經濟社會的全面協調可持續發展必須依靠科技的發展和創新,而科技的發展和創新又必須以金融的創新和支持為前提。趙昌文(2009)指出科技是第一生產力,金融是第一推動力,科技與金融融合發展的最終目的是要實現第一競爭力。因此,推動科技與金融深層次、多維度融合是我國及各地區推進自主創新,提高競爭力的重要基礎性工作。甘肅省為促進科技與金融有效融合,在政策與實踐方面,做出了許多有益嘗試,也取得了一定成效,然而由于地緣偏遠,經濟技術基礎薄弱,相較于科技金融資源發達省份,甘肅省科技金融工作整體還較為落后。因此,進一步加強科技金融工作投入力度,積極探索適合甘肅省情的科技金融融合模式,努力縮小與科技金融資源發達省份之間的差距,已成為甘肅省科技金融工作的必然要求。鑒于此,本文立足甘肅省域,在梳理國內外科技金融融合典型模式的基礎上,探索和構建符合甘肅省情,能夠促進甘肅省科技金融工作有效開展的科技金融融合模式。

一、文獻回顧

科技資源與金融資源的有效融合對于加快科技成果轉化,培育發展戰略性新興產業,推動體制機制創新及轉變經濟社會發展方式具有重要作用。圍繞如何促進科技與金融資源的深度融合,如何創新科技與金融資源的融合模式,我國學者開展了一些討論。李松濤(2002)分析了技術創新的兩種模式(技術領先者模式和技術追趕者模式)以及金融體系的兩種模式(基于關系模式和基于法律模式),他認為基于關系模式的金融體系具有融資成本低的優勢,基于法律模式的金融體系資金配置更趨于優化,鑒于我國金融資產主要集中在銀行系統,因此應注重兩種金融模式的協調發展。戴淑庚(2004)認為我國高科技產業化步伐遲緩主要歸因于我國科技與金融資本的融合在制度層面存在障礙,應該通過包括金融制度、金融機構、金融工具等方面的一系列金融改革創新實現資本向高科技企業的流入。這一觀點也得到凌江懷(2009)的認同。張妮(2009)、馮海昱(2010)也認為金融創新可以緩解傳統金融機構難以滿足科技企業創新資金需求的問題,并提出科技銀行、科技保險等具體創新模式。束蘭根(2011)提出借鑒美國“硅谷銀行”的運營模式,以商業銀行現有組織架構為基礎,通過設立科技金融專業機構,推進科技金融融合模式創新。

鑒于我國各個地區科技金融資源的密集程度及融合基礎參差不齊,一些學者基于微觀地域視角結合當地科技金融資源基礎與具體實踐情況對科技金融的有效融合做出了一些針對性的探討。劉佳寧(2015)以廣州九大國家級高新區為視角,提出了科技、金融、產業三方對接的融合模式。易艷春(2015)針對衡陽市科技金融融合提出了“政府主導+民間互助”的融合新模式。姚寧(2016)分析了大連市科技金融融合的基本情況及主要問題,認為科技金融融合應更加注重資本市場作用的發揮,同時還應針對科技型小微企業建立健全信用評估及信用擔保體系,以此促進科技金融的深度融合。以上學者對于科技金融融合模式的研究,對我國科技金融發展起到了促進和指導作用,同時也對西部欠發達地區科技金融的起步與發展具有引導和示范的作用。但是正如朱波強(2014)所說,科技金融的模式并不總以某一種固定的形式存在,它會隨著科技與金融雙方合作基礎條件的不同而有新的變化。基于此,甘肅省科技金融的發展,不能是對經濟發達地區科技金融融合模式的簡單模仿或者生搬硬套,而應在學習和借鑒的基礎上,立足本區域科技與金融融合發展的實際,梳理科技與金融資源的供給情況以及科技金融資源融合過程中存在的結構性矛盾,如此,才能構建出有效服務于甘肅省科技與經濟發展的科技金融融合模式。

二、科技金融融合典型模式探究

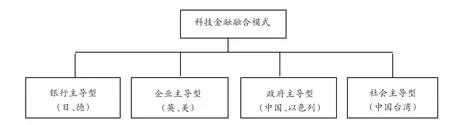

趙昌文(2009)以科技金融的運行機制為基礎,將科技金融的融合模式分為市場主導型模式、政府主導型模式及社會主導型模式(以中國臺灣為代表)三類,然后又將市場主導型模式進一步細分為以資本市場為主導(以美國、英國為代表)和以銀行為主導(以德國、日本為代表)。具體見圖1。

圖1 科技金融融合模式

圖2 科技金融融合模式

易艷春(2015)將科技金融融合模式歸納為四種:銀行主導型(日、德模式)、企業主導型(英、美模式)、政府主導型(中國、以色列模式)、社會主導型(臺灣模式),具體見圖2。

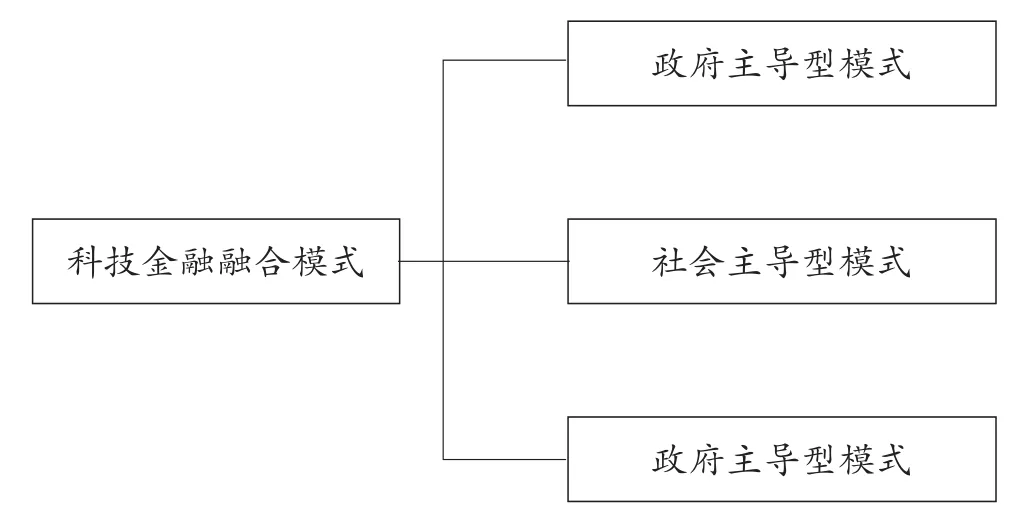

本文對以上兩種分類模式及相關文獻進行了梳理和研究,發現以英、美為代表的資本市場主導型模式和以中國臺灣為代表的社會主導型模式已經得到普遍認可,而以日本、德國為代表的銀行主導型模式應該是單獨歸為一類,還是隸屬于某種模式尚未達成共識。本文認為以日本、德國為代表的銀行主導型模式其實質是政府意志下的政策性科技金融模式,因此應該將其歸于政府主導型模式。鑒于此,本文將科技金融融合的典型模式歸納為三類:資本市場主導型模式、社會主導型模式以及政府主導型模式,具體見圖3。

圖3 科技金融融合模式

綜上各種科技金融融合模式,本文認為不同的國家或者地區,由于其資本市場發達程度、社會文化傳統以及政策制度環境的不同,其科技金融資源的融合模式以及發展路徑也各不相同。但是,無論是資本市場主導型科技金融模式還是社會主導型科技金融模式其實都不能完全脫離政府的作用;而政府主導型科技金融模式也不能脫離市場單純依靠行政指令來融合科技與金融資源。因此,各種科技金融融合模式其實質都是“政府+市場”模式,都不是單一地依靠某一主體完全推動科技金融的發展,其區別就是看誰來主導。具體來說,在資本市場主導型科技金融模式下,雖然科技產業對金融資本的需求主要通過發達的資本市場得以滿足,但是市場交易中存在的外部性、公共物品等市場失靈問題以及保障資本市場有序運轉的法律、政策、制度的環境建設都必須由政府出面解決或維系,例如資本市場發達國家美國,依然通過成立專門的政府機構——小企業管理局(Small Business Administration,SBA)調控、指導、規范科技資源與金融資源的融合。在政府主導型科技金融模式下,政府通過外在的優惠政策(財政補貼,減免稅賦)刺激金融資本流向科技產業,推動科技資源與金融資源的融合,但是這只是在科技金融市場機制不完善的前提下,政府暫時代替市場行使資源配置的功能。從長遠來看,只有市場才能在資源配置中起基礎性作用和決定性作用,例如日本作為政府主導型科技金融模式的代表,其政策性金融手段的實施也不僅僅是簡單的政府行政干預,而是通過建立完善的市場經濟制度來監督、規范政府的行為,除此之外,日本多層次資本市場的建立和完善也開始逐漸弱化政府在科技金融發展中的作用。在社會主導型科技金融模式下,科技金融資源的融合以“良好的社會關系”為基礎,這種“小農式”的科技資源融合模式,如果沒有政府的引導以及資本市場的基礎配置功能發揮作用,只能是固步自封,缺乏發展的潛力和動力。

發達國家成熟的科技金融發展模式,為我國科技資源與金融資源的有效融合提供了經驗和借鑒,但如前所述,科技金融模式的形成其實是基于二者在不同經濟法律政策環境下的博弈,因此,只有全面洞悉二者合作的經濟基礎和社會環境,才能找到適合的科技金融融合模式,從而促進某國或地區的科技金融發展。

三、甘肅省科技金融融合基礎分析

(一)科技金融資源投入嚴重缺乏

由于甘肅省經濟基礎薄弱,雖然在人才引進與培養、科技金融基礎設施建設及企業創新激勵方面作出了許多努力,但整體投入相比發達省份與地區還存在較大差距。表1為根據R&D經費支出指標降序排列的2015年全國各地區R&D經費支出情況,可以看出甘肅省2015年R&D經費支出僅為82.7億元,排名倒數第七,不足江蘇省的1/20。而這有限的科技金融資源投入也主要集中在經濟水平相對較高的蘭白地區,全省其余大部分地區科技金融發展幾乎處于停滯狀態。

表1 2015年各地區研究與試驗發展(R&D)經費支出情況(支出指標) 單位:億元

甘肅省R&D經費投入不足的原因主要在于推動科技創新的金融資源來源渠道單一,目前主要是依賴于政府資金的直接投入。甘肅省2015年R&D經費支出中,政府資金投入2,017,886千元,占到了全省R&D經費支出的92%,企業資金和事業單位資金分別占4%,其余資金來源幾乎為零。資金來源單一且資金量匱乏,難以滿足我省科技創新、科技成果轉化的需求,不能形成科技資源、金融資源相互推動的良性循環,從而使得甘肅省科技金融缺乏可持續發展能力。

(二)金融支持科技創新存在明顯結構性矛盾

R&D經費投入強度,即R&D經費支出與GDP(地區生產總值)之比,是國際上用于衡量一國或一個地區在科技創新方面努力程度的重要指標。

相比較表1中甘肅省2015年R&D經費支出總額全國排名倒數的情況來看,甘肅省R&D經費投入強度為1.22,排名第16位,居全國中游水平。這一數據說明雖然我省經濟基礎薄弱,科技金融資源投入匱乏,但是在現有經濟基礎上,我省在推動區域科技創新、促進科技金融資源融合方面還是十分重視并做出了很多的努力。但是,長期以來,我省金融支持科技創新力度不夠,科技金融資源合作基礎薄弱,缺乏創新型金融產品及風險投資,金融機構貸款占科技經費籌集額的比重不足5%,上市公司數不足全國的1%,這些都說明我省在金融支持科技創新方面存在明顯的結構性矛盾。

四、甘肅省科技金融融合模式選擇及實現路徑

我國目前正處于深化金融體制及科技體制改革時期,綜合我國國情,我國科技金融融合的模式宏觀上應該是政府主導下的“政府+市場”模式,即在政府主導下,一方面全面完善科技金融相關政策及法律制度,創造科技金融發展良好的政策環境;另一方面打破中國資本市場的制度性缺陷,完善與建立多層次資本市場體系,引導資本市場成為科技資源與金融資源融合的主要渠道。具體到甘肅省,鑒于甘肅省經濟、技術基礎薄弱,資本市場發展嚴重滯后,本文建議在國家科技金融宏觀模式的指導下,甘肅省科技金融融合可以采用“政府+大市場”模式。

首先,“政府+大市場”模式的主導力量在于地方政府,地方政府一方面直接向高科技企業提供金融供給,促進科技與金融融合;另一方面通過科技金融政策及配套資金,吸引并引導商業性金融機構的金融資源與科技資源融合。在這一過程中,政府作為科技金融的參與主體,發揮著引導、服務、調控的重要作用。

其次,“政府+大市場”模式的重要支撐力量在于甘肅省科技金融地方“大市場”的建設,所謂“大市場”即廣義的科技金融市場,包括科技資本市場、科技貸款市場、科技保險市場、創業風險投資市場等。多維度科技金融市場的建設為不同規模、處于不同成長階段、具有不同融資量需求的科技型企業,提供了多樣化的金融產品及金融服務,將有效拓寬科技型企業的融資渠道,滿足科技型企業的融資需求。

甘肅省科技金融工作整體還處于起步和探索階段,科技金融供給主要還是依靠政府的財政力量,市場化的科技金融支持體系建設還十分不足。因此“政府+大市場”模式的形成在強化政府主導力量的同時,更應強調甘肅省科技金融“大市場”的建設。一方面,可以借鑒先進地區經驗,在商業性金融機構的落戶補貼及辦公場地支持方面給予政策傾斜及資金補貼,吸引各類商業性金融機構落戶,逐漸形成包括銀行專營機構、融資租賃公司、科技保險服務機構、小額貸款公司以及風險投資、創業投資機構在內的完善的科技金融商業組織體系,從而實現商業性金融機構的地緣聚集效應;另一方面,應進一步推進多層性資本市場建設,積極培育擬上市重點企業,對擬上市企業進行輔導,幫助企業解決上市過程中碰到的問題,鼓勵扶持有條件的企業上市融資。

[1]趙昌文,陳春發,唐英凱.科技金融〔M〕.北京:科學出版社,2009.

[2]李松濤,董樑,余筱箭.淺議技術創新模式與金融體系模式的相互關系〔J〕.軟科學,2002(03).

[3]戴淑庚.我國高科技企業融資與金融創新〔J〕.科技與經濟,2004(03).

[4]凌江懷,李穎,王春超.金融對科技創新的影響及其支持路徑〔J〕.江西社會科學,2009(07).

[5]張妮,申其輝,秦湛.電子信息產業:搞活科技金融體系〔J〕.中國科技投資,2009(04).

[6]馮海昱.科技保險中利益相關方的和諧路徑研究〔J〕.現代經濟探討,2010(04).

[7]束蘭根.科技金融融合模式與科技型中小企業發展研究〔J〕.新金融,2011(06).

[8]劉佳寧.科技、金融、產業“三融合”的廣東實踐〔J〕.南方經濟,2015(09).

[9]易艷春,李元旦.衡陽市科技金融融合的模式與路徑探析〔J〕.商場現代化,2015(20).

[10]姚寧,李南妮.科技與金融融合難〔J〕.中國金融,2016(01).

[11]朱波強,蔡洪文,張旭輝.科技與金融融合模式研究〔J〕.企業經濟,2014(12).

◇作者信息:蘭州文理學院經管學院蘭州大學經濟學院

◇責任編輯:閆樹北

◇責任校對:閆樹北

F812.7

:A

:1004-6070(2017)06-0063-05

甘肅省科技廳軟科學專項“蘭白科技創新改革試驗區科技金融融合新模式研究”(1604ZCRA006)。

猜你喜歡

今日農業(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

現代出版(2020年3期)2020-06-20 07:10:34

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10