淺談企業風險管理框架下內部控制的應用

2017-08-11 19:29:46褚美辰

福建質量管理 2017年3期

褚美辰

(重慶工商大學 重慶 400000)

?

淺談企業風險管理框架下內部控制的應用

褚美辰

(重慶工商大學 重慶 400000)

隨著生產力水平的提高,企業管理模式與章程制度有著翻天覆地的變化,企業內部控制在企業管理活動中的重要性日益突出,逐漸成為企業防范和抵御風險的有效屏障和保障企業實現健康、科學、可持續發展的保護傘。本文內容涉及到內部控制與風險管理的相關概念與聯系、企業風險管理框架下內部控制在組織架構、社會責任及采購業務三方面的應用,并以實例加以論述。

風險管理;內部控制;組織架構;社會責任;采購業務

一、內部控制整合框架

1992年9月,COSO發布了著名的《內部控制——整合框架》,在1994年、2003年和2013年進行了補充和修訂,以下簡稱《內部控制框架》,即COSO內部控制框架。這份報告是內部控制發展史上的一座里程碑。它對內部控制下了一個迄今為止最權威的定義:“內部控制是由主體的董事會、管理層和其他員工實施的,旨在為經營的效率和有效性、財務報告的可靠性、遵循適用的法律法規等目標的實現提供合理經營的過程。”企業的內部控制是為了實現自身目標的過程,而不是目標本身;對于企業來說,內部控制是合理的,并不是絕對的;內部控制的過程是要企業各級人員共同實施配合的。《內部控制框架》提出了內部控制要獲得經營的效率和有效性、確保財務報告的可靠性以及遵循適用的法律法規的三項目標和控制環境、風險評估、控制活動、信息與溝通,監控這五大要素。

在我國建立的內部標準體系,如:《企業內部控制基本規范》、《企業內部控制應用指引》等,是將內部控制的目標與要素充分結合,使企業內部控制的過程規范起來的標準。

二、企業風險管理的定義

2004年9月,COSO發布了《企業風險管理——整合框架》,簡稱ERM框架。它指出:“企業的風險管理是一個過程,它由一個主體的董事會、管理層和其他人員實施,應用于戰略制定并貫穿于企業之中,旨在識別可能影響主體的潛在事項、管理風險,以使其在該主體的風險容量之內,并未主體目標的實現提供合理保證”。基于這一理論,COSO提出了戰略目標、運營目標、報告目標和合規目標,而且還提出了八個要素:內部控制、目標設定、事項識別、風險評估、風險應對、控制活動、信息與溝通和監控。

三、企業風險管理與內部控制的關系

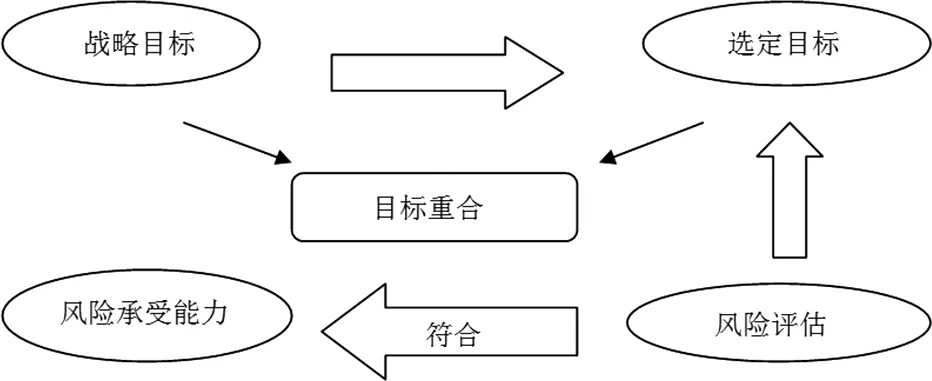

(一)風險管理體系是內部控制體系風險評估的前提

一個企業在識別和分析實現戰略目標的風險并采取行動來管理風險之前,要采取恰當的程序與方法去設定目標,確保所選定的目標與企業的運行與發展相切合并起到積極地推動作用,同時目標的設定要在企業的風險承受能力之內。設定目標之后,企業要根據所設定的控制目標繼續搜集相關的信息資料,再結合企業實際情況與相對應的市場發展趨勢,及時進行風險評估測試。因此風險管理體系中圍繞企業戰略目標而增加的目標設定則是內部控制體系中企業風險評估的前提,為接下來企業的風險識別、風險分析、風險管理、風險控制與風險應對打下了基礎。同時風險評估也為風險管理設定目標的重要手段。二者相輔相成,能夠使企業的戰略目標與企業的風險偏好、風險承受能力相一致,為企業實現戰略目標的進程爭取到一個好的開端。

(二)內部控制體系依賴于風險管理體系

史蒂文·J·魯特在其著作《超越COSO-強化公司治理的內部控制》中提出:“對于預期要達到的目標而言,內部控制可被依賴的程度是有其固有局限的。”內部控制體系在對企業的風險進行管理時,存在局限性。企業的各個方面的風險管理工作不能完全依賴內部控制體系。為了識別應對社會經濟、產業、監管和商業環境的變化而帶來的風險,內部控制著重偏向于企業的財務經營方面。而在企業的其他方面如公司戰略等的風險方面,內部控制體系就顯得不夠全面了。此時內部控制體系就要依賴于風險管理體系。全面風險管理除了關注財務之外,還強調管理的其他方面,以及對內部控制體系自身的風險進行識別和評估,建立相應的風險應對機制。只有全面的識別風險才能巧妙的規避風險。

四、內部控制的應用——雙匯“瘦肉精”事件

2011年3月15日,根據中央電視臺315晚會的曝光,作為“十八道檢驗、十八個放心”的雙匯集團,引發了震驚全國的“瘦肉精”事件。但據雙匯集團稱,18項測試并不包括“瘦肉精”測試。在這之前,在河南孟州等地飼養的添加“瘦肉精”養殖的有毒生豬被成功售出到雙匯集團旗下公司。該公司營銷部門負責產品質量投訴及媒體宣傳的工作人員則向記者回應說,原材料在入廠前都會經過官方檢測,央視所曝的“瘦肉精”事件,公司正在進行調查核實。與此同時,農業部第一時間要求河南、江蘇農牧部門認真調查,嚴格整改,并立即派出檢查機構對調查工作進行監督與核實。農業部還表示,將對地方和部門相關人員進行徹底調查,若情況屬實則進行嚴肅處理,將結果公布于眾。

6月15日下午,雙匯旗下上市公司被停牌暫停交易。17日晚,雙匯集團再次發表公開聲明:要求涉事子公司召回在市場上流通的產品,并在政府有關部門的監管下進行處理。截至3月17日,已經控制涉案人員14人,其中養豬場負責人7人、生豬經紀人6人、濟源雙匯采購員1人。至3月20日,河南省食品安全領導小組辦公室通報濟源市政府在全市7家雙匯連鎖店和59家雙匯冷鮮肉專營店封存豬肉1878公斤,抽樣46個,其中有6個被檢出瘦肉精,6個正等待結果,其余合格。3月31日,處在“瘦肉精”危機中的雙匯集團在河南漯河召開“萬人職工大會”,集團董事長萬隆向消費者致歉。據報道雙匯因“瘦肉精”事件受損超過121億元。

作為國內規模最大的肉制品企業,“瘦肉精”事件令雙匯聲譽遭受嚴重打擊,雙匯品牌也被推到了輿論與道德譴責的風口浪尖之處。

(一)從組織結構方面分析雙匯“瘦肉精”事件

雙匯“瘦肉精”事件的發生無疑給食品質量安全愈發重視的今天敲響了警鐘,作為國內肉制品企業的龍頭企業發生了如此影響惡劣的事件,無疑雙匯集團公司在內部控制的部分應用方面存在著問題與漏洞。

1.雙匯集團內部控制體系形同虛設

新聞曝光的濟源雙匯食品有限公司是河南省雙匯集團的下屬分公司。一個企業在壯大、增設連鎖店加盟店、下設分公司、合并或是收購等等發展的過程中,其公司體系無疑會發生相應變化、資產人力資源方面也會相應增加、業務范圍更是會隨之擴大。企業在這個過程中,各個過程、各個環節,各個方面的風險會越來越多,因此風險管理范圍必須有所增加,風險管理的力度更要加大。作為肉制品行業強者地位的雙匯,在一個最基本的質量安全問題上栽跟頭出現漏洞,而雙匯集團的內部控制體系并未及時有效的發現,那么該內部控制體系運行無效。一個企業的內部控制體系要想時刻保持良性運行機制和執行力,那么企業應當定期對組織架構進行的全面評估,這樣才有利于發現組織架構在設計與運行中存在的漏洞,及時進行優化調整。顯然,經歷“瘦肉精”事件的雙匯集團在優化調整內部控制體系方面存在漏洞。

2.雙匯集團內部控制治理結構監督方面存在問題

雙匯集團對下屬分公司的監督工作做的不到位。公司應該是哪個部門負責對下屬分公司的生產、采購與銷售行為起到監督作用;又是哪個部門應該對內部控制體系的運行起到監管作用;對于內部控制體系運行的政策企業是否有設立;亦或是有約束其下屬分公司生產、采購及銷售行為的制度或章程但沒有得到有效的實施?如果企業想要有效的規避風險,那其在梳理治理結構時應當重點關注董事、監事、經理及其他人員的任職資格和履職情況,以及董事會、監事會和治理層的運行效果,這樣才能保證企業內部機構設置合理,運行高效。

(二)從社會責任方面分析雙匯“瘦肉精”事件

企業在經營發展過程中應當履行的社會職責和義務,主要包括安全生產、產品質量(含服務)、環境保護、資源節約、促進就業、員工權益保護等。顯然,雙匯集團在前兩方面的社會責任方面有欠缺之處。

1.雙匯集團社會責任方面承擔的風險

雙匯集團采購的產品質量低劣,是含有瘦肉精的有毒豬,作為食用品,這嚴重危害了消費者的生命健康,侵害了消費者的利益,同時使企業面臨巨額賠償、形象受損的危機。

2.關于社會責任方面內部控制的要求與措施

企業內部控制要求企業重視履行社會責任,重視經濟效益與社會效益、短期利益與長期利益、自身發展與社會發展的協調。雙匯集團沒有達到國家與行業的相關產品質量的要求。作為一個合格的企業,要努力為社會提供安全健康的產品,對社會公眾負責,接受社會監督,承擔社會責任;同時還應該建立嚴格的產品質量控制和檢驗制度,嚴格把控質量大關,禁止無法保障質量、危害人民生命健康的產品流出;在雙匯集團“瘦肉精”階段的售后階段,當發現銷售產品存在嚴重的質量問題時,應及時召回并采取其他有效措施,最大限度的降低或消除有毒豬肉對社會的危害,并積極妥善處理消費者提出的投訴與建議,切實保護消費者權益。

雙匯集團帶給社會公眾的生活常用的食品成了有毒食品,不知有多少人為此買過單,成為了無辜的受害者,又一次給社會公眾帶來了恐慌,無法信任身邊的產品。此外,對于雙匯的投資者來說,資本市場更是給他們帶來了巨大的損失,而這一切正是內部控制的缺失帶來的。由此可見,社會公眾的利益和內部控制息息相關。

(三)從采購業務方面分析雙匯“瘦肉精”事件

從雙匯集團“瘦肉精”事件中,濟源雙匯有限公司的采購員所選擇的供應商不當,造成采購回來的豬是攜帶瘦肉精的有毒豬。企業在采購方面應當建立嚴謹的供應商評估和產品準入制度,確定合格供應商清單,與選定的供應商簽訂質量保證協議,建立供應商管理信息系統,對供應商提供產品的質量等進行綜合評價和實時管理。同時企業應該建立嚴格的采購驗收制度,確定檢驗方式,由專門的檢驗機構和檢驗人員對采購項目的品種、質量等相關內容進行驗收,出具驗收證明。雙匯集團的“十八道檢測”中并未對“瘦肉精”一項進行填列,瘦肉精對人體有危害,雙匯集團的采購要進行的評估與準入制度不夠細致,對產品的質量檢驗工序存在漏洞。濟源雙匯采購員明知采用瘦肉精的情況下,還堅持采購,將這種職業道德水準的員工設置在一線采購是企業的一大失誤,產品質量控制體系形同虛設,沒有進行有效的采購產品的有效監督與驗收。

[1]柳立立.新COSO框架下的內部控制與風險管理[J].黑龍江對外經貿,2006,(7).

[2]李莉.論企業內部控制的風險管理機制[J].企業經濟,2012,

[3]李小香.論企業組織架構對內部控制活動的影響[J].會計之友,2012,.

[4]李壽喜,李建華.中國上市公司組織架構內部控制缺陷形成機理研究-來自制造行業的經驗證據[C].第四屆海峽兩岸會計學術研討會論文集.2012,

[5]賀真.基于企業社會責任的內部控制研究——以三鹿集團為例[D].2013,

[6]王強.全面風險管理體系建設與內部控制在企業管理中的應用[J].企業科技與發展.2012.(11)

[7]邊君茹.淺析風險管理與內部控制——針對國內企業的風險管控問題[J].中國管理信息化,2017,20(7)

[8]李慧敏;王小英.企業內部控制與風險管理研究[C].中國會計學會高等工科院校分會第十八屆學術年會(2011)論文集.2011.

[9]謝艷麗.探析我國企業風險管理與內部控制[J].國際商務財會,2011.

[10]陳少勇.風險管理與內部控制理論及運用研究[C].中國會計學會第八屆全國會計信息化年會論文集,2009,

褚美辰(1997.12-),女,漢族,吉林人,學生,本科在讀大二學生,重慶工商大學,研究方向:審計學。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

云南畫報(2020年9期)2020-10-27 02:03:26

商周刊(2018年23期)2018-11-26 01:22:28

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

新高考·高一物理(2014年1期)2014-09-18 01:26:07

中國工程咨詢(2014年8期)2014-02-16 06:31:00