基于布萊克—舒爾斯模型的可轉債定價實證研究

——以招商銀行可轉債為例

2017-08-16 09:30:09任蕾

福建質量管理 2017年2期

任 蕾

(四川省社會科學院 四川 成都 610000)

?

基于布萊克—舒爾斯模型的可轉債定價實證研究

——以招商銀行可轉債為例

任 蕾

(四川省社會科學院 四川 成都 610000)

隨著我國資本市場的不斷發展,可轉債成為籌資和規避風險的重要工具,其定價問題日益受到關注。本文選擇布萊克—舒爾斯模型對招商銀行可轉債進行價格估計來進行實證研究。

可轉債定價;布萊克—舒爾斯模型;招行

一、緒論

(一)研究背景及目的。世界上第一只可轉換債券是1843年由美國紐約伊利湖鐵道公司發行的。可轉換債券具有靈活轉換的特點,現已發展成為一種重要的投融資工具。相比而言,我國的可轉換債券市場起步就要晚得多。1992年中國寶安集團發行了保安轉債,并于1993年掛牌交易,成為我國第一只在A股市場上市交易的可轉換債券。但由于當時市場對于可轉換債券的不了解和發展滯后等原因,寶安轉債未能成功轉股。在隨后的幾年中,由于市場不完善,可轉換債券市場一直處于無人問津的尷尬局面。進入新世紀之后,隨著2001年4月,中國證監會頒布了《上市公司發行可轉換公司債券實施辦法》,各上市公司開始考慮將可轉換債券作為公司融資的一種重要工具,我國的可轉換債券市場進入了高速發展的階段,發行規模和筆數都有比較明顯的增加。2010年之后,工商銀行、中國銀行、中國石化等大型國企相繼發行幾百億的可轉換債券,我國的可轉換債券市場得到了進一步的擴容。隨著我國資本市場的發展,可轉換債券越來越受到公司和投資者的關注。上市公司發行可轉換債券獲得融資的成本相對較低,投資者通過投資可轉換債券可以享受到的股票高收益性和債券的安全性。因此發展可轉換債券市場,是豐富我國資本市場,完善市場投融資功能的一個必然的方向。

本文研究以招商銀行可轉債為例,利用布萊克—舒爾斯模型進行定價的實證研究,以在一定程度上檢驗我國當前可轉債市場的有效性。

(二)文獻綜述。可轉換債券是一種比較復雜的混合性金融工具,既具有股權的波動性又具有債券的收益性:對于發行方,是一種成本較低的籌資工具;對于投資者,是一種良好的低風險投資工具。

關于可轉換債券定價問題的研究可以追溯到上個世紀六十年代,Edward Thorp和Sheen Kassouf將可轉換債券的定價拆分成債券部分和權益部分,開創了可轉換債券定價研究的理論先河。1973年,Black和Scholes提出期權定價模型使得可轉換債券的定價研究取得了了突破性進展,即B-S公式的原始模型。隨后,Ingersol、Brennan和Schwartz、Cheung和Nelken、Carayannonpoulos和Kalimipalli等都運用了不同的方法對可轉換債券的定價問題展開了研究。

國內關于可轉換債券定價的研究主要集中在可轉換債券市場起步階段。李響(2011)針對利率期限結構的復雜性,引入隨即利率相關模型,建立流動收益期權票據的三因素跳擴散定價模型,通過鞅定價法得到了最終的定價公式。趙靜(2012),引入行為金融理論,建立了包含投資者情緒的可轉換債券定價模型,對可轉換債券風險進行了度量。喬高秀、潘席龍(2013)提出股票價格服從跳一擴散過程時具有違約風險的可轉換債券定價模型,通過對可轉換債券的債性和股性部分分析表明加入跳一擴散過程降低了可轉換債券的價格,從而可以部分的解釋可轉換債券市場價格低于理論價格的原因。王一鳴等人(2015)研究通過定價研究發現在市場方向不明確時可轉換債券較正股有更大的投資優勢。

關于布萊克—舒爾斯模型,李路瑩(2015)利用該模型對我國可轉債券市場進行了實證分析,并在此基礎上對該定價方法及我國可轉債券市場發展提出了一些建議.林德森(2016),運用該方法進行實證研究,發現初上市交易的可轉換債券交易首日市場價格低估明顯;熊市時上市時間較長的可轉換債券市場價格被低估。王玉文(2016),認為在廣義B-S定價模型下,應用資產定價基本理論和Girsanov定理給出可轉股債券定價公式,有利于參與者制定正確的投資方案及進行風險管理。

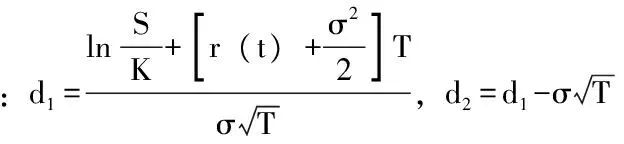

二、布萊克—舒爾斯模型

(一)純債券部分價值

(二)布萊克—舒爾斯定價基本模型

C=SN(d1)-Ke-r(t)TN(d2)

三、可轉債價值分析

(一)招商銀行可轉債基本信息(Wind數據庫)

發行主體:招商銀行(600036)

可轉債名稱:招行轉債(110036)

存續期間:5年 發行日期:2004年11月10日

到期日:2009年11月10日 發行面額:100元

票面利率:第一年,1.0%;第二年,1.375%;第三年,1.75%;第四年,2.125%;第五年,2.5%

初始轉股價格:9.34元 付息平率:1年

待計算的可轉債期權價值:招行轉債2004年11月10日

(二)純債券價值

根據公式計算:B=100×1%÷1+5.07%.+100×1.375%÷,,1+5.16%.-2.+100×1.75%÷,,1+5.09%.-3.+100×2.125%÷,,1+5.11%.-4.+100×2.5%÷,,1+5.17%.-5.+100÷,,1+5.15%.-5=85.10

(三)期權價值

2.期權價值計算

X=9.34(初始轉股價格),S=9.10(2004年11月10日收盤價),r=3%,T=5(年),代入計算:d1≈0.4998,d2≈-0.0523。查正態分布累計概率表,N(d1)=0.6914,N(d2)=0.4791

C=9.10×0.6914-9.34e-3%×5×0.4791=2.4402。發行面額為100,可買10.7股招行股票,據此計算每張可轉債所包含的價值為:26.11元。

(四)招商銀行可轉債理論價格

招行可轉債價值=純債券價值+期權價值=85.10+26.11=111.21元,高于市場價格。

四、結論

運用布萊克-舒爾斯模型計算的招行可轉債價值高于實際市場價格,存在一定的偏差。該偏差可能與以下問題有關:模型本身的假設條件比較多,與實際情況可能產生出入,如國內股票市場不存在賣空機制,為無風險套利提供機會;有可能是可轉換債券的條款設計比較復雜,導致定價難度加大;也有可能是我國可轉換債券市場發展不完善,影響到了定價的準確性。

[1]丁笈.基于B-S模型的可轉債定價研究及中行轉債的實證分析[J],商。

[2]鄭雪儀.基于B-S模型的可轉債定價研究——以深機轉債為例[J],商。

[3]李響,可轉換債券定價模型研究[D],西南財經大學,2011年。

[4]趙靜,基于投資者情緒的可轉換債券定價研究[D],青島大學,2012年。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19