我國上市公司財務(wù)報表舞弊特征指標(biāo)的實證研究

——基于證監(jiān)會處罰公告的分析

2017-08-16 06:33:45陳春霞

福建質(zhì)量管理 2017年4期

陳春霞

(安徽大學(xué)商學(xué)院 安徽 合肥 230601)

?

我國上市公司財務(wù)報表舞弊特征指標(biāo)的實證研究

——基于證監(jiān)會處罰公告的分析

陳春霞

(安徽大學(xué)商學(xué)院 安徽 合肥 230601)

本文以2009—2015年因財務(wù)舞弊而被證監(jiān)會處罰的中國A股上市公司為研究對象,采用實證研究的方法考察了相關(guān)財務(wù)指標(biāo)與上市公司會計舞弊之間的關(guān)系。研究發(fā)現(xiàn),流動比率、應(yīng)收類資產(chǎn)比率、應(yīng)收賬款周轉(zhuǎn)率、股權(quán)集中度和監(jiān)事會規(guī)模等特征指標(biāo)與財務(wù)舞弊行為都有不同程度的相關(guān)關(guān)系,據(jù)此提出相應(yīng)的建議。

財務(wù)舞弊;實證研究;因子分析

一、引言

隨著市場競爭的日益激烈和科學(xué)技術(shù)的發(fā)展,財務(wù)報表舞弊與欺詐也以多種形式呈現(xiàn)出來,會計師“蒸煮”會計賬簿,粉飾財務(wù)報表,審計師的審計合謀等行為屢禁不止。從早期國外的安然、世通到近幾年國內(nèi)的萬福生科、皖江物流等一系列造假事件,投資者、債權(quán)人、政府等報表使用者由于依賴犯罪者對事實的故意錯報而成為受害者,對整個市場公平競爭的挑戰(zhàn)及社會穩(wěn)定的危害性十分重大。學(xué)者們通過對財務(wù)欺詐舞弊的研究與推理得出“20%+40%+40%假設(shè)”[1],即已經(jīng)發(fā)現(xiàn)并向社會披露的舞弊占20%,已經(jīng)發(fā)現(xiàn)但尚未向公眾披露的財務(wù)舞弊占40%,還沒被發(fā)現(xiàn)的舞弊占40%。也就是說,已發(fā)現(xiàn)并披露的財務(wù)舞弊僅僅是“冰山一角”,監(jiān)督與防范、發(fā)現(xiàn)和披露舞弊更是任重道遠(yuǎn)。本文以國泰安數(shù)據(jù)為依據(jù),采用實證研究的方法試圖研究相關(guān)特征指標(biāo)與上市公司財務(wù)舞弊之間的關(guān)系,以期為監(jiān)督企業(yè)的會計行為、防范和發(fā)現(xiàn)披露財務(wù)欺詐舞弊以及保護(hù)投資者權(quán)益等提供相關(guān)理論支持。

二、文獻(xiàn)綜述與研究假說

我們正處于“后安然時代”,制定新的法律法規(guī)是這個時代的基調(diào),同時,公眾公司會計監(jiān)督委員會(PCAOB)研究對新舞弊準(zhǔn)則的要求,但這只是充當(dāng)財務(wù)舞弊“滅火器”的作用。我們還需要研究財務(wù)舞弊的特征指標(biāo),發(fā)現(xiàn)舞弊征兆,以此采取措施防范、檢查和處罰財務(wù)舞弊。國內(nèi)外關(guān)于此方面的研究成果豐碩。

關(guān)于股權(quán)集中度方面,崔瑤(2015)研究發(fā)現(xiàn)上市公司股權(quán)越集中,信息披露質(zhì)量越好,企業(yè)發(fā)生財務(wù)舞弊的概率越小[2]。然而,也存在與此相反的觀點,如陳少華(2005)表示,股東大會“一股獨大”,股權(quán)過于集中,大股東很容易根據(jù)“一股一票”的原則操縱股東大會。即股權(quán)集中度越高,自愿披露會計信息的程度就越低[3]。

并且,有很多研究者對上市公司的財務(wù)特征、經(jīng)營能力、公司治理結(jié)構(gòu)以及風(fēng)險水平進(jìn)行了充分研究,如劉立國、杜瑩(2003)的研究發(fā)現(xiàn)監(jiān)事會規(guī)模與財務(wù)舞弊呈現(xiàn)正相關(guān)關(guān)系[4]。吳革(2008)從多方面研究發(fā)現(xiàn),股權(quán)集中度、存貨占流動資產(chǎn)的比重、監(jiān)事會規(guī)模等特征指標(biāo)在不同程度上對財務(wù)舞弊行為產(chǎn)生影響[5];陳佳聲(2014)通過博弈分析發(fā)現(xiàn),外部審計師對上市公司財務(wù)舞弊違規(guī)的監(jiān)督作用并不理想[6]。

基于以上分析,筆者認(rèn)為盡管財務(wù)舞弊的手法多樣、形式各異,但其中還是有規(guī)律可循,即舞弊的形成機理。冰山理論認(rèn)為,一個公司是否可能發(fā)生財務(wù)舞弊,不僅取決于該企業(yè)內(nèi)部控制是否健全,還取決于是否存在財務(wù)壓力、是否有潛在的敗德可能性。財務(wù)報表舞弊首先是迫于財務(wù)壓力而產(chǎn)生需求和動機,而企業(yè)的內(nèi)部治理和控制是否健全則與舞弊機會、暴露的概率以及受處罰的性質(zhì)和程度密切相關(guān)。

基于此,提出本文的研究假設(shè):

H1:股權(quán)集中度與財務(wù)報告舞弊正相關(guān);

H2:董事會會議頻度與財務(wù)報告舞弊正相關(guān);

H3:財務(wù)報告舞弊公司有較高的財務(wù)指標(biāo)。

三、實證研究

(一)樣本選擇與數(shù)據(jù)來源

本文以2009-2015因財務(wù)報表舞弊而被證監(jiān)會處罰的中國A股上市公司為研究對象。連續(xù)兩年或更多年舞弊的公司,以證監(jiān)會處罰界定的主要舞弊類型發(fā)生的最后一年作為舞弊年度,剔除數(shù)據(jù)缺失的樣本。經(jīng)篩選確定原始樣本31家,數(shù)據(jù)取自于國泰安(CSMAR)數(shù)據(jù)庫。

(二)變量及其定義

根據(jù)對現(xiàn)有文獻(xiàn)的總結(jié),把以下13項指標(biāo)作為主要研究變量。見表1。

表1 變量定義

(三)描述性統(tǒng)計分析

首先對研究樣本進(jìn)行一個簡單的描述性統(tǒng)計分析,結(jié)果見表2。

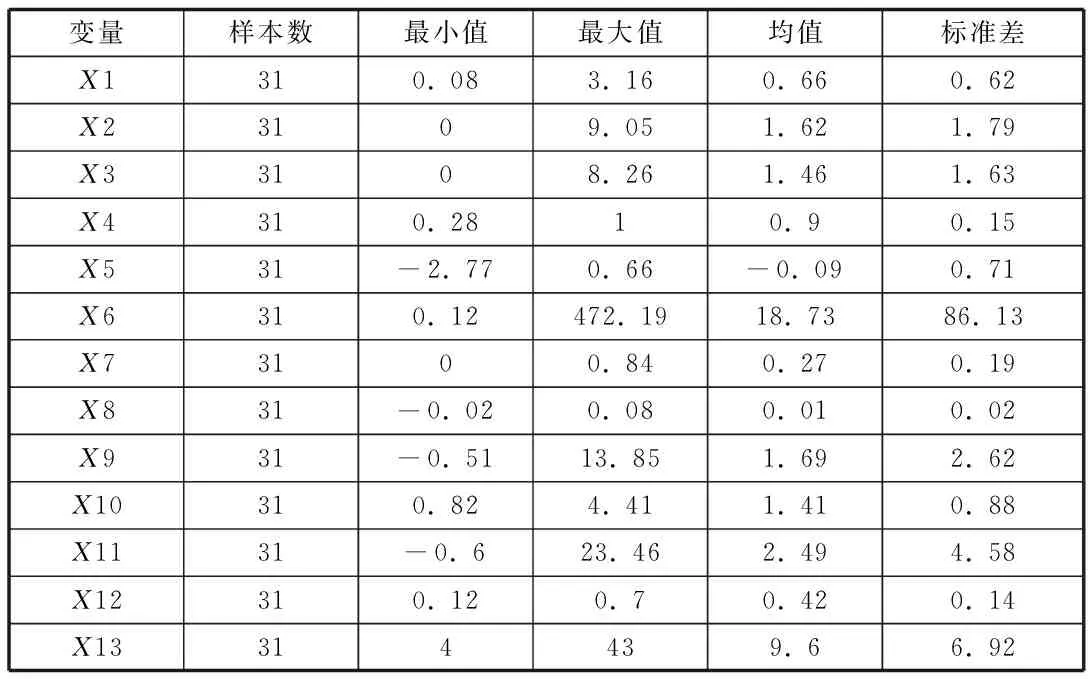

表2 描述性統(tǒng)計

根據(jù)表2的描述統(tǒng)計分析結(jié)果,可以發(fā)現(xiàn),資產(chǎn)負(fù)債率均值0.66,超過了其適宜水平,而流動比率最大、小值差距較大,均值1.62,小于其適宜水平,表明上市公司的償債能力較弱。應(yīng)收賬款周轉(zhuǎn)率標(biāo)準(zhǔn)差86.13,綜合杠桿的標(biāo)準(zhǔn)差為4.58,以及從最大值和最小值來看,說明企業(yè)的應(yīng)收賬款周轉(zhuǎn)率和綜合杠桿的差距很大。股權(quán)集中度均值0.42,最大值高達(dá)0.7,表明我國上市公司股權(quán)集中度高是普遍現(xiàn)象。

(四)實證結(jié)果

首先對13個變量在31個舞弊公司樣本中的取值進(jìn)行因子分析,得出KMO分析結(jié)果和球形Bartlett檢驗結(jié)果(表3)以及旋轉(zhuǎn)后的因子載荷矩陣(表4)。

表3 KMO and Bartlett's Test

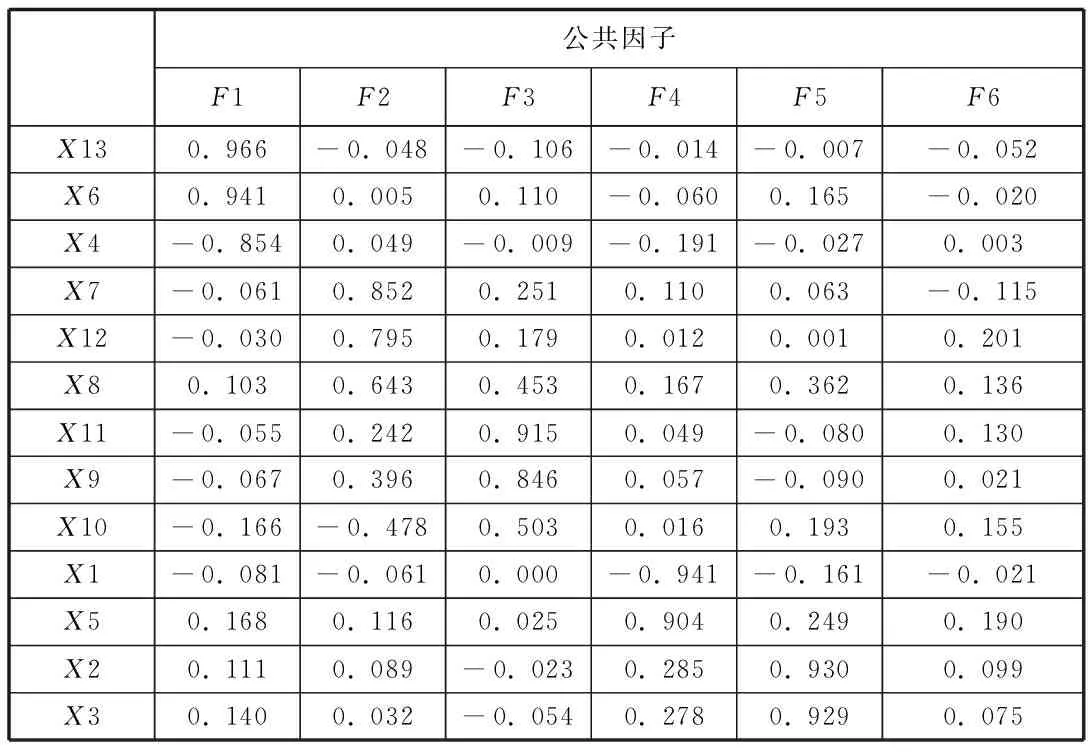

由表3可知,KMO值大于0.5,Bartlett球形檢驗的P值小于0.05,這表明樣本數(shù)據(jù)適合做因子分析。并且根據(jù)實證過程中的總方差分析表,前六個因子對大多數(shù)據(jù)給出了較為充分的概括,因此最終確定提取六個主成分。

表4 旋轉(zhuǎn)后的因子載荷矩陣

從旋轉(zhuǎn)后的因子載荷矩陣可知,第一公共主因子F1主要在董事會會議頻度和應(yīng)收賬款周轉(zhuǎn)率有正向高載荷,其最大的負(fù)向指標(biāo)為流動負(fù)債比率;第二公共主因子F2與流動資產(chǎn)周轉(zhuǎn)率和股權(quán)集中度正向載荷系數(shù)值最大,第三公共主因子F3與財務(wù)杠桿和綜合杠桿有正向高指標(biāo),F(xiàn)2和F3都無明顯負(fù)向高載荷;第四公共主因子F4中載荷系數(shù)值最大的正向指標(biāo)為營運資金比率,最大的負(fù)向指標(biāo)為資產(chǎn)負(fù)債率;第五公共主因子F5與流動比率有正向高指標(biāo),無明顯負(fù)向指標(biāo)。第六公共主因子無明顯高指標(biāo)。

四、研究結(jié)論及建議

(一)結(jié)論

從上述分析中可得出如下結(jié)論:(1)股權(quán)集中度與財務(wù)報告舞弊正相關(guān)。控股股東為維護(hù)自身利益而根據(jù)“一股一票”原則操縱股東大會,進(jìn)行內(nèi)幕交易和關(guān)聯(lián)交易,降低會計信息的披露質(zhì)量;(2)董事會會議頻度與財務(wù)報告舞弊正相關(guān)。董事會會議次數(shù)較多,有可能是企業(yè)管理層迫于財務(wù)壓力以及維護(hù)管理層的聲譽和利益而需要不斷為財務(wù)舞弊進(jìn)行商議和決策;(3)財務(wù)報告舞弊公司有較高的財務(wù)杠桿系數(shù)、綜合杠桿系數(shù),營運資金比率、流動比率以及流動資產(chǎn)比率較高,其應(yīng)收類資產(chǎn)比率、應(yīng)收賬款與收入比以及應(yīng)收賬款周轉(zhuǎn)率、流動資產(chǎn)周轉(zhuǎn)率也都比較高。因此,能夠顯著顯示財務(wù)舞弊征兆的特征指標(biāo)大致包括8個:流動比率、營運資金比率、應(yīng)收賬款周轉(zhuǎn)率、流動資產(chǎn)周轉(zhuǎn)率、財務(wù)杠桿、綜合杠桿、股權(quán)集中度以及董事會會議頻度。這些指標(biāo)可以作為舞弊征兆來初步判斷上市公司是否存在舞弊風(fēng)險,與同行業(yè)正常公司相比,如果上市公司這些指標(biāo)存在異常,則存在財務(wù)報告舞弊的嫌疑,需要引起注意。

(二)相關(guān)建議

第一,不斷完善企業(yè)內(nèi)部控制制度,優(yōu)化企業(yè)的治理結(jié)構(gòu)。內(nèi)部控制是企業(yè)財務(wù)舞弊的第一道防線,完善的內(nèi)部控制不給管理層留制度的空子和機會,有利于抑制舞弊。

第二,提高審計獨立性和專業(yè)勝任能力,落實同行互查制度及聲譽機制與處罰機制的并重,防止審計師的審計合謀。

第三,加強法務(wù)會計對舞弊與欺詐的甄別以及對證據(jù)的搜集與認(rèn)定。法務(wù)會計以會計學(xué)、審計學(xué)、法學(xué)理論知識為行為依據(jù),以法律法規(guī)為行為準(zhǔn)則,對欺詐舞弊進(jìn)行專業(yè)鑒定,從而發(fā)表專家性的意見。

[1]威廉姆·S·霍普伍德,杰伊·J·萊納,喬治·R·楊.法務(wù)會計[M].東北財經(jīng)大學(xué)出版社,2009.

[2]崔瑤.上市公司內(nèi)部治理結(jié)構(gòu)對財務(wù)報告舞弊的影響研究[D].河北經(jīng)貿(mào)大學(xué),2015.

[3]陳少華.財務(wù)舞弊成因之綜合分析[J].經(jīng)濟(jì)經(jīng)緯,2005(01):74-76.

[4]劉立國,杜瑩.公司治理與會計信息質(zhì)量關(guān)系的實證研究[J].會計研究,2003(02):28-36+65.

[5]吳革,葉陳剛.財務(wù)報告舞弊的特征指標(biāo)研究:來自A股上市公司的經(jīng)驗數(shù)據(jù)[J].審計研究,2008(06):34-41.

[6]陳佳聲.上市公司、審計師與監(jiān)管機構(gòu)的財務(wù)舞弊博弈研究[J].審計研究,2014(04):89-96.

陳春霞(1991-),女,安徽太湖人,安徽大學(xué)商學(xué)院2015級碩士研究生,財務(wù)會計方向。

猜你喜歡

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

環(huán)渤海經(jīng)濟(jì)瞭望(2021年10期)2021-03-13 13:21:10

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現(xiàn)代經(jīng)濟(jì)信息(2016年15期)2016-07-07 13:57:15