民間的兩塊“表”關乎金融穩定

2017-08-16 20:47:34譚保羅

南風窗 2017年11期

譚保羅

在長達數年的量化寬松之后,美聯儲啟動了“縮表”策略,這成為了全球金融領域的最大事件。牽一發,而動全身。其他各國央行—包括中國人民銀行在內,是否也要跟進“縮表”?

2007年金融危機爆發以來,“表論”不斷。各種“資產負債表衰退”、“央行擴表”和“縮表”的論調不斷刷新著人們對全球經濟、金融的運行機制的看法。它們用財務學的框架,形象地詮釋著經濟衰退和復蘇的貨幣本質,以及背后的權力博弈和人性沖動。

同樣,對中國來說,兩塊“表”尤為重要。它們分別是家庭的“現金流量表”和企業的“利潤表”。某種程度上講,這兩塊“表”的良性互動機制,是保證金融體系穩定,促進經濟復蘇的宏觀貨幣基礎。

任何金融整頓或者說改革,都不能忽視這一基礎性架構。卓有成效的整頓,一定是不斷夯實這兩塊“表”的質量,并強化這兩塊表的良性互動,而不是破壞它們。

關注中國家庭的現金流

全天下的年輕人,沒有買房的原因都一樣,比如缺錢,但籌錢方式則各有各的不同,也各有各的成本—現金流的壓力。

在2017年的春節前夕,33歲的北京白領顧然做出了他人生“有史以來”最大的財務決策,他以200萬的首付在北京東五環購入了一套450萬的二手房,套內面積70平米。

首付中,自有資金只有80萬,其他都是從親戚、好友和大學同學那里借的,還有就是一些機構提供的個人信用貸款,利息較高。

這是顧然在北京的第二套房。他是四川人,在北京念大學之后,就留在了北京工作。他的父母在成都的市中心地段,也給他買了兩套房。換句話說,他根本不缺房子。“為了投資,為了孩子,錢放在手里貶值,每天讓我手心出汗。”顧然說。

顧然的這筆投資是絕對劃算的,不到半年,到2017年5月份,房子已經漲到了510萬,升值60萬,差不多等于顧然兩口子的稅后年薪之和。

但顧然也有他的煩惱,他一直擔心家庭現金流的問題。光是銀行的按揭貸款,他每個月的支出就差不多1.7萬。此外,用來付首付的資金,盡管從親朋好友那里籌集,但依然會支付利息。機構的個人信用貸款則更不用說,利息比房貸幾乎高出兩倍。

雖然投資讓顧然賺了不少,但他依然對女兒有點“內疚”,因為兩套房子都沒有好的學位。在他眼里,附近的小學都只能算是些“二流”學校。

對學位的耿耿于懷,這是未來的煩惱,但現實的問題則擺在他的面前。加上北京第一套房的房貸,再和家庭日常開支算在一起,即便考慮空房出租,他最近這幾年每月的月支出差不多也在3萬以上。

顧然女兒今年5歲,如果再加上學校教育、書畫、鋼琴等課外興趣班的培訓費用,這個中產家庭的月支出會更多。

顧然的妻子在一家外資IT企業工作,單位在2017年春節前就提醒大家,因為中國區業務萎縮,今年可能要裁員。顧然妻子在行政部門工作,屬于“非戰斗人員”,被裁掉的可能性很大。

如果妻子被裁掉,考慮到“年齡”問題,再找工作并不容易,這意味著顧然家庭的現金流將直接被砍掉三分之一。這是顧然目前最大的擔憂。

不過,顧然始終慶幸買了第二套房,他堅信北京的房價還會漲,目前最主要的問題是解決家庭的現金流問題,只要熬過這幾年,一切都好了。

實際上,顧然的案例只是眾多中國白領的寫照之一。在2016年之前,普通人買房子投資的欲望其實并沒有這么強,但2016年啟動的一線城市房價跳漲,瞬間顛覆了大多數中國白領的財富觀。

很多人逐漸有了這樣的認識:以前,先可以不買房,年輕人要先奮斗。但后來,越來越多的人明白,買房本身就是奮斗。“不是買房的奮斗”,不過是財富競爭敗軍之將的托詞,最終是對自己的人生不負責任。當然,少數通過奮斗,最終躋身頂級富裕階層的人除外。

除了北京,還有上海和深圳,一線城市一套房子的價值往往可以等于一個上班族整個職業生涯的薪資所得。在這個意義上講,不買房的奮斗,的確有點不靠譜。于是,越來越多的人開始加杠桿買房。

2016年,個人房貸成為了中國銀行業最強勁的貸款需求。2017年,趨勢并未根本扭轉。中國人民銀行公布一季度金融統計數據報告,一季度人民幣貸款增加4.22萬億,同比少增3856億元。但其中,中長期住戶部門貸款增1.46萬億,同比增加3600億。這類貸款很大程度都是房貸,這意味著房貸依然處在高位。

就好比顧然,他告訴《南風窗》記者說,如果自己有錢,他還會買第三套,盡管北京房價對很多人來說,已經“高不可攀”。

日前,全國社保基金理事會理事長樓繼偉在一個會議上表示,中國家庭杠桿率已經升至接近50%,去杠桿進程不應該太快。

家庭的杠桿也會有風險。銀監會主席郭樹清在3月2日的國新辦發布會上表示,去年新增貸款里將近一半是房地產貸款,其中個人住房按揭貸款就占了很大一部分,這是需要審慎關注的領域。

個人的房貸風險是什么?一是房價下跌,二是家庭現金流枯竭。在中國樓市,第一個難以成為現實,但第二個則的確需要“審慎關注”。

捍衛實體企業的利潤表

目前,樓市的調控方向很明確,即通過需求側的調控,比如限購來達到穩住房價,不讓新的資金繼續進入樓市,推高資產泡沫的目的。另一方面,則盡量通過對金融體系的整頓防范金融風險,同時也希望把資金重新擠入實體經濟。

在市場看來,調控并不是要打壓房價,比如房產持有稅,短期內尚無出臺的可能性。此外,從遠期看,一線城市的房價很難被看空。

在這個意義上講,像顧然這樣在一線城市有兩套房的中產人士,可以算是這一輪暴漲的幸運兒。當然,不能和那些擁有成捆房產證的人士相比。這樣的幸運兒迫切需要的,是解決“流動性”問題,即家庭的現金流量表需要穩定和持續。

美國次貸泡沫破裂,根源就在于購房者家庭的現金流量表崩潰。部分少數族裔和低教育程度人群,他們無法找到滿意的工作或者長期失業,沒有辦法得到薪水,無法按時向次級債券的“資產池”注入現金。那么,就最終導致了鏈條崩潰。

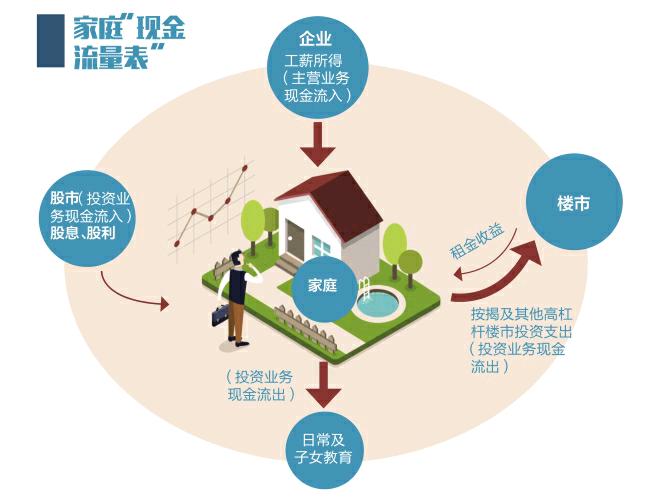

實際上,家庭的“現金流量表”,其基礎是企業的利潤表,這兩者是天然鏈接的。在財務學上,企業的現金流量表分為三個板塊,分別是經營活動現金流、投資活動現金流和融資活動現金流。同樣,家庭的“現金流量表”也可以這么類比。

目前,多數中國家庭現金流的主干是“經營活動現金流”,即薪資所得。投資股票、投資房產所得,則可以看成是“投資活動現金流”。最后,什么是“融資活動現金流”呢?在顧然的案例中,他從機構借入個人信用貸款,作為第二套房的首付,這就是家庭的融資活動。

對企業來說,利潤造假很容易,但現金流造假則成本要高得多,比如要不斷設立公司,搞假的資金往來,費時費力。因此,現金流量表越來越被分析師所重視。家庭也是一樣。

目前,對一些高位入市的購房者來說,用金融機構的信用貸款作為家庭的短期“過橋貸款”并不是個別現象。顧然就透露,他很多買房的朋友中,并不缺乏這樣的操作。“如果房價繼續上漲,這樣做是絕對正確的。”

因為,買房是投資,但現金流是負的,即流出的,所以需要融入資金來調節。這種做法可以說是用家庭的“融資活動現金流”來支援“投資活動的現金流”。但家庭和企業一樣,主業營業產生的現金才是最可以持續的,這種拆東補西式現金融通,并不是長久之計。

尤其是,考慮到中國家庭財產性收入的不足,比如股市虧多賺少,房租收益并不高,這意味著投資活動現金流入的缺乏。此外,中國人也缺乏過度負債習慣,因此,融資活動現金流也會不足。因此,工薪作為主營活動現金流顯得更加重要。而這個現金流和企業的利潤表是直接“接通”的。

在企業利潤表上,企業會支付人工費用,這是成本項目,進入家庭部門之后,則成為家庭的薪資所得。如果勞動者拿的工資越高,那么家庭的現金流就越充分。但進一步說,高工資則是以企業的高利潤為前提的。

實際上,這正是中國實體經濟的癥結所在,實體經濟低利潤,和房價不斷暴漲的對照下,導致了資金脫實向虛。也導致中國人的薪資上漲,長期慢于貨幣的擴張速度。因此,穩定家庭的現金流,要做的依然是那個根本性問題,即提高實體經濟的利潤。

實體經濟低利潤的背后是高成本,它在不斷地削弱著實體企業的利潤表。一直以來,外界呼吁給中國實體經濟減稅,但減稅其實只是策略之一,而不是全部。

在“稅負欄”之前降成本

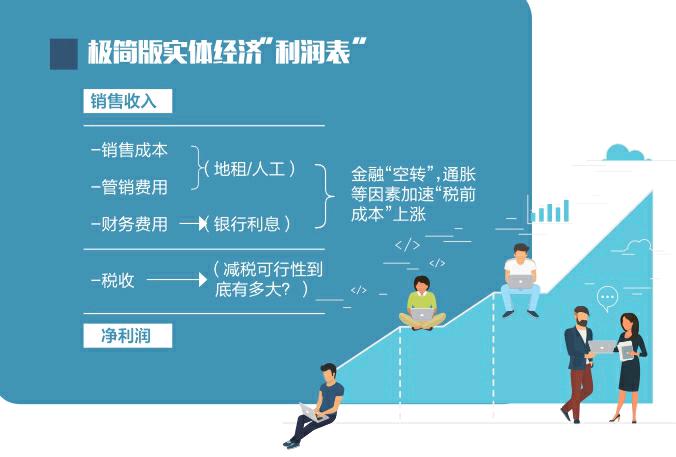

稍微有點財務學概念,便很容易理解在企業的利潤表中,稅收成本只是眾多成本項之一,更多關系企業利潤的資源在變成國家的稅收之前,就發生了嚴重的“錯配”。

在實體企業的利潤表上,銷售收入歸入凈利潤之前,還必須減去利潤表上的多個費用(成本)項目,比如銷售成本、管理費用和利息支出等。實際上,在瓦解企業的利潤方面,這三項比稅收還要嚴重得多。

因為,稅收至少是法定的,稅務局不能隨便加稅,但稅收之前的成本則是不斷上漲的,永無止境。為什么會上漲?主要是因為地租、人力成本會被歸入銷售成本和管理費用,而銀行貸款利息則是利息成本。換句話說,“金融空轉”直接貢獻了兩項—地租和利息成本,這個邏輯已不用解釋。

另外一個成本即人力成本的飆升很大程度也和金融有關。2008年之后,越來越多政府背景的“鐵工基”項目開始和沿海制造業搶奪農民工。搶奪的結果顯而易見,前者多半都是預算軟約束的,利用政府信用背書帶來銀行貸款,“鐵工基”總是能開出比制造業高的工資,從而倒逼制造業成本上升。

中國經濟的確應該提高農民工的待遇,他們為這個經濟體的崛起付出太多。但問題在于,提高的方式應該是提高工人技能和整體勞動生產率,通過產業升級,提高薪水,而不是直接用“鐵工基”搞轉移支付。

在某種意義上講,要重振中國實體經濟,最主要的工作可能并不是減稅。政府支出特別是那些民生性支出都是剛性的,而且中國的現實國情也意味著政府的經常性開支也有著“準剛性”特征。因此,大幅度的減稅并不現實。那么,中國經濟就應該把關注點放回到企業整個利潤表,而不是局限于利潤表靠近末尾的那一欄—稅收支出。

金融整頓,終極目標是重振實體經濟的利潤表,而最有效的重振方式則是盡快遏制住金融空轉的勢頭,以及銀行體系不斷進行信用貨幣創造的欲望,控制通貨膨脹,控制地租飆升。

就實體企業利潤表而言,金融大整頓的目標,就是在稅負這一項成本之前給企業降成本。

目前來說,銀行系統的整頓和資本市場的改革,基本上都是這個方向。郭樹清整頓銀行業,著力點便是拆解債務鏈條的同時,遏制金融空轉,最終也達到控制通脹的目的。

此前,著名經濟學家、復旦大學教授韋森根據公開資料曾對《南風窗》做過這樣一個估算:我國非金融企業負債已經超過100萬億,國有企業負債在80萬億上下,民營企業也有20多萬億元。銀行貸款基準利率是4.35%,各個銀行一般會上浮20%,所以大企業的貸款利率大約是5%多一點,民營企業都在7%~8%甚至更高。

這意味著什么?意味著實體企業一年要支付的利息,相當于中西部幾個省的GDP之和。顯然,利息支出正在摧毀企業的利潤表,企業迫切需要股權融資。劉士余在資本市場重罰大佬,旨在重塑投資者信心,以股權融資降低負債,為企業節省利息成本。

實際上,在呼吁減稅成為一種潮流的當下,很多人都忽視了這樣一個關鍵問題。在中國實體經濟的利潤表上,如果單純降低稅負一欄,本質上把壓力推給中央政府。如果貿然減稅,極有可能削弱國家治理的財政稅收基礎,對經濟的長期發展更為不利。

而在“稅負欄”之前為企業降成本,才是真正的可行之策。從根本上來說,降成本(地租、利息)是從金融利益集團手中奪回原本屬于實體經濟的資源。金融整頓,不可半途而廢,只有真正整飭金融利益集團,才能重振實體企業的利潤表,并帶動家庭的現金流量表擴張,最終讓中國的金融體系堅不可摧。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02