PDCA循環(huán)模式在預算項目績效目標設定中的應用

2017-08-17 00:46:47杜永紅

經濟研究導刊 2017年22期

杜永紅

(西北民族大學,蘭州 730030)

PDCA循環(huán)模式在預算項目績效目標設定中的應用

杜永紅

(西北民族大學,蘭州 730030)

績效目標的設定是預算績效管理的核心環(huán)節(jié),可以借鑒PDCA循環(huán)模式,通過績效目標設定依據、方法和程序、審核、調正及結果運用等,確定績效目標設置的科學方法和步驟。

PDCA循環(huán);目標設定;應用

一、引言

“績效指行為和結果,行為不僅僅是結果的工具,行為本身也是結果。”(布魯姆巴,Brumbrach)本文討論的績效目標重點關注的是預算資金的產出和結果(效果)。是一種以支出結果為導向的預算管理模式。要求在預算編制、執(zhí)行、監(jiān)控、評價、結果運用的全過程中更加關注預算資金的使用效果,花盡量少的資金,辦盡量多的實事。

項目績效目標是預算資金安排的重要依據。根據預算法要求:“未按要求設定績效目標的項目支出,不得納入項目庫管理,也不得申請財政預算資金。”據2016年統(tǒng)計,中央財政供養(yǎng)的161個部門,其財政預算資金項目10.3萬個,全部設定了項目預期績效目標。其中,對中央本級2 024個財政預算資金一級專項項目和中央對地方93個專項轉移支付項目的績效目標及預設指標還進行了逐項審核。這為進一步加快預算績效改革步伐,逐步建立“花錢必問效,無效必問責”的責任契約機制奠定了基礎。但如何科學、合理、有效地設定項目績效目標?本文嘗試引入運用PDCA循環(huán)模式,進一步強化項目績效目標設立的科學性和有效性。

二、PDCA循環(huán)模式的基本理論與特點

(一)基本理論

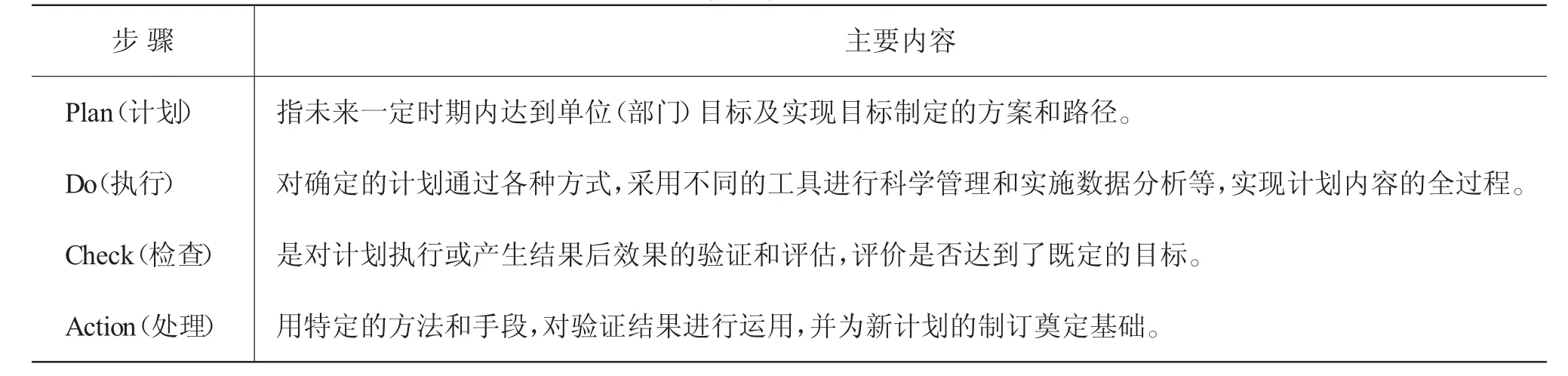

PDCA循環(huán),是由休哈特(Walter A.Shewhat)在19世紀30年代構想,隨后被“現代質量管理之父”之稱的戴明(W.Edwards Deming)采納、宣傳,獲得普及,也叫戴明循環(huán)。由計劃(Plan)、執(zhí)行(Do)、檢查(Check)、處理(Action)等具體階段組成。PDCA模式的基本原理體現了“實踐—認識—再實踐—再認識”的認識規(guī)律,適用于幾乎所有管理領域。

PDCA循環(huán)模式的基本過程

(二)主要特點

PDCA循環(huán)模式的基本理論決定了其具有如下特點(見下頁圖)。

三、預算績效目標設定中PDCA循環(huán)模式的具體應用

績效目標是建設預算項目庫的基礎,是預算編制、預算執(zhí)行、預算監(jiān)控、預算評價和結果運用的重要依據和標準。績效目標設定是預算績效管理的核心,主要通過目標設定的依據、實施方法、審核和評價指標等,不斷增強目標設定的科學性和糾錯能力,使目標與作業(yè)任務相對應,與預算編制的投資額或資金量相匹配。

(一)績效目標設定的依據——計劃階段(Plan)

項目績效目標設定計劃階段(Plan)。績效目標實現的方向、路徑設定指向必須正確,宏觀上符合國家發(fā)展戰(zhàn)略和社會發(fā)展規(guī)劃的需要,微觀上符合部門職能和可持續(xù)發(fā)展的要求,與規(guī)定的項目預算支出原則、用途、范圍、標準、實現的目標等緊密相關。績效目標設定的計劃階段(Plan)內容包括:國家發(fā)展戰(zhàn)略需求,部門中長期發(fā)展規(guī)劃要求,精準落實實現目標的年度工作計劃或具體實施方案等。績效目標設定計劃階段還要緊扣財政中期規(guī)劃和年度預算管理規(guī)定,并且要熟悉相關行業(yè)標準、計劃標準、歷史數據等其他數據標準。

(二)績效目標設定的方法與程序——實施階段(Do)

績效目標設定的實施階段(Do)。目標設定要細化量化,一是要明確清晰項目的功能,包括資金性質、預期投入、支出范圍、實施內容、工作任務、受益對象等。二是要建立符合實際的數量指標、預期質量指標、控制成本指標、規(guī)定的時效以及經濟、社會、生態(tài)效益指標、可持續(xù)發(fā)展影響、干系人滿意度等數字指標表述,如果有些指標確實無法量化表述的,盡可能采用具有可衡量性的定性表述。三是績效指標的選擇標準是績效管理的關鍵。績效指標是一個用以衡量和反映評價項目結果狀況的工具,需要運用科學的方法、實事求是的態(tài)度與績效目標相一致的邏輯思維。一般在評價實踐中,主要采用“SMART”原則的方法選擇指標標準。所謂“SMART”原則,即項目績效指標應明確具體清晰(Specific),要用具體語言或可量化指標體系明確陳述要達成的行為標準或準則;便于衡量(Measurable),成為能夠進行量化與分析的評判基準,有關的數據和資料易于收集和獲取;可做到的(Attainable),在計劃投入下可以完成,符合實際情況;有關聯(lián)性(Relevant),與績效目標高度相關,不可以偏離;時限要求(Time bound),要具有明確的時間限制。選取指標采用的主要工具有AHP法(層次分析法)、德爾非法(專家評價法)、經驗法等。四是采用多途徑合理設計目標值。其一,歷史標準,按照同類指標的歷史數據;其二,計劃指標,采用預先制定的目標、計劃、預算、定額等數據;其三,行業(yè)或國家標準,參照某一行業(yè)(協(xié)會)或國家權威部門公布的相關指標數據;其四,地區(qū)標準,采用一段時間內某一地區(qū)或區(qū)域相同或類似指標的數據;其五,其他通用標準,如行業(yè)部門頒布的績效評價參考指標、預算基本支出分配定額標準、固定資產配置標準等。形成科學有效,合理準確,具有可操作性的目標值。五是標準表述形式精準。指標標準表述,一般采用扣分或者得分式(關鍵因素分析法)、公式計算式(折扣現行規(guī)則法)、定性評分式(等級分層評價法)、0—1判斷法等。難以量化衡量程度的,一般通過主觀判斷“好、較好、一般、差”的指標,例如科學性、合理性、明確性等指標。

(三)績效目標設定的審核——檢查階段(Check)

績效目標設定的檢查階段(Check)。就是經過檢查、調查和論證分析,驗證、評估、修正目標設定要符合客觀實際,以便在一定期限內能夠如期實現。績效目標設定一般要堅持四個原則:一是堅持完整性原則,設定目標的內容是否全面,績效目標指向是否清晰、準確。二是堅持相關性原則,目標的設定與部門職責、事業(yè)發(fā)展規(guī)劃是否相關,績效目標值是否與完成績效的目標相一致,并且是否做到可衡量。三是堅持適當性原則,資金規(guī)模與績效完成的目標值的設定是否相匹配,在資金規(guī)模確定的前提下,績效目標值設定是否存在過高或過低的現象;或者完成既定績效目標,資金規(guī)模是否過大或過小。四是堅持可行性原則,績效目標的設定是否經過充分論證和合理測算,采取的措施是否具有可執(zhí)行性,績效目標設定與目標實現是否會存在偏離等。通過審核檢查(Check),進一步提出目標設定的審核意見,最終實現績效指標設定與目標實現耦合,提高資金效益。

(四)績效目標設定的調正與應用——處理階段(Action)

績效目標設定的處理階段(Action)。績效目標的設定需要進一步驗證其設定的合理性,要不斷實踐、認識,再實踐、再認識,以提高未來年度績效目標設置的科學性、準確性。績效目標的設定處理,一是跟蹤設定目標,對資金收支狀況和預期的績效目標進行跟蹤,及時彌補績效目標設計的“漏洞”,防止糾正目標運行偏離或轉換等問題,力保設定的績效目標如期實現。二是開展設定目標自查,對設定的績效目標通過是否合理、有效開展自查工作,形成自評結果,作為以后目標設定的重要依據。三是組織設定目標評價,就是對設定的目標在自查的基礎上,通過實施現場勘察、問卷發(fā)放、資料分析、專家評審等,評價目標設定是否科學、合理、有效,撰寫評價報告,為再實踐提供科學依據,提高目標設定的精準度。

預算項目績效目標設定不是一次性就可以完成的,需要運用PDCA模式,通過不間斷的反復循環(huán),不斷地完善修正,最終形成指向明確、細化量化、合理可行、相互匹配的目標,用有限的資金獲得更大的效益。

[1]薛梅.基于PDCA循環(huán)的高校動態(tài)預算管理[J].會計之友,2012,(35):116-117.

[2]財政部關于推進預算績效管理的指導意見.財政部(財預[2011]416號文件)[Z].2011.

[3]中央部門預算績效目標管理辦法.財政部(財預[2015]88號文件)[Z].2015.

[4]2016年中央預算績效管理取得突破性進展[EB/OL].財政部門戶網站,2016-12-05.

[5]杜海明.績效目標設置的六大誤區(qū)[J].進出口經理人,2013,(5):74-75.

[6]李曉姣,王萌.績效目標與指標設計的原理分析[J].財政監(jiān)督,2015,(6):52-55.

[責任編輯 吳明宇]

F270

A

1673-291X(2017)22-0093-03

2016-12-08

杜永紅(1967-),男,甘肅肅南人,高級會計師,碩士,從事財務管理研究。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

石油瀝青(2021年4期)2021-10-14 08:50:44

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動態(tài)分析(2020年10期)2020-08-10 08:53:55

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

專用汽車(2016年4期)2016-03-01 04:13:43

中國教育技術裝備(2015年19期)2015-03-01 02:43:07