不同貨幣政策工具選擇與有效性分析

——以價(jià)格型和數(shù)量型為例

2017-08-17 11:31:14崔建軍,王利輝

關(guān)鍵詞:經(jīng)濟(jì)

崔 建 軍, 王 利 輝

(西安交通大學(xué) 經(jīng)濟(jì)與金融學(xué)院, 陜西 西安 710061)

不同貨幣政策工具選擇與有效性分析

——以價(jià)格型和數(shù)量型為例

崔 建 軍, 王 利 輝

(西安交通大學(xué) 經(jīng)濟(jì)與金融學(xué)院, 陜西 西安 710061)

通過(guò)對(duì)有關(guān)貨幣政策工具孰優(yōu)孰劣的爭(zhēng)論及現(xiàn)代發(fā)展歷程回顧總結(jié),構(gòu)建新凱恩斯主義動(dòng)態(tài)隨機(jī)一般均衡模型,并結(jié)合現(xiàn)有研究成果與中國(guó)1995年至2014年季度數(shù)據(jù)對(duì)參數(shù)校準(zhǔn)修正。研究發(fā)現(xiàn):面對(duì)1單位標(biāo)準(zhǔn)差貨幣政策沖擊時(shí),產(chǎn)出與通貨膨脹對(duì)價(jià)格型工具的動(dòng)態(tài)響應(yīng)程度高于數(shù)量型工具,但響應(yīng)時(shí)滯小于后者;分別面對(duì)1單位標(biāo)準(zhǔn)差技術(shù)、消費(fèi)和投資沖擊時(shí),價(jià)格型工具調(diào)控下產(chǎn)出與通貨膨脹整體能在較短時(shí)期內(nèi)做出調(diào)整并趨于穩(wěn)態(tài)水平;相對(duì)而言,價(jià)格型工具進(jìn)行宏觀調(diào)控造成的社會(huì)福利損失低于數(shù)量型工具。從保持宏觀經(jīng)濟(jì)穩(wěn)定運(yùn)行和社會(huì)福利角度出發(fā),價(jià)格型貨幣政策工具有效性優(yōu)于數(shù)量型貨幣政策工具。中央銀行應(yīng)堅(jiān)持價(jià)格型工具為主,數(shù)量型工具為輔,適度擴(kuò)大價(jià)格型工具的調(diào)控頻率與空間。

價(jià)格型工具;數(shù)量型工具;動(dòng)態(tài)隨機(jī)一般均衡模型

一、引 言

貨幣政策是政府進(jìn)行宏觀調(diào)控的重要手段,其成功與否的關(guān)鍵很大程度上取決于調(diào)控工具的選擇。進(jìn)入2013年,我國(guó)經(jīng)濟(jì)告別兩位數(shù)高增長(zhǎng)模式,下行壓力不斷增大,宏觀經(jīng)濟(jì)中“區(qū)域、產(chǎn)業(yè)、收入”三重結(jié)構(gòu)失衡并存,經(jīng)濟(jì)結(jié)構(gòu)調(diào)整與增速下調(diào)已成中國(guó)經(jīng)濟(jì)的“新常態(tài)”,原有貨幣政策調(diào)控帶來(lái)的產(chǎn)能過(guò)剩、資產(chǎn)泡沫和地方債務(wù)等問(wèn)題逐漸暴露。面對(duì)經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型與保增長(zhǎng)的雙重要求,央行一方面頻繁下調(diào)存貸款基準(zhǔn)利率與存款準(zhǔn)備金率,不斷釋放流動(dòng)性;另一方面,降低公開(kāi)市場(chǎng)操作力度,引導(dǎo)金融機(jī)構(gòu)適度擴(kuò)大信貸總量。經(jīng)濟(jì)周期潮起潮落,貨幣理論乃至整個(gè)宏觀經(jīng)濟(jì)理論關(guān)注的核心內(nèi)容之一就是,在復(fù)雜的經(jīng)濟(jì)環(huán)境下,何種貨幣政策工具能有效地減緩經(jīng)濟(jì)波動(dòng);面對(duì)非貨幣政策沖擊時(shí),其對(duì)宏觀經(jīng)濟(jì)變量的調(diào)控績(jī)效又當(dāng)如何;對(duì)社會(huì)福利有何影響。本文旨在應(yīng)用新的研究思路與方法對(duì)以上問(wèn)題進(jìn)行較為深入地探討分析。

最早將貨幣政策調(diào)控工具量化的是凱恩斯,他認(rèn)為:“有效儲(chǔ)蓄之?dāng)?shù)量乃定于投資數(shù)量,而在充分就業(yè)限度以內(nèi),鼓勵(lì)投資者乃是低利率,故我們最好參照資本之邊際效率表,把利率降到一點(diǎn),可以達(dá)到充分就業(yè)”[1]。由此可見(jiàn),凱恩斯對(duì)以利率為代表的價(jià)格型貨幣政策工具持肯定態(tài)度。20世紀(jì)70年代貨幣學(xué)派代表人物弗里德曼提出了與凱恩斯截然不同的觀點(diǎn),他指出某一貨幣總量是目前可得的、最好的貨幣政策的直接指示器或評(píng)判標(biāo)準(zhǔn),因此,弗里德曼認(rèn)為,貨幣政策調(diào)控工具不應(yīng)是利率,而是貨幣供給量[2]。雖然 “Poole規(guī)則”的提出為貨幣政策調(diào)控工具的選擇提供了基本的分析框架,但至今學(xué)術(shù)界對(duì)不同貨幣政策工具孰優(yōu)孰劣及其效應(yīng)的爭(zhēng)論仍在繼續(xù)。Atkeson認(rèn)為,數(shù)量型工具雖易操作,但難以做到收放自如,容易造成“急剎車(chē)”等消極影響;價(jià)格型工具雖能對(duì)微觀經(jīng)濟(jì)主體擁有直觀的宣示效果和觀測(cè)力,但需要市場(chǎng)化的經(jīng)濟(jì)環(huán)境和理性經(jīng)濟(jì)主體,才能觀察博弈效果[3]。Walsh提出在短期當(dāng)經(jīng)濟(jì)波動(dòng)因素主要來(lái)源于總支出時(shí),采用貨幣供應(yīng)量調(diào)控工具能將產(chǎn)出拉回到穩(wěn)定水平;當(dāng)貨幣乘數(shù)或貨幣需求具有較高易變性時(shí),應(yīng)采用利率工具[4]。Sims借助于五國(guó)VAR模型發(fā)現(xiàn)了“價(jià)格之謎”,即采用數(shù)量型工具為主的緊縮性貨幣政策短期會(huì)使產(chǎn)出與貨幣存量下降,同時(shí)加劇了通貨膨脹,擠占了社會(huì)福利空間[5]。Canzoneri和Dellas認(rèn)為,當(dāng)央行利用數(shù)量型貨幣政策工具抑制經(jīng)濟(jì)過(guò)熱時(shí),在降低通貨膨脹的同時(shí)也導(dǎo)致了實(shí)際利率水平的提高,并通過(guò)貨幣成本傳導(dǎo)機(jī)制,加重政府債務(wù)的利息負(fù)擔(dān),引起稅收增加[6]。

國(guó)內(nèi)學(xué)術(shù)界也圍繞貨幣政策調(diào)控工具展開(kāi)了廣泛討論。一種觀點(diǎn)贊成價(jià)格型貨幣政策工具能夠較好的刻畫(huà)各種利率走勢(shì),且對(duì)實(shí)體經(jīng)濟(jì)的影響不斷增強(qiáng)。黃金老指出,貨幣數(shù)量控制工具未來(lái)須讓位于價(jià)格型工具[7]。謝平和羅雄的結(jié)果表明,利率規(guī)范值與實(shí)際值的偏離恰好等于政策操作滯后于經(jīng)濟(jì)形勢(shì)發(fā)展的時(shí)間差[8]。劉斌檢驗(yàn)了最優(yōu)簡(jiǎn)單貨幣政策規(guī)則在不確定環(huán)境下的穩(wěn)健性,該規(guī)則考慮了貨幣政策的利率工具卻沒(méi)有涉及數(shù)量型工具,這與夏斌、廖強(qiáng)建議“貨幣供應(yīng)量已不宜作為我國(guó)貨幣政策中介目標(biāo)”的觀點(diǎn)相吻合[9-10]。另一種觀點(diǎn)認(rèn)為,中國(guó)貨幣流通速度趨于穩(wěn)定,貨幣供應(yīng)量的增加會(huì)導(dǎo)致產(chǎn)出增加和物價(jià)上漲,而利率型工具對(duì)產(chǎn)出與物價(jià)的影響并不顯著,貨幣型工具與產(chǎn)出之間的高度相關(guān)性表明央行調(diào)節(jié)貨幣供應(yīng)量的政策效應(yīng)較強(qiáng)[11]。盛松成和吳培新認(rèn)為信貸規(guī)模與廣義貨幣供給量實(shí)際上是貨幣政策的中介目標(biāo),該調(diào)控模式在1998年前后沒(méi)有發(fā)生實(shí)質(zhì)性改變[12]。還有些學(xué)者對(duì)以上兩種觀點(diǎn)提出質(zhì)疑,如秦宛順等人從中央銀行福利損失的角度出發(fā),認(rèn)為“以短期利率和以貨幣供給量作為貨幣政策的中介目標(biāo)并無(wú)差異”[13]。

綜上所述,學(xué)術(shù)界圍繞貨幣政策工具的選擇與有效性展開(kāi)了積極探索,然而現(xiàn)有文獻(xiàn)研究普遍存在以下不足:忽略了對(duì)預(yù)期、通貨膨脹以及內(nèi)外部擾動(dòng)因素;多數(shù)研究是在封閉經(jīng)濟(jì)環(huán)境前提下展開(kāi),盡管近期研究趨勢(shì)已將此條件逐漸放開(kāi),但置于開(kāi)放條件下的該問(wèn)題研究仍存在較大的探索空間;分析框架多止步于局部均衡而非一般均衡,處理方法具有隨意性,未考慮微觀經(jīng)濟(jì)主體最優(yōu)決策對(duì)實(shí)體經(jīng)濟(jì)及對(duì)貨幣政策工具選擇的影響,故進(jìn)行政策模擬與分析時(shí)得到的結(jié)果往往不太可靠。為克服上述局限,本文嘗試從以下三方面進(jìn)行理論拓展并將其應(yīng)用于我國(guó)現(xiàn)實(shí)研究。首先,在基準(zhǔn)模型構(gòu)建與推演中,加入預(yù)期因素;其次,為展現(xiàn)通貨膨脹慣性和產(chǎn)出持續(xù)性,尤其更好地解釋貨幣政策沖擊對(duì)宏觀經(jīng)濟(jì)的影響,本文采用工資價(jià)格黏性替代傳統(tǒng)價(jià)格黏性,同時(shí)將技術(shù)沖擊與外生消費(fèi)習(xí)慣等特征引入模型,使其更貼近現(xiàn)實(shí);再次,采用新凱恩斯主義動(dòng)態(tài)隨機(jī)一般均衡模型(DSGE模型)來(lái)研究不同貨幣政策工具選擇及其調(diào)控績(jī)效。原因在于:DSGE模型利用動(dòng)態(tài)優(yōu)化方法對(duì)各經(jīng)濟(jì)主體在不確定環(huán)境下的行為決策進(jìn)行細(xì)致地分析描述。同時(shí)還能對(duì)經(jīng)濟(jì)主體的行為決策、行為方程中參數(shù)所依賴的結(jié)構(gòu)參數(shù)、經(jīng)濟(jì)沖擊的設(shè)定與識(shí)別進(jìn)行詳細(xì)描述,因此能較好地避免Lucas批判和政策上的動(dòng)態(tài)不一致性等問(wèn)題。

二、假設(shè)前提與理論建模

1.假設(shè)前提

本文構(gòu)建了由居民、中間產(chǎn)品廠商、最終產(chǎn)品廠商、政府和中央銀行五類經(jīng)濟(jì)主體組成的新凱恩斯主義DSGE模型,提出以下四點(diǎn)假設(shè)。假設(shè)1:存在許多同質(zhì)性的居民單位n,這些居民單位構(gòu)成了測(cè)度為1的連續(xù)統(tǒng)n∈(0,1),每個(gè)居民單位皆提供差異化的勞動(dòng),且不同勞務(wù)間具有不完全替代性。假設(shè)2:存在許多中間產(chǎn)品廠商m,這些廠商構(gòu)成了測(cè)度為1的連續(xù)統(tǒng),m∈(0,1),每個(gè)廠商生產(chǎn)有差別的同種產(chǎn)品,廠商面臨需求約束,且中間產(chǎn)品廠商在剔除勞動(dòng)力成本與資本成本后,能將超額利潤(rùn)轉(zhuǎn)移支付給居民。假設(shè)3:最終產(chǎn)品市場(chǎng)屬于完全競(jìng)爭(zhēng)市場(chǎng)。假設(shè)4:調(diào)整工資Wt或價(jià)格Pt的居民和企業(yè),采取對(duì)未來(lái)理性預(yù)期的前瞻性定價(jià)策略;無(wú)法調(diào)整工資Wt或價(jià)格Pt的居民和企業(yè),采取盯住上一期平均通脹水平的后顧式定價(jià)策略。這是因?yàn)椋壳皟r(jià)格雙軌制依然發(fā)揮作用,即市場(chǎng)經(jīng)濟(jì)具有不完全性;同時(shí)由于受到認(rèn)知局限、談判時(shí)滯和信息不對(duì)稱等因素影響,參考以往信息進(jìn)行經(jīng)濟(jì)決策具有合理性。

2.經(jīng)濟(jì)主體行為

(1)居民。在預(yù)算約束條件下,居民i對(duì)消費(fèi)Ct、勞動(dòng)力供給Lt以及資產(chǎn)選擇進(jìn)行決策,以實(shí)現(xiàn)自身效用的最大化。其中,消費(fèi)能帶來(lái)正效用,勞動(dòng)會(huì)產(chǎn)生負(fù)效用。其行為決策由以下公式表示:

(3)最終產(chǎn)品廠商。生產(chǎn)最終產(chǎn)品廠商將中間產(chǎn)品加工成最終產(chǎn)品,并出售給其他經(jīng)濟(jì)主體,其生產(chǎn)函數(shù)和追求成本最小化行為決策由以下方程描述:

(4)政府。從社會(huì)福利角度分析,在考慮其他經(jīng)濟(jì)主體的行為決策下,政府通過(guò)調(diào)整稅收與轉(zhuǎn)移支付等手段使社會(huì)福利函數(shù)達(dá)到最大化,令政府部門(mén)跨期預(yù)算約束如下所示:

其中,Mt表示貨幣供給量,Bt表示政府債券余額,Pt表示社會(huì)價(jià)格水平,Gt代表非轉(zhuǎn)移支付的政府支出,Tt包括對(duì)所有居民單位及廠商的轉(zhuǎn)移支付,此種安排能使所有中間產(chǎn)品廠商在穩(wěn)態(tài)下的產(chǎn)量相同,rBt表示債券的名義利率,M′代表Mt的穩(wěn)態(tài)值,?ε1是隨機(jī)誤差項(xiàng)。

(6)市場(chǎng)出清條件。根據(jù)假設(shè)1,中間產(chǎn)品市場(chǎng)屬于壟斷競(jìng)爭(zhēng)市場(chǎng),從生產(chǎn)法的角度考慮,中間產(chǎn)品的總產(chǎn)出并不等于總需求,還應(yīng)包含壟斷利潤(rùn),因此總需求ADt應(yīng)該等于中間產(chǎn)品總產(chǎn)出與壟斷利潤(rùn)τt之和,對(duì)等式兩邊進(jìn)行加總,即可得最終產(chǎn)品市場(chǎng)、勞動(dòng)力市場(chǎng)、資本市場(chǎng)與貨幣市場(chǎng)出清條件分別為:

三、參數(shù)校準(zhǔn)與估計(jì)

采用中國(guó)1995年第1季度至2014年第4季度共80期數(shù)據(jù)來(lái)對(duì)模型動(dòng)態(tài)參數(shù)進(jìn)行估計(jì),數(shù)據(jù)來(lái)源于1995年至2014年《中國(guó)統(tǒng)計(jì)年鑒》和CEIC中國(guó)經(jīng)濟(jì)數(shù)據(jù)庫(kù)。觀測(cè)參數(shù)包括歷年實(shí)際GDP、實(shí)際消費(fèi)Ct、投資It、資本存量Kt、勞動(dòng)就業(yè)量Lt、廣義貨幣供給量M2、政府公共開(kāi)支Gt、銀行一年期存款利率和通貨膨脹率πt。

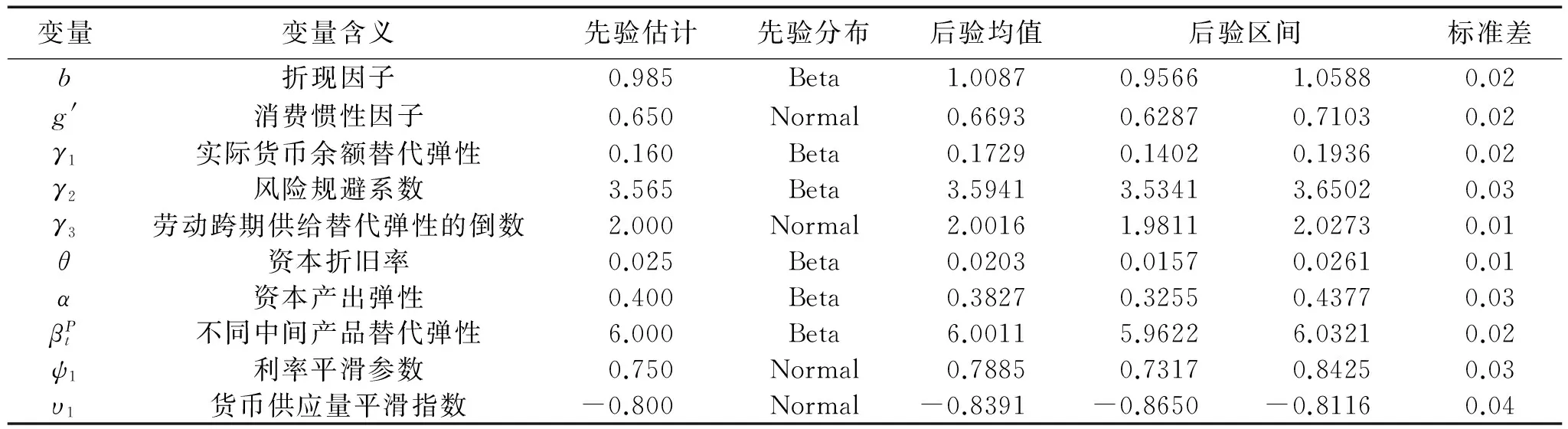

為解決上述參數(shù)估計(jì)的主觀性與研究過(guò)程中參數(shù)的非可變性問(wèn)題,本文進(jìn)一步采用Bayes原理對(duì)參數(shù)進(jìn)行事后檢驗(yàn)與修正,從而使參數(shù)估計(jì)更加有效。首先,假設(shè)模型中的參數(shù)ζ是隨機(jī)變量,其先驗(yàn)概率密度函數(shù)為f(ζ),根據(jù)Bayes原理,參數(shù)ζ事后概率密度函數(shù)f(ζ︱Yt)對(duì)數(shù)形式為:lnf(ζ︱Yt)=lnB(ζ︱Yt)+lnf(ζ)-lnf(Yt) ;其次,運(yùn)用馬爾科夫鏈-蒙特卡洛方法對(duì)參數(shù)進(jìn)行模擬,并基于MetropolicHasting方法在每條馬爾科夫鏈上采用遞推算法進(jìn)行1000次隨機(jī)抽樣,并剔除抽樣前50%的抽樣值。參數(shù)估計(jì)的多變量收斂與單變量檢驗(yàn)結(jié)果顯示見(jiàn)表1,隨著模擬次數(shù)的增加,估計(jì)結(jié)果呈現(xiàn)穩(wěn)健性特征,測(cè)量參數(shù)皆通過(guò)收斂性檢驗(yàn)。

表1 結(jié)構(gòu)參數(shù)Bayes估計(jì)的先驗(yàn)與后驗(yàn)估計(jì)

四、實(shí)證研究

基于上述參數(shù)估計(jì)對(duì)DSGE模型進(jìn)行脈沖響應(yīng)模擬仿真,考察當(dāng)經(jīng)濟(jì)系統(tǒng)面臨外生沖擊時(shí),何種貨幣政策工具能實(shí)現(xiàn)中央銀行對(duì)宏觀經(jīng)濟(jì)的有效調(diào)控,并從貨幣當(dāng)局社會(huì)福利損失函數(shù)角度出發(fā),對(duì)價(jià)格型與數(shù)量型貨幣政策工具的有效性進(jìn)行比較研究。

1.適用性分析

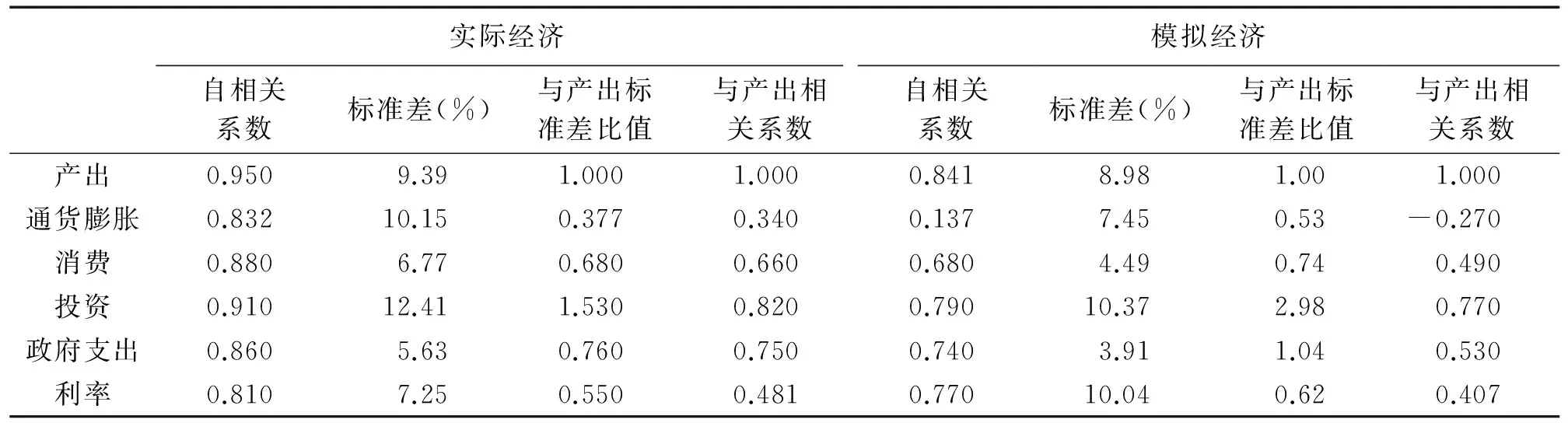

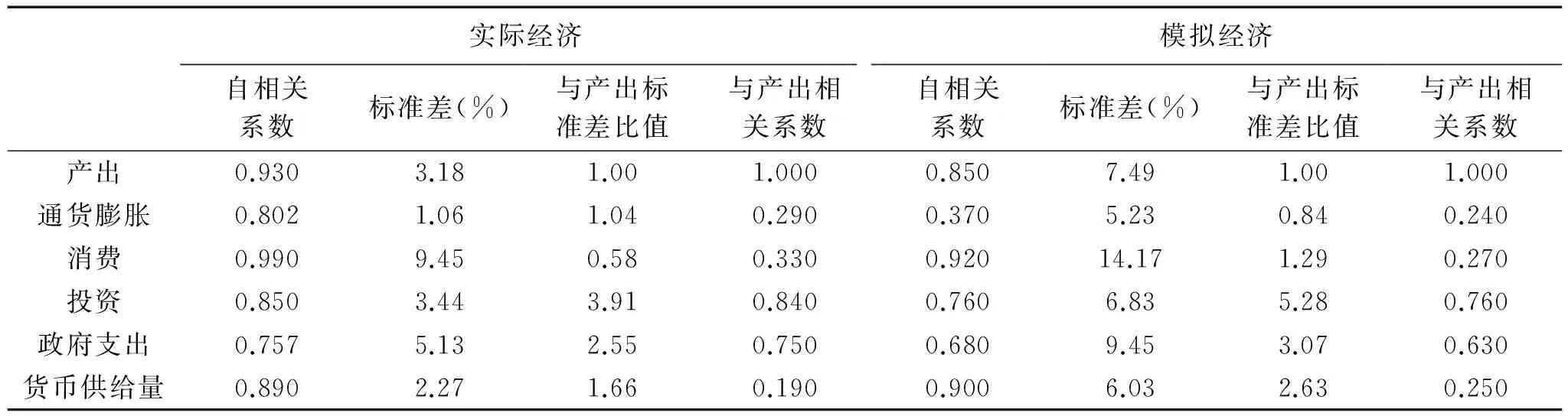

為檢驗(yàn)?zāi)P偷倪m用性,利用Bayes估計(jì)得到的參數(shù)值模擬當(dāng)經(jīng)濟(jì)系統(tǒng)受到1單位標(biāo)準(zhǔn)差沖擊時(shí),實(shí)體經(jīng)濟(jì)的產(chǎn)出、通貨膨脹、消費(fèi)、投資、政府支出、價(jià)格型貨幣政策工具調(diào)控下的利率及數(shù)量型貨幣政策工具調(diào)控下的貨幣供給量與模擬經(jīng)濟(jì)特征相對(duì)比。分別用各變量自相關(guān)系數(shù)來(lái)衡量其波動(dòng)持續(xù)性,用各變量標(biāo)準(zhǔn)差與產(chǎn)出標(biāo)準(zhǔn)差之比衡量其波動(dòng)性大小,用各變量與產(chǎn)出相關(guān)系數(shù)反映順周期性特征及其強(qiáng)弱。

價(jià)格型貨幣政策工具調(diào)控下的實(shí)際經(jīng)濟(jì)與模擬經(jīng)濟(jì)與數(shù)量型貨幣政策工具調(diào)控下實(shí)際經(jīng)濟(jì)與模擬經(jīng)濟(jì)對(duì)比結(jié)果分別如表2和表3所示。

表2 價(jià)格型工具調(diào)控下實(shí)際經(jīng)濟(jì)與模擬經(jīng)濟(jì)對(duì)比

注:實(shí)際經(jīng)濟(jì)數(shù)據(jù)根據(jù)1995年~2014年各變量季度數(shù)據(jù)計(jì)算,模擬經(jīng)濟(jì)數(shù)據(jù)源自本文模型模擬結(jié)果。

表3 數(shù)量型工具調(diào)控下實(shí)際經(jīng)濟(jì)與模擬經(jīng)濟(jì)對(duì)比

注:實(shí)際經(jīng)濟(jì)數(shù)據(jù)根據(jù)1995年~2014年各變量季度數(shù)據(jù)計(jì)算,模擬經(jīng)濟(jì)數(shù)據(jù)源自本文模型模擬結(jié)果。

根據(jù)價(jià)格型貨幣政策工具調(diào)控下實(shí)際經(jīng)濟(jì)和模擬經(jīng)濟(jì)對(duì)比結(jié)果可以發(fā)現(xiàn):模擬經(jīng)濟(jì)預(yù)測(cè)的6變量均有較高的自相關(guān)性,這與實(shí)際經(jīng)濟(jì)特征基本一致;模擬經(jīng)濟(jì)變量預(yù)測(cè)的波動(dòng)性順序依次為投資、政府支出、消費(fèi)、利率和通貨膨脹,與實(shí)際經(jīng)濟(jì)變量波動(dòng)性排序一致;模擬經(jīng)濟(jì)變量預(yù)測(cè)中除通貨膨脹以外,消費(fèi)、投資、政府支出、利率與產(chǎn)出的相關(guān)系數(shù)均大于零,即這4個(gè)變量與產(chǎn)出協(xié)同運(yùn)動(dòng),和實(shí)際經(jīng)濟(jì)一樣,呈順周期性特征。根據(jù)數(shù)量型貨幣政策工具調(diào)控下實(shí)際經(jīng)濟(jì)與模擬經(jīng)濟(jì)對(duì)比結(jié)果發(fā)現(xiàn):模擬經(jīng)濟(jì)預(yù)測(cè)變量波動(dòng)性順序依次為投資、政府支出、貨幣供應(yīng)量、消費(fèi)和通貨膨脹,而實(shí)際經(jīng)濟(jì)中波動(dòng)順序依次為投資、政府支出、貨幣供應(yīng)量、通貨膨脹和消費(fèi),除通貨膨脹和消費(fèi)外,其余變量順序相同;模擬經(jīng)濟(jì)變量預(yù)測(cè)中通貨膨脹、消費(fèi)、投資、政府支出、貨幣供應(yīng)量與實(shí)體經(jīng)濟(jì)一樣呈現(xiàn)順周期性特征。由表2、表3得知,價(jià)格型與數(shù)量型DSGE模型整體預(yù)測(cè)結(jié)果與實(shí)際經(jīng)濟(jì)比較接近,即兩種貨幣政策反應(yīng)函數(shù)能夠較為準(zhǔn)確地反映我國(guó)實(shí)際經(jīng)濟(jì)波動(dòng)和貨幣政策的調(diào)整變化。

2.不同沖擊下的響應(yīng)分析

減輕經(jīng)濟(jì)波動(dòng)、防止通貨膨脹、實(shí)現(xiàn)穩(wěn)定增長(zhǎng)是中央銀行進(jìn)行貨幣政策調(diào)控的重要目標(biāo),因此,本文以產(chǎn)出與通貨膨脹的脈沖響應(yīng)趨勢(shì)為標(biāo)準(zhǔn),從貨幣政策沖擊和技術(shù)、消費(fèi)、投資非貨幣政策沖擊兩方面,對(duì)價(jià)格型與數(shù)量型貨幣政策工具調(diào)控的有效性進(jìn)行比較。

(1)貨幣政策沖擊

恰當(dāng)?shù)呢泿耪吖ぞ邞?yīng)通過(guò)自身松緊變換來(lái)最大程度地熨平經(jīng)濟(jì)周期,減緩經(jīng)濟(jì)波動(dòng),其調(diào)整時(shí)間由傳導(dǎo)時(shí)滯與持續(xù)時(shí)間兩部分組成:傳導(dǎo)時(shí)滯包括內(nèi)部時(shí)滯與外部時(shí)滯,由于內(nèi)部時(shí)滯帶有較強(qiáng)的主觀性,因此將研究重點(diǎn)放在與貨幣政策傳導(dǎo)機(jī)制密切相關(guān)的外部時(shí)滯更為合適;持續(xù)時(shí)間是指從貨幣政策工具作用于宏觀經(jīng)濟(jì)變量的影響起始至消失的時(shí)間距離,響應(yīng)時(shí)間過(guò)長(zhǎng),無(wú)疑會(huì)降低貨幣政策的調(diào)控效率。尤其當(dāng)宏觀經(jīng)濟(jì)形勢(shì)出現(xiàn)逆轉(zhuǎn)時(shí),如果仍執(zhí)行原貨幣政策,極有可能導(dǎo)致實(shí)施效果與其初衷相背離,故有效的貨幣政策工具應(yīng)在短期內(nèi)達(dá)到宏觀調(diào)控預(yù)期。

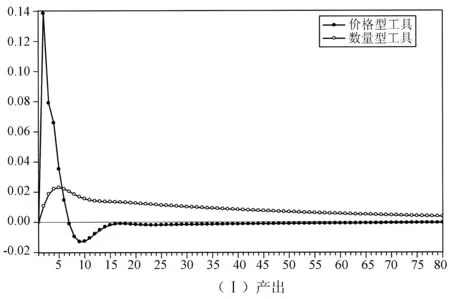

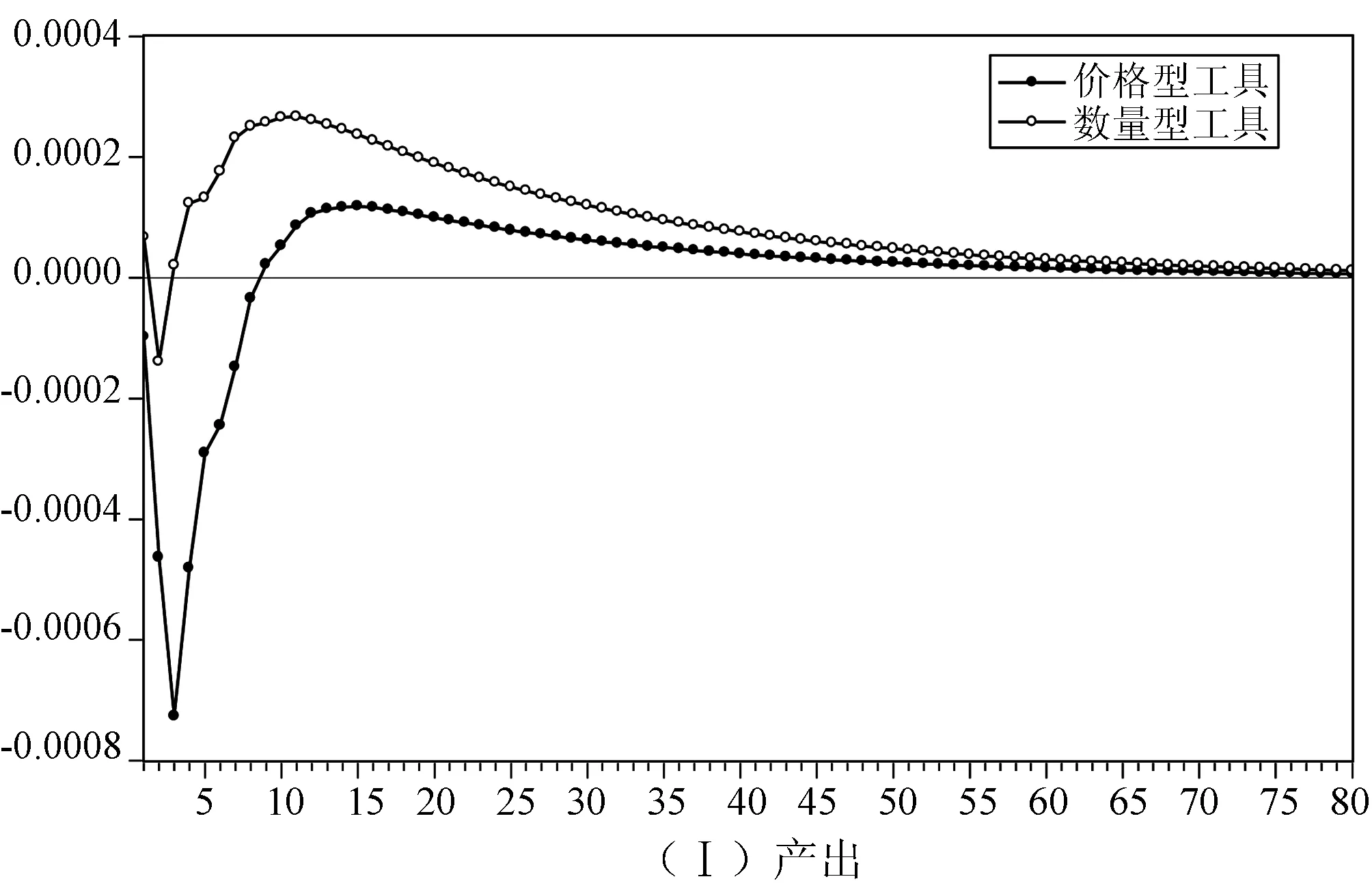

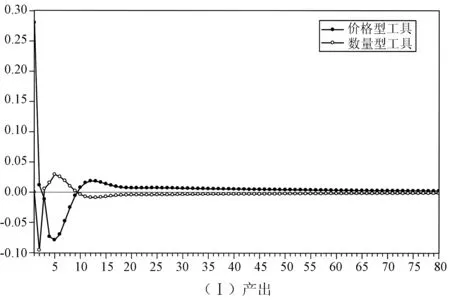

圖1 貨幣政策沖擊的脈沖響應(yīng)

圖1(Ⅰ)顯示,在1個(gè)標(biāo)準(zhǔn)差正向價(jià)格型工具沖擊下,產(chǎn)出響應(yīng)先急劇躍升,第3期達(dá)到13.8%的峰值后開(kāi)始驟然下降,第10期達(dá)到最小值-1.6%,然后上升,到第16季度響應(yīng)消失。而在1個(gè)標(biāo)準(zhǔn)差正向數(shù)量型工具沖擊下,產(chǎn)出響應(yīng)先上升,至第5期達(dá)到最高點(diǎn)2.2%后開(kāi)始緩慢下降,一直延續(xù)到樣本期結(jié)束才逐漸歸零。這是因?yàn)椋泿殴┙o量增加初期會(huì)促進(jìn)產(chǎn)出水平上升,中后期上升幅度減緩,從整體觀察,數(shù)量型貨幣政策沖擊能在較長(zhǎng)時(shí)間作用于宏觀經(jīng)濟(jì)。根據(jù)弗里德曼的永久收入消費(fèi)理論,存款利率上升,意味著提高居民現(xiàn)期收入水平,增加了未來(lái)消費(fèi)的機(jī)會(huì)成本,促使將原本用于投資的貨幣轉(zhuǎn)為消費(fèi);同時(shí)增加企業(yè)融資成本,壓縮企業(yè)利潤(rùn)空間。依據(jù)“乘數(shù)-加速數(shù)”原理,投資減少通過(guò)乘數(shù)效應(yīng)致使產(chǎn)出水平下降,產(chǎn)出水平下降反過(guò)來(lái)又通過(guò)加速效應(yīng)引起投資更大幅度的下滑。提高貨幣供給量雖然初期能促使產(chǎn)出上升,但中后期動(dòng)力明顯不足,其對(duì)產(chǎn)出貢獻(xiàn)有限。圖1(Ⅱ)顯示,面對(duì)價(jià)格型工具沖擊,通貨膨脹即期便做出調(diào)整,達(dá)到1.1%的峰值后開(kāi)始下滑,于第10季度降至-0.36%的最小值后略有上升,之后其影響逐漸消失。這意味著,利率上升短期會(huì)減少貨幣流量,增加居民即期消費(fèi)與企業(yè)投資擴(kuò)大生產(chǎn)規(guī)模的成本,經(jīng)濟(jì)主體因而減少消費(fèi)與投資,從而對(duì)總需求產(chǎn)生負(fù)向沖擊。如果產(chǎn)出水平不變,需求減少必然導(dǎo)致供過(guò)于求,物價(jià)水平下降。與價(jià)格型工具不同,當(dāng)貨幣供給量增加1%時(shí),通貨膨脹的響應(yīng)從-1%的最小值急劇躍升,至第9期達(dá)到最大值1%的最大值后緩慢回落,直至樣本期結(jié)束,數(shù)量型貨幣政策沖擊對(duì)通貨膨脹仍保持0.25%以上的影響。根據(jù)貨幣數(shù)量論的思想,當(dāng)貨幣供給M增加時(shí),如果貨幣流通速度V不變且收入y處于其潛在水平之上,則通貨膨脹π的產(chǎn)生主要是貨幣供給增加的結(jié)果。隨著價(jià)格上升,居民與企業(yè)會(huì)產(chǎn)生通貨膨脹預(yù)期,人們不愿讓自己的儲(chǔ)蓄與現(xiàn)行收入貶值,而會(huì)在價(jià)格上升前把它花掉,從而產(chǎn)生過(guò)度消費(fèi)購(gòu)買(mǎi),儲(chǔ)蓄與投資因此減少,經(jīng)濟(jì)增長(zhǎng)率下降,這也與圖1(Ⅰ)產(chǎn)出對(duì)數(shù)量型貨幣政策工具的響應(yīng)趨勢(shì)一致。

以上說(shuō)明,產(chǎn)出與通貨膨脹對(duì)價(jià)格型工具的動(dòng)態(tài)響應(yīng)程度高于數(shù)量型工具,但響應(yīng)時(shí)滯短于數(shù)量型工具,因此如果宏觀經(jīng)濟(jì)沒(méi)有出現(xiàn)急扭轉(zhuǎn),則中央銀行運(yùn)用價(jià)格型工具進(jìn)行宏觀調(diào)控要比數(shù)量型工具更有效。

(2)非貨幣政策沖擊

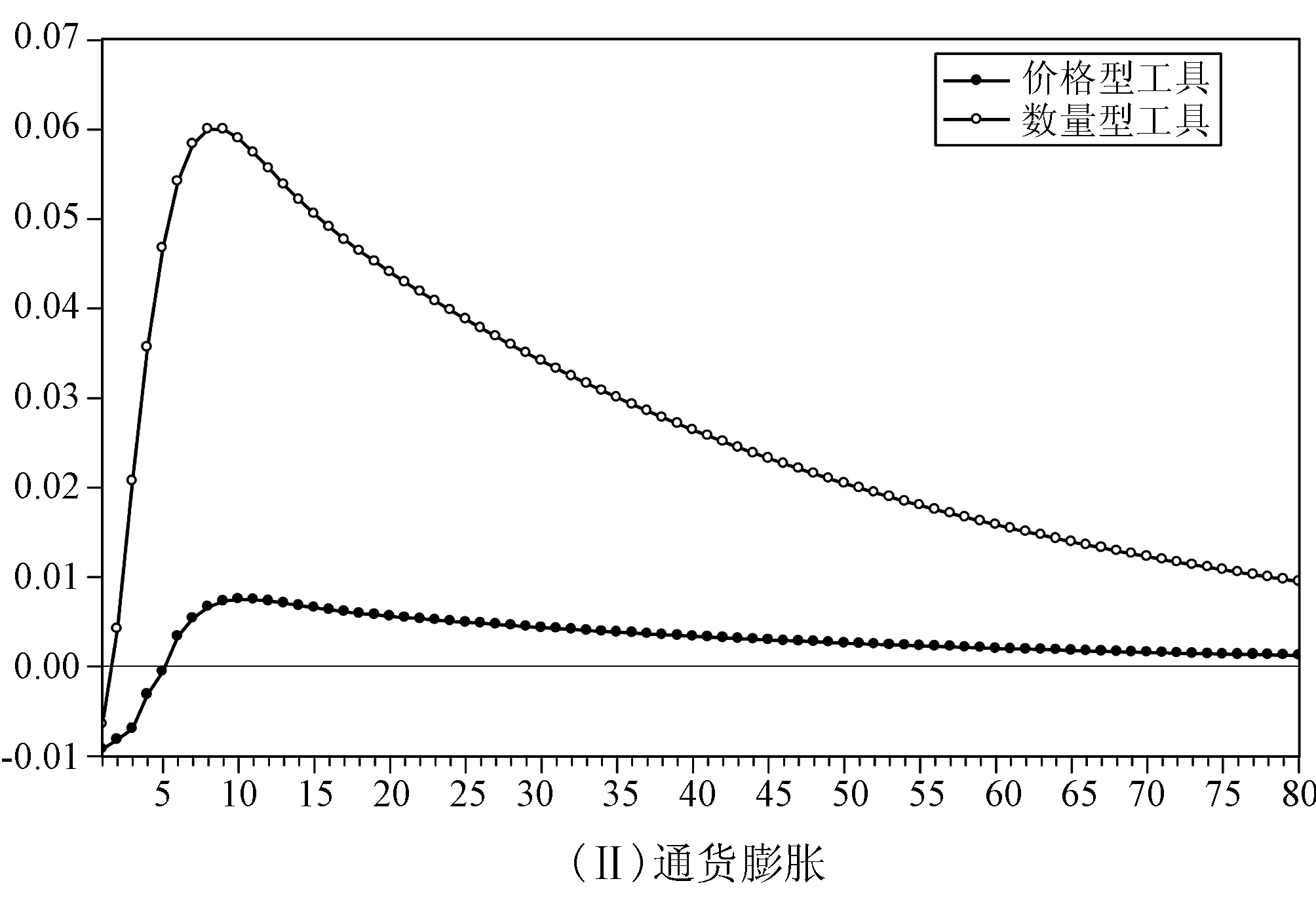

圖2為1個(gè)標(biāo)準(zhǔn)差正向技術(shù)沖擊下產(chǎn)出與通貨膨脹從0~80期的脈沖響應(yīng)。由圖2(Ⅰ)可以發(fā)現(xiàn),面對(duì)價(jià)格型與數(shù)量型貨幣政策工具調(diào)控,雖然產(chǎn)出對(duì)技術(shù)沖擊的響應(yīng)趨勢(shì)總體一致,均向下跳躍,分別于第1和第2期達(dá)到最小值-0.016%和-0.077%后快速回升,并于第10和第12期分別達(dá)到最大值0.028%、0.01%,隨后逐漸下行,長(zhǎng)期影響為正,但相對(duì)價(jià)格型工具而言,在數(shù)量型工具調(diào)控下,產(chǎn)出波動(dòng)幅度較大。圖2(Ⅱ)顯示,數(shù)量型貨幣政策工具調(diào)控下,第1至12期通貨膨脹對(duì)技術(shù)沖擊的響應(yīng)從最小值-2%上升至峰值6.8%,隨后下降,到第50期響應(yīng)消失。價(jià)格型貨幣政策工具調(diào)控下,通貨膨脹從第0至2期出現(xiàn)短暫下滑,然后攀升,第10期達(dá)到正向響應(yīng)峰值1.7%,而后回調(diào),至第30期響應(yīng)消失。

圖2 兩種貨幣政策工具調(diào)控下技術(shù)沖擊的脈沖響應(yīng)

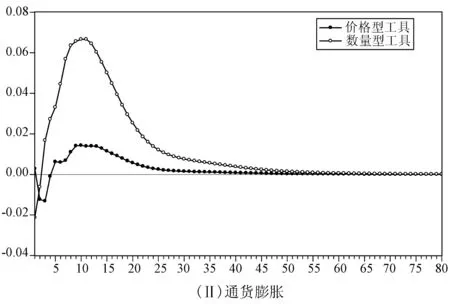

圖3為1個(gè)標(biāo)準(zhǔn)差正向消費(fèi)沖擊下產(chǎn)出與通貨膨脹從0~80期的脈沖響應(yīng)。在數(shù)量型貨幣政策工具調(diào)控下,消費(fèi)需求沖擊使得產(chǎn)出與通貨膨脹在樣本期內(nèi)均呈正響應(yīng),分別在沖擊后第12期和第10期達(dá)到最大值5.88%和6.03%,隨后下降,至第70期產(chǎn)出響應(yīng)消失,而通貨膨脹響應(yīng)則一直延續(xù)到樣本期結(jié)束,這表明正向消費(fèi)沖擊在較短時(shí)期內(nèi)會(huì)擴(kuò)大產(chǎn)出,提高通貨膨脹。價(jià)格型貨幣政策工具調(diào)控下消費(fèi)沖擊對(duì)產(chǎn)出呈負(fù)響應(yīng),在第10期達(dá)到最小值-2%,此后逐漸回升,至第55期響應(yīng)結(jié)束;通貨膨脹即期便做出響應(yīng),隨后由-0.97%的最小值短暫上升,第5期由負(fù)響應(yīng)轉(zhuǎn)為正響應(yīng),并于第10期達(dá)到最大值0.89%。這表明利率上升,居民現(xiàn)期收入水平提高,未來(lái)消費(fèi)成本減少,直接增加了居民的財(cái)富擁有量,經(jīng)濟(jì)主體為防止財(cái)富貶值會(huì)偏向減少即期消費(fèi),從而導(dǎo)致儲(chǔ)蓄增加,投資減少,這是價(jià)格型工具對(duì)消費(fèi)的需求面效應(yīng)。而企業(yè)邊際成本由員工工資、資本租金與外部融資利息三部分組成,消費(fèi)沖擊伴隨商品和資本市場(chǎng)購(gòu)買(mǎi)產(chǎn)品與資本的競(jìng)爭(zhēng)加劇,物價(jià)上漲,實(shí)際貨幣量因價(jià)格上漲而減少,進(jìn)而用于投機(jī)目的的貨幣量減少,企業(yè)外部融資成本上升,對(duì)勞動(dòng)和資本的需求萎縮,其擴(kuò)大生產(chǎn)積極性逐漸喪失。雖然通貨膨脹上升會(huì)鼓勵(lì)企業(yè)增加存貨和更新設(shè)備,但前提是企業(yè)須通過(guò)外部融資籌措到必需的資金,一旦金融機(jī)構(gòu)惜貸或者在適當(dāng)時(shí)機(jī)拒絕為企業(yè)擴(kuò)大信貸,企業(yè)就要減少信貸,生產(chǎn)萎縮,這是價(jià)格型工具對(duì)產(chǎn)出的供給面效應(yīng)。當(dāng)供給面效應(yīng)強(qiáng)于需求面效應(yīng)時(shí),就可以觀察到產(chǎn)出下滑(第0至10期),當(dāng)供給面效應(yīng)弱于需求面效應(yīng)時(shí),產(chǎn)出逐漸上升(第10至55期)。

圖3 兩種貨幣政策工具調(diào)控下消費(fèi)沖擊的脈沖響應(yīng)

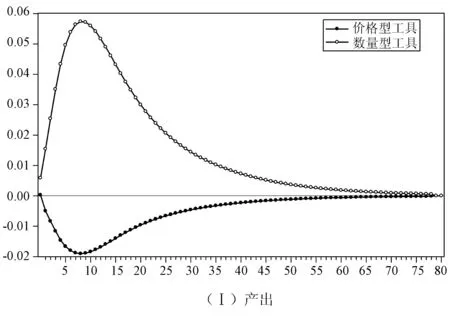

圖4為1個(gè)標(biāo)準(zhǔn)差正向投資沖擊下產(chǎn)出與通貨膨脹從0至80期的脈沖響應(yīng)。從圖形觀察可知:價(jià)格型貨幣政策工具調(diào)控下,產(chǎn)出與通貨膨脹第一輪調(diào)整表現(xiàn)為即期便做出響應(yīng),分別達(dá)到27.7%和20%的峰值后迅速下滑,第二輪調(diào)整表現(xiàn)為第5期和第1期達(dá)到-8.2%和-7.5%的最小值后逐漸上升,第三輪調(diào)整表現(xiàn)為第12期和第5期達(dá)到2.05%和3.3%后趨于穩(wěn)態(tài)水平。貨幣性工具調(diào)控下,通貨膨脹于即期達(dá)到7.3%的峰值迅速下滑,第2期至-8.9%最小值后開(kāi)始震蕩攀升,第11期達(dá)到1%后逐漸趨于平穩(wěn);產(chǎn)出響應(yīng)較通貨膨脹而言具有時(shí)滯性,于第2期至最小值-9.6%,然后上升,至第5期達(dá)到3.7%開(kāi)始下滑,最后趨于穩(wěn)態(tài)水平。

圖4 兩種貨幣政策工具調(diào)控下投資沖擊的脈沖響應(yīng)

對(duì)比圖2(Ⅰ)與(Ⅱ)、圖3(Ⅰ)與(Ⅱ)、圖4(Ⅰ)與(Ⅱ)發(fā)現(xiàn),分別面對(duì)1個(gè)標(biāo)準(zhǔn)差正向技術(shù)、消費(fèi)、投資非貨幣政策沖擊時(shí),價(jià)格型工具調(diào)控下產(chǎn)出與通貨膨脹整體能在較短時(shí)期內(nèi)做出調(diào)整并趨于穩(wěn)態(tài)水平,而數(shù)量型工具動(dòng)態(tài)響應(yīng)時(shí)滯較長(zhǎng)。因此,從保持宏觀經(jīng)濟(jì)穩(wěn)定角度出發(fā),價(jià)格型貨幣政策工具優(yōu)于數(shù)量性貨幣政策工具。

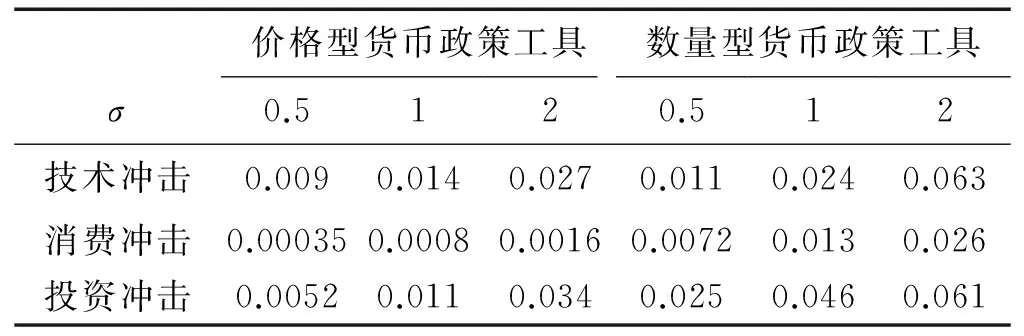

3.貨幣政策工具的社會(huì)福利損失函數(shù)測(cè)度

為進(jìn)一步考察價(jià)格型與數(shù)量型貨幣政策工具是否對(duì)社會(huì)福利損失產(chǎn)生顯著影響,本文利用貨幣當(dāng)局社會(huì)福利損失函數(shù)進(jìn)行分析,其公式表達(dá)式如下所示:

其中,L代表社會(huì)福利損失,ω代表折現(xiàn)因子,ω∈[0,1],σ表示中央銀行對(duì)產(chǎn)出的權(quán)重系數(shù),n代表時(shí)間范圍,本文設(shè)定n的最大值為80。將σ劃分為(0,1)、1與(1,∞)三個(gè)區(qū)間,分別選取σ等于數(shù)值0.5、1與2進(jìn)行分析,結(jié)果如表4所示。

表4 價(jià)格型與數(shù)量型貨幣政策工具社會(huì)福利損失對(duì)比

五、結(jié) 論

通過(guò)對(duì)有關(guān)貨幣政策工具孰優(yōu)孰劣的爭(zhēng)論及現(xiàn)代發(fā)展歷程進(jìn)行回顧總結(jié),在此基礎(chǔ)上引入預(yù)期、工資價(jià)格黏性、技術(shù)沖擊和外生消費(fèi)習(xí)慣等因素,構(gòu)建了由居民、中間產(chǎn)品廠商、最終產(chǎn)品廠商、政府和中央銀行五部門(mén)組成的新凱恩斯主義動(dòng)態(tài)隨機(jī)一般均衡(DSGE)模型,并結(jié)合現(xiàn)有研究成果與我國(guó)1995年第1季度至2014年第4季度共80期數(shù)據(jù)對(duì)模型參數(shù)進(jìn)行校準(zhǔn)修正,然后以脈沖響應(yīng)函數(shù)為基礎(chǔ),從貨幣政策沖擊,技術(shù)、消費(fèi)與投資非貨幣政策沖擊以及貨幣當(dāng)局的社會(huì)福利損失函數(shù)三方面對(duì)價(jià)格型與數(shù)量型貨幣政策工具有效性進(jìn)行比較分析。研究表明:面對(duì)1單位標(biāo)準(zhǔn)差正向貨幣政策沖擊時(shí),產(chǎn)出與通貨膨脹對(duì)價(jià)格型工具的動(dòng)態(tài)響應(yīng)程度高于數(shù)量型工具,但響應(yīng)時(shí)滯小于后者,如果宏觀經(jīng)濟(jì)沒(méi)有出現(xiàn)急扭轉(zhuǎn),則中央銀行運(yùn)用價(jià)格型工具進(jìn)行宏觀調(diào)控比數(shù)量型工具更有效;當(dāng)分別面對(duì)1單位標(biāo)準(zhǔn)差技術(shù)、消費(fèi)和投資沖擊時(shí),價(jià)格型工具調(diào)控下產(chǎn)出與通貨膨脹整體能在較短時(shí)期內(nèi)做出調(diào)整并趨于穩(wěn)態(tài)水平;通過(guò)對(duì)貨幣當(dāng)局社會(huì)福利損失函數(shù)進(jìn)行測(cè)度后發(fā)現(xiàn),相對(duì)而言,價(jià)格型工具進(jìn)行宏觀調(diào)控造成的社會(huì)福利損失低于數(shù)量型工具,從保持宏觀經(jīng)濟(jì)穩(wěn)定運(yùn)行和社會(huì)福利角度出發(fā),價(jià)格型貨幣政策工具有效性優(yōu)于數(shù)量性貨幣政策工具。因此,在貨幣政策操作中,中央銀行應(yīng)堅(jiān)持以價(jià)格型工具為主,數(shù)量型工具為輔,適度擴(kuò)大價(jià)格型工具的調(diào)控頻率與空間。

[1] 約翰·梅納德·凱恩斯. 就業(yè)、利息和貨幣通論[M]. 高鴻業(yè),譯. 北京:商務(wù)印書(shū)館,1983:140.

[2] 米爾頓·弗里德曼. 弗里德曼文萃[M]. 高榕,范恒山,譯. 北京:北京經(jīng)濟(jì)學(xué)院出版社,1991:500-514.

[3] ATKESON A,CHARI V,KEHOE P. On the Optimal Choice of a Monetary Policy Instrument[R]. NBER Working Paper,2007.

[4] WALSH C E. Monetary Theory and Policy[M]. Cambridge:Massachusetts Institute of Technology Press. 2010:200-214.

[5] SIMS C A. Interpreting the macroeconomic time series facts:the effects of monetary policy[J]. European Economic Review,1992,(3):975-1011.

[6] CANZONERI M,DELLAS H. Real interest rates and Central bank operating procedures[J]. Journal of Monetary Economics,1998,(42):471-494.

[7] 黃金老. 提高利率是一種柔性化的市場(chǎng)化調(diào)控手段[J]. 金融研究,2004,(10):15-25.

[8] 謝平,羅雄. 泰勒規(guī)則及其在中國(guó)貨幣政策中的檢驗(yàn)[J]. 經(jīng)濟(jì)研究,2002,(3):3-12.

[9] 劉斌. 穩(wěn)健的最優(yōu)簡(jiǎn)單貨幣政策規(guī)則在我國(guó)的應(yīng)用[J]. 金融研究,2006,(4):12-23.

[10] 夏斌,廖強(qiáng). 貨幣供應(yīng)量已不宜作為當(dāng)前我國(guó)貨幣政策的中介目標(biāo)[J]. 經(jīng)濟(jì)研究,2001,(8):33-43.

[11] 宋玉華,李澤祥. 麥克勒姆規(guī)則有效性在中國(guó)的檢驗(yàn)[J]. 金融研究,2007,(5):49-61.

[12] 盛松成,吳培新. 中國(guó)貨幣政策的二元傳導(dǎo)機(jī)制——“兩中介目標(biāo),兩調(diào)控對(duì)象”模式研究[J]. 經(jīng)濟(jì)研究,2008,(10):37-51.

[13] 秦宛順,靳云匯,卜永祥. 從貨幣政策規(guī)則看貨幣政策中介目標(biāo)選擇[J]. 數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2002,(6):14-16.

[14] GILCHRIST S,MASASHI S. Expectations, Asset Prices,and Monetary Policy:the Role of Learning[R]. NBER Working Paper, 2006.

[15] 杜清源,龔六堂. 帶“金融加速器”的RBC模型[J]. 金融研究,2005,(4):16-30.

[16] 王彬. 財(cái)政政策、貨幣政策調(diào)控與宏觀經(jīng)濟(jì)穩(wěn)定——基于新凱恩斯主義壟斷競(jìng)爭(zhēng)模型的分析[J]. 數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2010,(11):3-18.

[17] 吳化斌,許志偉,胡永剛,等. 消息沖擊下的財(cái)政政策及其宏觀影響[J]. 管理世界,2011,(9):26-39.

[18] 王君斌,郭新強(qiáng),蔡建波. 擴(kuò)張性貨幣政策下的產(chǎn)出超調(diào)、消費(fèi)抑制和通貨膨脹慣性[J]. 管理世界,2011,(3):7-21.

[19] CHRISTIANO L, EICHENBAUM L,EVANS C. Nominal rigidities and the dynamic effects of a shock to monetary policy[J]. Journal of Political Economy,2005,(113):1-45.

[20] 劉斌. 我國(guó)DSGE模型的開(kāi)發(fā)及在貨幣政策分析中的應(yīng)用[J]. 金融研究,2008,(10):1-21.

[21] IRELAND P N. Money’s role in the monetary business cycle[J]. Journal of Money,credit,and Banking,2004,(36):969-983.

[22] 顧六寶,肖紅葉. 中國(guó)消費(fèi)跨期替代彈性的兩種統(tǒng)計(jì)估算方法[J]. 統(tǒng)計(jì)研究,2004,(9):8-11.

[23] 李春吉,孟曉宏. 中國(guó)經(jīng)濟(jì)波動(dòng)——基于新凱恩斯主義壟斷競(jìng)爭(zhēng)模型的分析[J]. 經(jīng)濟(jì)研究,2006,(10):72-82.

[24] 王文甫. 價(jià)格粘性、流動(dòng)性約束與中國(guó)財(cái)政政策的宏觀效應(yīng)——?jiǎng)討B(tài)新凱恩斯主義視角[J]. 管理世界,2010,(9):11-25.

The Selection of Different Monetary Policy Tools and Their Effectiveness: A Price-based and Quantity-based Case Study

CUI Jianjun, WANG Lihui

( School of Finance and Economics, Xi’an Jiaotong University, Xi’an 710061, China )

By reviewing and summarizing the debates about the effectiveness and development of monetary policy instruments, this paper intends to construct a New Keynesian dynamic stochastic general equilibrium model and calibrate its parameters by integrating previous research with the quarterly data from 1995 to 2014 in China. The research results show that the dynamic response of the output and inflation to price-based instruments makes bigger impact than that of quantitative instruments under the unit standard deviation assumption, while the former takes less time to respond than the latter. Shaken by one unit standard deviation shock in technology, consumption and investment, the output and inflation can adapt and remain steady within a short time when adjusted with price-based instruments. Relatively speaking, loss of social welfare caused by price-based monetary policy instruments for macro-control is lower than that caused by quantitative monetary policy instruments. From the perspective of maintaining macroeconomic stability and social welfare, price-based monetary policy instruments is more effective than quantitative monetary policy instruments. China’s central bank should prioritize price-based instruments in terms of frequency and range over quantitative instruments to a moderate extent.

price-based instruments; quantitative instruments; dynamic stochastic general equilibrium model

2016-02-24;

2016-04-19

國(guó)家自然科學(xué)基金項(xiàng)目:“促進(jìn)區(qū)域經(jīng)濟(jì)均衡增長(zhǎng)的貨幣政策區(qū)域化調(diào)控機(jī)制研究”(71173165)

崔建軍(1961-),男,陜西乾縣人,教授,博士生導(dǎo)師,主要從事金融理論與貨幣政策研究;王利輝(1986-),男,河南三門(mén)峽人,西安交通大學(xué)經(jīng)濟(jì)與金融學(xué)院博士研究生,主要從事金融理論與貨幣政策研究,E-mail:wlh6389@163.com。

10.19525/j.issn1008-407x.2017.01.007

F123.16

A

1008-407X(2017)01-0043-09

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國(guó)外匯(2019年23期)2019-05-25 07:06:20

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開(kāi)發(fā)(2017年7期)2017-06-26 03:14:00

中國(guó)工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(huì)(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33

大連理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2017年1期

大連理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2017年1期

- 大連理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)的其它文章

- 資源整合與創(chuàng)新對(duì)承接商IT外包績(jī)效的影響

——服務(wù)質(zhì)量的中介作用 - 基于云模型的商家信譽(yù)綜合評(píng)價(jià)方法

- 消費(fèi)者對(duì)網(wǎng)站服務(wù)質(zhì)量的心理反應(yīng)機(jī)制研究

——基于形成性測(cè)量模型 - 論自然資源國(guó)家所有權(quán)物權(quán)化實(shí)現(xiàn)的技術(shù)譜線

- 我國(guó)中小城市基本公共服務(wù)水平的區(qū)域差異研究

- 信任機(jī)制對(duì)組織公民行為影響的實(shí)證研究

——基于人力資源結(jié)構(gòu)視角