準(zhǔn)則彈性、并購商譽與并購績效理論與經(jīng)驗分析

2017-08-23 15:50:33□張倩,劉斌

理論月刊 2017年7期

關(guān)鍵詞:研究

□張 倩,劉 斌

(重慶大學(xué) 經(jīng)濟與工商管理學(xué)院,重慶 400044)

準(zhǔn)則彈性、并購商譽與并購績效理論與經(jīng)驗分析

□張 倩,劉 斌

(重慶大學(xué) 經(jīng)濟與工商管理學(xué)院,重慶 400044)

商譽的未來超額收益是資本市場并購活動中非常值得關(guān)注的問題。2006年我國頒布的新會計準(zhǔn)則改變了商譽及其后續(xù)計量的核算辦法,與之相關(guān)的準(zhǔn)則彈性隨之增加。文章以此為契機,運用我國上市公司1999-2016年并購商譽數(shù)據(jù)為樣本,對準(zhǔn)則彈性增加所帶來的上市公司并購商譽績效的影響進(jìn)行了統(tǒng)計檢驗,并進(jìn)一步考察了并購績效。

商譽;準(zhǔn)則彈性;股市行情;并購績效

隨著我國經(jīng)濟體制的不斷改革與深化,并伴隨著全球經(jīng)濟一體化的日益加深,企業(yè)面臨的市場競爭越來越激烈,大批量企業(yè)改制、并購及資產(chǎn)重組行為不斷涌現(xiàn),日漸成為資本市場的熱點,并購商譽便由此產(chǎn)生。由于并購交易的規(guī)模不斷加大,產(chǎn)生的商譽對上市公司的影響也與日俱增,吸引了上市公司管理層及資本市場利益相關(guān)者的眾多目光,并且十分關(guān)注并購商譽是否能夠真正為企業(yè)帶來預(yù)期的超額收益,于是商譽及其并購績效等相關(guān)問題順理成章地成為企業(yè)并購活動中的焦點。作為一種特殊的無形資產(chǎn),一方面商譽受到公司利益相關(guān)者的廣泛關(guān)注而直接影響到報表使用者的決策,另一方面這些決策又會反作用于公司的財務(wù)狀況及其市場價值。因此,對商譽信息所影響的公司財務(wù)狀況及其市場價值的相關(guān)問題的研究十分讓人期待。與國內(nèi)同類的研究相比,本文的貢獻(xiàn)主要表現(xiàn)在以下兩個方面:一是從準(zhǔn)則彈性增加角度考察了并購商譽對公司績效的影響。二是從不同股市行情層面考察了準(zhǔn)則彈性增加并購商譽對市場績效的影響,發(fā)現(xiàn)了準(zhǔn)則彈性對熊市與牛市行情中的并購商譽對市場績效影響的新證據(jù)。

1 準(zhǔn)則彈性理論與文獻(xiàn)回顧

1.1 準(zhǔn)則彈性理論

2006年新會計準(zhǔn)則的頒布體現(xiàn)了我國會計準(zhǔn)則由準(zhǔn)則導(dǎo)向向原則導(dǎo)向的轉(zhuǎn)變,這一轉(zhuǎn)變帶來了會計準(zhǔn)則彈性的整體提高。準(zhǔn)則彈性可以理解為:財務(wù)報告的提供者在會計信息產(chǎn)生及披露過程中,被會計準(zhǔn)則所賦予的主觀判斷或者自由選擇的空間(胡成,2008)。而以原則為導(dǎo)向的會計準(zhǔn)則和以規(guī)則為導(dǎo)向的會計準(zhǔn)則二者之間,并無非常明確的界限(平來祿、劉峰等,2003)。根據(jù)某些評論觀點:規(guī)則導(dǎo)向的會計準(zhǔn)則顯得更為具體、更為詳細(xì)、更為復(fù)雜;與之相比,原則導(dǎo)向的會計準(zhǔn)則主要是基礎(chǔ)性的原則,會計人員在執(zhí)行過程中需要更多地依賴自身的職業(yè)判斷與專業(yè)素養(yǎng),顯得更為簡單、明了。原則導(dǎo)向的會計準(zhǔn)則更加注重經(jīng)濟活動的本質(zhì)而非形式,以便引導(dǎo)報表編制者對會計主體活動內(nèi)在實質(zhì)的更多關(guān)注,從而使財務(wù)報告的目標(biāo)更為明確、會計原則的意圖更加真實;而以規(guī)則為導(dǎo)向的會計準(zhǔn)則更為具體、詳細(xì),主要體現(xiàn)在:制定具體且詳細(xì)的界限,使準(zhǔn)則更具有可操作性。對于會計人員自身的專業(yè)判斷技能和職業(yè)道德這兩種導(dǎo)向的準(zhǔn)則具有不同要求:原則導(dǎo)向的會計準(zhǔn)則主張應(yīng)當(dāng)反映交易事項的經(jīng)濟實質(zhì),要求會計從業(yè)人員通過報表盡可能多地向信息使用者傳遞更具有相關(guān)性與可靠性的反映經(jīng)濟活動實質(zhì)的財務(wù)信息,其建立在會計工作者較高的職業(yè)判斷與職業(yè)道德基礎(chǔ)上,同時輔以監(jiān)督機制的保障,于是不難看出:這種“實質(zhì)重于形式”的原則導(dǎo)向準(zhǔn)則賦予了會計從業(yè)人員較大的職業(yè)判斷空間。然而,值得一提的是這種職業(yè)判斷通常會內(nèi)生于會計信息系統(tǒng)中所存在的不確定性,這種不確定性之下的會計信息系統(tǒng)以及在確認(rèn)、計量等操作環(huán)節(jié)中的不確定性影響因素下的會計信息系統(tǒng)使職業(yè)判斷具有很大意義上的主觀性——表現(xiàn)在實務(wù)操作中就是會計人員將經(jīng)濟環(huán)境作為判斷依據(jù)。而在此情形下,會計人員所作出的職業(yè)判斷能否做到“問心無愧”便令人心生疑問,如果準(zhǔn)則執(zhí)行主體由于其專業(yè)知識缺乏等原因?qū)е侣殬I(yè)判斷失準(zhǔn)或者其本身的職業(yè)道德不佳,那么通過選擇性的利用會計政策以及會計處理方法而人為地對信息進(jìn)行“管理”的情況便會發(fā)生,于是賦予會計人員較多“選擇性”的原則導(dǎo)向,會計準(zhǔn)則自然就成為公司管理層進(jìn)行盈余操縱的得力助手,此時以原則為導(dǎo)向的會計準(zhǔn)則毫無疑問地變成“雙刃劍”。與此類似,在審計過程中,由于審計人員被賦予了較大的職業(yè)判斷空間,導(dǎo)致其在面對不確定性因素時需要作出判斷,而此時由于審計人員存在專業(yè)素養(yǎng)與從業(yè)經(jīng)驗的差異,于是“仁者見仁,智者見智”的分歧便無法避免。相比而言,規(guī)則導(dǎo)向的會計準(zhǔn)則往往不需要太多的專業(yè)判斷,管理層被賦予的主觀判斷或自由選擇空間要小很多。

1.2 文獻(xiàn)回顧

國內(nèi)外許多學(xué)者對并購商譽及績效進(jìn)行了廣泛的研究。可以概括以下幾方面:

第一,關(guān)于股市行情、投資者行為與公司股價方面:T.Odean(1998)的研究發(fā)現(xiàn):股票市場中存在的過高交易量與投資者的過度自信聯(lián)系密切,會導(dǎo)致賭場資金效應(yīng)引起市場反應(yīng)。陸蓉、徐龍炳(2004)研究表明:股市處于熊市階段時,投資者情緒會非對稱性地影響預(yù)期收益的波動性;而當(dāng)股市處于牛市行情時,投資者的悲觀情緒會影響預(yù)期收益的波動性,而此時并不存在非對稱性沖擊。張安寧、金德環(huán)(2014)研究發(fā)現(xiàn):在熊市、牛市以及震蕩市等不同股市行情中,投資者關(guān)注對市場表現(xiàn)所產(chǎn)生的影響具有顯著的非對稱性。王晉忠、張志毅(2014)研究表明:牛市中投資者更加偏離理性表現(xiàn)出過度自信情緒且較少考慮風(fēng)險因素,相比較于牛市,熊市中投資者更理性。

第二,關(guān)于商譽并購績效方面:Fama、Fisher、Jensen&Roll(1969)率先提出基于事件研究法的超常累計收益率計算方法,該方法的實質(zhì)就是把并購視為單個事件,以公司發(fā)生并購事件的宣告日為中心并將其確定為“窗口期”,之后將公司的累計超常收益率(CAR)進(jìn)行統(tǒng)計計算。之后,學(xué)者Jensen(1983)運用事件研究法認(rèn)為:成功的并購活動會使被收購公司獲得20%左右的超額收益,而收購方式會使其獲得的收益高達(dá)30%。Schwert(1996)的研究結(jié)果發(fā)現(xiàn):在事件期內(nèi),被并購企業(yè)的股東能夠獲得35%的累計超常收益,但是并購企業(yè)股東收益沒有顯著改變。Eckbo et(2000)的研究結(jié)論認(rèn)為:國內(nèi)并購事件在公布當(dāng)月會有顯著超額收益,而國際并購事件會有負(fù)收益,但不明顯。余光、楊榮(2000)認(rèn)為:并購活動會給被并購公司帶來超常收益,其公司績效會有所上漲;但是并購方未曾從中獲得超常收益。除此之外,學(xué)者們也從不同的角度展開了研究。Ghosh(2001)的研究結(jié)論認(rèn)為:并購活動發(fā)生前后,并購方企業(yè)的資產(chǎn)收益率并沒有顯著差異。Martynova(2006)的研究結(jié)論表明:公司在發(fā)生并購重組活動后,其經(jīng)營績效會明顯下滑,但是可以通過對行業(yè)內(nèi)企業(yè)進(jìn)行控制,使得這種下降程度顯著降低。鄭海英等(2014)研究了并購商譽對公司業(yè)績的影響并發(fā)現(xiàn):公司所支付的高額商譽成本會使公司當(dāng)期業(yè)績上升,但是會造成其未來業(yè)績的降低。

從以上文獻(xiàn)可以看出:現(xiàn)有文獻(xiàn)對于并購商譽與績效的研究,不管是事件研究法還是財務(wù)指標(biāo)研究法,觀點尚未達(dá)成一致。因此,有必要對這些爭議作進(jìn)一步的研究分析:根據(jù)相關(guān)理論細(xì)化論證并購商譽的問題,并細(xì)化分析并購商譽的績效及其未來對市場績效的影響。

2 研究假設(shè)

根據(jù)商譽本質(zhì)理論“三元論”中的超額收益理論:“企業(yè)之所以會有商譽,是因為人們認(rèn)為該企業(yè)能夠在未來較長的時間內(nèi)獲得比其他同行更多的利潤,這種將于未來實現(xiàn)的差額收益的現(xiàn)值,即構(gòu)成企業(yè)的商譽(張鳴、王明虎,1998)。”商譽的本質(zhì)確切而言,是指企業(yè)擁有或者控制的、能夠在未來生產(chǎn)和經(jīng)營過程中為該企業(yè)帶來超過同行業(yè)平均水平收益的經(jīng)濟資源。也就是說,并購與被并購企業(yè)最終的目的是在未來取得超額收益。同時,由于商譽的特殊性,沒有具體的實物形態(tài)、難以辨別,因此無法對構(gòu)成商譽的具體要素單獨地進(jìn)行確認(rèn)與計量,并且在經(jīng)營過程中商譽同企業(yè)的其他無形資產(chǎn)一起相互作用、相互影響一起獲利,而這種為企業(yè)帶來經(jīng)濟利益的能力要通過企業(yè)整體創(chuàng)造的超額收益來進(jìn)行評價,上市公司發(fā)生并購行為,購買方企業(yè)支付的超過被購買方企業(yè)凈資產(chǎn)公允價值的差額部分應(yīng)當(dāng)被確認(rèn)為商譽。也就是說,并購活動中產(chǎn)生的商譽在未來能夠給公司帶來超額收益。

而上市公司本著不同的目的進(jìn)行企業(yè)合并所獲得的商譽在未來的收益情況會有所不同,在牛市與熊市兩個迥然不同的時期中,投資者存在不同的心理狀態(tài),具體表現(xiàn)為:在股市行情大好的牛市時,股票價格大漲,投資者意氣風(fēng)發(fā),股市亢奮,上市公司會更樂觀,這種情況下投資者通過商譽獲得的效用在未來極有可能不能帶來預(yù)期超額收益;而在股市行情不濟的熊市中,大盤下挫,投資者情緒消沉,交易量萎縮,市場低迷。此時,上市公司會更謹(jǐn)慎,此時對待被購企業(yè)的評估會更加審慎以便更大程度地規(guī)避風(fēng)險,這種情況下投資者通過商譽獲得的效用在未來極有可能實現(xiàn)預(yù)期超額收益。因此,本文認(rèn)為:牛市行情下獲得的并購商譽在未來不能給公司帶來超額收益。

同時,2007年始,我國新企業(yè)會計準(zhǔn)則在上市公司中全面實施,由此帶來會計信息質(zhì)量的進(jìn)一步提升:一方面,隨著會計穩(wěn)健性的增加,可以對管理者的投資行為進(jìn)行事前約束;另一方面,投資者間存在的信息不對稱現(xiàn)象會隨著會計信息質(zhì)量的提升得到緩解,進(jìn)而帶來資本市場流動性的提高,同時使得原有逆向選擇而造成的融資成本的下降。同時,加速優(yōu)質(zhì)投、融資項目的大量增長,降低公司與投資者間的信息不對稱與公司融資成本,從而提升公司投資效率。現(xiàn)有研究結(jié)論證明“通過改善契約并加強監(jiān)督,高質(zhì)量的會計信息能夠降低道德風(fēng)險和逆向選擇,從而提升公司的投資效率(Healy&Palepual,2001)”并且“新準(zhǔn)則的頒布意味著我國會計準(zhǔn)則穩(wěn)健性的增加與信息質(zhì)量的提高 (姜英兵,2013)。”基于此,本文提出以下假設(shè):

H1:其他條件一定的情況下,準(zhǔn)則彈性增加后,并購商譽在未來能夠給公司帶來超額收益;

H2:其他條件一定的情況下,準(zhǔn)則彈性增加后,牛市行情時并購商譽不能產(chǎn)生未來超額收益的狀況有所改善。

3 經(jīng)驗分析研究

3.1 準(zhǔn)則彈性與并購商譽績效分析

為了檢驗準(zhǔn)則彈性對商譽并購績效的影響,本文借鑒 Ohlson (1995);Barth,Clemet,F(xiàn)oster&Kasznik(1998)價格模型并引入了并購商譽與準(zhǔn)則彈性的交乘項,建立了以下模型(準(zhǔn)則彈性與并購商譽績效模型):

其中,BV代表每股凈資產(chǎn):扣除商譽凈值后的股東權(quán)益/發(fā)行在外普通股總股數(shù);GW代表每股凈商譽:商譽凈值/發(fā)行在外普通股總股數(shù);NewAS為衡量準(zhǔn)則彈性的0-1變量,具體含義為:若上市公司發(fā)生并購在2006年及以后賦值為1,否則為0;GW×NewAS為每股凈商譽與準(zhǔn)則彈性的交乘項;EPS為每股收益,以稅后利潤除以發(fā)行在外普通股總股數(shù)表示。其中,對模型1的檢驗就是考察β4是否顯著為正,以此來檢驗H1是否成立。

3.2 準(zhǔn)則彈性、并購商譽與并購績效分析

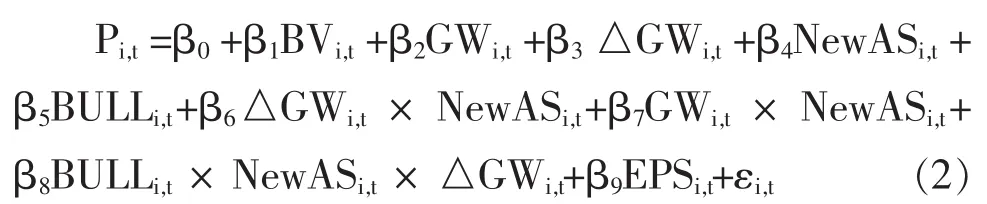

為了更加準(zhǔn)確地檢驗準(zhǔn)則彈性對商譽并購績效的影響,本文借鑒 Ohlson(1995);Barth,Clemet,F(xiàn)oster&Kasznik(1998)價格模型,在此基礎(chǔ)上引入并購商譽、牛市行情、準(zhǔn)則彈性及相關(guān)交乘項,建立了以下模型:

其中,BV代表每股凈資產(chǎn):扣除商譽凈值后的股東權(quán)益/發(fā)行在外普通股總股數(shù);GW代表每股凈商譽:商譽凈值/發(fā)行在外普通股總股數(shù)表示;ΔGW代表新增每股凈商譽:當(dāng)期新增商譽凈值/發(fā)行在外普通股總股數(shù);NewAS為衡量準(zhǔn)則彈性的0-1變量,具體含義為:若上市公司發(fā)生并購在2006年及以后賦值為1,否則為0;BULL為衡量股市行情的0-1變量,具體含義分別為:若當(dāng)年股市行情為牛市賦值為1,否則為0;ΔGW×NewAS為新增每股凈商譽與準(zhǔn)則彈性的交乘項;GW×NewAS×EPS為每股凈商譽與準(zhǔn)則彈性的交乘項;BULL×NewAS×ΔGW為市場行情、準(zhǔn)則彈性與新增每股凈商譽的交乘項;EPS為每股收益,以稅后利潤除以發(fā)行在外普通股總股數(shù)表示。其中,對模型2的檢驗結(jié)果就是考察β8是否顯著為負(fù),以此完考察H2能否成立。

模型(1)、(2)中所涉及的變量的定義如表1所示:

表1:變量定義

3.3 樣本和數(shù)據(jù)

本文以1999-2016年我國滬深兩市A股上市公司作為原始樣本。并進(jìn)行了以下刪選:(1)剔除了樣本中金融和保險行業(yè)的數(shù)據(jù),以此保持財務(wù)數(shù)據(jù)的可比性;(2)剔除了數(shù)據(jù)不完整、相關(guān)財務(wù)指標(biāo)無法獲取的樣本。樣本數(shù)據(jù)主要來自于國泰安 (CSMAR)、銳思(RESSET)以及萬德(WIND)數(shù)據(jù)庫。為了控制異常值的影響,本文對連續(xù)變量進(jìn)行了上下1%的Winsorize處理。

4 統(tǒng)計分析結(jié)果

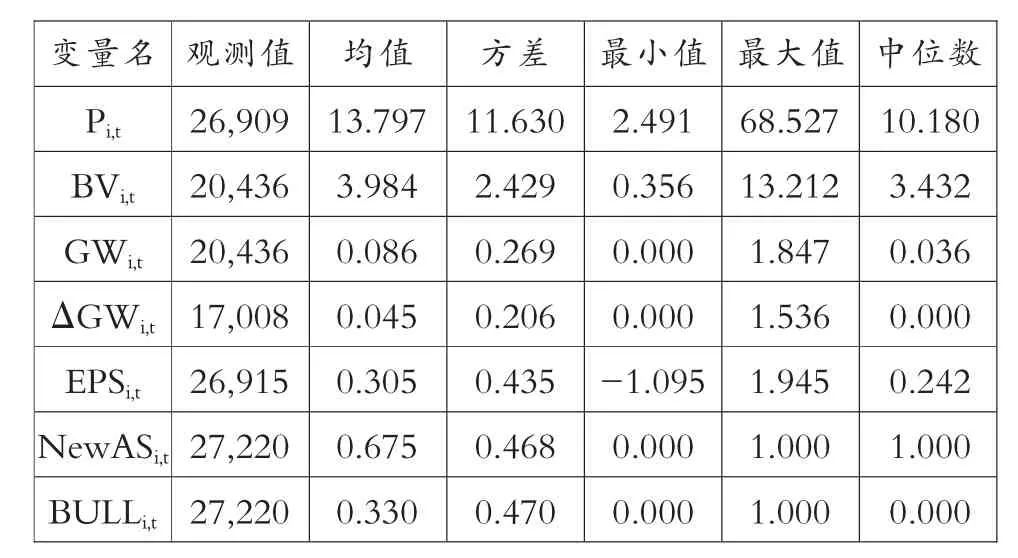

4.1 描述性統(tǒng)計

表2報告了主要變量的描述性統(tǒng)計結(jié)果。從統(tǒng)計結(jié)果中可以發(fā)現(xiàn),每股凈商譽 (GW)與新增商譽(ΔGW)的均值分別為0.086與0.045,中位數(shù)分別為0.036與0.000,說明樣本公司中半數(shù)以上當(dāng)年并購活動取得的商譽低于平均值。股價(P)的均值和中位數(shù)分別為13.797和10.180,這說明半數(shù)以上的樣本公司股價低于均值。

表2:主要變量的描述性統(tǒng)計

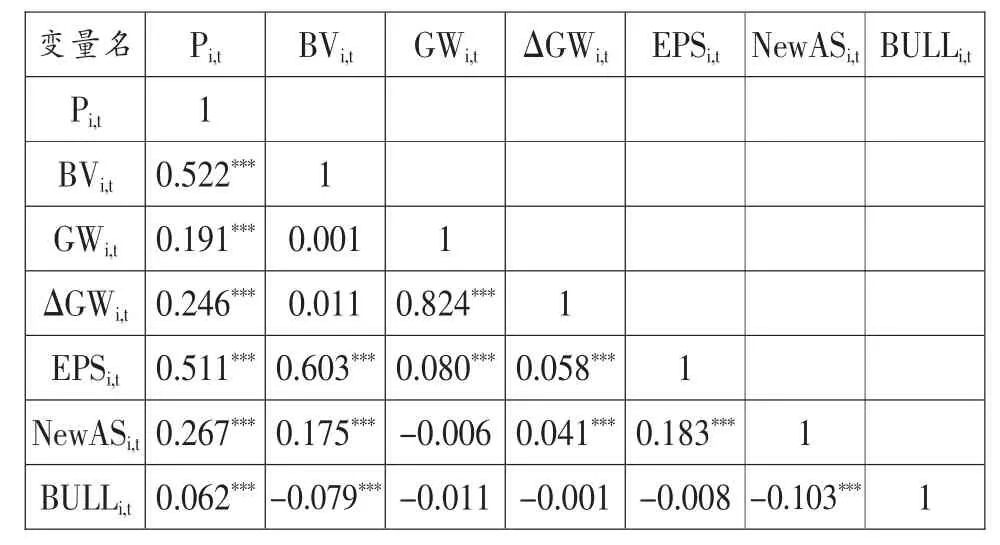

表3報告了各變量之間的pearson相關(guān)系數(shù)。每股商譽(GW)與市場績效(P)顯著正相關(guān),這說明每股凈商譽在未來會使市場績效上升,帶來超額收益。牛市行情(BULL)與市場績效(P)顯著正相關(guān),新增每股商譽 (ΔGW)與市場績效 (P)顯著正相關(guān),準(zhǔn)則彈性(NewAS)與公司股價(P)顯著正相關(guān)。上述為單變量之間的檢驗,上述模型的檢驗需要對相關(guān)變量控制后作進(jìn)一步的回歸分析。另外,所有模型解釋變量之間的pearson相關(guān)系數(shù)都比較低,意味著本文的樣本不存在較大的多重共線性。

4.2 準(zhǔn)則彈性與商譽績效回歸結(jié)果

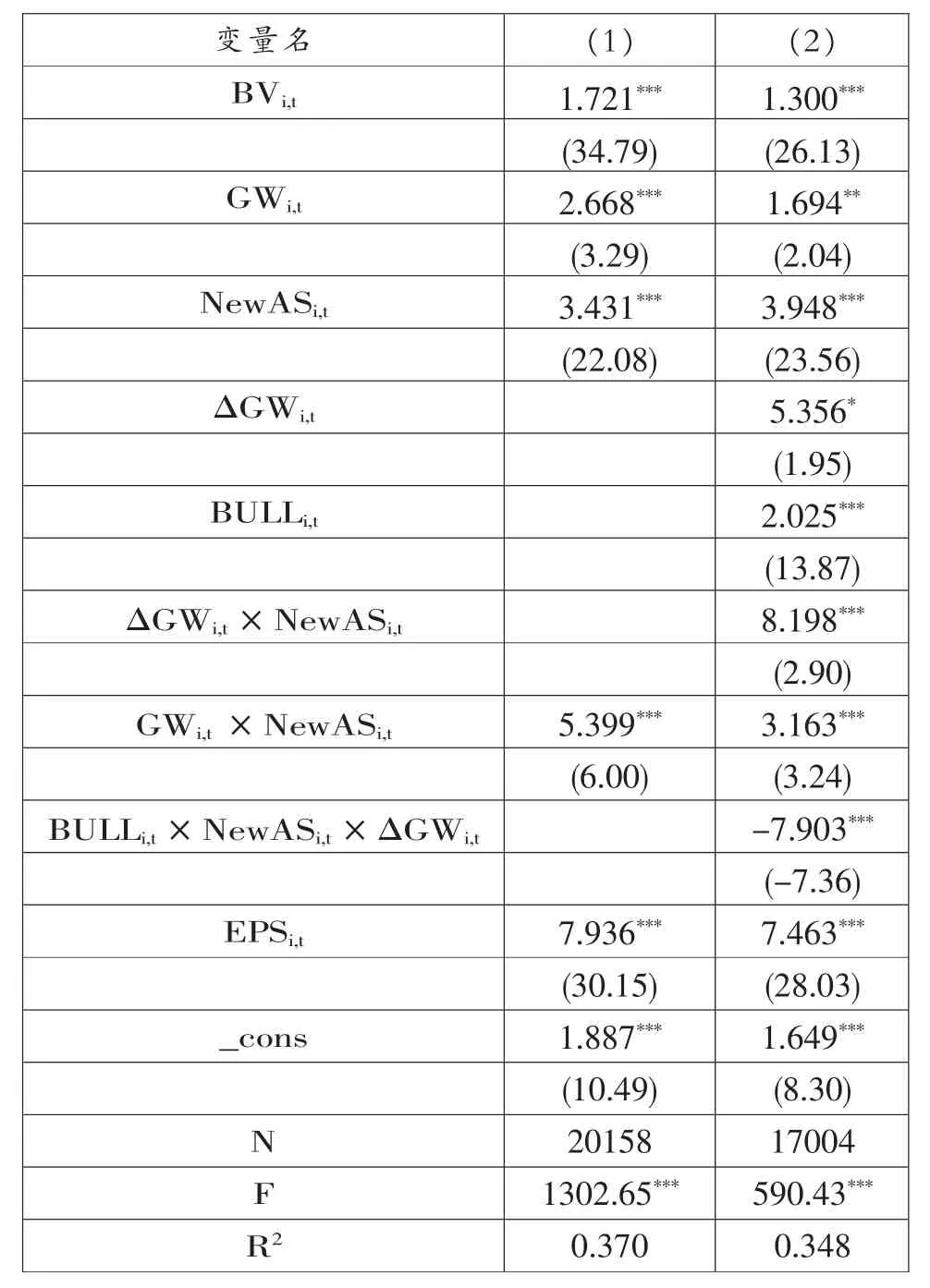

表4中(1)組為模型1準(zhǔn)則彈性與商譽績效的回歸結(jié)果。可以發(fā)現(xiàn):受準(zhǔn)則彈性的影響,在準(zhǔn)則彈性增加后的并購商譽(GW×NewAS)的系數(shù)為5.399,且顯著,說明準(zhǔn)則彈性增加后并購商譽在未來會給上市公司帶來超額收益。由此,進(jìn)一步證明了H1。表4中(2)組為模型2準(zhǔn)則彈性、并購商譽與公司績效的回歸結(jié)果。可以發(fā)現(xiàn):準(zhǔn)則彈性增加后,牛市行情下并購商譽(BULL×NewAS×ΔGW)的系數(shù)為-7.903,且顯著,說明新準(zhǔn)則實施后的牛市行情下上市公司并購行為產(chǎn)生的商譽在未來不會為企業(yè)帶來超額收益。由此,證明了H2。

表3:主要變量的Pearson相關(guān)系數(shù)

表4:準(zhǔn)則彈性、并購商譽與公司績效:回歸結(jié)果

5 結(jié)論與啟示

本文以我國上市公司并購活動中產(chǎn)生的商譽為研究對象,以準(zhǔn)則彈性為視角,結(jié)合我國新準(zhǔn)則頒布的制度背景,以滬深兩市1999—2016年上市公司為樣本,對并購活動形成的并購商譽及其并購績效進(jìn)行了剖析,以會計準(zhǔn)則彈性和并購商譽作為并購績效的不同變量進(jìn)行了實證研究。研究結(jié)果表明:(1)其他條件一定的情況下,準(zhǔn)則彈性增加后,并購商譽在未來能夠給公司帶來超額收益;(2)其他條件一定的情況下,準(zhǔn)則彈性增加后,牛市行情時并購商譽不能產(chǎn)生未來超額收益的狀況有所改善。

鑒于此,一方面,上市公司應(yīng)充分利用新準(zhǔn)則帶來的高質(zhì)量信息來完成高效、優(yōu)質(zhì)的企業(yè)并購活動,降低未來風(fēng)險;另一方面,政策的制定及相關(guān)執(zhí)行部門應(yīng)當(dāng)對新準(zhǔn)則帶來的準(zhǔn)則彈性的增加進(jìn)行事前控制,以免企業(yè)借題發(fā)揮進(jìn)行別有目的的盈余操縱。

[1]BUSHMAN ROBERT M,ABBIE J.SMITH.Financial Accounting Information and Corporate Government [J].Journal of Accounting and Economics,2001(32):237-333.

[2]ECKBO B E, THORBURN K S.Gains to Bidder Firms Revisited: Domestic and Foreign Acquisitions in Canada [J].Journal of Financial and Quantitative Analysis, 2000, 35(01):1-25.

[3]FAMA E F, FISHER L, JENSEN M, et al.The Adjustment of Stock Prices to New Information[J].International Economic Review, 1969, 10(1):1-21.

[4]GHOSH A.Does Operating Performance Really Improve Following Corporate Acquisitions? [J].Journal of Corporate Finance, 2001, 7 (2):151-178.

[5]JENSEN M C, RUBACK R S.The Market for Corporate Control:The Scientific Evidence [J].Journal of Financial Economics, 1983,11(1):5-50.

[6]MARTYNOVA M V, RENNEBOOGL.The Performance of the European Market for Corporate Control: Evidence from the 5th Takeover Wave [M].Tilburg: Tilburg University,Press 2006.

[7]SCHWERT G W. Anomalies and Market Efficiency [J].Handbook of the Economics of Finance, 2003,(1):939-974.

[8]周兵,鐘廷勇,徐輝,任政亮.企業(yè)戰(zhàn)略、管理者預(yù)期與成本粘性:基于中國上市公司經(jīng)驗證據(jù)[J].會計研究,2016(07):58-65,97.

[9]李蕾,宋志國.基于因子分析法的我國上市公司并購績效實證研究[J].技術(shù)經(jīng)濟與管理研究,2009(06):14-17,20.

[10]陸蓉,徐龍炳.牛市和熊市對信息的不平衡性反應(yīng)研究[J].經(jīng)濟研究.2004(3):65-72.

[11]宋維佳,許宏偉.資源型企業(yè)海外并購風(fēng)險的評價及防范[J].財經(jīng)問題研究,2010(10):101-106.

[12]余光,楊榮.企業(yè)購并股價效應(yīng)的理論分析和實證分析[J].當(dāng)代財經(jīng),2000,(07):70-74.

[13]王晉忠,張志毅.過度自信在我國股市牛熊市道中的表現(xiàn):基于我國上證綜指的實證研究[J].武漢大學(xué)學(xué)報.2014,9(67):20-25.

[14]汪煒,蔣高蜂.信息披露、透明度與資本成本[J].經(jīng)濟研究,2000(07):107-113.

[15]曾穎,陸正飛.信息披露質(zhì)量與股權(quán)融資成本[J].經(jīng)濟研究,2000(02):69-78.

[16]鄭海英,劉正陽,馮衛(wèi)東.并購商譽能提升公司業(yè)績嗎:來自中國A股上市公司的經(jīng)驗證據(jù)[J].會計研究,2014(03):11-17.

[17]周中勝,陳漢文.會計信息透明度與資源配置效率[J].會計研究,2008(12):56-62.

責(zé)任編輯 李利克

10.14180/j.cnki.1004-0544.2017.07.027

F271.4

A

1004-0544(2017)07-0145-05

廣東省社科聯(lián)基金項目(GD15CLJ01);重慶市社科聯(lián)基金項目(2016WT28)。

張倩(1987-),女,河北石家莊人,重慶大學(xué)經(jīng)濟與工商管理學(xué)院博士生;劉斌(1962-),男,重慶人,重慶大學(xué)經(jīng)濟與工商管理學(xué)院會計系教授、博士生導(dǎo)師。

猜你喜歡

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學(xué)報(2017年2期)2017-07-05 08:13:02

國際商務(wù)財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19