政府控制、創新投入與公司價值

——基于投資者信心的中介效應分析

2017-08-23 11:43:43崔也光

財貿研究 2017年6期

唐 瑋 崔也光

(1.安徽財經大學 會計學院,安徽 蚌埠 233030; 2.首都經濟貿易大學 會計學院,北京100070)

政府控制、創新投入與公司價值

——基于投資者信心的中介效應分析

唐 瑋1崔也光2

(1.安徽財經大學 會計學院,安徽 蚌埠 233030; 2.首都經濟貿易大學 會計學院,北京100070)

基于行為金融學視角,利用2007—2014年A股上市公司的混合截面數據,通過構建個股層面的投資者信心指數,運用多元層次回歸方法對政府控制的制度背景是否以及如何影響投資者信心介入創新投入與公司價值之間關系的問題進行研究。實證檢驗表明,創新投入與公司價值顯著正相關,相對于政府控制的上市公司,非政府控制上市公司的創新投入對于公司價值的提升力較強,投資者信心是政府控制屬性得以發揮調節效應的重要中介。

創新投入;投資者信心;公司價值;政府控制

一、研究背景與問題提出

2016年5月中共中央國務院印發的《國家創新驅動發展戰略綱要》中提出我國創新驅動發展的“三步走”戰略,并指出戰略保障之一是多渠道增加創新投入,引導企業成為技術創新的投入主體。由此可見,企業的創新投入問題關系國家創新目標實現的全局。技術創新有助于提高生產力,降低生產成本,增強企業的市場競爭能力,從而促進企業價值的提升。然而,現實中企業創新資源的不斷投入是否必然提升企業價值?創新投入對企業價值創造的影響存在何種內在作用機制?對此學界卻并未達成共識,亟待實證數據的解釋與檢驗。

目前,有關企業創新投入的價值相關性研究大多圍繞公司治理、企業戰略、財政政策等維度展開,忽略了資本市場中投資者信心這一外部因素的影響。經濟史實及資本市場的運行規律均已證實,投資者信心的增強有助于促進市場環境的良序、健康發展,對于上市公司價值提升具有不容忽視的重要作用。并且,基于政府控制的制度環境在轉型期中國資本市場中的普遍存在性及影響的重要性,結合制度層面研究上市公司的價值投資問題更加符合實際。本文主要探討:在創新投入與公司價值之間,外部的投資者信心是否會介入其中并產生影響?這一影響又是否受公司所處制度環境的約束?制度背景如何影響投資者信心介入公司的創新投資?

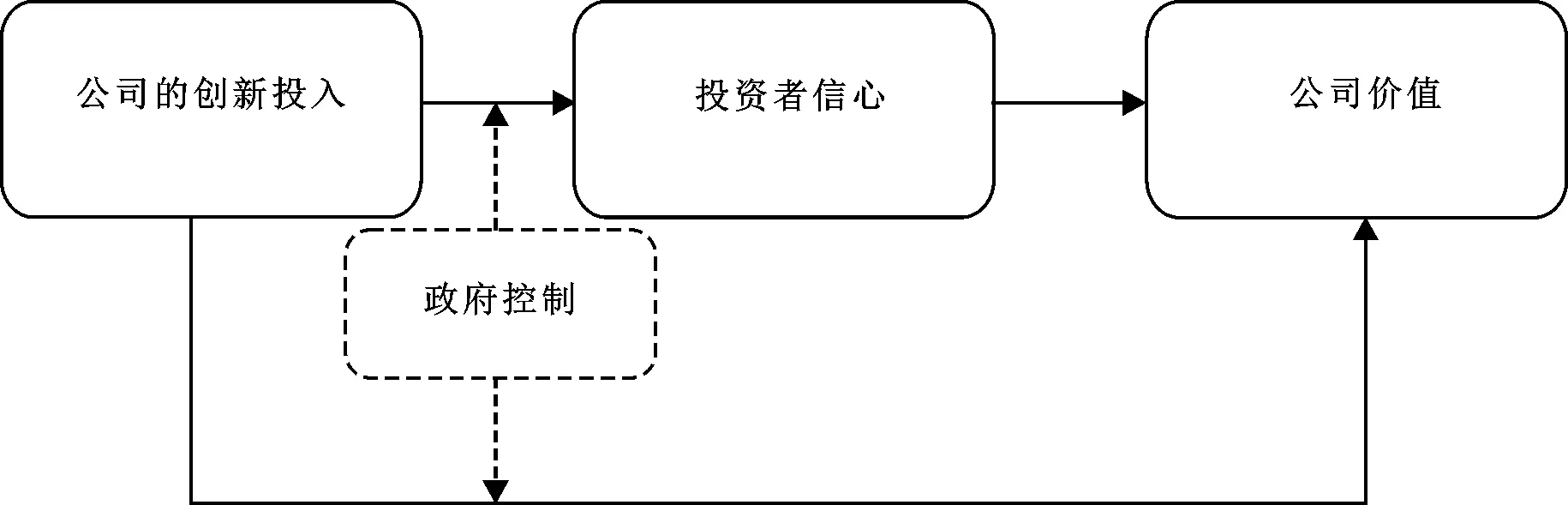

綜上,本文基于行為金融學視角,以2007—2014年滬、深A股2277家上市公司10160個混合截面數據為研究樣本,通過合成個股層面的投資者信心指數,運用多元層次回歸方法,構建聯立方程組模型,考察政府控制的制度背景是否以及如何影響投資者信心介入創新投入與公司價值之間關系的作用機理。本文的研究邏輯如圖1所示。本文可能的貢獻在于,立足我國資本市場現實與上市公司實際,將投資者的心理因素納入公司創新活動與價值創造的研究范疇,并通過嵌入政府控制的制度因素,進一步揭示了制度設計是如何影響與干預心理因素介入企業微觀創新活動的作用過程。本文深化了行為金融理論在公司創新投資領域的研究,提供了制度背景基于投資者信心對創新投入與公司價值影響的經驗證據,有利于充分理解政府控制的制度背景在我國資本市場所具有的經濟后果,對于公司治理與企業創新具有重要的參考價值。

圖1 本文的研究邏輯

二、制度背景、理論分析與研究假說

(一)政府控制、創新投入與企業價值

近年來,學者圍繞企業的技術創新問題進行了大量富有成效的研究,并通過選取不同的操控性計量指標、行業層面樣本檢驗了企業創新投入對企業價值的影響。Griliches(1981)發現企業的創新投入、專利擁有量與托賓Q值具有正向影響。Lee et al.(1995)以日本和美國的高科技公司為樣本,實證檢驗顯示公司的創新投入與公司價值呈正相關關系。王化成等(2005)發現企業的無形資產與未來的經營業績正相關。梁萊歆等(2008)基于高新技術企業的價值鏈模型提出,研發、生產與營銷等價值活動的有機調動與整合有助于提升企業價值。林鐘高等(2011)的研究表明,企業創新投入能夠提升企業價值,但這種影響因企業負債率的不同而存在差異。楊中環(2013)以2006年的會計準則頒布為背景,選取2007—2009年披露研發支出信息的上市公司為研究樣本,結論表明公司的創新投入具有價值相關性與滯后性。李江雁等(2016)以我國互聯網行業上市公司為樣本開展的研究同樣發現,公司的創新能力對公司價值具有正向影響。

我國的資本市場中存在著眾多特殊的制度安排,其中,“新興+轉軌”的雙重特質使得我國上市公司主要由政府控制,政府有動機也有能力對上市公司的投資決策產生實質性影響(辛清泉 等,2007;花貴如 等,2014)。一方面,不同股權背景的公司在財務目標、存續目的上具有本質差異。非政府控制公司的存在目的是“盈利”,財務目標是股東價值最大化,而政府控制公司的存在目的側重于實現相應的經濟與社會功能,社會利益最大化是其本質屬性。政府控制的上市公司在承擔諸如穩定物價、擴大就業、修建公共基礎設施等社會責任的同時,也享受著政府對其天然的“父愛”(謝德仁 等,2009),如享受不同程度的隱形政策補貼、存在“預算軟約束”(林毅夫 等,2004;田利輝,2005)等,這往往導致其風險意識較弱,經營績效過于依賴政府資源,技術創新的內生動力不足。另一方面,政府控制的公司因存在“制度性包袱”,在盈利能力、經營效率與公司業績等方面要明顯弱于非政府控制的公司,并且其高管層與董事會受外部控制權市場的威脅較低,地位較為穩固,管理層的更換防御易受“斬壕”保護,因而強化了內部人控制,降低了公司治理效率,增加了公司在創新過程中的代理成本,加之受我國傳統體制與文化的束絆,進一步導致公司創新動機明顯不足(華錦陽,2002),創新投入的價值相關性程度顯著降低。由此,本文提出:

假設1:創新投入與公司價值存在正向影響,且這種影響在政府控制的上市公司中相對較弱。

(二)政府控制、創新投入與企業價值:“投資者信心”的中介作用分析

現有文獻中,對于創新投入的價值相關性的內在作用機理剖析大多立足創新的內生因素視角,基于技術創新理論與企業資源理論認為,一方面,持續的創新投入有助于企業形成難以被競爭對手模仿的知識結構與知識儲備,這決定了企業未來的發展機會與競爭優勢;另一方面,持續的創新投入在未來可能形成專利權、商標權、專有技術等異質性資源,進而提高企業的核心競爭力,幫助企業在市場競爭中占得先機(Barney,1991),最終促進企業價值的提升。但已有研究卻忽略了資本市場中投資者心理這一外生因素在其中所起的作用。我國新興的政策性市場環境,非理性且不穩定,易受投資者心理因素的影響。根據行為金融學理論,資本市場中的投資者并非完全理性,投資者信心與情緒的變化會通過股票價格的信號傳導對企業的資本投資決策產生重要影響,進而影響企業價值。如,雷光勇等(2012)的研究發現,外部投資者的信心與公司股票收益顯著正相關;杜勇等(2014)以農業上市公司為研究對象,考察了董事會規模、投資者信心與公司價值三者之間的關系,發現:投資者信心對公司價值存在正向驅動效應;在董事會規模負向驅動公司價值的過程中,投資者信心扮演完全中介的角色。杜軍等(2015)實證檢驗了企業的虧損扭轉質量、投資者信心與公司價值三者之間的關系,結論表明投資者信心對企業價值具有顯著促進作用。然而,目前有關創新投入與投資者信心的相關研究仍處于起步階段,實證分析側重于檢驗公司創新投入對于投資者情緒的迎合效應(Dong et al.,2007;肖虹 等,2012)。那么,上市公司的創新投入水平是否會通過資本市場中投資者信心的信號傳導進而對企業價值產生影響呢?

投資者情緒理論(Investor Sentiment Theory)認為,投資者對市場信息的錯誤認知與感受將通過其非理性行為表現出來,并反饋于市場價格中,形成互動關系。同時,有限套利的存在會加強上述互動關系。投資者情緒反映了投資者對于資產價格的總體樂觀抑或悲觀的態度,股票的價格既包括公司的基本價值,又包括市場投資者的主觀心理偏差。投資者情緒對股票收益的影響不僅存在總體效應,也具有截面效應(Malcolm et al.,2006)。結合投資者情緒理論及現有研究,本文認為:首先,創新投入是培育自主創新能力、提高核心競爭力的關鍵。企業可以通過持續不斷的技術創新升級自有產品,或滿足并擴大市場需求,或獲得專有技術、專利權等“核心資源性資產”,奪得市場競爭優勢,攫取壟斷性利潤,進而促使公司價值不斷提升;其次,在我國投機性的市場環境中,股票易被誤定價,因公司的創新投資活動具有高度信息不對稱與主觀估值性,因而更易受投資者情緒的影響。近年來,資本市場的投資者對創新型公司及創新投資項目的價值愈加青睞及認可。創新投資項目的信息披露會向市場發出公司具有良好發展前景以及未來利潤存在上升空間的信號,投資者對于創新投資的價值也具有一定的解讀與預測能力(謝小芳 等,2009)。投資者通常對創新型公司(或者創新投入水平較高的公司)的盈利預期持有較高的信心,進而對公司股票的價值增長及公司成長性持樂觀態度。

進一步,結合政府控制的制度背景進行分析,首先,在公司層面,前已述及,政府控制的公司存續目的與非政府控制的公司有本質不同。政府控制的上市公司在承擔社會責任的同時,也享有著各種“軟性”約束與“天然”優勢,這些導致其風險意識較薄弱,經營績效依賴于政府資源。并且,所有者缺位、制度較僵化等會引致投資低效(Shleifer et al.,1994;張敏 等,2010;盛明泉 等,2012),使技術創新的內生動力不足(肖文等,2014),對于外部資本市場的關注度也相應減弱。相比非政府控制的上市公司,同一程度的投資者情緒或者信心對政府控制上市公司的業績影響的“重要性”較低(花貴如 等,2014),這會驅使對于政府控制的上市公司,其創新投入與公司價值的正相關程度較弱。其次,在管理者個人動機層面,一方面,由于政府控制的上市公司對于管理者薪酬、股權激勵等存在政策性約束,一定程度上會降低管理者個人收益與公司股票價格波動的關聯性。國有企業高管的政治晉升、在職消費等帶來的租金能夠成為管理者職位薪酬的替代選擇,使得其對于資本市場反應的關注度要弱于非政府控制的上市公司,這必然會削弱投資者信心對于政府控制上市公司的資本性投資的敏感性,影響價值相關性;另一方面,創新投資具有高風險性、投資回報長期性以及盈利滯后性等特征,而作為國有企業的管理者,基于政治晉升等個人私利動機的考慮,其更傾向選擇能夠在短期內快速提升公司業績且風險較小的投資項目。同一程度的投資者信心對政府控制的上市公司的業績影響的“重要性”較低,這會驅使對于政府控制的上市公司,其創新投入與企業價值的正相關性較低,即創新投入對于公司價值存在正向影響,政府控制的股權背景在其中具有調節效應,且“投資者信心”是該調節效應的重要中介渠道。

假設2:政府控制在創新投入與公司價值之間關系的調節作用,至少部分是通過“投資者信心”這一中介渠道發揮作用。

三、研究設計

(一)研究方法與模型構造

本文旨在檢驗政府控制的制度背景在投資者信心介入創新投入與公司價值作用過程中的調節效應。其中,公司價值為因變量,創新投入為自變量,投資者信心為創新投入影響公司價值的中介變量。本文參考溫忠麟等(2006)有中介的調節效應的檢驗程序,借鑒花貴如等(2014)的研究模型,構建如下遞歸模型(1)—(3),檢驗政府控制的股權背景是否以及如何影響投資者信心介入公司價值投資的問題,即政府控制的“有中介的調節效應”的存在性。

TOBINQ=α0+α1×RDr+α2×STATE×RDr+∑CONTROL+∑YEAR+∑IND+ε1

(1)

SENT=α0+α1×RDr+α2×STATE×RDr+∑CONTROL+∑YEAR+∑IND+ε2

(2)

(3)

上述模型中,α0為截距,αi為系數,εi為殘差,變量的具體定義見表1。

本研究模型的檢驗邏輯為:第一步,對模型(1)進行回歸,若政府控制屬性(STATE)與公司創新投入(RDr)的交乘項,即調節效應項STATE×RDr的回歸系數α2顯著,則說明政府控制在創新投入與公司價值之間的關系中具有調節效應,并依次進行對于模型(2)的回歸檢驗。第二步,在模型(2)的回歸結果中,若STATE×RDr的回歸系數α2仍顯著,則說明在創新投入與投資者信心的影響關系中,政府控制存在調節作用,此時依次進入對于模型(3)的回歸檢驗。第三步,投資者信心(SENT)的回歸系數α3需顯著,說明政府控制的調節效應在創新投入影響公司價值的過程中至少部分地通過投資者信心這個中介變量產生作用。若此時STATE×RDr的回歸系數α2也顯著,則說明政府控制的調節效應部分通過投資者信心中介發揮作用;若α2不顯著,則說明政府控制的調節效應完全通過投資者信心這一中介發揮作用。

(二)變量設計

本文的測試變量為公司價值、投資者信心、創新投入與政府控制。變量選取借鑒了相關主流文獻的做法。

1.投資者信心綜合指數(SENT)

投資者情緒的概念主要來源于對有效市場假說造成極大沖擊的噪音交易理論,該理論認為市場上長期存在大量噪音交易者,這些噪音交易者的主觀認知偏差會導致股票價格系統地偏離其基本價值。而投資者信心屬于情緒范疇,其水平高低反映了投資者對于股票市場預期的樂觀程度,代表了投資者情緒中樂觀的方面,表現為信心不足或信心過度。鑒于投資者信心與投資者情緒這兩類概念的共通性,現有文獻大多采用計量投資者情緒的方法來度量投資者信心。本文借鑒雷光勇等(2012)、靳光輝(2015)采用主成分分析法構造個股投資者信心綜合指數的做法,首先選擇營業收入增長率、權益收益率、股票收益率、資產負債率等反映公司未來增長前景、風險以及信息不對稱等基本面因素的替代變量,對賬面市值比、股票收益動量、托賓Q及股票換手率四個投資者情緒的子維度變量進行正交,以消除公司基本面因素的影響, 然后將其殘差作為投資者信心的替代變量進行主成分分析,選取特征根大于1的前兩個主成分因子(解釋方差達到85%),最終構造出個股層面的投資者信心綜合指數。

這種方法的理論依據在于:已有研究表明,賬面市值比、股票收益動量、托賓Q及股票換手率這四個變量可以反映投資者情緒對股票定價的影響。其中:(1)賬面市值比越低,代表市場對公司的估值越高,投資者較看好公司預期盈利與未來增長,信心程度較高(Daniel et al.,2001);(2)股票收益動量效應已被證明是基于市場投資者非理性行為所造成的股票“誤定價”現象(Hong et al.,1999),因此,在較長一段時間被用來作為投資者情緒的替代指標。股票收益動量值越高,表明投資者情緒越高漲,信心水平越高;(3)托賓Q被認為不僅包含了公司未來的投資機會,同時也包含投資者情緒所引致的股票誤定價(Morch et al.,2000),托賓Q值越大,說明投資者情緒越高漲,信心程度越高;(4)股票換手率反映了該股票的受關注度與活躍程度,換手率越高,表明投資者購買該股票的意愿越強烈,信心程度越高(Baker et al.,2004)。將上述四個反映投資者信心的變量與公司基本面因素進行正交后的殘差作為消除公司基本面影響后的股票錯誤估值部分,可用來反映公司外部投資者的情緒或信心水平*在行為金融學理論中,“情緒”等同于錯誤,代表市場投資者的總體認知錯誤在證券價格中的反映,即股票的錯誤定價(Shefrin,2007)。股票價格既包括公司的基本價值,又包含投資者的主觀認知或心理偏差。因此,剔除基本面影響之后的部分可用于替代投資者情緒對股票價格的影響。。

(4)

2.公司價值變量(TOBINQ)

本文采用目前主流研究中較為常用的公司價值評估指標——托賓Q值作為公司價值的替代變量。計算公式:TOBINQ=(股票市值+凈債務)/有形資產的現值,TOBINQ值越高,表明公司價值越大。

3.創新投入變量(RDr)

本文參考Hansen et al.(1991)等的做法,采用公司研發支出/主營業務收入作為創新投入的替代變量。

4.政府控制變量(STATE)

本文參考花貴如等(2014)、謝德仁等(2009),按照實際控制人性質賦值,如果公司實際控制人為中央國有或地方國有,則賦值為1,反之,賦值為0。

變量的定義與計算說明見表1。

表1 變量的定義與計算說明

(三)樣本篩選

本文以滬、深兩市的A股非ST、非金融類上市公司為樣本,鑒于2006年財政部企業會計準則才開始對研發費用的信息披露進行規范,而2006年之前的企業財務報表中極少披露研發費用信息,因此初始樣本期間為2006—2014年,同時剔除了相關數據缺失、無法計算及存在明顯異常的公司觀測值。為控制內生性問題,樣本中所有自變量與其他控制變量均取滯后一期觀測值,最終樣本區間為2007—2014年,共獲得2277家上市公司的10160個混合截面數據。其中,實際控制人為中央及地方的國有企業樣本數為940家,4409個年度觀測值;非國有企業樣本數為1337家,5751個年度觀測值。為減少極端值影響,樣本中所有連續型變量均在上下各0.5%分位數進行了縮尾處理。樣本中,實際控制人數據來自臺灣經濟新報TEJ數據庫,公司財務數據來自CSMAR數據庫,股票金融數據來自RESSET金融數據庫。其中,研發支出數據經CSMAR數據庫上市公司年報手工整理獲得。本文數據處理與分析使用了Excel 2010、Stata13.0軟件。

四、實證結果檢驗與分析

(一)描述性統計分析

表2為測試變量的描述性統計結果。從全樣本均值看,創新投入變量(RDr)的均值為2.56%,表明我國A股上市公司的創新投入水平整體仍然偏低。投資者信心綜合指數(SENT)的均值為負,表明樣本期間內A股的投資者信心水平偏低,整體情緒較為低落,這與2007—2014年我國A股的行情走勢基本吻合。進一步,區分政府控制的股權特征,分別對測試變量TOBINQ、RDr、SENT進行均值差異的T檢驗,結果顯示均在1%水平顯著,表明本文考察政府控制的制度背景在創新投入與公司價值之間關系的調節作用是十分必要的。非政府控制組的公司價值(TOBINQ)、創新投入(RDr)的均值均顯著高于政府控制組,表明相對于政府控制的上市公司,非政府控制的上市公司創新投入水平較高,創造價值的能力較強。

表2 測試變量的描述性統計分析

注:***、**和*分別代表在1%、5%和10%的水平上顯著。

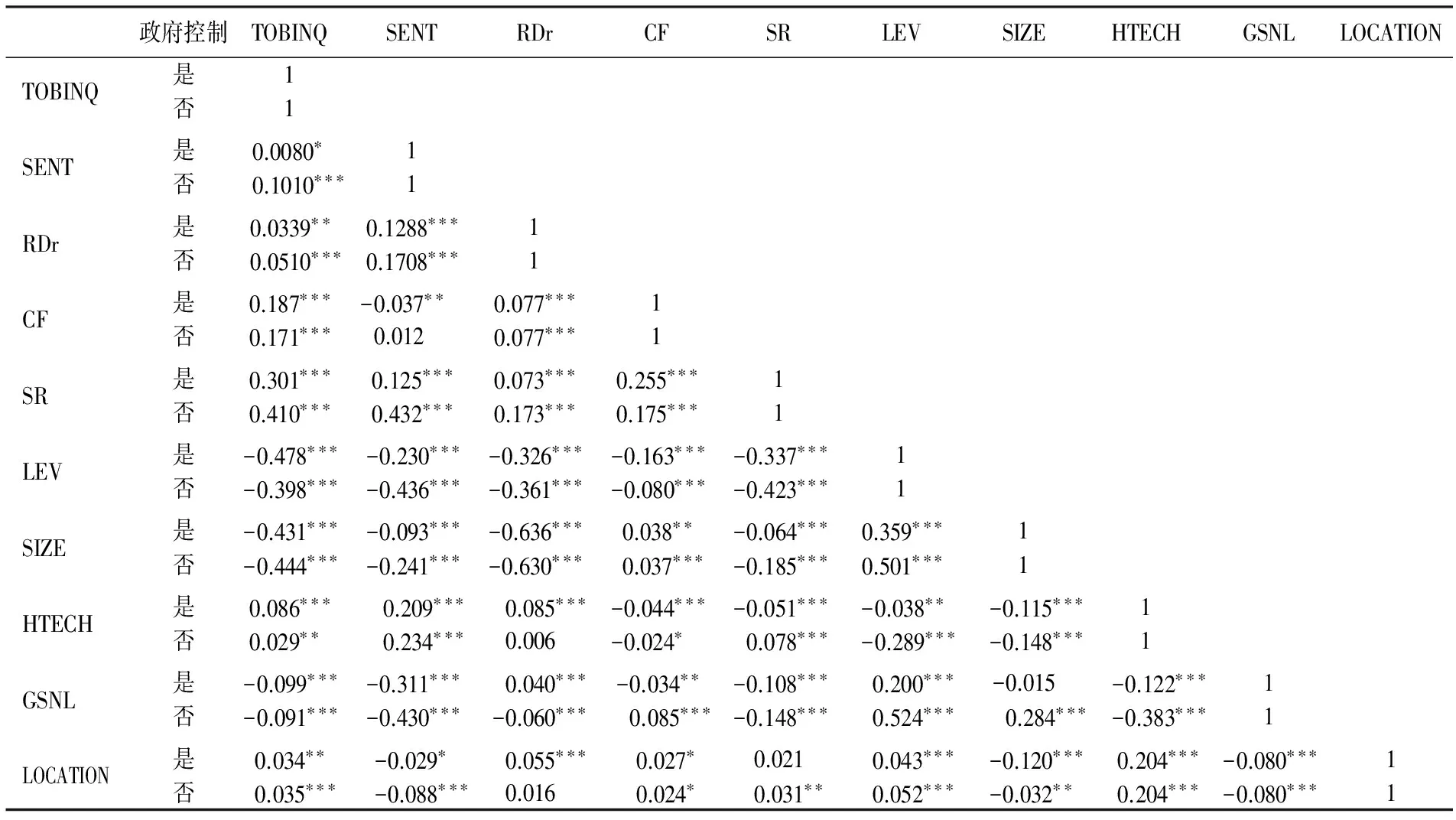

表3列示了區分政府控制屬性主要變量的Pearson相關系數。

表3 主要變量的Pearson相關系數

注:***、**、*分別代表在1%、5%與10%的水平上顯著。

從表3可見,兩兩變量之間相關系數的絕對值最高不超過0.5,不存在多重共線性問題。測試變量中,創新投入(RDr)與公司價值(TOBINQ)、投資者信心(SENT)與創新投入(RDr)的相關系數均呈顯著的正向關系。特別地,相對于政府控制的公司組別,上述變量之間的相關系數的顯著性水平及數值大小在非政府控制的公司組別較高,一定程度上驗證了本文的假設1,但由于未考慮所有變量之間的相關性,因此更為嚴謹的結論尚需進一步的回歸檢驗。

(二)回歸分析

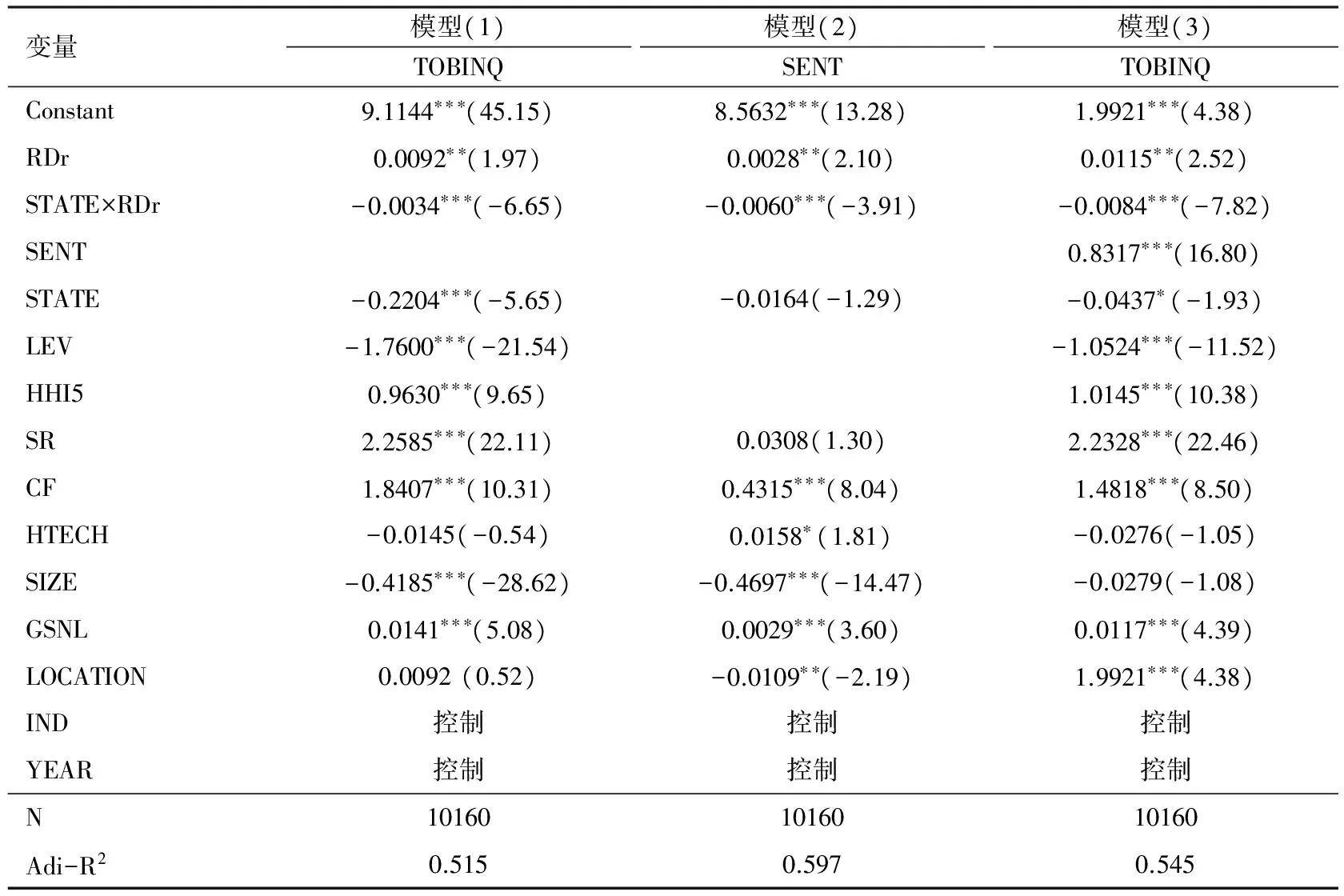

表4是對模型(1)—(3)進行逐步回歸的檢驗結果。

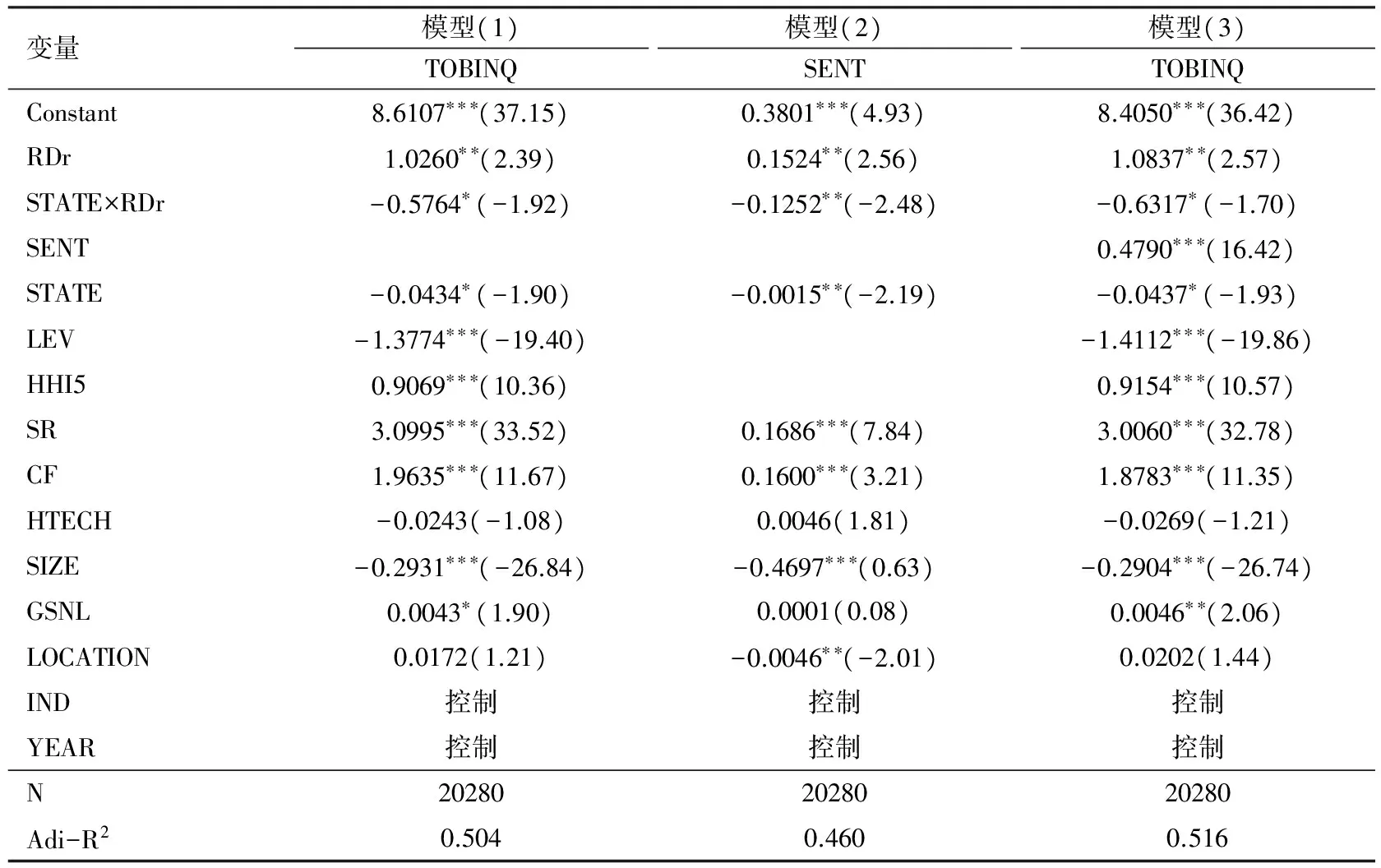

模型(1)檢驗了政府控制(STATE)對于創新投入(RDr)與公司價值(TOBINQ)之間關系的調節效應。由結果可知,創新投入(RDr)的回歸系數α1在5%水平上顯著為正,政府控制(STATE)與創新投入(RDr)的交乘項STATE×RDr的回歸系數α2在1%水平上顯著為負,表明政府控制屬性在其中存在調節效應,可進行下一步檢驗。另外,根據交乘項的構造原理,當實際控制人為非國有時,即STATE=0,創新投入(RDr)對于公司價值(TOBINQ)的影響效應由回歸系數α1捕捉,此時α1在5%水平上顯著為正,表明創新投入水平對于非政府控制的上市公司價值確有提升作用;在實際控制人為國有時,即STATE=1,創新投入(RDr)對于公司價值(TOBINQ)的影響效應由回歸系數α1+α2來捕捉,此時α2在1%水平上顯著為負,α1+α2顯著小于α1,表明對于政府控制的上市公司,創新投入水平確實有助于提升公司價值,但其作用弱于非政府控制的上市公司,假設1通過檢驗。

模型(2)報告了政府控制的股權背景在創新投入與投資者信心之間關系中的調節效應。通過回歸結果可知,創新投入(RDr)的回歸系數α1在5%水平上顯著為正,表明創新投入水平越高的公司,投資者信心越強,情緒越高漲。政府控制(STATE)與創新投入(RDr)的交乘項STATE×RDr的回歸系數α2在1%水平上顯著為負,表明政府控制在創新投入與投資者信心關系中的調節效應顯著存在。同時,由前述的交乘項的構造原理可知,相對于政府控制的上市公司而言,投資者對于非政府控制的公司創新信心更強。

表4 模型(1)—(3)的檢驗結果

注:***、**和*分別代表在1%、5%和10%的水平上顯著;括號內為雙尾的t檢驗值。

進一步,結合模型(3)的檢驗結果,我們可以判斷出政府控制的調節效應是否通過投資者信心的中介發揮作用。創新投入(RDr)的回歸系數α1在5%水平上顯著為正,投資者信心(SENT)的回歸系數α3在1%水平上顯著,且交乘項STATE×RDr的回歸系數α2在1%水平上顯著為負,表明投資者信心在創新投入影響公司價值的過程中,扮演了部分中介的角色,且政府控制的調節效應部分通過投資者信心這一中介發揮作用。即,相對于實際控制人為非國有的上市公司,國有上市公司的創新投入水平對于投資者信心的提振作用較弱,進而部分地引致創新投入水平對于公司價值的驅動影響也較弱,假設2通過檢驗。

(三)穩健性檢驗

本部分的敏感性分析采用如下三種方法進行測試:

首先,替換投資者信心的度量方式。本部分采用吳世農等(2009)的半年期動量指標來衡量投資者信心,其余變量均相應地取半年期觀測值,原有研究樣本擴充至20280個觀測值。將新構造的投資者信心變量代入原模型(1)—(3)中,回歸結果如表5所示,從中可見,主要測試變量回歸系數的符號及顯著性水平基本沒有變化。

表5 改變投資者信心度量方式的穩健性檢驗結果

注:***、**和*分別代表在1%、5%和10%的水平上顯著;括號內為雙尾的t檢驗值。

其次,將原有樣本分為政府控制與非政府控制兩個子樣本,根據本文的研究意圖,構造如下聯立方程組模型(5)—(7),分樣本進行回歸(限于篇幅,本部分未報告)。結果顯示,在政府控制與非政府控制的兩個子樣本中,模型(5)—(7)中的創新投入(RDr)的回歸系數α1、模型(7)中的投資者信心(SENT)的回歸系數α2均顯著為正,但在非政府控制的子樣本中,上述回歸系數均在1%水平顯著;在政府控制的子樣本中,α1在5%水平顯著,α2在10%水平顯著,這表明無論是政府控制,抑或非政府控制的公司,投資者信心均在創新投入影響公司價值的過程中扮演部分中介的角色,但這種內在作用機制在非政府控制的上市公司相對較強,與本文的研究結論相一致。

TOBINQ=α0+α1×RDr+∑CONTROL+∑YEAR+∑IND+ε1

(5)

SENT=α0+α1×RDr+∑CONTROL+∑YEAR+∑IND+ε2

(6)

TOBINQ=α0+α1×RDr+α2×SENT+∑CONTROL+∑YEAR+∑IND+ε3

(7)

最后,將原模型(1)—(3)在剔除所有控制變量后進行再次回歸,結果表明對結論并無實質影響。

綜上所述,敏感性分析表明本研究模型的估計結果是穩健、可靠的。

五、研究結論與啟示

本文立足于轉型期的我國資本市場現實與上市公司實際,將投資者心理因素引入公司創新與價值創造的研究范疇,并嵌入政府控制的制度因素,基于行為金融學視角,利用2007—2014年A股上市公司的混合截面數據,通過合成個股層面的投資者信心指數,運用多元層次回歸方法,構造聯立結構方程模型,考察了政府控制在創新投入與公司價值之間的調節效應。結果發現,創新投入與公司價值顯著正相關,相對于政府控制的上市公司,非政府控制的上市公司的創新投入對于公司價值的提升力相對較強,投資者信心是政府控制的股權背景得以發揮調節效應的重要中介。

本文結論的政策啟示在于:一方面,針對政府控制的上市公司,應當合理發揮政府在高管薪酬契約設計中的主導作用,強化資本市場股票價格波動與管理者自身利益的關聯性,增強資本市場對于企業創新投資活動的影響力。另一方面,政府除了制定各種積極的財政稅收政策以激勵企業技術創新之外,還應充分了解投資者心理因素對于公司創新與價值創造所存在的積極影響。借助“有形之手”規范股票市場,保持與提振投資者信心,增強資本市場對于企業創新的影響力,特別是需提升國有上市公司的創新意識與價值創造能力,借助虛擬經濟的助推力,驅動“制造經濟”向“創新經濟”的轉型調整。此外,我國資本市場的典型特征是投資者結構不合理,機構投資者規模與持股占比均偏低。因此,監管層不僅要在“量”上“超常規發展機構投資者”,更應該在“質”上培育更加“理性”、“專業”的機構投資者群體,充分發揮其對于公司治理及企業投資方面的積極影響,促進企業創新。

杜軍,陳建英,杜勇. 2015. 虧損逆轉質量、投資者信心與公司價值[J]. 宏觀經濟研究(12):97-105.

杜勇,劉建徽,杜軍. 2014. 董事會規模、投資者信心與農業上市公司價值[J]. 宏觀經濟研究(2):53-62.

花貴如,鄭凱,劉志遠. 2014. 政府控制、投資者情緒與公司資本投資[J]. 管理評論(3):53-60.

華錦陽. 2002. 試論公司治理對企業技術創新的影響[J]. 自然辯證法通訊(1):52-57.

靳光輝. 2015. 投資者情緒、高管權益激勵與公司投資:基于迎合渠道的實證檢驗[J]. 中央財經大學學報(6):65-74.

雷光勇,王文,金鑫. 2012. 公司治理質量、投資者信心與股票收益[J]. 會計研究(2):79-86.

李江雁,何文龍,王鐵民. 2016. 企業創新能力對企業價值的影響:基于中國移動互聯網上市公司的實證研究[J]. 經濟與管理研究(4):109-118.

梁萊歆,韓米曉. 2008. 基于研發的高新技術企業價值鏈管理研究[J]. 科學學與科學技術管理(1):11-15.

林毅夫,李志赟. 2004. 政策性負擔、道德風險與預算軟約束[J]. 經濟研究(2):17-27.

林鐘高,劉捷先,章鐵生. 2011. 企業負債率、研發投資強度與企業價值[J]. 稅務與經濟(6):1-11.

羅琦,張標. 2013. 股權特性、投資者情緒與企業非效率投資[J]. 財貿研究(4):148-156.

盛明泉,張敏,馬黎珺,等. 2012. 國有產權、預算軟約束與資本結構動態調整[J]. 管理世界(3):151-157.

唐瑋,翟勝寶. 2017. 投資者情緒、創新投入與企業價值[J]. 鄭州航空工業管理學院學報(2):60-68.

田利輝. 2005. 國有股權對上市公司績效影響的U型曲線和政府股東兩手論[J]. 經濟研究(10):48-58.

王化成,盧闖,李春玲. 2005. 企業無形資產與未來業績相關性研究:基于中國資本市場的經驗證據[J]. 中國軟科學(10):120-124.

溫忠麟,張雷,侯杰泰. 2006. 有中介的調節變量和有調節的中介變量[J]. 心理學報(3):448-452.

吳世農,汪強. 2009. 迎合投資者情緒?過度保守?還是兩者并存:關于公司投資行為的實證研究[J]. 公司治理評論(1):185-204.

肖虹,曲曉輝. 2012. R&D投資迎合行為:理性迎合渠道與股權融資渠道?基于中國上市公司的經驗證據[J]. 會計研究(2):42-49.

肖文,林高榜. 2014. 政府支持、研發管理與技術創新效率:基于中國工業行業的實證分析[J]. 管理世界(4):71-80.

謝德仁,陳運森. 2009. 金融生態環境、產權性質與負債的治理效應[J]. 經濟研究(5):118-129.

謝小芳,李懿東,唐清泉. 2009. 市場認同企業的研發投入價值嗎?來自滬深A股市場的經驗證據[J]. 中國會計評論(3):299-314.

辛清泉,林斌,王彥超. 2007. 政府控制、經理薪酬與資本投資[J]. 經濟研究(8):110-122.

楊中環. 2013. 研發投入對企業價值影響的相關性研究:基于我國上市公司實施新會計準則后的實證檢驗[J]. 科技管理研究(10):42-45.

張敏,吳聯生,王亞平. 2010. 國有股權、公司業績與投資行為[J]. 金融研究(12):115-130.

BAKER M, WURGLER J. 2004. A catering theory of dividends [J]. The Journal of Finance, 59(3):1125-1165.

BARNEY J. 1991. Firm resources and sustained competitive advantage [J]. Journal of Management, 17(1):99-120.

DANIELKD, HIRSHLEIFERD, SUBRAHMANYAM A. 2001. Overconfidence, arbitrage, and equilibrium asset pricing [J]. Journal of Finance, 56(3):921-965.

DONG M, HIRSHLEIFER D A, TEOH S H. 2007. Stock market misvaluation and corporate investment [J]. Ssrn Electronic Journal, 25(12):3645-3683.

GRILICHES Z. 1981. Market value, R&D, and patents [J]. Economics Letters, 7(2):183-187.

HANSEN G S, HILL C W L.1991. Are institutional investors myopic? A time-series study of four technology-driven industries [J]. Strategic Management Journal, 12(1):1-16.

HONG H, STEIN J C. 1999. A unified theory of underreaction, momentum trading, and overreaction in asset markets [J]. Journal of Finance, 54(6):2143-2184.

LEE J, SHIM E. 1995. Moderating effects of R&D on corporate growth in U.S. and Japanese hi-tech industries: an empirical study[J]. Journal of High Technology Management Research, 6(2):179-191.

MALCOLM B, JEFFREY W. 2006. Investor sentiment and the cross-section of stock returns [J]. Journal of Finance, 61(4):1645-1680.

MORCK R, YEUNG B, YU W. 2000. The information content of stock markets: why do emerging markets have synchronous stock price movements [J]. Journal of Financial Economics, 58(1):215-260.

SHLEIFER A, VISHNY R W. 1994. Politicians and firms [J]. Quarterly Journal of Economics, 109(4):995-1025.

(責任編輯 張建軍)

Government Control, Innovation Input and Firm Value: Based on the Intermediary Channels of Investor Confidence

TANG Wei1CUI YeGuang2

(1.School of Accounting, Anhui University of Finance and Economics, Bengbu 233030; 2. School of Accounting, Capital University of Economics and Business, Beijing 100070)

From the perspective of behavioral finance, this paper examines the institutional background of government control in the regulation of relationship between investor confidence, innovation input and firm value based on the A-share listed company data from 2007 to 2014, using hierarchical multiple regression method and constructing simultaneous equations model by compositing the investor confidence index. The empirical test shows that innovation input is significant positive correlated with firm value, which is stronger in non-government controlled listed companies than in the government controlled listed companies. “Investor confidence” is the important intermediary channel by which the government controlled property playing the regulating effects.

innovation input; investor confidence; firm value; government control

2017-04-11

唐 瑋(1981-),女,安徽蚌埠人,博士,安徽財經大學會計學院講師。 崔也光(1957-),男,北京人,首都經濟貿易大學會計學院教授,博士生導師。

國家社會科學基金項目“研發指數構建與應用評價研究”(14BGL023);安徽高校自然科學研究項目“投資者異質情緒與企業創新投資:影響機理與經濟后果”(KJ2017A431)、“高管人力資本溢價與企業績效倒U型關系研究”(KJ2014A002)。

F275.5

A

1001-6260(2017)06-0101-10

10.19337/j.cnki.34-1093/f.2017.06.010

財貿研究 2017.6

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30